テルルのグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

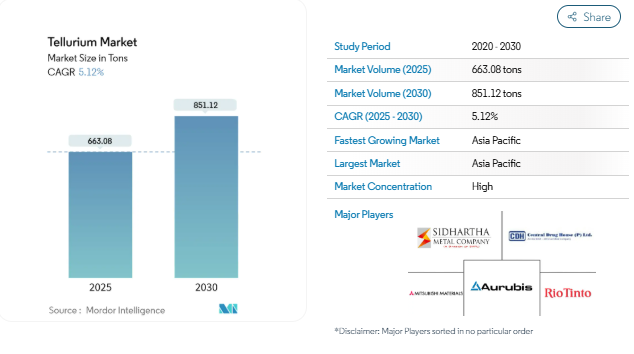

テルル市場規模は2025年に663.08トンと推定され、予測期間(2025-2030年)のCAGRは5.12%で、2030年には851.12トンに達する見込みです。

テルル市場はCOVID-19パンデミックの影響を受け、生産、サプライチェーン、需要、全体的な成長に影響を及ぼしました。封鎖措置により、採掘作業と輸送に大幅な遅れが生じ、既に不足している原料の課題が激化しました。その結果、これらの混乱は生産を遅らせ、テルルの入手可能性を低下させました。

民生電子機器での使用の増加、太陽エネルギー市場の成長、メモリーチップ市場の増加は、市場を前進させるかもしれません。

しかしながら、テルルの入手可能性が限られていることと、環境に対して軽い毒性を持つことが、市場の妨げになる可能性があります。

ヘルスケア産業でテルルを利用するための進行中の研究と、オプトエレクトロニクスでのアプリケーションの増加は、市場に大きなチャンスをもたらすでしょう。

アジア太平洋地域が市場を支配し、予測期間中に最も高い成長が見込まれます。

テルル市場規模は2025年に663.08トンと推定され、予測期間(2025-2030年)のCAGRは5.12%で、2030年には851.12トンに達する見込みです。

テルル市場はCOVID-19パンデミックの影響を受け、生産、サプライチェーン、需要、全体的な成長に影響を及ぼしました。封鎖措置により、採掘作業や輸送に大幅な遅れが生じ、既に不足している原料の課題が激化しました。その結果、これらの混乱は生産を遅らせ、テルルの入手可能性を低下させました。

- 民生電子機器での使用の増加、太陽エネルギー市場の成長、メモリーチップ市場の増加は、市場を前進させるかもしれません。

- しかしながら、テルルの入手可能性が限られていることと、環境に対して軽度の毒性を持つことが、市場の妨げになる可能性があります。

- ヘルスケア産業でテルルを利用するための進行中の研究と、オプトエレクトロニクスでのアプリケーションの増加は、市場に大きなチャンスをもたらすでしょう。

- アジア太平洋地域が市場を支配し、予測期間中に最も高い成長が見込まれます。

太陽電池需要の増加が市場成長を促進

- テルルは、太陽電池の形成において極めて重要な役割を果たし、効率、手頃な価格、拡張性の向上を可能にします。

- テルルを活用したCdTe太陽電池パネルは、効率、費用対効果、適応性においてシリコン太陽電池パネルよりも優れています。これらのパネルは、高温・低照度条件下で優れているだけでなく、生産エネルギー需要の削減により、エネルギー回収時間の短縮を誇ります。

- 業界団体Solar Energy UK(SEUK)のClean Power Action Planは、2030年までに45GW~47GWの太陽光発電容量を目標としています。これに対抗して、ソーラー・エナジーUKはNESOのCP30を分析し、2030年までに60GWを目標にすれば、大幅な電力コスト削減につながる可能性があることを示唆しました。

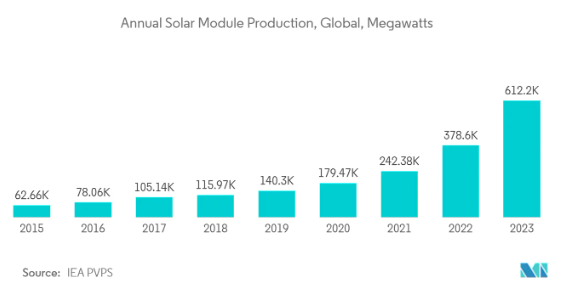

- 2023年末時点で、中国の太陽電池生産能力は930GW/年。2024年上半期の中国の太陽電池生産量は310GWで、2023年の同時期から38.1%増加。

- IEAの報告によると、中国は2023年に太陽光発電容量を2億6,000万kW増強し、前年比で約3倍に増加しました。一方、欧州連合(EU)はエネルギー危機に対応するため、2023年に太陽光発電の導入量を61GWに増やし、2022年から45%急増させました。REPowerEU計画とグリーン・ディール産業計画は、新たに提案された政策と目標により、今後数年間で太陽光発電投資を大幅に促進する構え。

- IEAによると、NZEシナリオに沿って2030年までに年間約9212TWhの太陽光発電量を達成するためには、2024年から2030年まで年間約28%の一貫した成長が不可欠。さらに、2024年を通じてPVモジュール価格が下落し続ければ、世界の生産能力増加がさらに促進されると予想される。

- インドの太陽電池製造市場は2030年までに7~8倍に拡大し、49~50ギガワット(GW)を目指すと予想。この急成長に拍車をかけているのが、2026年4月までに太陽光発電(PV)セルを承認モデル・製造業者リスト(ALMM)に組み込むという新・再生可能エネルギー省の改正草案。

- 2024年度時点で、インドは太陽電池モジュールで70GW、太陽電池セルで7GWの設備容量を誇ります。今後3年間で8,400万kWの増設が見込まれていますが、リードタイムの延長により、実際の生産能力は発表を下回る可能性があります。

- その結果、これらの要因が予測期間中に市場に影響を与え、太陽電池市場におけるテルル需要の急増につながると思われます。

市場を支配するアジア太平洋地域

- アジア太平洋地域は、テルルの主要市場シェアを占めており、予測期間中も市場を支配し続けると予想されます。

- テルルは、太陽電池、半導体、電子機器、熱電装置、合金冶金、ゴム加硫、合成繊維触媒、光受容体、ブラストキャップ、ガラスやセラミックの顔料として使用されており、そのほとんどがアジア太平洋地域を支配市場としています。

- 中国は、その広大な採掘事業を活用し、世界有数のテルル生産国としての地位を確固たるものにしています。この優位性により、原料の安定供給が保証され、中国の電子、半導体、太陽電池セクターに大きな利益をもたらします。

- 2024年のエネルギー経済金融分析研究所(IEEFA)の報告書によると、インドのPVモジュールの輸出額は、2022年度から2024年度までのわずか2年間で23倍以上に急増しました。

- IBEFによると、インドの太陽光発電容量は過去9年間で26倍に急増し、2023年12月には7,332万kWに到達。2023年だけで、インドの太陽光発電容量は750万kW増加し、2024年1月には908.47メガワットに達しました。この予想される成長は、新・再生可能エネルギー省の改正草案によるところが大きい。

- 電気自動車(EV)への世界的なシフトに伴い、半導体セクターは環境に優しい装置に軸足を移しつつあります。2025年も2桁成長が続くと予想されます。その結果、JEITAでは国内生産高が2024年の11兆2,984億円(米ドル:764.7億円)から2025年には11兆6,463億円(米ドル:773.6億円)へと3%増加すると予測しています。

- 従って、予測期間中、テルルの需要はアジア太平洋地域で最も速い速度で増加すると推定されます。

テルル産業概要

テルル市場は統合されており、主なプレーヤーはAurubis AG、Central Drug House、Mitsubishi Materials Corporation、Sidhartha Metals、Rio Tintoなどです。

テルル市場ニュース

- 2023年4月 リオ・ティントは、ユタ州ソルトレイクシティ近郊のケネコット銅事業所において、銅製錬中に発生するスライムからテルルを抽出する革新的な方法を発見しました。製錬過程で発生するこの陽極スライム廃棄物には、銀、金、セレン、テルルなどの貴重な金属が含まれています。同社は、この抽出された廃スライムを特殊なテルル回路に流します。この回路では、銅チップ、高温、撹拌を使用し、副産物としてテルル化銅を生産します。スライム処理後の溶液は、不純物が残らないように処理され、鉱滓として廃棄されます。

- 2022年5月: リオ・ティントは、ユタ州のケネコット銅鉱山でテルルの生産を開始しました。ケネコットの精製所に新たに建設された290万米ドル(約2億円)の回路は、年間約20トンのテルルを生産する予定です。商業契約に基づき、精製されたテルルは、リオ・ティント社との協力の下、特殊半導体と性能材料の著名な世界的企業である5Nプラス社により北米で加工されます。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 推進要因

- 4.1.1 民生電子機器での使用増加

- 4.1.2 太陽エネルギー市場の成長

- 4.1.3 メモリチップ市場の成長

- 4.2 抑制要因

- 4.2.1 入手可能性の制限

- 4.2.2 有毒性による環境への懸念

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の程度

5. 市場セグメント(市場規模:数量)

- 5.1 種類別

- 5.1.1 純金属

- 5.1.2 粉末

- 5.1.3 化合物

- 5.1.4 その他

- 5.2 用途

- 5.2.1 太陽電池

- 5.2.2 熱電材料

- 5.2.3 電子機器

- 5.2.4 水銀-カドミウム-テルル化物

- 5.2.5 熱画像装置

- 5.2.6 冶金

- 5.2.7 その他の用途

- 5.3 地理

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 タイ

- 5.3.1.6 マレーシア

- 5.3.1.7 インドネシア

- 5.3.1.8 ベトナム

- 5.3.1.9 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 トルコ

- 5.3.3.7 ロシア

- 5.3.3.8 北欧諸国

- 5.3.3.9 その他のヨーロッパ諸国

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 南米のその他

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 ナイジェリア

- 5.3.5.4 カタール

- 5.3.5.5 エジプト

- 5.3.5.6 アラブ首長国連邦

- 5.3.5.7 その他の中東・アフリカ地域

6. 競争環境

- 6.1 M&A、合弁事業、提携、協定

- 6.2 市場シェア(%)**/ランキング分析

- 6.3 主要企業の戦略

- 6.4 企業プロフィール

-

- 6.4.1 Aurubis AG

- 6.4.2 AHP Materials, Inc.

- 6.4.3 Central Drug House

- 6.4.4 Fenix Advanced Materials

- 6.4.5 Merck KGaA

- 6.4.6 Mitsubishi Materials Corporation

- 6.4.7 Otto Chemie Pvt Ltd.

- 6.4.8 Rio Tinto

- 6.4.9 Shinko Chemical Co., Ltd.

- 6.4.10 Sidhartha Metals

- 6.4.11 Sisco Research Laboratories Pvt. Ltd.

-

- *リストは網羅的ではありません

7. 市場機会と今後の動向

- 7.1 ヘルスケア産業におけるテルル利用のための継続的研究

- 7.2 オプトエレクトロニクスにおける応用の増加

テルル産業のセグメント化

テルルは、銀白色の色調を持つ、希少で脆いカルコゲン金属化合物であり、様々な用途で世界的に緩やかな需要を誇っています。地球上で最も希少な元素の1つであるテルルは、クリーンエネルギー運動において極めて重要な役割を担っており、世界の再生可能エネルギーの願望を達成する上で重要な要素である、効率性、費用対効果、拡張性の向上を推進しています。世界的に、銅と銅-金ポルフィリー型鉱床はテルルの主な供給源となっており、銅精錬の副産物として抽出されます。従って、テルルの生産は銅精錬産業に大きく依存しています。

テルル市場は、製品タイプ、用途、地域によって区分されます。種類別では、市場は純金属、粉末、化合物、その他に区分されます。用途別では、太陽電池、熱電装置、電子機器、水銀-カドミウム-テルル、熱画像装置、冶金、その他の用途に細分化されます。本レポートでは、主要地域27カ国以上におけるカドミウム市場の市場規模予測を掲載しています。各セグメントについて、市場規模と予測は数量(トン)ベースで行っています。

テルル市場に関する調査FAQ

テルル市場の規模は?

テルル市場規模は、2025年には663.08トンに達し、CAGR 5.12%で成長し、2030年には851.12トンに達すると予測されています。

現在のテルル市場規模は?

2025年のテルル市場規模は663.08トンに達する見込みです。

テルル市場の主要プレーヤーは?

Aurubis AG、Central Drug House、Mitsubishi Materials Corporation、Rio Tinto、Sidhartha Metalsがテルル市場の主要企業です。

テルル市場で最も急成長している地域はどこですか?

アジア太平洋地域が予測期間(2025-2030年)において最も高いCAGRで成長すると予測されています。

テルル市場で最大のシェアを持つ地域はどこですか?

2025年、テルル市場で最大のシェアを占めるのはアジア太平洋地域です。

テルル市場の対象年、2024年の市場規模は?

2024年のテルル市場規模は629.13トンと推定されます。本レポートでは、テルル市場の2020年、2021年、2022年、2023年、2024年の過去の市場規模をカバーしています。また、2025年、2026年、2027年、2028年、2029年、2030年のテルル市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***