遠隔医療の世界市場(2025-2030):種類別、コンポーネント別、配信形態別、展開モデル別、エンドユーザー別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

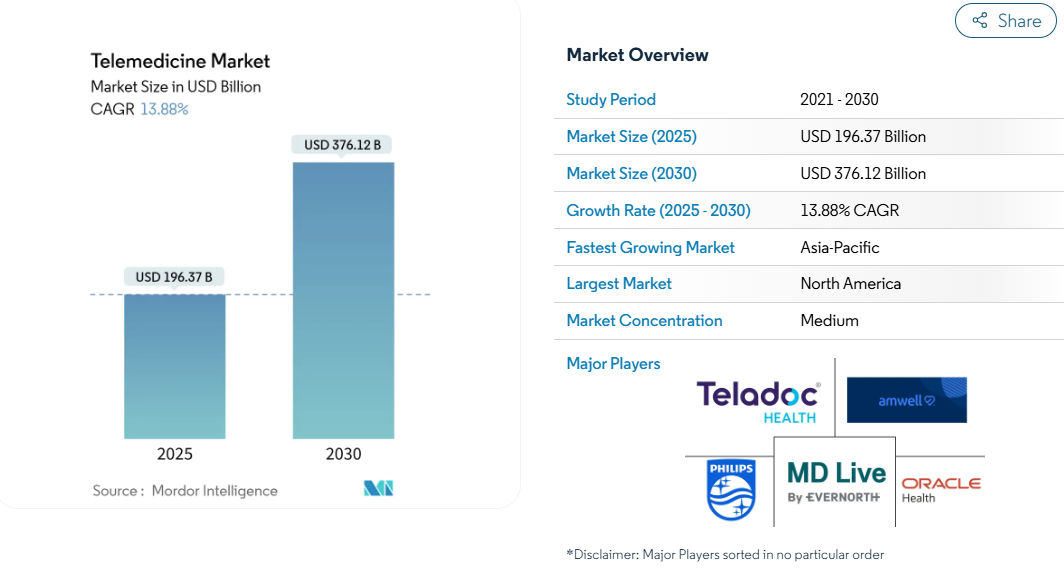

遠隔医療の市場規模は2025年に1,963億7,000万米ドルと推定され、予測期間中の年平均成長率は13.88%と堅調で、2030年には3,761億2,000万米ドルに達すると予測されています。

この2桁の拡大は、パンデミックによる取り込みから、標準的な臨床タッチポイントとしてのバーチャルケアの恒久的な定着への決定的な移行を示すものです。

支払者、医療提供者、政策立案者は現在、デジタル医療インフラを弾力性のあるケア提供の基盤として扱い、相互運用性、サイバーセキュリティ、遠隔診断への投資を促しています。

そのため、遠隔医療産業は、プラットフォームの広さ、専門家のカバー範囲、データ分析の深さが調達の決定を左右する、スケールアップの段階に入りつつあります。観察可能な結果の1つは、成熟したバーチャルファーストの運営モデルを持つ医療機関が、一貫して高い患者エンゲージメント指標を報告していることです。

レポートの要点

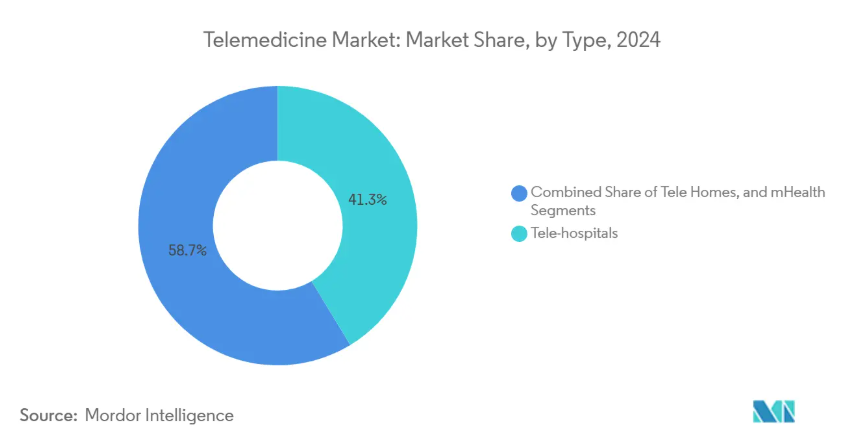

- 種類別では、遠隔病院が2024年の遠隔医療市場シェアの41.3%を占め、mHealthは2030年まで年平均成長率23.5%で拡大すると予測。

- コンポーネント別では、サービスが2024年の収益の66.2%を占め、その中の遠隔精神医学が2030年までのCAGR 28.2%で最も急成長する見込み。

- 提供形態別では、クラウドベースのプラットフォームが2024年に57.1%のシェアを占め、ウェブベースのソリューションは2025~2030年にCAGR 27.9%で成長すると予測。

- 展開モデル別では、リアルタイムの同期型遠隔医療が2024年に市場シェアの48.5%を占め、遠隔患者モニタリングが2030年までのCAGR 31.4%で最も高い軌道を示します。

- エンドユーザー別では、医療プロバイダーが2024年の市場シェアの54.2%を占め、消費者向け患者直接サービスは予測期間中29.1%のCAGRで成長する見込み。

- 地域別では、2024年の遠隔医療市場シェアは北米が37.8%でトップ、アジア太平洋地域は2030年までのCAGRが19.6%と予測される急成長地域です。

医師不足がバーチャルケアの導入を促進

世界的な医師不足の拡大は、医療システムが患者の需要増に対応するのに苦労しているため、遠隔医療市場の採用を加速させています。2024年3月に発表された米国医科大学協会報告書[1]は、2036年までに米国の医師不足が最大86,000人に達し、現在の医師の5人に1人が65歳以上の定年退職を迎えると予測しています。2024年8月に発表されたMedicus Healthcare Solutionsの記事によると、米国の郡の46.3%で循環器専門医が不足しており、住民の心血管リスクが31%高くなっています。遠隔医療プラットフォームは、専門医が遠隔地から複数の施設に対応できるようにすることで、このようなギャップを緩和し、物理的な移転なしに診療範囲を広げます。医療ネットワークは、オンコールのローテーションを再構成し、バーチャルなカバレッジを含めることで、予約の可用性を微妙に改善し、待ち時間を短縮します。このようなバーチャルハブがもたらす下流の効果として、多職種が日々の回診時に遠隔患者モニタリングデータを取り入れることができるため、ケアの継続性が向上します。統合されたアプローチは、質を高めるだけでなく、遠隔医療を長期的な労働力計画における不可欠なテコとして定着させます。

バーチャル訪問を奨励する金額別ケアモデル

医療費支払者は、遠隔医療を金額別ケア契約に組み入れ、成果を高めながらコストを削減できる可能性を認識しています。2027年までに、推定9,000万人の保険加入者がバリュー・ベースの取り決めの下に置かれると予想され、フィー・フォー・サービスからの極めて重要なシフトを示しています。現在では、バーチャルケアを活用して救急外来の受診を抑制し、回避可能な入院を予防した医療提供者には、財政的インセンティブが与えられています。遠隔医療の統合は、慢性疾患管理において特に顕著であり、継続的な遠隔モニタリングが早期介入と服薬アドヒアランスをサポートします。バーチャル・ファースト・モデルに対する支払者の信頼は、適格なビデオおよび音声による訪問に対する安定した報酬の平準化につながり、デジタル経路は標準的な給付設計に効果的に組み込まれています。支払いインセンティブとプラットフォームの使いやすさの関連性により、医療システムは、臨床医と患者の両方のためのユーザーインターフェイスを改良する必要に迫られています。

スマートフォンの普及が遠隔医療のリーチを拡大

スマートフォンの大量普及は、手頃な料金のデータプランと相まって、従来の医療インフラが限られている地域での遠隔医療の対応可能人口を拡大しています。2024年7月に発表されたCenter for Global Digital Health Innovation[3]によると、インドのeSanjeevaniプログラムは、プロバイダーからプロバイダーへ、患者から医師へのモードを通じて2億7,500万件以上の診察を提供し、この傾向を例証しています。患者がモバイルビデオ通話に慣れ親しむことで、遠隔医療に対する行動抵抗が低下し、摩擦のないオンボーディングが容易になります。5G回廊が整備されると、インターネット速度が高解像度の画像とリアルタイムのバイタルサインストリーミングを可能にし、診断精度が向上します。プロバイダーは、低帯域幅に最適化された軽量なブラウザベースのアプリケーションを開発することで対応し、地方の環境でもサービスの継続性を確保します。その結果、専門医療の民主化が進み、遠隔地の住民は、以前は手の届かなかったコンサルタントにアクセスできるようになり、遠隔医療産業の普及が拡大し、遠隔医療市場規模がさらに拡大する原動力となっています。

遠隔モニタリングの成長を牽引する慢性疾患管理

慢性疾患の負担増と高齢化により、継続的で費用対効果の高い遠隔管理ソリューションへの需要が高まっています。米国医科大学協会(Association of American Medical Colleges)の報告書[2]によると、65歳以上の高齢者は2034年までに医師需要の42%を占めるようになり、ケアのニーズを満たすために最大407,300人の医師が必要になります。PhilipsのFuture Health Index 2024によると、医療技術者は遠隔患者モニタリング・エコシステムの導入で対応しており、医療リーダーの41%がRPM技術への投資拡大を計画しています。ウェアラブルや家庭用センサーがリアルタイムのデータを予測分析エンジンに送り込み、臨床医が合併症で入院が必要になる前に治療を調整できるようにします。初期の成果では、遠隔監視を受けた慢性期患者の平均在院日数が短縮され、急性期患者のために入院患者を確保できるようになりました。このような業務上の利益は、RPMの財務上の論拠を強化し、遠隔医療市場シェアへの貢献を加速させ、遠隔医療市場規模の予測を強化します。

市場成長を脅かすサイバーセキュリティの脆弱性

データプライバシーとサイバーセキュリティリスクの高まりは、遠隔医療導入の重大な障壁として浮上しており、利害関係者の信頼を損ない、コンプライアンスコストを増大させています。PureDomeが2024年1月に発表した記事によると、医療機関ではインターネットプロトコルのレピュテーションセキュリティが77%低下し、マルウェアやフィッシング攻撃にさらされています。コネクテッド・メディカル・デバイスの拡大により、さらなる脆弱性が生じており、監視当局は、時代遅れのソフトウェアに対処するため、米国食品医薬品局とサイバーセキュリティ機関の連携を強化するよう求めています(2024年1月のAxiosの記事による)。医療機関は現在、デジタルヘルス予算の大部分を暗号化とエンドポイントセキュリティに割り当て、総所有コストを引き上げています。小規模なクリニックでは、こうした費用のためにプラットフォームのアップグレードを先延ばしすることが多く、サービスが行き届いていない地域での遠隔医療市場の浸透を遅らせています。高度な脅威検出プロトコルを組み込んでいる産業リーダーは、ベンダー選定の際に差別化を図っており、セキュリティの強さが遠隔医療業界全体の決定的な購入基準へと進化していることを物語っています。

公平なアクセスを制限するデジタルデバイド

農村部、高齢者、低所得者層におけるデジタルリテラシーとインフラ格差は、公平な遠隔医療導入に深刻な課題をもたらしています。2025年4月に発表された米国病院協会[4]のファクトシートによると、遠隔医療が成長しているにもかかわらず、3,400万人のアメリカ人がまだ十分なブロードバンド・サービスを利用しておらず、農村部の住民の22%以上がビデオ診察に必要な接続を利用していません。2024年3月に発表されたJAMA Network Openの論文によると、遠隔医療利用者の30%は音声のみのサービスに頼っており、その理由の多くは保険に加入していない、または高齢者であるためです。このような格差は、脆弱な人々が高度な遠隔医療にアクセスできないまま、二層構造を生み出す恐れがあります。医療システムは、コミュニティキオスクやデータプランの補助金を試験的に導入していますが、技術的な不慣れさのため、普及にはまだばらつきがあります。ブロードバンド助成金やデバイスバウチャープログラムを検討している政策立案者は、公平なアクセスが公衆衛生の目標と長期的な遠隔医療市場規模の持続可能性を支えることを認めています。

セグメント分析

種類別:mHealthが従来型の遠隔医療モデルを破壊

遠隔病院は2024年に遠隔医療市場シェアの41.3%を占めましたが、mHealthは2030年まで年平均成長率23.5%で拡大し、従来型の遠隔病院や遠隔ホームを上回ると予測されています。消費者は、心拍数、睡眠パターン、血中酸素濃度をモニターするウェアラブルを日常の健康習慣にますます統合し、臨床ダッシュボードを充実させる継続的なデータストリームを生成しています。このシフトは、医療を単発的なインタラクションから継続的なライフスタイル管理へと移行させ、デジタル・ネイティブ層と共鳴する傾向です。医療提供者はmHealthデータを集団健康層別化のために活用し、高リスク集団への早期のアウトリーチを可能にします。新興市場では、モバイル・ファースト戦略が医療システムのインフラ制約を飛び越え、遠隔医療産業の拡大におけるmHealthの影響力の大きさを示しています。より多くのデバイスが医療用として規制上の認可を得るにつれて、電子カルテとの相互運用性が向上し、遠隔医療市場シェアへのmHealthの貢献が強化されます。

コンポーネント別 遠隔精神医学がサービスセグメントの成長をリード

2024年には遠隔医療市場シェアの約66.2%をサービスが占め、遠隔精神医療は2030年まで年平均成長率28.2%で成長する見込み。メンタルヘルスブームとバーチャル配信の適合性がこの勢いを説明しています。2025年1月のエイブルeケアによるアムウェル精神科医療の買収は、全国的な保険適用を目指した統合を強調するものです。行動医療はすでに、遠隔医療による外来受診の57%を占めており、バーチャル・セッションに対する患者の嗜好を示しています。支払者は遠隔精神医療を同等にカバーするようになってきており、プロバイダーに財政的安定をもたらし、プラットフォームへの継続的な投資を促しています。したがって、遠隔精神医学の拡大は、遠隔医療市場規模全体の成長の主要な推進力となっています。

提供形態別: 勢いを増すウェブベースのソリューション

ウェブベースの遠隔医療市場規模は、独自のクラウドソフトウェアからの移行を反映して、年平均成長率27.9%で拡大すると予測されています。ブラウザからアクセス可能なポータルは、インストールに頭を悩ませる必要がなく、初回ユーザーの定着率を高め、ヘルプデスクのコストを削減します。医療機関は、安全なビデオウィジェットを患者ポータルに直接埋め込むことで、スケジューリングから文書化までシームレスな旅を実現します。FHIRなどの標準規格はデータ交換を合理化し、大規模なミドルウェアなしで電子カルテとの効率的な相互運用性を実現します。ベンダーは、AI症状チェッカーやリアルタイム翻訳を追加することでユーザビリティを向上させ、人口統計学的範囲を拡大し、満足度スコアを向上させます。その結果、ウェブベースのソリューションは、予測期間中に遠隔医療市場のシェアを拡大する見込みです。

展開モデル別: 遠隔モニタリングによるケア提供の変革

遠隔患者モニタリングは、2025年から2030年にかけて年平均成長率31.4%で拡大すると予測されていますが、2024年の遠隔医療市場シェアはリアルタイムビデオが48.5%を占めています。ウェアラブルバイオセンサーとエッジプロセッシングの進歩により、医療レベルの精度で心臓血管、内分泌、呼吸器のデータを継続的に取得することが可能に。2025年10月の香港大学の研究では、センサー内で信号を処理し、待ち時間と消費電力を削減する有機電気化学トランジスタが紹介されました。RPMプラットフォームに組み込まれた予測分析は、微妙な生理学的変化を臨床医に警告し、入院を先取りする治療調整を可能にします。RPMを導入している病院では、慢性疾患患者の在院日数の短縮が報告されており、継続的な投資の原動力となる業務効率の向上が確認されています。支払者が機器キットとモニタリングサービスの償還を拡大するにつれ、RPMは遠隔医療産業における戦略的役割を強化することになるでしょう。

エンドユーザー別:直接消費者向けモデルが成長を加速

直接消費者向け患者サービスは、年平均成長率29.1%で成長し、2024年には医療プロバイダーが持つ54.2%の市場シェアに挑戦すると予測されています。2023年2月のDialog Healthの記事によると、ミレニアル世代とZ世代はオンデマンド医療を重視し、74%が対面診療よりも遠隔医療を好みます。サブスクリプション・ベースのメンバーシップは、プライマリ・ケア、薬局、ウェルネス・コーチングをバンドルしており、ストリーミング・サービスによって形成された消費者の期待を反映しています。従来型の医療提供者ネットワークは、患者のロイヤリティを維持するために仮想クリニックをホワイトラベル化することで対抗し、競争の収束を示します。透明な価格設定と即時スケジューリングにより、D2Cプラットフォームはブランディングの優位性を獲得し、ニッチなプロバイダー間で予約件数を再分配します。このような消費者中心の進化は、遠隔医療市場のシェアダイナミクスを再構築し、機敏なリテールスタイルの参入企業に有利に働きます。

地域別分析

地域別: 北米アメリカが市場をリード

北米は、強固なブロードバンドインフラと有利な償還政策に支えられ、2024年には37.8%で遠隔医療市場の世界シェアをリードします。全米州議会会議によると、2024年10月現在、43州とコロンビア特別区が遠隔医療民間保険法を制定し、41州が保険適用平等を要求。メディケアの主要な遠隔医療の柔軟性は2025年3月までしか延長されませんが、民間保険会社はバーチャル・ファーストの給付を契約に組み込むことを続けています。学術医療センターは遠隔医療イノベーションを商業ベンチャーにスピンオフさせ、起業家精神を活発化。州を跨いだ免許のコンパクト化により、地域間の臨床医の利用可能性が拡大し、北米の遠隔医療市場規模のリーダーシップが強化されます。

アジア太平洋地域は、医療投資の増加、スマートフォンの普及、政府の支援策に牽引され、年平均成長率19.6%と予測される急成長地域です。2024年7月に発表されたCenter for Global Digital Health Innovationによると、インドのeSanjeevaniプログラムは、農村部でのアクセスを拡大するために、医療提供者対医療提供者、患者対医師の2つのモデルを運用し、拡張可能な官民連携を実証しています。民間資本が在宅医療スタートアップ企業やAIベースのトリアージ・チャットボットに流れ、分散型ケアに対する投資家の信念を示しています。多言語サポートと低帯域幅ビデオプロトコルが文化的・インフラ的多様性に対応し、多様な地域でのスケーラブルな展開を保証。デジタル医療サービスの急速な普及により、アジアは、動きの遅い成熟地域の犠牲の上に遠隔医療市場シェアを獲得します。

ヨーロッパは、国民皆保険制度と強力な規制枠組みに支えられ、着実な成長を示しています。介護施設の78%に遠隔医療機能を備えたフランスのヌーベル・アキテーヌ遠隔医療イニシアチブは、施設間の連携を促進し、この地域の革新的な展開モデルを示しています。一般データ保護規則(General Data Protection Regulation)は、厳格なデータ取り扱い規則を課し、コンプライアンス・コストを増加させる一方で、患者の信頼を高めるものです。欧州医療データスペースは、加盟国間の相互運用性プロトコルの調和を目指し、遠隔医療ベンダーの認証を簡素化します。このような規制の調整により、欧州大陸における遠隔医療市場規模の拡大を安定させ、投資を呼び込む予測可能な条件が整うことになります。

競争状況

遠隔医療産業は、既存プロバイダー、遠隔医療専門企業、技術大手が遠隔医療市場シェアを争っており、中程度の集中度を示しています。M&Aは、慢性ケア管理やメンタルヘルスのような高成長ニッチに焦点を当てています。Teladoc Healthの買収とパートナーシップは、診断、医療モニタリング、専門サービスを統一プラットフォームに統合することを目的とした統合傾向を示しています。大手ハイテク企業がこの分野に参入し、クラウドインフラとコンシューマーエコシステムを活用することで、ユーザーエクスペリエンスへの期待が高まっています。医療システムは、プラットフォームを選択する際にデータ分析の洗練度とネットワークの広さを重視し、将来の遠隔医療市場のシェア配分を形成します。

小児科のサブスペシャリティ、移民コミュニティ向けの言語対応サービス、規制薬物の遠隔薬物療法には、ホワイトスペースの機会が残されています。このようなニッチ分野には、文化に合わせたインターフェイスや専門的な臨床医ネットワークで対応する新興企業が注目され、差別化を図るために投資家の支援を受けています。既存企業は、スケールメリットを失うことなく特殊なワークフローに対応できるよう、製品群をモジュール化することで対抗します。その結果、反復的な競争がイノベーションのサイクルを加速させ、遠隔医療産業全体のパフォーマンスのベースラインを徐々に引き上げ、遠隔医療市場の規模セグメントの再配分に影響を与えます。

人工知能とサイバーセキュリティは、極めて重要な競争上の差別化要因として浮上しています。2025年11月のBask Healthの記事によると、AIを強化したトリアージエンジンを使用している病院では、95%を超える診断精度の向上と受け入れ時間の短縮が報告されており、AIの役割の高まりを強調しています。セキュアなプラットフォームは、侵害リスクと訴訟リスクを低減し、リスク回避を重視する調達委員会に合致します。多国籍の雇用主は、管轄区域をまたがるデータ主権規則を満たすプラットフォームを求め、ベンダーに複数の認証の確保を促しています。技術的能力、規制との整合性、ユーザー・エクスペリエンスの相互作用は、ブランドの評判を確固たるものにし、強固な研究開発パイプラインを持つプロバイダーが、遠隔医療市場で圧倒的なシェアを獲得し続けることを保証します。

最近の産業動向

- 2025年2月 Teladoc HealthがCatapult Healthを6,500万米ドルで買収。Catapultの在宅診断テストと臨床サポートを活用し、Teladocは健康アウトカムの向上を目指します。

- 2025年1月 Teladoc Healthはアマゾンとパートナーシップを結び、アマゾンのHealth Benefits Connectorを通じて対象顧客が同社の心臓代謝プログラムに登録できるようになりました。この提携により、慢性疾患患者のケアアクセスを強化。

- 2025年1月 トランスカレントが6億2100万米ドルでアコレードを買収。AI主導のサービスにより、質の高いケアへのアクセスを拡大。

- 2025年1月 Amwell Psychiatric Careを買収し、Avel eCareの事業範囲を拡大。急増するメンタルヘルスケアの需要に応え、Avel eCareは現在46州で行動医療サービスを提供しています。

- 2024年12月 Hospital Pharmacy Managementを買収し、遠隔医療サービスを強化。

遠隔医療産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 世界的な医師不足の拡大と、便利なオンデマンド・ケアに対する患者の需要

4.2.2 バーチャル訪問に報いる金額別償還と費用抑制プログラムへの支払者のシフト

4.2.3 新興国におけるスマートフォンの普及と手頃なブロードバンドの普及による利用者層の拡大

4.2.4 慢性疾患負担の増大と高齢化により、継続的で低コストの遠隔管理が必要

4.2.5 保険償還の平準化と州間/県を越えた診療権の付与における規制改革の進展

4.2.6 遠隔医療プラットフォームとシームレスに統合するコネクテッド診断機器(RPM、ウェアラブル)の急速な技術革新

4.3 市場の阻害要因

4.3.1 データプライバシーおよびサイバーセキュリティリスクの高まりによる関係者の信頼低下とコンプライアンスコストの増加

4.3.2 地方、高齢者、低所得者層におけるデジタルリテラシーとインフラ格差による普及の遅れ

4.3.3 国境を越えたスケーラブルなサービス提供を阻む、断片的なグローバル規制と認可の状況

4.3.4 収入の可視性に影響する、公的・民間支払者間の一貫性のない遠隔医療償還政策

4.4 規制の見通し

4.5 技術的展望

4.6 投資と資金調達の動向分析

4.7 ポーターのファイブフォース分析

4.7.1 新規参入の脅威

4.7.2 買い手の交渉力

4.7.3 供給者の交渉力

4.7.4 代替製品の脅威

4.7.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額別)

5.1 種類別

5.1.1 遠隔病院

5.1.2 遠隔ホーム

5.1.3 mHealth(モバイルヘルス)

5.2 コンポーネント別

5.2.1 製品

5.2.1.1 ハードウェア

5.2.1.2 ソフトウェア

5.2.1.3 その他の製品

5.2.2 サービス

5.2.2.1 テレパソロジー

5.2.2.2 テレカーディオロジー

5.2.2.3 テレラジオロジー

5.2.2.4 遠隔皮膚科学

5.2.2.5 遠隔精神医学

5.2.2.6 遠隔脳卒中

5.2.2.7 遠隔ICU

5.2.2.8 その他のサービス

5.3 提供形態別

5.3.1 オンプレミス型配信

5.3.2 クラウド型配信

5.3.3 ウェブベース

5.4 展開モデル別

5.4.1 リアルタイム(同期型)

5.4.2 ストア&フォワード(非同期型)

5.4.3 遠隔患者モニタリング

5.5 エンドユーザー別

5.5.1 プロバイダー(病院・診療所)

5.5.2 ペイヤー

5.5.3 患者(ダイレクト・ツー・コンシューマー)

5.5.4 雇用者グループおよび政府機関

5.6 地理

5.6.1 南米アメリカ

5.6.1.1 米国

5.6.1.2 カナダ

5.6.1.3 メキシコ

5.6.2 ヨーロッパ

5.6.2.1 ドイツ

5.6.2.2 イギリス

5.6.2.3 フランス

5.6.2.4 イタリア

5.6.2.5 スペイン

5.6.2.6 その他のヨーロッパ

5.6.3 アジア太平洋

5.6.3.1 中国

5.6.3.2 日本

5.6.3.3 インド

5.6.3.4 韓国

5.6.3.5 オーストラリア

5.6.3.6 その他のアジア

5.6.4 中東・アフリカ

5.6.4.1 GCC

5.6.4.2 南アフリカ

5.6.4.3 その他の中東・アフリカ

5.6.5 南米アメリカ

5.6.5.1 ブラジル

5.6.5.2 アルゼンチン

5.6.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報(可能な限り)、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など

6.3.1 Teladoc Health Inc.

6.3.2 Amwell (American Well Corp.)

6.3.3 Koninklijke Philips N.V.

6.3.4 Cerner Corp. (Oracle Health)

6.3.5 MDLive Inc. (Evernorth)

6.3.6 Aerotel Medical Systems Ltd.

6.3.7 IBM (Watson Health)

6.3.8 Allscripts Healthcare Solutions Inc.

6.3.9 AMD Global Telemedicine Inc.

6.3.10 SOC Telemed

6.3.11 Resideo Technologies Inc.

6.3.12 Medtronic plc

6.3.13 SHL Telemedicine Ltd.

6.3.14 Cisco Systems Inc.

6.3.15 GE Healthcare

6.3.16 Siemens Healthineers

6.3.17 Honeywell International Inc.

6.3.18 Doctor On Demand Inc.

6.3.19 Babylon Holdings Ltd.

6.3.20 Ping An Good Doctor

6.3.21 Practo Technologies Pvt. Ltd.

6.3.22 Zuellig Pharma (Hello Health Group)

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***