お茶の世界市場(2025-2030):紅茶、緑茶、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

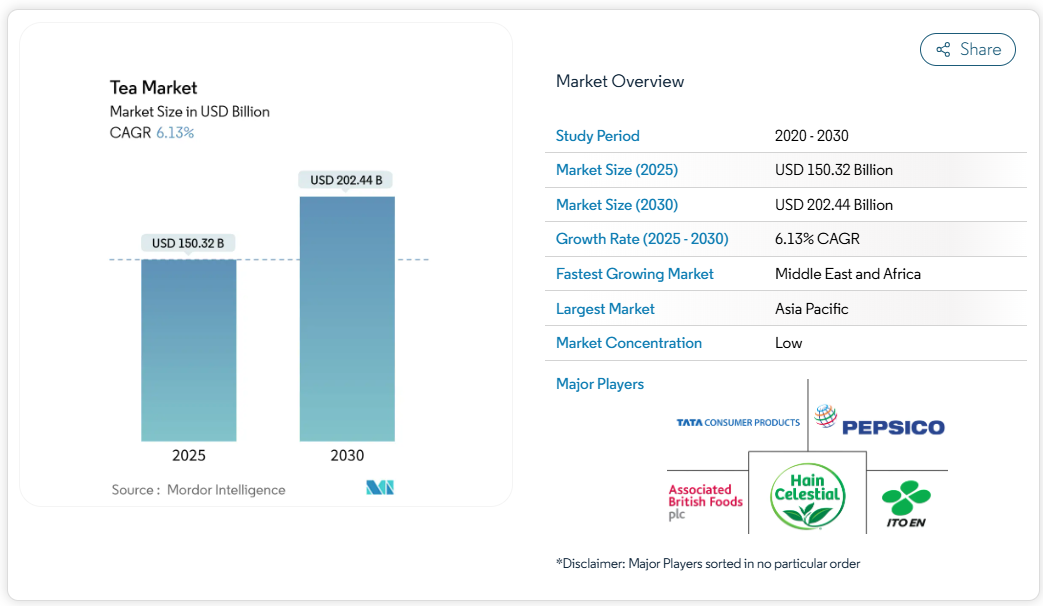

2025年に1,503億2,000万米ドルと評価された茶市場は、2030年までに2,024億4,000万米ドルに達すると予測されており、年平均成長率(CAGR)6.13%の着実な伸びを示しています。この成長は、手頃な価格のプレミアム飲料への需要増加、茶の健康効果に対する認識の高まり、そしてデジタル販売チャネルの継続的な拡大によって牽引されています。消費者は、通常より高価格帯となるスペシャルティ茶葉、有機認証、シングルオリジン茶を強く好んでおり、こうした製品がプレミアム化の潮流を後押ししています。

持続可能性は食品飲料企業の中核的課題となり、多くの企業が消費者の期待に応えるため、エコフレンドリーな調達や包装を戦略に組み込んでいます。さらに、都市部のカフェ文化の台頭により、お茶を飲む際の社交的・体験的側面が強化されています。この傾向は特にZ世代やミレニアル世代といった若年層で顕著であり、彼らの嗜好が市場形成に積極的に影響を与えています。EUグリーンディールなどの規制枠組みも、サプライチェーンの透明性や森林リスク報告を促進する重要な役割を果たしています。

健康意識の高まりが緑茶やハーブティーの需要を押し上げています

世界的な健康意識の向上により、緑茶やハーブティーの需要が世界茶市場で増加しています。糖尿病や心臓疾患などの非感染性疾患の症例増加に伴い、より健康的な食生活への関心が高まっています。国際糖尿病連合(IDF)の2024年報告によると、20~79歳の成人糖尿病患者数は5億8900万人に達し、2050年までに8億5300万人へ増加すると予測されています[1]。抗酸化作用や健康効果で評価される緑茶・ハーブティーの人気が高まっています。米国茶協会(TAUSA)は過去10年間でスペシャルティティーの消費が着実に増加しており、機能性飲料への移行を反映していると指摘しています。世界各国の政府や保健機関は、健康的な生活様式推進の一環としてこれらの茶を推奨しています。例えば欧州食品安全機関(EFSA)は緑茶ポリフェノールの心血管系への有益性を強調し、その摂取を推奨しています。こうした要因が予測期間中の緑茶・ハーブティー市場の成長を牽引すると見込まれます。

持続可能かつ倫理的に調達された製品への需要増加が市場成長を後押し

茶市場において、持続可能かつ倫理的に調達された製品への嗜好の高まりは重要な推進要因です。国連食糧農業機関(FAO)によれば、世界の茶生産は消費者需要に応えるため持続可能な手法に沿って進められています。さらに、インドやスリランカなどの主要茶生産国政府も、有機認証やフェアトレード認証を促進する政策を導入し、市場の成長軌道をさらに後押ししています。例えば、インド政府は有機農業(茶栽培を含む)を奨励するため「北東部地域有機バリューチェーン開発ミッション(MOVCDNER)」[2]を立ち上げました。同様にスリランカでは、持続可能な農業実践を支援する「国家有機農業政策」[3]を実施しています。こうした取り組みは、倫理的かつ持続可能な価値観に沿った製品を求める消費者の志向の高まりを反映しており、市場を牽引しています。

都市部では、スペシャルティティーカフェチェーンの拡大に伴いブームが起きています

スペシャルティティーカフェチェーンの急速な拡大は、茶市場における重要な推進力として台頭しています。都市部では、消費者の嗜好の変化と可処分所得の増加を背景に、高品質で多様な茶製品への需要が急増しています。例えば、スターバックスが買収したティーバナ(Teavana)のようなグローバルブランドや、デイビッズティー(DAVIDsTEA)などのニッチプレイヤーが、ユニークな茶体験を求める拡大する顧客層に対応し、大都市圏での存在感を確立しています。これらのカフェは、抹茶、ウーロン茶、ハーブブレンドなど多様なスペシャルティティーを提供するだけでなく、社交やリラクゼーションのための美的空間を提供することで、ライフスタイルとしての魅力を創出しています。さらに、健康志向の消費者の増加が、抗酸化作用やストレス緩和などの健康効果を謳うスペシャルティティーの需要をさらに後押ししています。この傾向は、予測期間中、特に都市部において茶市場の成長を継続的に牽引すると見込まれます。

Z世代のカフェインレス・低カフェイン健康茶への嗜好の高まり

Z世代のカフェインレス・低カフェイン健康茶への嗜好の高まりが、茶市場における重要な推進力として浮上しています。この世代は健康とウェルネスをますます重視し、自らのライフスタイルに合致する飲料を求めています。例えば、多くのZ世代消費者は、鎮静効果や健康増進効果で知られるカモミール、ペパーミント、ハイビスカスなどの天然成分を配合した茶を選択しています。さらに、リラックス効果や消化促進効果を謳う機能性茶の需要もこの層で急増しています。ブランド側もこのトレンドに対応し、ハーブブレンドやアダプトゲン茶といった革新的な製品を導入しています。この変化は、健康効果を損なわずに利便性を提供する、低カフェインのレディ・トゥ・ドリンク(RTD)茶の人気の高まりにも表れています。この傾向はZ世代の嗜好の変化を浮き彫りにしており、茶市場成長の重要な推進要因となっています。

コーヒーや他飲料との激しい競争が市場シェアを制限

茶市場は、コーヒーや他飲料との激しい競争により、市場シェア拡大において重大な課題に直面しています。特にコーヒーは、多様な風味、抽出方法、カフェイン含有量により幅広い消費者に支持される代替品として広く普及しています。グローバルなコーヒーチェーンの人気とプレミアムコーヒー製品の普及拡大が、飲料市場におけるコーヒーの地位をさらに強化しています。加えて、即飲タイプ飲料、エナジードリンク、炭酸飲料、フレーバーウォーターなど、利便性・味・多様性を重視する消費者層の間で人気が高まる代替飲料も存在します。これらの代替品は、変化する消費者のライフスタイルや嗜好に応えることが多く、紅茶が効果的に競争することを難しくしています。さらに、飲料業界の競合他社による積極的なマーケティング戦略や製品革新が競争を激化させ、消費者の関心を紅茶から遠ざけています。その結果、コーヒーやその他の競合飲料への需要増加により、世界の紅茶市場は成長において依然として大きな制約に直面しています。

フレーバーティーの糖分含有量に関する健康懸念が需要を阻害

市場における主要な制約要因の一つは、フレーバーティーの糖分含有量に関連する健康懸念の高まりです。消費者は、肥満、糖尿病、その他の慢性疾患など、高糖分摂取に伴う健康への悪影響について、ますます認識を深めています。この認識の変化により、消費者の嗜好はシフトし、無糖または天然フレーバーの茶を含む、より健康的な代替品を選ぶ方が増えています。低糖質または無糖飲料への需要増加は、メーカーに対し、こうした嗜好の変化に対応した製品改良を迫る圧力となっています。しかしながら、この転換は、甘味プロファイルによって人気を博しているフレーバーティーの味と魅力を維持する上で課題をもたらします。その結果、高糖質含有の従来型のフレーバーティーへの需要は悪影響を受け、世界茶市場におけるフレーバーティーセグメント全体の成長に影響を与えています。

セグメント分析

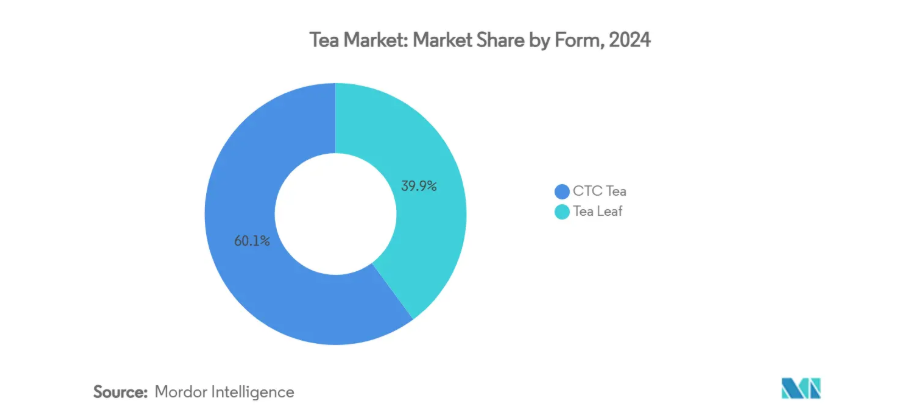

形態別:CTCの優位性に葉茶の復活

2024年、CTC茶は茶市場において60.12%という大きなシェアを占めました。これは主に、コスト効率の良さや迅速な抽出が可能な利便性により、大量消費に適していることが要因です。この優位性は、特にティーバッグや外食産業用途において、安定した品質と信頼性を重視する大量購入者層に広く採用されていることでさらに強化されています。CTC茶の手頃な価格と手軽な調製方法は、大規模な需要を効率的に満たす機関向け取引の定番選択肢となっています。しかし、葉茶セグメントは年平均成長率(CAGR)6.50%という顕著な成長領域として台頭しています。このセグメントは、複雑な風味とマイクロプラスチック曝露リスクの低減を特徴とする、より洗練された体験を求める茶愛好家に支持されています。

高所得層の都市部消費者においては、葉茶グレードが「新鮮さ」「本物志向」「生産過程の透明性」といった特性を連想させる傾向が強まっています。こうした消費者は、産地や製造方法を明示する高級茶が提供する透明性に惹かれています。職人技を持つブレンダーは、茶園の標高、摘採時期、生産工程における手揉み技術といった要素を軸に魅力的なストーリーを構築することで、このトレンドを捉えています。CTC茶は量産型の魅力から機関向け取引の基盤であり続けていますが、プレミアム茶への需要増加は市場再均衡の可能性を示唆しています。この傾向は、手頃な価格や利便性から品質や希少性まで、多様な消費者ニーズに応える重要性が高まっていることを裏付けています。

製品種類別:紅茶が主導、ハーブティーが急成長

2024年、紅茶は総収益の39.54%を占めました。これはアジア、英国、アフリカの一部地域における紅茶の深い文化的意義に支えられたものです。マサラチャイやアールグレイといった人気バリエーションを特徴とするブランド拡張の導入も、紅茶の持続的な人気をさらに後押ししています。これらの展開は、紅茶が市場で継続的に存在感を保つ上で極めて重要な役割を果たしてきました。従来型の魅力を維持しつつ、変化する消費者の嗜好に対応することで、紅茶は多様な層において定番の飲料選択肢であり続けています。さらに、単独の飲料として、また革新的なレシピのベースとして楽しめる紅茶の汎用性は、市場におけるその地位をさらに強化しています。

一方、ハーブティーやフルーツティーは驚異的な年平均成長率(CAGR)7.51%で急成長を遂げています。この急伸は主に、カフェインを含まない特性と健康志向のマーケティング戦略が、健康意識の高い消費者の共感を強く得ていることに起因します。免疫力向上効果で知られるショウガ、ハイビスカス、ウコンなどの植物成分がこの成長を牽引しています。これらのハーブティーは特にECチャネルで注目を集めており、厳選された包装にまとめられ、ライフスタイルインフルエンサーによって販売されています。この戦略は認知度を高めるだけでなく、リピート購入を促進し、市場での地位を確固たるものにしています。さらに、自然由来で機能性のある成分を求める消費者の傾向が強まる中、これらの製品への需要はさらに高まり、より健康的な飲料を求める方々の優先選択肢となっています。

カテゴリー別:有機セグメントが従来型優位を揺るがす

2024年、従来型茶は市場で圧倒的な優位性を維持し、市場規模の87.34%という大きなシェアを占めました。これは、手頃な価格、広範な入手可能性、伝統的な茶品種に対する長年の文化的嗜好といった要因に支えられ、消費者からの根強い人気を浮き彫りにしています。従来型茶は、広範な流通網と確立されたブランドの存在により、世界中の家庭で定番商品であり続けています。代替茶への関心が高まっているにもかかわらず、その親しみやすさとコストパフォーマンスから、大多数の消費者にとって従来型茶が依然として好まれる選択肢となっています。

一方、有機茶のブランドは着実に支持を拡大しており、より健康的かつ持続可能な選択肢への消費者嗜好の変化を反映しています。予測期間中に9.50%という高い年平均成長率(CAGR)が見込まれる有機茶は、市場における主要な成長分野として台頭しつつあります。この成長は、有機製品に関連する健康効果への認識の高まり、ならびに環境に優しく倫理的に調達された商品への需要増加によって推進されています。有機茶ブランドは、健康志向や環境意識の高い消費者層に訴求するため、多様なフレーバーと高品質な製品を提供することでこれらのトレンドを活用しています。その結果、有機茶は広範な茶市場において重要なニッチ市場を確立しつつあります。

フレーバー別:イノベーションがフレーバーティーの成長を牽引

2024年においても、無香料茶は茶市場における支配的な地位を維持し、総収益の76.12%を占めました。この大きなシェアは、自然な味わいと健康効果への期待から、消費者が従来型の茶葉を強く好むことを示しています。無香料茶は、健康志向の消費者や本格的な茶体験を求める人々を含む幅広い層に支持され続けています。先進国と新興市場の両方で確立された存在感は、世界的な茶産業における定番としての地位をさらに確固たるものにしています。さらに、無香料茶のシンプルさと汎用性は、ミルクや砂糖、その他の添加物で飲み物をカスタマイズすることを好む消費者にとって好ましい選択肢となっています。

一方、フレーバーティーは予測期間中に7.23%というより高いCAGRで成長すると見込まれています。この成長は、フルーティーやフローラルからスパイシー、ハーブブレンドに至るまで、革新的で多様な風味プロファイルに対する消費者の関心の高まりによって促進されています。フレーバーティーは、若い消費者層や、変化する嗜好に応えるユニークな飲料を求める層の間で支持を拡大しています。さらに、プレミアム化の潮流や、健康効果を付加した機能性フレーバーティーの登場が、今後数年間で需要をさらに押し上げると予想されます。また、即飲タイプのフレーバーティー製品の人気上昇や、電子商取引プラットフォームの拡大により、これらの茶製品はより幅広い層に普及しています。

包装の種類別:箱が主流、パウチが革新を牽引

2024年、茶包装セグメントにおいて箱は市場価値の70.04%という大きなシェアを占めました。その頑丈な構造は茶製品の安全な保管・輸送を保証するだけでなく、贈答用茶の好ましい選択肢ともなっています。箱は特に、茶の品質と鮮度を保ちつつ魅力的なプレゼンテーションを提供する点で高く評価されています。この信頼性と視覚的な魅力の向上により、消費者向けから業務用まで、様々な茶関連産業で人気が定着しています。さらに、箱は汎用性が高く、茶葉、ティーバッグ、スペシャルティブレンドなど多様な茶製品に対応できるため、幅広い消費者の嗜好に適しています。

一方、柔軟なパウチは急速に成長するセグメントとして台頭しており、予測CAGRは7.04%です。この成長は、軽量設計による複数の利点に支えられています。軽量包装は輸送コストを削減し、物流関連の排出量を最小限に抑えるため、環境に優しい選択肢となります。さらに、フレキシブルパウチは、プラスチック使用量の削減やエコフレンドリーな包装ソリューションの推進に焦点を当てた、グローバルな持続可能性目標に沿ったものです。その利便性、汎用性、そして幅広い製品に対応できる能力が、採用拡大にさらに貢献しています。

流通チャネル別:オントレードの成長が小売業界の動向を再構築

2024年においても、オフトレードチャネルは売上高シェア70.24%で引き続き主導的立場を維持しました。これは主に、スーパーマーケットの棚が提供する利便性とアクセスの良さ、ならびに純粋なECプラットフォームの急速な成長に支えられたものです。消費者がアクセスの容易さと豊富な品揃えを重視する中、これらのチャネルは家庭での紅茶消費需要の高まりに対応する上で不可欠な存在となっています。スーパーマーケットは親しみやすく便利な買い物体験を提供し、一方、ECプラットフォームはオンラインショッピングへの嗜好の高まりに応え、宅配サービスや限定商品ラインを提供しています。一方、オントレード部門は、専門カフェの人気上昇に支えられ、驚異的な年平均成長率(CAGR)9.50%で成長すると予測されています。これらのカフェは、没入型で革新的な茶飲みの体験を創出することで、茶業界に革命をもたらしています。

バー形式の茶メニューが主要トレンドとして台頭しており、コールドブリューのフライト、窒素注入茶、厳選されたフードペアリングなど独自の提供が特徴です。こうした革新は消費者の茶に対する認識を変え、従来型の食品庫の定番品から現代的なライフスタイルの選択肢へと昇華させています。創造的なフードペアリングや実験的な抽出技術との融合により、お茶は社交の場やプレミアム体験の中心的存在として位置づけられています。スペシャルティカフェは、お茶愛好家だけでなく、斬新で魅力的な飲料を求める幅広い層にも支持を集めています。この変化は、お茶が基本的な家庭用品から洗練の象徴、自己表現の手段へと移行する中で、市場におけるその役割が進化していることを浮き彫りにしています。

地域別分析

2024年、中国とインドの影響力に牽引されたアジア太平洋地域は、茶市場において圧倒的な35.21%のシェアを確保しています。同地域の茶産業の優位性は、文化的伝統に深く根ざし、国内需要と輸出需要の両方に応える強固な生産基盤を誇っています。中国の高級茶セグメントは、中産階級の所得増加と若年層における伝統的な茶文化への再興した関心により、顕著な上昇傾向を示しています。ITC Trade Mapのデータによれば、中国の茶葉輸入額は2022年の1億4603万米ドルから2024年には1億5761万米ドルへと急増しており、同国における茶の需要拡大をさらに浮き彫りにしております[4]。一方、インドでは、かつて輸出向けが主流であったスペシャルティティーの国内需要が急増し、市場が変容しつつあります。また日本では、レディ・トゥ・ドリンク(RTD)ティー分野における革新的な取り組みにより、新たな領域を開拓しています。

ヨーロッパは茶市場における老舗プレイヤーでありながら、独自の変革を遂げています。長きにわたり茶文化の要塞であった英国では、台頭するコーヒーブームとの競合が生じています。一方、ドイツやフランスをはじめとする大陸欧州諸国では、持続可能性を購買判断の重要な要素として重視しつつ、スペシャルティティーやハーブティーへの嗜好が高まっています。歴史的にコーヒーの要塞であった北米でも、茶への転換が進んでいます。健康とウェルネスのトレンドが勢いを増す中、機能性ティーやハーブティーは市場で顕著なニッチ市場を開拓しています。この地域では、緑茶、抹茶、ハーブティーなど、健康効果があると認識されているお茶に対する消費者の嗜好が高まっています。

中東およびアフリカは、2025年から2030年にかけて8.50%という目覚ましいCAGR(年平均成長率)を見込み、お茶のルネッサンスの瀬戸際にあります。この成長は、都市化、所得の増加、消費者の嗜好の変化によって促進されています。従来型のお茶は依然として定番ですが、特に湾岸協力会議(GCC)諸国では、高級品や特殊品に対する関心が高まっています。サウジアラビアの「ビジョン2030」は、同国を経済の多様化へと導いており、お茶を含む食品・飲料セクターは大きな拡大が見込まれています。

競争環境

世界の茶市場は、確立された多国籍企業、地域の専門企業、革新的な新興企業が活発に競争する、細分化された市場となっています。このダイナミックな状況は、コスト効率、規模、品質、革新性を通じて差別化を図る、さまざまな戦略によって形成されています。大衆市場向けの企業は手頃な価格と大規模生産に重点を置き、高級専門企業は持続可能性、優れた品質、独自の消費者体験を重視しており、市場では明らかな二極化が見られます。このセグメンテーションは、茶分野において価値とプレミアム商品の双方を求める消費者の嗜好の変化を反映しています。

主要企業はサプライチェーン強化と厳格な品質管理維持のため、垂直統合戦略を採用しています。例えば、ツリーハウス・フーズは2025年1月にハリス・ティーを2億500万米ドルで買収し、この戦略を実践しました。この買収により、同社は独自のブレンド技術と調達能力を獲得し、競争力を強化しました。こうした動きは、消費者の期待が急速に変化する市場において、原材料の安定供給と製品品質の一貫性を確保することの重要性を浮き彫りにしています。さらに、環境配慮型製品への消費者需要の高まりに対応するため、企業は持続可能な実践と倫理的な調達への投資を進めています。

競争環境においてイノベーションは引き続き重要な役割を果たしており、新興企業や地域プレイヤーがニッチ市場を獲得すべく、斬新なブレンド茶、機能性茶、即飲形式の製品を導入しています。既存企業もまた、オーガニック、ハーブ、スペシャルティティーなど多様な消費者嗜好に対応すべく製品ポートフォリオを拡大しています。Eコマースプラットフォームの普及拡大は競争をさらに激化させ、中小規模のプレイヤーがより広範な顧客層にリーチすることを可能にしています。世界的な茶市場が進化する中、コスト効率、品質、イノベーションを効果的にバランスさせる企業が、予測期間中に競争優位性を獲得し成長を牽引する可能性が高いと考えられます。

最近の産業動向

- 2025年6月:タタ・コンシューマー・プロダクツ傘下のブランド「テトリー・グリーンティー」は、2種類の緑茶製品を発表しました。L-カルニチンを配合した「テトリー・グリーンティー スリムケア」と、ビオチンを配合した「テトリー・グリーンティー ビューティーケア」です。

- 2024年7月:アッサム州の有力茶生産者であるアイデオバリ・ティー・エステーツは、「ルジャニ・ティー」ブランドを立ち上げ、2種類のCTC茶を発表しました。同ブランドは当初グワハティとジョルハットでデビューし、翌月には店舗での販売開始を予定しております。コスト上昇に対応し持続的な成長を目指す同社は、戦略的に小売セグメントへ進出いたしました。

- 2024年3月:パンサリ・グループは、インド・タミルナードゥ州の著名なニルギリ地方産の新製品「TVOY GREEN TEA」を発表いたしました。この環境に配慮した緑茶は、標高1900メートルという高い場所で栽培されており、以下の認証を取得しております。

- 2024年3月:ペプシコはユニリーバと提携し、ゼロシュガー飲料への需要の高まりに応えるため、「ピュアリーフ ゼロシュガー スイートティー」を発売いたしました。ピュアリーフシリーズの新商品である本品は、砂糖を使用せずにクラシックなスイートティーの味わいを実現し、糖質を気にする消費者にとってより健康志向の選択肢を提供いたします。

茶産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場環境

4.1 市場概要

4.2 市場推進要因

4.2.1 健康意識の高まりが緑茶・ハーブティーの需要を牽引

4.2.2 持続可能かつ倫理的に調達された製品への需要増加が市場成長を後押し

4.2.3 都市部では専門茶カフェチェーンの拡大に伴い需要が急増

4.2.4 Z世代におけるカフェインレス・低カフェインの健康茶への嗜好性が高まる

4.2.5 シングルオリジン茶の需要急増が成長を促進

4.2.6 文化的な意義と茶の消費習慣

4.3 市場の制約要因

4.3.1 コーヒーやその他の飲料との激しい競争が市場シェアを制限

4.3.2 フレーバーティーの糖分含有量に対する健康上の懸念が需要を阻害

4.3.3 気候変動による収穫量の不安定さが成長を妨げる

4.3.4 規制上の課題と輸出入障壁がサプライチェーンを混乱させる

4.4 バリューチェーン/サプライチェーン分析

4.5 規制および技術的展望

4.6 ポーターの5つの力分析

4.6.1 新規参入の脅威

4.6.2 購買者の交渉力

4.6.3 供給者の交渉力

4.6.4 代替品の脅威

4.6.5 競争の激しさ

5. 市場規模と成長予測(金額ベース)

5.1 形態別

5.1.1 リーフティー

5.1.2 CTC(クラッシュ・ティア・カール)ティー

5.2 製品種類別

5.2.1 紅茶

5.2.2 緑茶

5.2.3 ウーロン茶

5.2.4 ハーブティーおよびフルーツティーインフュージョン

5.2.5 その他の製品種類

5.3 カテゴリー別

5.3.1 従来型茶

5.3.2 有機茶

5.4 フレーバー別

5.4.1 無香料

5.4.2 フレーバー付き

5.5 包装の種類別

5.5.1 箱

5.5.2 袋

5.5.3 ポーチ

5.5.4 サシェ

5.5.5 その他の包装の種類

5.6 販売チャネル別

5.6.1 オフトレード

5.6.1.1 スーパーマーケット/ハイパーマーケット

5.6.1.2 コンビニエンスストア/食料品店

5.6.1.3 オンライン小売店

5.6.1.4 その他の流通チャネル

5.6.2 飲食店向け

5.7 地域別

5.7.1 北米

5.7.1.1 アメリカ合衆国

5.7.1.2 カナダ

5.7.1.3 メキシコ

5.7.1.4 北米その他

5.7.2 ヨーロッパ

5.7.2.1 ドイツ

5.7.2.2 イギリス

5.7.2.3 イタリア

5.7.2.4 フランス

5.7.2.5 スペイン

5.7.2.6 オランダ

5.7.2.7 ポーランド

5.7.2.8 ベルギー

5.7.2.9 スウェーデン

5.7.2.10 その他のヨーロッパ諸国

5.7.3 アジア太平洋地域

5.7.3.1 中国

5.7.3.2 インド

5.7.3.3 日本

5.7.3.4 オーストラリア

5.7.3.5 インドネシア

5.7.3.6 韓国

5.7.3.7 タイ

5.7.3.8 シンガポール

5.7.3.9 アジア太平洋地域その他

5.7.4 南米アメリカ

5.7.4.1 ブラジル

5.7.4.2 アルゼンチン

5.7.4.3 コロンビア

5.7.4.4 チリ

5.7.4.5 ペルー

5.7.4.6 南米アメリカその他

5.7.5 中東およびアフリカ

5.7.5.1 南アフリカ

5.7.5.2 サウジアラビア

5.7.5.3 アラブ首長国連邦

5.7.5.4 ナイジェリア

5.7.5.5 エジプト

5.7.5.6 モロッコ

5.7.5.7 トルコ

5.7.5.8 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場ランキング

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略的情報、主要企業の市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 PepsiCo

6.4.2 Tata Consumer Products Ltd.

6.4.3 Associated British Foods PLC

6.4.4 ITO EN, Ltd.

6.4.5 The Hain Celestial Group, Inc.

6.4.6 Taiwan Tea Corporation

6.4.7 RC Bigelow, Inc.

6.4.8 Dilmah Ceylon Tea Company PLC

6.4.9 DavidsTea Inc.

6.4.10 Harney & Sons Fine Teas

6.4.11 Apeejay Surrendra Group

6.4.12 Rishi Tea & Botanicals

6.4.13 Lupicia Co., Ltd.

6.4.14 Kirin Holdings Co., Ltd.

6.4.15 Ten Ren Tea Co.

6.4.16 Heytea Catering Management Co., Ltd.

6.4.17 JAB Holding Company

6.4.18 McLeod Russel India Limited

6.4.19 Teekanne GmbH & Co. KG

6.4.20 Numi Organic Tea

6.4.21 The Republic of Tea

6.4.22 Bettys & Taylors of Harrogate Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***