タクシーの世界市場(2025-2033):サービス種類別(配車サービス、ライドシェアサービス、その他)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

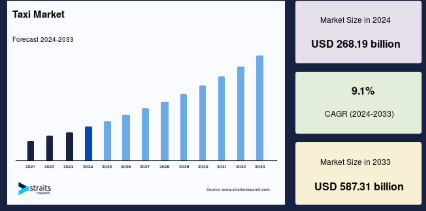

世界のタクシー市場規模は2024年に2,681億9,000万米ドルと評価され、予測期間(2025年~2033年)には2,926億米ドルから5,873億1,000万米ドルに達し、9.1%のCAGRで成長すると予測されています。

タクシーは、乗客から運賃を受け取ってオンデマンドの輸送サービスを提供する個人用車両です。世界中の都市で利用可能で、伝統的な道路での手招き、指定のタクシー乗り場、またはUber、Lyft、Boltなどのモバイルアプリベースの予約システムを通じて運営されています。公共交通機関とは異なり、タクシーはドアツードアサービスを提供し、乗客に利便性、柔軟性、直行ルートを提供します。業界はライドシェアアプリの導入により進化し、GPS追跡、デジタル決済、リアルタイム料金見積もりにより効率性が向上しています。タクシーは都市部の移動手段として重要な役割を果たし、特に混雑した地域で自動車所有の代替手段として信頼性の高い選択肢を提供しています。タクシーの運営は、安全基準、料金の標準化、運転手の免許取得など、規制によって管理されています。

グローバル市場は、技術革新、規制の変更、消費者の嗜好の変化により、大幅に変革しています。アプリベースのライドシェアリング、電気自動車やハイブリッドタクシー、シェアリングモビリティの拡大が、都市交通の形態を再定義しています。各国政府は、ライドシェアリングプラットフォームの規制、道路安全の向上、排出ガス削減を目的とした政策を推進しています。燃料価格や所得水準などの経済的要因は、市場需要に直接的な影響を及ぼします。スマートフォンの普及率の向上と高速インターネットの普及は、デジタルタクシー事業の成長を著しく促進しています。人工知能(AI)、自動化、データ分析を活用した車両管理、価格戦略の最適化、顧客体験の向上は、依然として運営の重要な要素として組み込まれつつあります。

世界のタクシー市場規模は2024年に2,681億9,000万米ドルと評価され、予測期間(2025年~2033年)には2,926億米ドルから5,873億1,000万米ドルに達し、9.1%のCAGRで成長すると予測されています。

タクシーは、乗客から運賃を受け取ってオンデマンドの輸送サービスを提供する個人用車両です。世界中の都市で利用可能で、伝統的な道路での手招き、指定のタクシー乗り場、またはUber、Lyft、Boltなどのモバイルアプリベースの予約システムを通じて運営されています。公共交通機関とは異なり、タクシーはドアツードアサービスを提供し、乗客に利便性、柔軟性、直行ルートを提供します。業界はライドシェアアプリの導入により進化し、GPS追跡、デジタル決済、リアルタイム料金見積もりにより効率性が向上しています。タクシーは都市部の移動手段として重要な役割を果たし、特に混雑した地域で自動車所有の代替手段として信頼性の高い選択肢を提供しています。タクシーの運営は、安全基準、料金の標準化、運転手の免許取得など、規制によって管理されています。

グローバル市場は、技術革新、規制の変更、消費者の嗜好の変化により、大幅に変革しています。アプリベースのライドシェアリング、電気自動車やハイブリッドタクシー、シェアリングモビリティの拡大が、都市交通の形態を再定義しています。各国政府は、ライドシェアリングプラットフォームの規制、道路安全の向上、排出ガス削減を目的とした政策を推進しています。燃料価格や所得水準などの経済的要因は、市場需要に直接的な影響を及ぼします。スマートフォンの普及率向上と高速インターネットの普及は、デジタルタクシー事業の成長を大幅に促進しています。人工知能(AI)、自動化、データ分析を活用した車両管理、価格戦略の最適化、顧客体験の向上は、運営の重要な要素として定着しつつあります。

最新の市場動向

電気自動車(EV)とハイブリッドタクシーの採用

世界市場は、燃料価格の高騰、政府による優遇措置、環境規制の強化などを背景に、電気タクシーやハイブリッドタクシーへの移行が進んでいます。ほとんどの都市では、タクシー事業者に低排出ガス区域の設定を義務付け、よりクリーンなソリューションの導入を推進しています。バッテリー技術や充電装置の改良により、業務の効率化とダウンタイムの削減が進んでいます。ライドシェアリング事業者は、持続可能性目標に合わせるため電気自動車の車隊を導入しています。消費者の持続可能な交通手段への需要もこの移行を後押ししています。この傾向は、企業と政府が持続可能なモビリティソリューションへの投資を拡大するにつれ、さらに加速するでしょう。

- 例えば、ロンドンは2033年までにゼロエミッションタクシー車隊の実現を目指しており、既に6,000台を超える電気自動車の黒タクシーが運行中です。

AIとビッグデータの車隊管理への統合

グローバル市場では、AIとビッグデータを活用した車両管理の改善が加速しています。AIベースのアルゴリズムは、交通パターン、需要パターン、ドライバーの行動を監視し、ルート最適化や待ち時間短縮を実現します。ビッグデータは予測メンテナンス、燃料最適化、ダイナミックプライシングを可能にし、コスト効率を向上させます。リアルタイムデータ分析は、リソースの最適配分、アイドリング時間の削減、収益最大化を支援します。AIベースの安全機能は、乗客の安全性と規制遵守を強化します。

- 例えば、ニューヨーク市では、速度やブレーキなど約 4,000 件の車両メトリクスを追跡する車両テレマティクスデータの分析を利用して、ドライバーの行動のホットスポットを特定し、安全性と運用効率を向上させています。

世界のタクシー市場の成長要因

都市化の進展と交通渋滞

都市化の進展により、都市部の人口が急増し、交通渋滞が深刻化しており、交通の利便性に対する需要が高まっています。公共交通機関の容量が深刻な課題を抱える中、柔軟性と時間短縮を重視する通勤者はタクシーを利用しています。都市部の拡大は、ラストマイル接続の需要増加によりタクシー利用の急増を招いています。いずれにせよ、渋滞による移動時間の延長は、リアルタイムナビゲーションと透明な料金体系を提供するアプリベースの配車サービス利用を合理化しています。

- 例えば、中国武漢では400台を超える自動運転タクシーが導入されており、年末までに1,000台に拡大する計画で、自動運転タクシーサービスのリーダーとしての地位を確立しています。

さらに、キャッシュレス決済と非接触取引の進展は、乗客とドライバーの利便性と安全性を向上させています。顧客はモバイルウォレット、QRコード、カード決済などのキャッシュレスオプションを、より迅速でスムーズなため好んでいます。デジタル化に伴い、ライドシェアアプリは現金依存を減らし、運営効率を向上させています。また、非接触決済は衛生面での利点があり、パンデミック後に人気を博しました。タクシー事業者にとって、追跡、請求書発行、財務透明性の向上にも役立ちます。

市場制約

規制上の課題とコンプライアンスコスト

規制コストとコンプライアンスの課題は、市場における主要な制約要因です。政府の規制、ライセンス手続き、自動車の安全基準は、タクシー会社の運営コストを増加させます。運賃規制、保険手続き、環境保護政策への準拠もコストをさらに押し上げます。財務的・行政的な要件は重大な制約となり、従来のタクシー会社が、異なる規制環境下で運営するライドシェアリング企業と効果的に競争するのを困難にしています。頻繁な政策変更と地域固有の規則は不確実性を生み出し、利益率とサービス拡大に影響を及ぼしています。多くの国では、規制枠組みが地元の輸送事業者に優遇されており、グローバルなタクシー企業が市場参入を困難にしています。

さらに、ライドシェアサービスにおけるギグワーカーに関する労働法は法的紛争を引き起こし、状況をさらに複雑化しています。環境に優しい輸送手段への移行推進もコンプライアンスコストを増大させており、多くの政府が車両の電気化やハイブリッド化を義務付ける規制を導入しています。これにより、事業者の資本支出が増加しています。これに対応するため、多くのタクシー企業はライドシェアリング企業との提携や代替ビジネスモデルの検討を進めています。

市場機会

新興市場への進出

新興市場への進出は、都市化が進み、可処分所得が増加し、利便性の高い輸送手段への需要が拡大するタクシー業界にとって大きな機会です。開発途上国の多くでは公共交通網が未整備のため、タクシーサービスに高い潜在需要が存在します。さらに、スマートフォンの普及によりライドシェアアプリが利用しやすくなり、業界の成長を後押ししています。これらの地域では自動車保有率が低いため、タクシーが主要な移動手段として需要が高まっています。早期参入企業は市場シェアを獲得し、ブランドロイヤルティを築くことができます。デジタル決済システムの普及により、現金決済の利便性と安全性が向上し、タクシーサービスの利用がさらに拡大しています。

さらに、国際的なライドシェアリング企業は現地の事業者との提携を通じて市場浸透率を向上させ、市場シェアを拡大しています。コストに敏感な市場では、サブスクリプションベースのタクシーサービスやライドシェアリングオプションの導入が成功戦略となっています。新興経済国の政府は、規制緩和や電気自動車の導入促進のためのインセンティブを提供することでタクシー業界を支援しており、新たな成長機会が生まれています。

地域別動向

北米:主要地域で大きな市場シェアを占める

北米では、タクシー市場はアプリベースのソリューションへ大きく転換しており、UberやLyftが主導的な役割を果たしています。2023年5月のデータによると、労働統計局(BLS)の調査では全国で約20万2,000人のタクシー運転手が働いています。この業界における電気自動車(EV)の普及率は依然低く、2023年時点でタクシー車輌の2%のみがクリーンカーを採用しています。連邦交通局による持続可能な都市モビリティの推進などの政府プログラムにより、この割合は今後上昇すると見込まれています。

さらに、ニューヨーク、ロサンゼルス、シカゴなどの都市行政は、従来のガソリンタクシーを EV に置き換える政策を徐々に実施しています。自動運転の配車サービスの台頭も勢いを増しており、Waymo や Cruise などの企業は、アメリカの一部の都市で自動運転タクシーの車両数を拡大しています。さらに、北米では、従来のタクシー事業者と配車プラットフォームとの提携が拡大しており、規制の変更や技術革新による混乱の中でも市場の回復力を確保しています。

アジア太平洋地域:急成長する地域

アジア太平洋地域のタクシー市場は、中国、インド、日本、オーストラリア、タイ、シンガポール、ベトナム、フィリピンなど、市場動向や事業構造が異なる多様な経済圏で構成されています。この地域では、タクシーにおけるデジタル技術、特にモバイルアプリや電子決済の採用が急速に進んでいます。アジアの大都市における移動手段の課題は、伝統的なタクシー事業と次世代のライドシェアリングプラットフォームの統合といった革新的な解決策を生み出しています。都市化、可処分所得の増加、技術進歩を背景に、市場は優れた成長見通しを誇っています。

さらに、北京、東京、ムンバイなどの主要都市の政府は、電気タクシーの採用を促進し、車両運営者にクリーンエネルギーへの移行を奨励しています。インドと東南アジアでは、OlaやGrabなどのライドシェアリングプラットフォームが市場を支配しており、共有型移動サービスへの注目が高まっています。また、日本におけるAIを活用したタクシー配車システムや自動料金計算モデルの採用は、効率性と顧客体験の向上をもたらし、市場拡大をさらに後押ししています。プレミアムな移動サービスへの需要増加と「スマート交通」ネットワークの整備が、この地域の成長をさらに促進すると予想されています。

国別動向

- アメリカ合衆国: アメリカ合衆国のライドシェアリング市場は2020年に大幅な減少を記録し、シカゴなどの都市ではタクシー利用率が74%減少しました。しかし、2023年までに強い回復が見られ、北米の7都市で調査されたライドシェアリングの乗車回数は16%増加しました。この回復は、パンデミック制限の緩和と消費者のライドシェアリングサービスへの嗜好の変化に起因しています。

- カナダ:ウィニペグなどのカナダの都市では、タクシー運転手は 1 日平均 28 回の乗客輸送を行うと予想されており、従来のタクシーサービスに対する需要が高いことを示しています。それでも、ライドヘイリング車両の数、つまり 1 万人あたりの自動車台数は、他の地域に比べてわずかに少ないです。これは、従来のタクシーサービスが市場で重要な位置を占めていることを示しています。

- ドイツ:ドイツのライドシェアリング市場は、電気自動車(EV)を車隊に統合する取り組みを軸に転換を進めています。同国は欧州全体の電気化推進の一環として、排出量削減と持続可能な交通手段の促進を目的としています。

- インド:インドのタクシー市場は、都市化とスマートフォンの普及を背景に、着実に成長しています。政府は、電気自動車の普及促進のために 13 億米ドルを投じる FAME-II 構想を打ち出しており、電気タクシーに対する優遇措置も盛り込まれています。この構想は、大都市の汚染の緩和と、環境に優しい交通手段の採用促進を目的としています。

- 中国:中国のタクシー市場は、自動運転車の統合に向けた準備を急速に進めています。その一例が百度のApollo Goで、今年末までに武漢の街中に1,000台のロボットタクシーを投入し、2030年までに100都市への展開を計画しています。自動化への移行は、従来のタクシー運転手の間で雇用不安を引き起こしています。

- フランス:フランスのタクシー市場は、配車プラットフォームの登場により変化を遂げています。従来のタクシー事業は、競争力を維持するためにデジタル技術を採用し、サービスの品質向上に取り組んでいます。また、公正な競争と消費者保護を支援する形で、従来の事業者および新規参入者の利益の均衡を図る規制の枠組みも変化しています。

- 英国:ロンドンは、ヨーロッパにおける配車サービスの重要な市場です。世論は分かれており、ロンドン市民の44%がUberのような企業が汚染レベルを悪化させていると考える一方、12%は肯定的に捉えています。これは、ライドシェアリングサービスの環境影響に関する世論の分極化を反映しています。

- オーストラリア:オーストラリアのタクシー市場は、州レベルのイニシアチブを重視し、よりクリーンな車輌への移行が進んでいます。業界は新技術とライドシェアリング事業者の競争に対応するため、規制の見直しや改革を推進し、公平な競争環境を維持しています。

- 日本:日本のタクシー市場は、自動ドアや高度なナビゲーションツールなどの優れたサービスと技術活用で知られています。市場は成熟していますが、高齢化や観光客の増加に対応するため、多言語サービスやキャッシュレス決済の導入が進んでいます。また、ドライバー不足の解消や業務効率化のため、自動運転車の研究も進んでいます。

セグメント分析

サービス種類別

ライドシェアリングサービスセグメントが最大の市場シェアを占めています。ライドシェアリングサービスは、スマートフォンアプリを通じた柔軟性、利用可能性、リアルタイム追跡機能により、継続的に成長しています。スマートフォン普及率の高さとデジタル決済の普及、特に都市部での普及が成長を後押ししています。グローバル展開を進める企業にはUber、Lyft、Didiがあり、AIを活用した需要と供給の最適化が追加されています。このセグメントは、都市がスマートモビリティソリューションを採用するにつれ、徐々に成長すると予想されます。

車両の種類別

電気自動車およびハイブリッドタクシーセグメントが、最大の市場収益で市場を支配しました。より持続可能な交通システムへの移行により、電気自動車およびハイブリッドタクシーの人気が高まっています。政府による補助金、環境に優しい政策、運用コストの削減などの支援により、EV タクシーは現実的な選択肢となっています。テスラやBYDなどの企業は、このセグメントでの存在感を拡大しており、フリートオペレーターにクリーンなタクシーの選択肢を提供しています。ロンドンと北京は、電気タクシーへの移行を促進する先駆的な役割を果たしています。

予約の種類別

アプリによる予約セグメントが最大の市場シェアを占め、市場を支配しています。アプリによる予約は、キャッシュレス取引、GPS モニタリング、人工知能ベースの価格モデルにより顧客満足度を高め、現代のタクシーサービスの基盤となっています。Uber、Bolt、Ola は、このセグメントのマーケットリーダーであり、データ分析を活用して乗客の配車を最適化しています。このセグメントは、マルチモーダル輸送手段の導入により、依然として成長を続けています。

企業市場シェア

主要な市場プレイヤーは、製品強化と市場拡大のため、先進技術への投資や提携、買収、パートナーシップを推進しています。

Waymo:自動運転タクシー市場の新興プレイヤー

Waymoは自動運転タクシー配車分野の新興プレイヤーで、自動運転技術でリードしています。フェニックス、サンフランシスコ、ロサンゼルスで完全自動運転の配車サービス「Waymo One」を運営し、拡大計画を進めています。同社は100万回を超える完全自動運転走行を完了し、事業拡大を継続しています。Waymoのテクノロジーは、AI搭載の認識システムと高精度地図を活用し、安全性と効率性を確保しています。

最近の動向:

- 2024年12月、Waymoは2026年までにマイアミでロボットタクシーサービスを導入するため、同地域への進出を発表しました。同社は2025年に人間が安全運転手を乗せたテストを開始し、その後Waymo Oneアプリを通じてサービスを提供します。この拡大は、2019年のマイアミでのテストから得た教訓を活かし、悪天候時の自動運転技術を向上させるための計画の一環です。同社はマイアミ都市圏の一部で、全電気式のジャガーI-PACEを使用します。ウェイモの急速な拡大は資金調達強化を受けており、自動運転タクシー分野での地位を固めています。

タクシー市場における主要プレイヤー一覧

- Uber Technologies Inc.

- Lyft Inc.

- Didi Chuxing

- Grab Holdings Inc

- Ola Cabs

- Bolt

- Gett

- Curb Mobility LLC

- Flywheel

- Gojek Tech

- FREE NOW

- BlaBlaCar

- ARRO

最近の動向

- 2024年3月- Xanh SM Laosは、ヴィエンチャン首都とヴァンヴィエンでの成功を受けて、サワンナケート県で電気タクシーサービスを拡大しました。この拡大は、同社のブランド認知度向上に加え、ラオス全土での電気移動手段の促進と環境持続可能性へのコミットメントを再確認するものです。この拡大は、同社の地域における排出量削減とグリーン輸送の促進というビジョンと一致しています。

- 2024年1月- アッサム州政府は、グリーンモビリティ計画の一環として、アプリベースの電気自転車タクシーサービス『Baayu』を導入しました。ASTCが運営するこのサービスは、州内のエコフレンドリーな移動を促進することを目的としています。アッサム州運輸大臣のパリマル・スクラバイディア氏は、グワハティでこのイニシアチブを立ち上げ、ラストマイル接続の改善を提供しました。この措置は、アッサム州の都市部排出量削減目標と一致し、公共交通における電気移動の促進を後押しします。

アナリストの見解

当社のアナリストによると、グローバル市場は都市化、移動需要の増加、技術革新を背景に急速に変化しています。アプリベースのライドシェアサービスへの移行と電気・自動運転タクシーの普及が業界を変革しています。規制上の障害、燃料価格の変動、公共交通機関との競争は、依然として大きな制約要因となっています。AI ベースの車両管理や持続可能性への取り組みに投資している企業は、競争優位性を獲得する態勢を整えています。マイアミでの Waymo の導入など、自動運転タクシーの展開は、効率性と自動化に向けた業界の今後の方向性を示しています。

タクシー市場のセグメント

サービス種類別(2021年~2033年

- 配車サービス

- ライドシェアサービス

- その他

車両種類別(2021年~2033年

- 従来の燃料タクシー

- 電気自動車およびハイブリッドタクシー

- その他

予約種類別(2021年~2033年

- 路上配車

- アプリによる予約

エグゼクティブサマリー

調査範囲とセグメント

市場機会の評価

市場動向

市場評価

規制の枠組み

世界のタクシー市場規模分析

- 世界のタクシー市場の概要

- サービス種類別

- 概要

- サービス種類別(金額

- 配車サービス

- 金額

- ライドシェアサービス

- 金額

- その他

- 金額

- 概要

- 車両種類別

- 概要

- 車両種類別(金額

- 従来の燃料タクシー

- 金額

- 電気自動車およびハイブリッドタクシー

- 金額別

- その他

- 金額別

- 概要

- 予約タイプ別

- 概要

- 予約タイプ別金額別

- 路上配車

- 金額別

- アプリベースの予約

- 金額別

- 概要

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

ラテンアメリカ市場分析

競争環境

市場プレーヤーの評価

調査方法

*** 本調査レポートに関するお問い合わせ ***