税務管理市場:コンポーネント別(サービス、ソフトウェアソリューション)、税種別(直接税、間接税)、決済モデル別、機能別、展開モード別、用途別、組織規模別、エンドユーザー別 – 世界市場予測2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

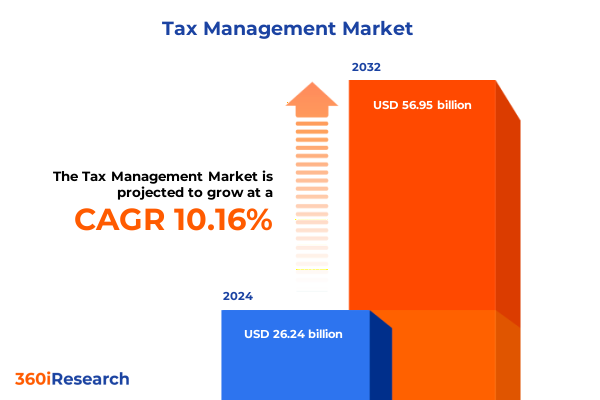

「税務管理」市場は、2024年の262.4億米ドルから2025年には287.6億米ドルに達し、2032年までに年平均成長率(CAGR)10.16%で成長し、569.5億米ドル規模に達すると予測されています。かつてバックオフィス機能であった「税務管理」は、グローバル化、デジタル化、規制強化により複雑化する金融情勢において、企業のレジリエンスと競争優位性を支える戦略的柱へと進化しました。経営幹部は、動的な申告要件、デジタル取引チャネルの普及、国境を越えた税務義務、間接税の増加に対応するため、透明性、リアルタイムの可視性、プロアクティブなリスク軽減を求めています。このため、正確性と一貫性を確保し、予測的洞察を提供し、監査、コンプライアンス、分析、レポート作成を統合する「税務管理」フレームワークの必要性が高まっています。

税務行政は、規制改革、技術革新、ビジネスモデルの変化によって大きく変革されています。OECDのPillar Two規制や国別報告の拡大といったグローバルな取り組みは、多国籍企業にデータインフラの刷新を促し、AIや機械学習は異常検知や予測分析能力を向上させ、税務リスクの予測と計画戦略の最適化を可能にしています。

以下に、提供された「Basic TOC」と「Segmentation Details」を組み合わせて構築した詳細な目次(TOC)の日本語訳を提示します。

**目次**

* **序文**

* 市場セグメンテーションと対象範囲

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

* **調査方法**

* **エグゼクティブサマリー**

* **市場概要**

* **市場インサイト**

* AIを活用した税務コンプライアンスツールの導入によるリスク軽減と報告の自動化

* リアルタイム分析と更新機能を備えたクラウドネイティブな法人税務管理プラットフォームの採用

* 国境を越えた取引報告の透明性向上のためのブロックチェーン台帳ソリューションの統合

* 間接税計算の自動化とリアルタイム監視のための継続的取引管理の展開

* OECD第2の柱グローバルミニマム税制コンプライアンスワークフローの企業税務システムへの組み込み

* 予測分析とデータ可視化の活用による税務引当金と予測精度の最適化

* 持続可能性と規制開示コンプライアンス向上のためのESGに準拠した税務報告フレームワークへの移行

* 機械学習を活用した紛争解決プラットフォームの出現による訴訟結果予測と管理

* **20

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

税務管理とは、企業が事業活動を行う上で不可欠な経営機能の一つであり、税法に基づき適切に税金を計算し、申告・納税する一連のプロセスを指します。単なる義務の履行に留まらず、企業の財務健全性、ひいては持続的な成長を支える基盤として極めて重要な役割を担っています。具体的には、日々の取引を正確に記録し、関連する証拠書類を適切に保管することから始まり、決算期における税額計算、各種税務申告書の作成・提出、そして納税までの一連の流れを統括するものです。この管理が適切に行われることで、企業は法的なリスクを回避し、社会的な信頼を維持することができます。

税務管理の核心は、まず第一に税法遵守(コンプライアンス)にあります。法人税、消費税、源泉所得税、固定資産税など、企業が直面する多岐にわたる税目について、その課税要件、税率、申告期限などを正確に理解し、遵守することが求められます。この遵守を支えるのが、正確な会計帳簿の作成と、取引を裏付ける証拠書類の適切な保存です。仕訳帳、総勘定元帳といった主要な会計帳簿はもちろんのこと、領収書、請求書、契約書などの書類は、税務調査の際にその正当性を証明するための重要な根拠となります。これらの記録が不正確であったり、不備があったりすれば、追徴課税や加算税といったペナルティの対象となるリスクが高まります。

さらに、税務管理は単なる過去の記録と申告作業に留まらず、将来を見据えた税務戦略の立案、すなわち税務プランニングの側面も持ち合わせています。これは、合法的な範囲内で税負担を最適化するための取り組みであり、例えば、適切な会計処理の選択、投資減税制度の活用、組織再編時の税務上の影響の検討などが含まれます。また、税務調査への対応も重要な要素です。日頃から税務リスクを評価し、潜在的な問題点を特定・改善することで、税務調査時の負担を軽減し、不測の事態に備えることができます。内部統制の強化も不可欠であり、税務に関する社内規定の整備、担当者の教育、承認プロセスの確立などが挙げられます。

税務管理の重要性は、企業の財務安定性、信用力、そして経営効率に直結します。適切な税務管理は、無駄な税負担を避け、資金をより生産的な事業活動に振り向けることを可能にします。また、透明性の高い税務処理は、株主や金融機関、取引先からの信頼を獲得し、企業のレピュテーション向上にも寄与します。一方で、税務管理は常に変化する税法や複雑な制度、国際税務の動向など、多岐にわたる課題に直面しています。頻繁な税制改正への迅速な対応、デジタル化の進展に伴う電子帳簿保存法への対応、そしてグローバル化による国際的な税務ルールの理解と適用は、専門的な知識と継続的な学習を要求します。

これらの複雑な課題に対応するため、多くの企業は税理士や公認会計士といった外部の専門家と連携し、その知見を活用しています。また、会計ソフトウェアや税務申告システムなどのテクノロジーの導入は、作業の効率化、ミスの削減、そしてリアルタイムでの財務状況の把握に大きく貢献しています。最終的に、税務管理は単なるコストセンターではなく、企業の経営戦略を支える重要な機能として位置づけられるべきであり、正確な税務処理を通じて、企業は法的義務を果たすだけでなく、経営資源を最適に配分し、持続的な成長を実現するための強固な基盤を築くことができるのです。