合成ポリイソプレンゴム市場の規模、動向、市場シェア、成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

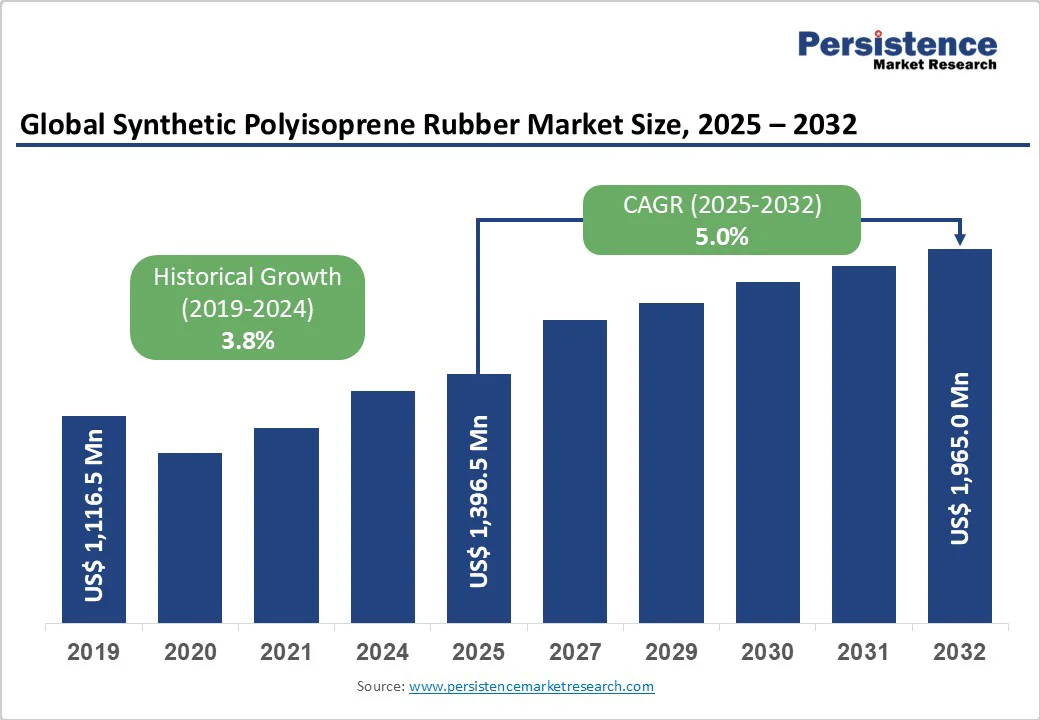

合成ポリイソプレンゴム市場は、2025年にUS$1,396.5百万に達し、2032年にはUS$1,965.0百万に成長することが予測されています。これは、2025年から2032年の予測期間中に年平均成長率(CAGR)5.0%で成長することを意味します。市場の成長は、自動車産業における高性能タイヤや部品の需要の増加、およびアレルギー問題に対処するためのラテックスフリー医療製品の採用拡大によって促進されています。

2023年の国際自動車工業連合会(OICA)のデータによれば、世界の自動車生産台数は約9000万台に達しており、これがタイヤ用途を押し上げています。合成ポリイソプレンは優れた弾力性と耐久性を提供し、自動車産業の拡大によって特にタイヤ製造やベルト、ホースといった部品において重要な役割を果たします。また、国際エネルギー機関(IEA)の報告によれば、2024年に世界のEV販売が1700万台を超えると予測されており、低転がり抵抗タイヤの需要が高まっています。合成ポリイソプレンは天然ゴムに匹敵する弾力性と耐摩耗性を持ち、より一貫した性能を提供します。これは、EUのCO2排出基準のような厳しい規制にも適合し、2025年までにフリートの平均排出量を95g/km以下にすることが義務付けられています。

さらに、ラテックスアレルギーに対する認識の高まりにより、医療用途における合成ポリイソプレンゴムの使用が加速しています。米国疾病予防管理センター(CDC)の推計によれば、医療従事者の約15%がラテックスアレルギーを経験しており、バイオコンパチビリティと滅菌性を維持しつつ、低アレルギー性の合成ゴムへの世界的な移行が進んでいます。この転換は、米国食品医薬品局(FDA)の21 CFR 177.2600ガイドラインによって支えられており、食物接触間接材料や医療機器において合成ポリイソプレンの使用が承認されています。

一方で、合成ポリイソプレンゴム市場の大きな制約要因として、石油由来のイソプレンに依存した生産が挙げられます。石油化学製品価格の変動は、市場に大きな影響を及ぼしており、原材料コストを年々最大25%押し上げています。2022年のロシア・ウクライナ紛争により、イソプレンコストが急騰し、自動車や建設セクターのエンドユーザーへの納品が遅延しました。これにより、規模の小さい生産者は競争に苦しみ、市場の統合が進み、革新が減少しています。タイヤメーカーなどのエンドユーザーは、高価な代替品を探し求めることになり、価格に敏感な地域での市場アクセスと成長可能性を阻害しています。

また、天然ゴムや他の合成ゴムとの激しい競争もこの市場の見通しを曇らせています。国際ゴム研究グループ(IRSG)のデータによれば、2023年に天然ゴムの生産量は1400万トンに達し、天然ゴムの採取コストが合成ポリイソプレンよりも低いため、特にコスト重視の用途において天然ゴムが優位に立っています。東南アジアにおける天然ゴムの確立された供給チェーンと、森林破壊に対する環境への懸念が豊富な供給によって緩和され、非重要用途での代替が困難になっています。

規制面では、EU森林破壊規制(EUDR)などが天然資源の追跡可能性を優先することで、合成材料の採用を複雑にし、合成ポリイソプレン生産者にとって収益機会を制約しています。新たなバイオベースの生産方法は、石油由来の原料への持続可能な代替手段を提供し、CO2排出量を最大70%削減することができます。EUのグリーンディールは2030年までに排出量を55%削減することを目標としており、その技術への投資を奨励しています。このシフトは、合成ポリイソプレンゴム企業が低騒音、高グリップの特性を活かしてEV産業での成長ポテンシャルを活かす道を開きます。IEAの「ネットゼロ排出シナリオ」によれば、EVの普及が2030年までに世界販売の60%に達すると予測されており、静かで耐久性のある部品の需要が今後数年間で急増することが期待されています。

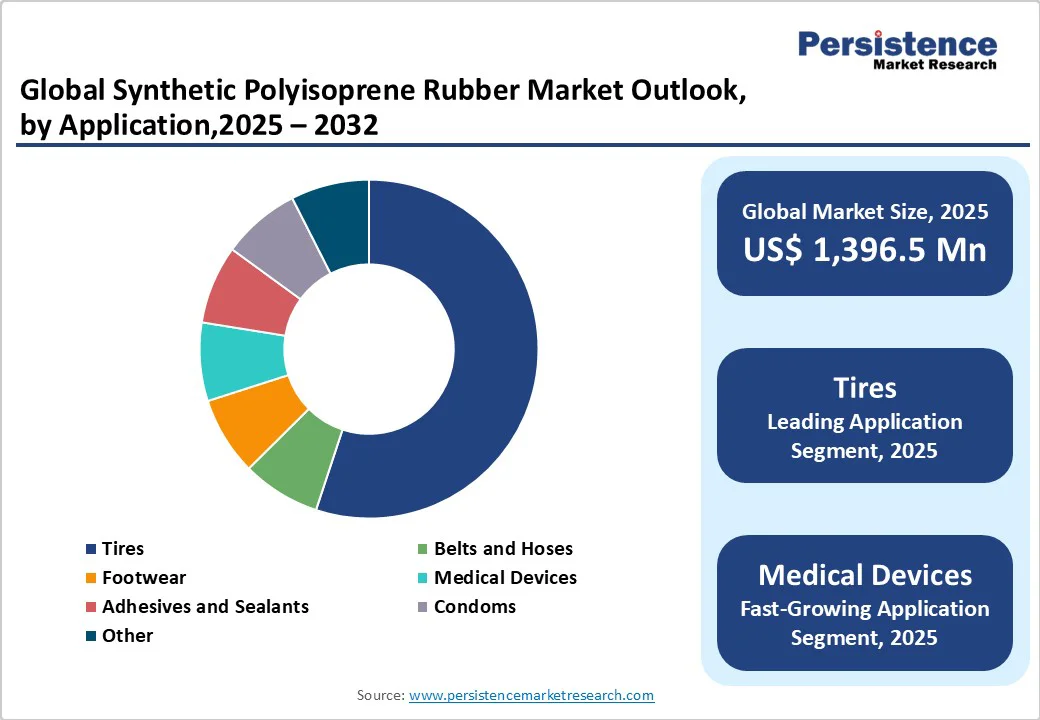

タイヤセグメントは、2025年に約55%の市場シェアを獲得し、合成ポリイソプレンゴム市場を牽引することが予想されます。これは、高性能車両に必要な弾力性と耐摩耗性を提供する上で欠かせない役割を果たしているためです。この優位性は、自動車産業が低転がり抵抗タイヤに依存して燃料効率を向上させる中で、合成ポリイソプレンへの依存度を高めています。産業用タイヤ市場では、合成バリアントが天然ゴムの不純物を含まない一貫した品質を提供し、欠陥を30%削減すると国際ゴム会議の報告書で指摘されています。また、主要なタイヤメーカーであるブリヂストン株式会社は、先進のコンパウンドと互換性があるため、この素材を優先的に使用し、優れたトラクションと耐久性を確保しています。

自動車セグメントは、2025年に合成ポリイソプレンゴム市場の収益シェアの約50%を占めると予測されており、タイヤ、ベルト、ホースでの耐久性と性能向上のための重要な使用によって牽引されます。このリーダーシップは、アジア太平洋地域だけで2024年に5000万台以上の車両が生産されたことを示すOICAのデータによって裏付けられています。合成ポリイソプレンの弾力性は、EVのトルク要求とEPA基準による排出規制にも対応しています。また、自転車タイヤ市場への統合は、都市のモビリティにおける効率を向上させ、採用をさらに強化しています。Goodyear Tire & Rubber Companyのような自動車OEMは、その振動吸収特性を活用しており、セグメントの市場全体のボリュームと技術革新を推進する重要な役割を果たしています。

北米では、先進の自動車および医療部門での米国の支配的な地位によって、合成ポリイソプレンゴム市場が堅調な成長を示しています。米国FDAは、21 CFR 177.2600の下で医療機器に使用されるゴム材料に厳格な規制を課しており、CDCの推計によれば、一般人口の1-6%に影響を与えるラテックスアレルギーに対応するために低アレルギー性の合成物を推進しています。オハイオ州やテキサス州のR&Dハブを含むイノベーションエコシステムは、低排出車両向けのEVタイヤ化合物に焦点を当てており、Goodyearの2024年の施設アップグレードは、インフレーション削減法のクリーンエネルギーインセンティブと一致しています。医療における先進合成材料の需要が地域市場の成長をさらに加速させており、COVID-19後に合成ポリイソプレン手袋を採用する病院が増加し、2024年には調達が20%増加したとヘルスケアサプライチェーン協会のデータが示しています。USP<381>のような規制フレームワークは、生体適合性を保証し、革新と安全性のバランスをとった成熟した市場環境を育んでいます。

ヨーロッパの合成ポリイソプレンゴム市場は、ドイツ、英国、フランス、スペインでの強力なパフォーマンスが特徴であり、調和された規制と自動車の優位性によって舵取りされています。2025年に施行されるEUDRは、天然ゴムと合成物を区別し、追跡義務から除外することで採用を促進し、Euro 7排出基準を満たすためにタイヤに採用されています。ドイツのフラウンホーファー研究所は持続可能なコンパウンド技術でリードしており、2024年のプロジェクトでは、バイオイソプレンをポルシェのEVモデルに統合して、グリップを向上させながらREACH化学物質安全基準に準拠しています。英国のブリグストンの拡張による効率性向上は、ポストブレグジットのEU基準との整合性をサポートしており、EVインフラ投資の拡大に伴い、自動車エンジンベルトとホース市場での成長を促進しています。

アジア太平洋地域は、合成ポリイソプレンゴム市場のダイナミックな成長を牽引しており、中国、日本、インドが製造優位性と急速な工業化を活用しています。中国の生産エコシステムは、SIBURのような国営企業によって支えられ、「中国製造2025」イニシアチブによって推進されており、年に3000万台の車両販売の中でEVタイヤ用の高性能材料を強調しています。日本の技術的優位性は、クラレ株式会社のような企業によって推進されており、摩耗に強い部品のためにJIS基準を満たす精密ポリマー化の革新を進めています。インドとASEAN諸国はコスト効率の高い製造を通じて爆発的な成長を遂げており、インドの自動車セクターは2024年に12%の成長を遂げたとインド自動車工業会(SIAM)のデータが示しています。同時に、都市通勤の中心である自転車やスクーターなどの他の用途にも合成物を統合しています。日本の2024年度予算は、材料革新のために2億2000万ドルを割り当てており、サプライチェーンのレジリエンスと輸出競争力をさらに強化しています。

世界の合成ポリイソプレンゴム市場は、少数の多国籍企業が世界の容量の半分以上を統制する寡占的な構造を示しており、統合された石油化学オペレーションを通じて支配しています。この集中は、バイオベースのR&Dのためのジョイントベンチャーや持続可能な技術への大規模な投資といった戦略的拡張を促進しています。主要な差別化要因には、クラレの高純度グレードなどの専有ポリマー化プロセスが含まれ、医療セグメントでのプレミアム価格を可能にしています。新興モデルは循環経済の実践を強調し、リサイクルイニシアチブを通じて廃棄物を30%削減し、リーダーはフィードストックの変動性に対するレジリエンスを確保するために、EVに焦点を当てた革新を優先しています。

合成ポリイソプレンゴム市場は2025年にUS$1,396.5百万に達する見込みで、主要な推進要因には、低転がり抵抗タイヤを必要とするEVの採用の急増と、医療用途を押し上げるラテックスアレルギーの懸念の高まりがあります。市場は2025年から2032年までの間に5.0%のCAGRを目撃する見通しです。バイオベースの生産の進展は、持続可能なタイヤのためにCO2排出量を70%削減する多くの機会を提供し、2025年のパイロットを通じてEUグリーンディールの目標に一致します。主要な市場プレーヤーには、クラレ株式会社、JSR株式会社、クレイトン社などがあります。

Report Coverage & Structure

市場概要

このレポートの冒頭では、合成ポリイソプレンゴム市場の全体的なスナップショットが提供されており、2025年と2032年の市場の予測が明示されています。市場機会の評価は、2025年から2032年にかけての合成ポリイソプレンゴムの市場機会を、USドルで評価しています。さらに、重要な市場トレンドや業界の発展、需要と供給の分析、そしてPMR(Persistence Market Research)による分析と推奨事項も含まれています。

市場の概要と定義

市場概要のセクションでは、市場の範囲と定義が詳述されています。このセクションでは、合成ポリイソプレンゴムの価値連鎖分析や、関連するマクロ経済要因が取り上げられています。具体的には、グローバルGDPの見通し、自動車タイヤの地域別販売、医療業界の概要、消費財市場の概要が含まれています。これらの要因は市場にどのように影響するかを説明しています。

予測要因と市場分析手法

このセクションでは、予測のための要因の重要性と影響が解説されています。加えて、COVID-19の影響評価、PESTLE分析、ポーターのファイブフォース分析、地政学的緊張の市場への影響、規制と技術の状況についても詳細に述べられています。これにより、合成ポリイソプレンゴム市場の外部環境がどのように変化するかが示されています。

市場動向

市場動向のセクションは、市場を推進する要因、抑制する要因、機会、トレンドに焦点を当てています。これにより、合成ポリイソプレンゴム市場の成長を促進する要因と、その成長を妨げる可能性のある要因が明らかにされています。

価格動向分析(2019 – 2032)

価格動向分析のセクションでは、地域別、セグメント別の価格分析が行われています。さらに、価格に影響を与える要因についても説明されています。この分析は、市場の動向と競争力を理解するのに役立ちます。

グローバル市場の展望

合成ポリイソプレンゴム市場のグローバルな展望は、用途別と業界別に分かれています。用途別の分析では、タイヤ、ベルトとホース、フットウェア、医療機器、接着剤とシーラント、コンドーム、その他の用途に分類されています。これにより、各用途の市場規模と成長の可能性が示されています。

業界別の分析では、自動車、消費財、医療、建設の各業界における市場の規模と成長予測が示されています。これにより、各業界における合成ポリイソプレンゴムの需要と供給の動向が明らかにされています。

地域別市場の展望

地域別の市場展望では、北アメリカ、ヨーロッパ、東アジア、南アジアとオセアニア、ラテンアメリカ、中東とアフリカの各地域の市場規模と成長予測が示されています。各地域における国別の分析も含まれ、国ごとの市場動向を詳細に把握できます。

- 北アメリカ: アメリカ、カナダの市場が分析され、用途や業界ごとに細かく予測されています。

- ヨーロッパ: ドイツ、イタリア、フランス、イギリス、スペイン、ロシア、その他のヨーロッパ諸国の市場動向が示されています。

- 東アジア: 中国、日本、韓国が含まれ、これらの市場における需要と供給の予測が行われています。

- 南アジアとオセアニア: インド、東南アジア、ANZ(オーストラリアとニュージーランド)、その他の地域が分析されています。

- ラテンアメリカ: ブラジル、メキシコ、その他のラテンアメリカ諸国の市場が検討されています。

- 中東とアフリカ: GCC諸国、南アフリカ、北アフリカ、その他の中東とアフリカ地域が分析されています。

競争環境

競争環境のセクションでは、2025年の市場シェア分析、市場構造の分析が行われています。競争の激しさのマッピングや、競争ダッシュボードを通じて市場の競争状況が明確にされています。

企業プロファイル

主要企業のプロファイルでは、Kuraray Co., Ltd、JSR Corporation、Kraton Corporation、Top Glove Corporation BHD、The Goodyear Tire & Rubber Company、Sibur、Cariflex、Semperit AG Holding、Nizhnekamskneftekhim (NKNH)、Asahi Kasei Corporation、Bridgestone Corporation、Kumho Petrochemicalなどが取り上げられています。各企業の概要、製品ポートフォリオ、財務状況、SWOT分析、企業戦略と主要な開発が詳細に記載されています。

*** 本調査レポートに関するお問い合わせ ***

合成ポリイソプレンゴムとは、化学的に合成されたポリイソプレンを主成分とする合成ゴムの一種です。天然ゴムの主要な成分であるポリイソプレンを人工的に作り出したもので、天然ゴムに非常に似た特性を持っています。この合成ゴムは、特に天然ゴムの供給が不安定な状況や、天然ゴムアレルギーの問題がある場合に重宝されます。

合成ポリイソプレンゴムは、主に2つの製法で作られます。一つは溶液重合法で、もう一つは乳化重合法です。溶液重合法では、特定の触媒を用いて溶媒中でポリイソプレンを重合させます。この方法で得られる合成ポリイソプレンゴムは、高い純度と一貫した品質が特徴です。一方、乳化重合法では、乳化剤を用いて水中で重合を行います。この方法は大量生産に向いており、コスト面での利点があります。

合成ポリイソプレンゴムの用途は多岐にわたります。例えば、医療用手袋、避妊用具、ゴムバンドなどの製品に利用され、これらは高い柔軟性と耐久性が求められる場面で使用されます。特に医療用手袋に関しては、天然ゴムラテックスアレルギーを避けるために合成ポリイソプレンが好まれています。また、自動車部品や工業製品にも広く使用されており、これにはタイヤ、シール材、ベルトなどが含まれます。

関連技術としては、ポリイソプレンの重合技術の改良や、添加剤を用いた特性の向上が挙げられます。これにより、合成ポリイソプレンゴムの耐熱性、耐油性、引張強度などが向上し、より多様な用途に対応できるようになっています。さらに、環境への配慮から、合成プロセス自体の効率化や、廃棄物の削減を目指した研究も進められています。

このように、合成ポリイソプレンゴムは、その特有の特性と用途の広さから、多くの産業分野で重要な役割を果たしています。これからも技術の進歩と共に、その応用範囲はさらに広がることが期待されています。