合成ラテックスポリマーのグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

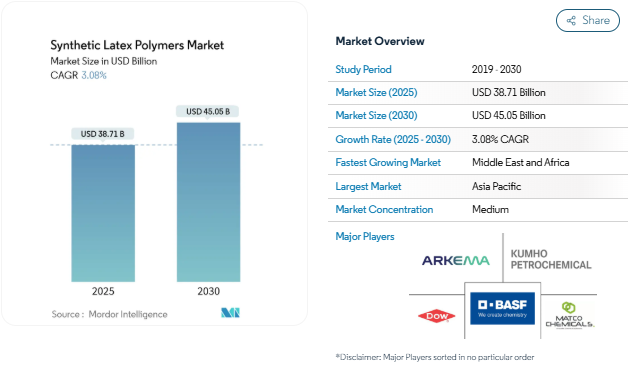

合成ラテックスポリマー市場の2025年の市場規模は387.1億米ドルで、2030年には450.5億米ドルに達すると予測されています。エンドユーザーが揮発性有機化合物の規制値や持続可能性に関する新たな目標に適合する水性システムに軸足を移しているためです。北米やヨーロッパではカーペットのバッキングのような特定の成熟した用途が頭打ちとなっていますが、新興国における建設計画、低VOC建築用コーティング剤に対する需要の高まり、医療用コーティング剤の増加により、販売量は拡大を続けています。競争激化の中心は、持続可能な原料、循環型経済への貢献、供給の安全性であり、グローバル企業は利幅を確保するためにバイオベースの化学物質と工場の近代化を追求しています。同時に、地域の覇者は、統合された原料と顧客との近接性を活用して、価格に敏感な分野でのシェアを守り、ダイナミックでありながらコンプライアンス志向の強まる競争環境を維持しています。

塗料・コーティング業界からの需要の高まり

カリフォルニア州サウスコースト AQMD 規則 1168[1]South Coast AQMD, 「Rule 1168 Adhesive and Sealant Applications」, aqmd.gov. BASFの2025年工業用ポートフォリオに代表される次世代アクリルディスパージョンは、報告対象となるVOCを排除し、バイオベースの原料を統合する一方で、フィルム強度と耐候性を保持します。特に臭気、乾燥時間、室内空気のベンチマークが集約される内装建築仕上げ材では、溶剤系と水性系との間のギャップが拡大しており、合成ラテックスへの長期的なシフトが強まっています。

建設ブームが接着剤とシーラントの使用を促進

合成ラテックスポリマー市場の成長のもう一つの柱は、新興市場のインフラサイクルです。例えば、サウジアラビアの「ビジョン 2030」の青写真では、2030 年までに国内の石油化学生産能力を 1 億 4,000 万トン以上に倍増させ、建設化学向けの特殊ポリマーを優先しています。公共調達規則もこの方向性を反映しています: ワシントン州DOTの2024年仕様では、重要な橋梁のデッキにラテックス改質コンクリートオーバーレイが要求されており、スチレンブタジエンディスパージョンのベースライン需要が保証されています。

溶剤系よりも合成ラテックスを優遇する VOC 規制

世界各地の規則制定機関は溶剤の排出に対するコンプライアンスを強化し続けており、合成ラテックスポリマー市場の軌道をさらに強固なものにしています。アメリカ EPA の 2024 年危険大気汚染物質改正案だけでも、年間 6,230 トンの HAP を業界コスト 1 億 9,300 万米ドルで削減し、水性ラテックス分散液への代替を加速しています[2]。カリフォルニア州の消費者製品規制とマリコパ郡のオゾン計画における並行イニシアチブは、規制の調和を示すものであり、EPDLA のポジションペーパーは、ヨーロッパのポリマーディスパージョンにおける 50 年にわたる無溶剤性能を強調するものです[3]。これらの指令の総称として、溶剤化学物質に対する処方の自由度を減らし、先進的なラテックス工場に資本を振り向けることができます。

医療およびヘルスケア用途でのユーティリティの増加

グローブ、カテーテル、フィルムなどの用途で装置メーカーが生体適合性とトレーサビリティを優先する中、ヘルスケア用途への転換が加速しています。2025 年にカナダ保健省が医療用手袋に ISO 11193-1 を採用したことで、アレルギーのリスクを軽減するために天然ゴムよりも合成ニトリルやポリクロロプレンラテックスを優先する性能規則が正式に定められました。抗菌ラテックス グレードや生分解性フィラーがパイプラインに加わり、規制に関する専門知識と特殊な配合能力を持つサプライヤーがシェアを拡大できるよう、研究の道筋が広がっています。

原料(ブタジエン)コストの変動性

ブタジエンの変動はラテックスのマージンを圧迫し続けています。2025 年第 1 四半期のスポット価格は、自動車用タイヤ需要の低迷と選択的クラッ カーのターンアラウンドにより急反発。米国化学工業協会(American Chemistry Council)は、スチレンブタジエンラテックスがブタジエン全体の 8%を消費していると推定しており、生産者は川上におけるあらゆる上昇にさらされています。リオンデルバセルが欧州のオレフィン資産を見直したことで、先行供給の見通しが立たなくなり、さらなる圧力がかかっています。

先進市場におけるカーペット需要の減少

家庭用カーペットの床面積シェアは、弾力性のある床材や硬い床材に押されつつあります。Mohawk Industriesの報告によると、リサイクル素材を使用したリジッドコアラインとPVCフリーのバリエーションへの投資が加速。テキスタイル・エクスチェンジ(Textile Exchange)によると、ポリエステルの世界生産量は2023年に7,100万トンまで増加するものの、増加分のほとんどはタフテッドカーペットではなく、アパレルやテクニカルテキスタイルに振り向けられるとのこと。そのため、北米と欧州のラテックスメーカーは、建築用コーティングや技術用不織布など、より成長率の高い用途に軸足を移す必要があります。

セグメント分析

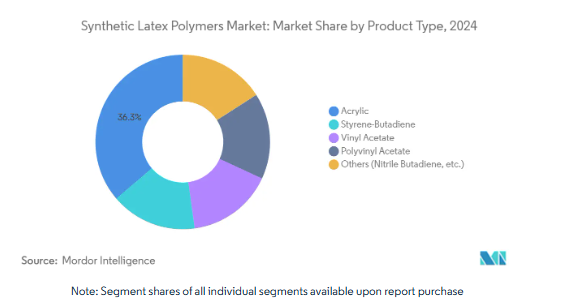

ポリマーの種類別: アクリルのリーダーシップはコンプライアンスの優位性に支えられ

アクリルは2024年の合成ラテックスポリマー市場シェアの36.18%を占め、優れた皮膜形成性、耐候性、低VOC適合性により、年平均成長率3.51%で拡大しています。広範な合成ラテックスポリマー市場規模の中で、アクリルディスパージョンは、LEEDやBREEAMなどの室内空気プログラムに適合するプレミアムなゼロ臭気壁塗料のデフォルトバインダーとして日常的に使用されています。サプライヤーはまた、外部凝集剤を使用せずに耐スクラブ性を高める自己架橋技術を開発しています。スチレン-ブタジエン系グレードは、良好なコスト・パフォーマンス・レシオにより、製紙、カーペット、セメント混和剤などの分野で競争力を維持していますが、原料の変動に対応する必要があります。酢酸ビニルとポリ酢酸ビニルは、柔軟性が水白化の懸念を上回る木工と繊維仕上げの分野でニッチな地位を維持しています。ニトリルブタジエンラテックスは、耐薬品性と穿刺強度の高さから、保護手袋の需要が高い。アクロンにある5,100万米ドルのサステイナブル・ポリマー・テック・ハブに代表される政府研究助成金は、バイオベースのブタジエンの商業化を目指しており、最終的にはポリマーの種類を問わず、コスト構造と炭素の指標を入れ替えることになります。

バイオアクリルモノマー、リサイクル可能性、循環型原料調達に沿った段階的な技術革新が展開される可能性は高いものの、アクリルの優位性は持続しそうです。一方、スチレンを多用する化学物質の生産者は、ハイブリッド配合やマスバランス認証に投資して関連性を維持する可能性があります。

用途別: ペイント&コーティングがパフォーマンスを維持

塗料・コーティング分野は 2024 年の合成ラテックスポリマー市場の 44.18%を占め、2030 年 までの年平均成長率は 4.02%と市場全体の成長を上回る見込みです。この優位性は、建設活動の持続、室内空気環境規制、速乾性低臭仕上げへの住宅所有者の嗜好から生じています。このセグメントはまた、性能と持続可能性の間の緊密な整合性を例証しています。生産者は、ライフサイクル排出量を抑制するために、高固形分ラテックス、低界面活性剤残留物、殺生物剤に最適化されたパッケージを採用しています。接着剤・シーリング剤の使用量は、特にアジア太平洋地域の道路や中東の巨大プロジェクトなどのインフラ投資を反映しています。紙・板紙用塗料は、特定の光沢グレードで合成ラテックスの最大75%を代替できるバイオラテックスブレンドによる代替圧力に直面していますが、ハイブリッドアプローチによってベースラインのバインダー需要は依然として固定されている可能性があります。テクニカル・テキスタイルと不織布は、単回使用の医療用ドレープと濾過材に支えられて上昇。新しい3D 印刷用混和剤は、自動化された建設ヤードで層状成膜のためのレオロジーを調整するラテックス機能を活用することで、まだ始まったばかりですが、次の特殊フロンティアを体現しています。

地域分析

2024年の合成ラテックスポリマー市場規模の48.65%はアジア太平洋地域が占め、これはその深い製造基盤、豊富な労働力、急速な都市化を反映しています。中国がこの地域の塗料・接着剤消費の大部分を牽引していますが、工場の合理化とエタンベースの原料シフトが石油化学の競争力を再定義しています。インドは、公共住宅計画や電子商取引向けの包装需要の拡大により、さらに勢いを増しています。それでも、この地域の成長曲線は、設備能力が以前の急増に追いつくにつれて、また、多国籍バイヤーの間でESG監査が普及し、低炭素強度と循環型慣行を文書化できるサプライヤーが好まれるにつれて、平坦化しつつあります。

現在、中東・アフリカの市場規模は小さいが、2030年までの年平均成長率(CAGR)は4.16%と予想され、最も急速に成長している地域。湾岸協力会議諸国は、「ビジョン2030」の下、競争力のある原料や精製からポリマーまでの統合コンプレックスに支えられたメガ・インフラに資金を投入しています。サウジアラビアの石油化学生産量を年間1億4,000万トンに倍増する計画は、合成ラテックス原料を含む川下の価値獲得へのコミットメントを強調 サウジアラムコとダウのSadaraベンチャーのような国境を越えたパートナーシップは、規模と市場アクセスを強化。

北米とヨーロッパは成熟した需要の中心地であり、合成ラテックスポリマー市場は販売量の急増よりも規制によって形成されています。アメリカ・エネルギー省の試算によると、化学・精製分野では 2030 年までに 900~1200 億米ドルの脱炭素化投資が必要であり、ラテックスメーカー各社はグリーン電力、熱統合、マスバランス認証原料への転換を迫られています。ヨーロッパも同様で、ポリマー税制、拡大生産者責任、ゼロ汚染ロードマップを産業政策に組み込んでいます。従来の溶剤フットプリントを持つサプライヤーが最も大きな転換コストに直面する一方、総合的なプレーヤーは研究開発をバイオアクリル、メカニカルリサイクル、排出ガスフリーの乾燥炉に振り向けます。

競争環境

合成ラテックスポリマー市場は、上位5社間で緩やかな統合が見られます。BASF、ダウ、アルケマ、LyondellBasellなどの有力企業は、統合生産能力を活用し、的を絞った投資を行うことで、戦略的に事業を調整しています。こうした行動の背景には、進化する規制や変化する顧客の嗜好に適応する必要性があります。競争の性質が変化し、コスト・リーダーシップよりも技術的進歩が重視されるようになりました。その結果、規制基準の遵守は、競争上の差別化要因というよりも、市場参入のための基本的な前提条件となりました。同時に、Kumho Petrochemical、LANXESS、日本ゼオンのような地域参加企業は、技術的専門知識を活用し、特定の応用分野や地域内で強力な顧客関係を育むことで、特化したニッチを確立しています。

最近の業界動向

- 2025年6月 日本ゼオンは、低燃費タイヤに不可欠な高品位溶液重合スチレンブタジエンゴム(S-SBR)の生産を、シンガポール工場のZeon Chemicals Singapore Pte Ltd(ZCS)で拡大する計画を発表しました。このたび設置された設備は、2026年の本格稼動に先立ち試験生産を開始し、年間生産能力は合計で12万5,000トンに拡大します。

- 2024年3月 Arlanxeoは、中国常州に水素化ニトリルブタジエンゴム(HNBR)プラントを建設する計画を発表。この施設の公称年産能力は5,000トンで、第1段階では年間2,500トンの生産が可能。操業開始は2025年第3四半期の予定。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 塗料業界からの需要増加

- 4.2.2 建設ブームによる接着剤・シーリング剤の使用促進

- 4.2.3 溶剤系よりも合成ラテックスを支持するVOC規制

- 4.2.4 医療・ヘルスケア用途でのユーティリティの増加

- 4.2.5 レオロジーにラテックスを使用した 3 次元印刷可能なコンクリート混和剤

- 4.3 市場の阻害要因

- 4.3.1 原材料(ブタジエン)コストの変動

- 4.3.2 先進国市場でのカーペット需要の減少

- 4.3.3 C4製油所の操業停止によるブタジエンの供給制限

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 バイヤーの交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模・成長予測(金額)

- 5.1 ポリマーの種類別

- 5.1.1 スチレン-ブタジエン

- 5.1.2 アクリル

- 5.1.3 酢酸ビニル

- 5.1.4 ポリビニルアセテート

- 5.1.5 その他(ニトリル・ブタジエンなど)

- 5.2 用途別

- 5.2.1 塗料およびコーティング剤

- 5.2.2 接着剤・シーラント

- 5.2.3 紙・板紙

- 5.2.4 繊維および不織布

- 5.2.5 その他の用途(建築添加剤、合成皮革、その他など)

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、可能であれば財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

- 6.4.1 Apcotex

- 6.4.2 Arkema

- 6.4.3 ARLANXEO

- 6.4.4 Ashland

- 6.4.5 BASF

- 6.4.6 DIC Corporation

- 6.4.7 Dow

- 6.4.8 Jubilant Agri and Consumer Products Limited (JACPL)

- 6.4.9 Kumho Petrochemical

- 6.4.10 LANXESS

- 6.4.11 LG Chem

- 6.4.12 Lion Elastomers

- 6.4.13 Matco Chemicals Group

- 6.4.14 SIBUR

- 6.4.15 Sumitomo Chemical Advanced Technologies

- 6.4.16 ZEON CORPORATION

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズの評価

本レポートで扱う主な質問

現在の合成ラテックスポリマー市場規模は?

2025年の市場規模は387.1億米ドルで、2030年には年平均成長率3.08%で450.5億米ドルに達すると予測されています。

需要をリードする用途分野は?

低VOC建築用塗料と堅調な建設活動が牽引し、2024年の売上シェアは塗料・コーティングが44.18%で圧倒的。

予測期間中に最も急速に成長する地域は?

中東・アフリカ地域は、2030年ビジョンによるインフラ整備と石油化学生産能力の拡大を背景に、2030年までのCAGRが4.16%で成長します。

規制は市場成長にどのような影響を与えますか?

世界的に VOC と有害汚染物質の基準が強化され、水性ラテックスシステムへの移行が加速し、予測 CAGR に約 0.6 ポイントの上乗せとなります。

*** 本調査レポートに関するお問い合わせ ***