合成ダイヤモンドのグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

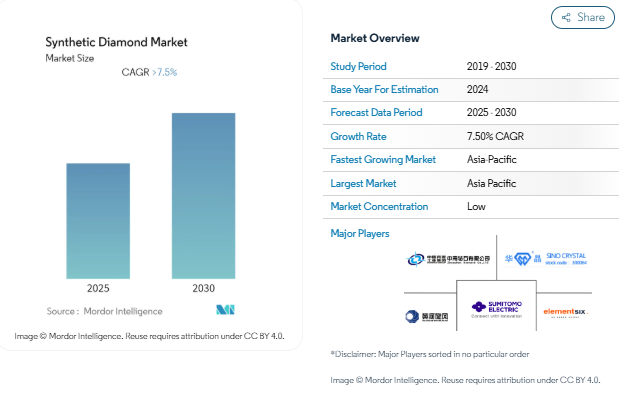

合成ダイヤモンド市場は予測期間中に7.5%以上のCAGRを記録する見込みです。

合成ダイヤモンド産業は、製造プロセス、特に高圧高温(HPHT)法と化学気相成長(CVD)法の大幅な技術進歩によって進化し続けています。これらの製造技術革新により、合成ダイヤモンドメーカーは、より大きく高品質な合成ダイヤモンドを、一貫性の向上と製造コストの削減を実現しました。業界では、従来のHPHT法と比較して、ダイヤモンドの特性をよりよく制御でき、より少ないエネルギーで済むCVD技術へのシフトが顕著です。半導体産業協会によると、2022年第2四半期の世界半導体売上高は1,525億米ドルに達し、先端電子アプリケーションにおける合成ダイヤモンドの重要性が高まっています。

従来の用途を超えた産業用途の拡大により、市場環境は大きく変化しています。宝飾品は依然として重要なセグメントですが、量子コンピューティング、熱管理、光学装置などのハイテク用途での採用が増加しています。合成ダイヤモンドは汎用性が高いため、様々な産業プロセス、特に精密切削工具や高度な製造装置に組み込まれています。ZVEIによると、世界の電気産業は4兆6,030億ユーロを達成し、合成ダイヤモンドの応用産業基盤が拡大していることを示しています。

合成ダイヤモンド市場のグローバルサプライチェーンは、中国が世界最大の生産国としての地位を維持する一方で、他の地域に新たな製造拠点が出現するなど、大幅な再編が進んでいます。業界では、特に国内生産能力の確立を目指す国々で、研究開発施設への投資が増加しています。このような生産の地理的多様化は、異なる製造拠点間で一貫した製品品質を保証する、より厳格な品質管理措置と認証プロセスを伴っています。

この業界は、特に航空宇宙分野やヘルスケア分野など、特殊な用途において急速な進歩を遂げています。国際航空運送協会(IATA)の報告によると、旅客需要は2022年にパンデミック前の83%に達し、航空宇宙用途の先端材料へのニーズが高まっています。ヘルスケア分野では、合成ダイヤモンドが医療用画像診断や手術器具に新たな用途を見出しており、メーカーは医療用途に特化したグレードの開発に注力しています。このような高価値の用途に合成ダイヤモンド技術が組み込まれることで、製造プロセスや品質管理方法の革新が促進されます。

電子・半導体用途での需要増加

合成ダイヤモンドは、その卓越した熱伝導性、広い電子バンドギャップ、電気絶縁特性により、電子および半導体製造において重要な材料として浮上してきました。電気絶縁性を維持しながら効率的なヒートシンクとして機能するこの材料の特性は、装置故障の約50%が熱関連の問題に起因している電子機器用途にとって非常に貴重です。半導体部品市場は大幅な成長を遂げており、2022年第2四半期の世界半導体売上高は1,525億米ドルに達し、年率13.3%の伸びを示しました。アメリカ政府がUSICA法に基づき、国産チップの生産、研究、設計のために520億米ドルを拠出するなど、半導体製造への大規模な投資が合成ダイヤモンド部品の需要増加を後押ししています。

電子産業におけるパワーエレクトロニクス装置の急速な進歩は、特に超ワイドギャップ半導体において、合成ダイヤモンドの新たな用途を生み出しました。ダイヤモンド材料の半導体装置は、シリコンの100万倍の電流を供給することができ、電力密度を大幅に向上させるとともに、装置の高速化、軽量化、シンプル化を実現します。通信分野では、高度なセキュリティ信号伝送時の情報損失を最小限に抑える高い屈折率を持つ合成ダイヤモンドの情報伝送への利用が進んでいます。優れたキャリア移動度、熱伝導性、電界を分解する能力など、この材料のユニークな特性は、次世代の電子部品や高温半導体装置の開発に欠かせないものとなっています。

超砥粒の需要拡大

様々な産業で合成ダイヤモンド超砥粒の用途が拡大していることが、特に自動車、医療、航空宇宙、電子機器製造において大きな市場牽引力となっています。スーパー砥粒研削工具は、電子産業におけるプリント基板の製造に広く利用されており、安定したスライス性能、均一なダイヤモンド数、均一なダイヤモンド分布、優れた切れ刃保持力を発揮します。このような特性により、従来の製造工具に比べて高い生産性と優れた性能が実現され、合成ダイヤモンド超砥粒は精密製造工程にますます欠かせないものとなっています。自動車業界では、生産量の増加と高精度を求める工作機械メーカーを中心に、研削加工が従来の砥粒から新技術へと大きくシフトしています。

医療業界では、超砥粒が骨の鋸引きから血管内処置、医療装置製造に至るまで、重要な用途を見出しています。航空宇宙分野では、先端金属、複合材料、超合金からなる部品の製造に、合成ダイヤモンド超砥粒が特に役立っています。ダイヤモンド砥石とCBN(立方晶窒化ホウ素)砥石は、特にタービンブレードなどの部品に必要な複雑な形状の航空宇宙材料の研削と仕上げに使用されています。鉱業分野でも、セラミック、ガラス、石材、建材などさまざまな材料の研削に有効な合成ダイヤモンド超砥粒が採用されています。従来の砥材に比べて非常に靭性が高いため、特に遠隔地の採掘現場や厳しい条件下での高度な研削作業には欠かせません。工業用ダイヤモンド市場は、こうした用途の拡大とともに成長を続けています。

セグメント分析: 種類別

合成ダイヤモンド市場の原石セグメント

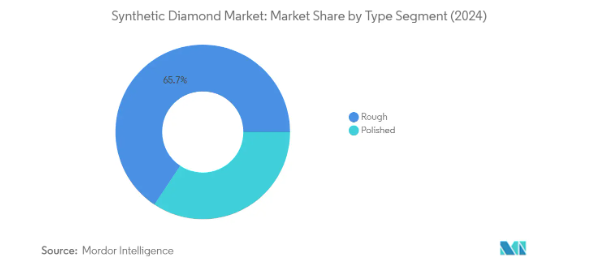

合成ダイヤモンドの原石セグメントは引き続き世界の合成ダイヤモンド市場を支配しており、2024年の市場シェアの約66%を占めています。この重要な市場地位は、このセグメントが建設、鉱業、石油・ガスセクターを含む複数の産業で広く応用されていることに起因しています。ラボグロウンダイヤモンドの原石は、その優れた圧縮強度と耐久性により、採石用鋸、採掘用ドリル、各種掘削工具などの産業用途に広く使用されています。このセグメントの優位性は、自動車産業や航空宇宙産業における精密機械加工用途での重要な役割によってさらに強化されています。さらに、産業廃水処理業界は、ラボグロウンダイヤモンド原石の潜在的な顧客として浮上しており、特に電気化学検出器にボロンをドープした合成ダイヤモンド原石を利用することで、市場のリーダーとしての地位をさらに強固なものにしています。

合成ダイヤモンド市場の研磨セグメント

研磨済み人工ダイヤモンドセグメントは著しい成長を遂げており、予測期間2024-2029年には約10%で拡大すると予測されています。この成長加速の主因は、ハイテク用途、特に電子産業や半導体産業での採用拡大によるものです。このセグメントの成長は、宝飾品製造における用途が拡大し、宝飾品メーカーがまったく新しい市場セグメントとしてエコノミークラスの消費者をターゲットにできるようになったことが、さらに拍車をかけています。特に、電子産業における研磨済み合成ダイヤモンドの需要の高まりは顕著で、その優れた熱伝導特性により、ヒートシンクとしての利用が増加しています。さらに、このセグメントはヘルスケア用途で大幅な成長を遂げており、これらのダイヤモンドは医療検知や疾病診断のためのバイオセンシングやニューロイメージング技術に使用されています。

セグメント分析 製造プロセス

合成ダイヤモンド市場におけるHPHTセグメント

高圧高温(HPHT)セグメントがHPHTダイヤモンド市場を支配し、2024年の市場シェアの約60%を占めています。この製造プロセスは、地球の天然ダイヤモンド生成プロセスを模倣したもので、非常に高い熱(約2,000℃)と非常に高い圧力(150万PSI以上)を必要とします。HPHT合成は、約7~10GPaの圧力と1,900~2,000℃の温度で、液体金属溶媒を含む触媒法を用いて達成されます。この方法は、特に工業用途において、高品質のダイヤモンド結晶の大量生産において比較的低コストであるため、大きな支持を得ています。HPHT法による世界的な生産量は中国がトップで、世界の生産量の約90%を占めており、宝石グレードの無色透明の合成ダイヤモンドのほとんどが中国で生産されています。HPHT法合成ダイヤモンドを生産している主な合成ダイヤモンドメーカーには、Zhongnan Diamond、Henan Huanghe Whirlwind、Zhengzhou Sino-Crystal Diamondなどがあります。

合成ダイヤモンド市場のCVDセグメント

化学気相成長法(CVD)セグメントは、CVDダイヤモンド市場で急成長を遂げており、2024~2029年の成長率は約11%と予測されています。CVDプロセスでは、炭素を含むガスを成長炉に導入し、マイクロ波エネルギーを使ってプラズマ状態に加熱することで、大気圧以下でダイヤモンドを形成することができます。この方法は、HPHT法と比較して、セットアップの柔軟性や簡便性など大きな利点があり、産業用途に適しています。このプロセスでは、大面積でさまざまな基板上にダイヤモンドを成長させることができ、化学的不純物を細かく制御できるため、ダイヤモンドの特性が向上します。CVD技術は、電子、ヘルスケア、その他のハイテク用途など、重要な市場に貢献する技術用途向けの高品質合成ダイヤモンドの製造において、特に勢いを増しています。このセグメントの成長は、半導体用途や先端電子装置におけるCVDダイヤモンドの需要の増加によってさらに促進され、半導体用ダイヤモンド材料市場に貢献しています。

合成ダイヤモンド市場の地域別セグメント分析

アジア太平洋地域の合成ダイヤモンド市場

アジア太平洋地域は、強固な製造能力と多業種にわたる需要の拡大により、世界の合成ダイヤモンド市場で圧倒的な強さを誇っています。中国が同地域の生産状況をリードしており、インド、日本、ASEAN主要国が大きく貢献しています。この地域の強みは、特に中国、日本、韓国、台湾などの国々で、電子機器や半導体の製造基盤が確立されていることに起因しています。さらに、インドや東南アジア諸国などの新興国を中心に、この地域全体で建設やインフラ整備が進んでいることも、工業用合成ダイヤモンドの需要を引き続き押し上げています。

中国の合成ダイヤモンド市場

中国は、合成ダイヤモンドの国別生産量において世界一の座を維持しており、この地域の市場シェアの約56%を占めています。中国の優位性は特に電子・半導体分野で顕著であり、合成ダイヤモンドはヒートシンクやその他の重要な用途に広く使用されています。中国の製造能力は、HPHT法とCVD法の両方に及び、工業用途に強く焦点を当てています。中国の強固なサプライチェーンインフラストラクチャーと研究開発への多額の投資により、主導的地位を維持しています。大手メーカーの存在と、生産プロセスにおける継続的な技術進歩が、市場における中国の地位をさらに強化しています。

インドの合成ダイヤモンド市場

インドはアジア太平洋地域で最も急成長している市場であり、2024年から2029年にかけての成長率は約9%と予測されています。同国の成長を牽引しているのは、主に電子機器製造セクターの拡大と、産業用途における合成ダイヤモンドの採用拡大です。インドは世界最大のダイヤモンド研磨センターであるため、合成ダイヤモンドの加工能力において独自の優位性を持っています。Make in India “のような取り組みを通じて政府が製造業の自立を推進していることや、半導体製造への大規模な投資によって、合成ダイヤモンドの用途に新たな機会が生まれています。インドではインフラ整備が進み、産業活動が活発化しているため、合成ダイヤモンドの工具や用途に対する需要が高まっています。特に、インドの合成ダイヤモンドメーカーは、この成長軌道において重要な役割を果たしています。

北米の合成ダイヤモンド市場

北米市場は、世界のラボグロウンダイヤモンド市場の重要なセグメントを占めており、高度な技術力と複数のセクターにわたる多様な用途を特徴としています。この地域の市場は主に米国が牽引しており、カナダとメキシコが大きく貢献しています。一流の研究機関やテクノロジー企業が存在することで、電子、航空宇宙、防衛分野を中心に、合成ダイヤモンドの用途におけるイノベーションが促進されています。この地域の先端製造業とハイテク用途への注力は、引き続き市場の成長を牽引しています。

米国の合成ダイヤモンド市場

米国は北米市場を支配しており、世界の合成ダイヤモンド市場シェアの約20%を占めています。同国の主導的地位は、先進的な半導体産業と研究開発への多額の投資に支えられています。大手合成ダイヤモンドメーカーの存在とハイテク産業からの旺盛な需要により、米国は主要市場としての地位を維持しています。量子コンピューティング、電子工学、防衛分野における先進的なアプリケーションの開発に注力する米国は、合成ダイヤモンド技術の革新を推進し続けています。

米国における合成ダイヤモンド市場の成長

2024年から2029年にかけての成長率は約6%と予想され、米国も地域の成長をリードしています。この成長の原動力は、量子コンピューティングや先端電子工学などの新興アプリケーションにおける採用の増加です。同国は技術革新に力を入れており、半導体製造に多額の投資を行っているため、合成ダイヤモンドの応用に新たな機会が生まれています。国内製造能力の拡大とサプライチェーンの安全性への関心の高まりが、市場の成長をさらに後押ししています。

ヨーロッパの合成ダイヤモンド市場

欧州の合成ダイヤモンド市場は、強力な技術力と産業・ハイテク分野にわたる多様な用途を実証しています。この地域の市場の特徴は、ドイツ、フランス、イギリス、イタリア、スペインの貢献が大きいことです。先進的な製造施設と強力な研究能力により、ヨーロッパはハイエンドの合成ダイヤモンド用途における主要プレーヤーとして位置づけられています。この地域は、持続可能な製造と技術革新に重点を置いており、市場の発展を牽引し続けています。

ドイツの合成ダイヤモンド市場

ドイツは、その強力な産業基盤と高度な製造能力を活用して、欧州の合成ダイヤモンド市場をリードしています。ドイツのリーダーシップは、特に自動車、航空宇宙、精密工学の分野で顕著です。ドイツの確立された研究インフラと産学間の強力なコラボレーションは、合成ダイヤモンドの応用における技術革新を推進し続けています。インダストリー4.0と先端製造技術に注力するドイツは、市場での地位をさらに強化しています。

フランスにおける合成ダイヤモンド市場の成長

フランスは、航空宇宙、電子、防衛用途での採用が増加しており、ヨーロッパで最も急成長している市場です。同国は技術革新と先端材料の研究に力を入れており、市場の成長を支えています。フランスの半導体産業の拡大と高度な製造能力への投資により、合成ダイヤモンドの応用に新たな機会が生まれています。同国はハイテク産業の発展に戦略的に注力しており、市場拡大にさらに貢献しています。

南米の合成ダイヤモンド市場

南米の合成ダイヤモンド市場は着実な成長を遂げており、中でもブラジルは同地域で最大かつ最も急成長している市場です。市場を牽引しているのは主に鉱業、建設、石油・ガス産業における用途です。この地域の重要な天然資源部門と産業基盤の成長は、合成ダイヤモンド工具と用途に対する安定した需要を生み出しています。市場は他地域に比べ小さいが、南米諸国では工業化とインフラ開発プロジェクトが増加しており、合成ダイヤモンド用途の成長機会となっています。

中東・アフリカの合成ダイヤモンド市場

中東・アフリカ地域は合成ダイヤモンドの新興市場であり、GCC諸国と南アフリカが地域の需要を牽引しています。同市場は主に建設、石油・ガス探査、鉱業における用途が牽引しています。GCC諸国は大規模なインフラ整備と石油・ガス開発により最大の市場となっており、南アフリカは鉱業部門と産業開発により最も急成長する可能性を示しています。同地域で進行中のインフラプロジェクトと産業の多様化により、合成ダイヤモンドの用途に新たな機会が生まれ続けています。

合成ダイヤモンド産業の概要

合成ダイヤモンド市場のトップ企業

合成ダイヤモンド業界は、特にCVDとHPHTの製造プロセスにおいて、技術の進歩と製品の革新に重点を置いているのが特徴です。市場をリードする企業は、ダイヤモンドの品質を向上させる一方で製造コストを削減するため、研究開発に多額の投資を行っています。特に電子・半導体業界では、カスタマイズされたソリューションを開発するために、メーカーとエンドユーザーとの戦略的提携がますます一般的になっています。企業は、特にアジア太平洋地域の新興市場において、販売提携や現地製造施設を通じて地理的プレゼンスを拡大しています。業界では垂直統合の傾向が見られ、合成ダイヤモンド企業は生産から流通までのバリューチェーン全体を掌握すると同時に、産業用工具から宝飾品用の宝石品質のダイヤモンドまで、さまざまな用途に特化した製品ラインを開発しています。

細分化された市場と強力な地域プレーヤー

合成ダイヤモンド市場は、世界的なコングロマリットと専門メーカーが混在する断片的な構造を示しており、特に中国メーカーが世界生産の大半を占めています。Zhongnan Diamond、Henan Huanghe Whirlwind、Element Sixのような大手メーカーは、広範な製品ポートフォリオと強力な販売網を通じて市場での地位を維持しており、一方、地域の専門メーカーはニッチな用途と地域市場の需要に注力しています。この業界では、特に技術力の結集や地理的範囲の拡大を目指す企業の間で、M&Aによる戦略的統合が見られます。

アジア太平洋地域は多数の現地メーカーが存在するため断片化が進んでいる一方、欧州と北米の市場はプレーヤー数は少ないものの規模は大きく、より統合が進んでいます。近年は、特に高度な製造プロセスや新しいアプリケーションの開発において、既存プレーヤーと新興テクノロジー企業との連携が活発化しています。業界構造は、新興市場への新規参入によって進化していますが、既存メーカーは優れた技術と品質基準によって優位性を維持しています。

革新と持続可能性が将来の成長を牽引

合成ダイヤモンド市場での成功は、技術革新、費用対効果の高い生産方法、進化する業界標準を満たす能力によってますます左右されるようになっています。既存企業は、品質の一貫性とコスト競争力を維持しながら、独自の技術を開発し、アプリケーションポートフォリオを拡大することに注力しています。市場では、持続可能な生産慣行や環境認証が重視される傾向が強まっており、メーカーにとって決定的な差別化要因となっています。企業はまた、市場での地位を強化し、参入障壁を作るために、顧客関係管理と技術サポートサービスに投資しています。

新規参入企業や成長企業にとっての成功要因としては、特定の産業分野に特化したアプリケーションの開発、エンドユーザーとの強力なパートナーシップの確立、高度な製造能力への投資などが挙げられます。市場の将来的な軌道は、特に品質要件や技術仕様が厳しくなっている電子・半導体セクターを中心としたエンドユーザー業界の集中に影響されます。特定の用途では代替材料による代替リスクが存在しますが、合成ダイヤモンドは優れた性能特性によって競争優位性を維持しています。特に環境への影響や製品認証に関する規制の枠組みは、市場のダイナミクスや競争戦略を形成する上でますます重要な役割を果たすと予想されます。合成ダイヤモンド市場の分析は、このようなダイナミクスを理解する上で極めて重要であり、将来の成長を牽引するイノベーションと持続可能性の重要性を浮き彫りにします。

合成ダイヤモンド市場ニュース

- 2022年2月、Element Six UK LtdはII-VI Inc.と提携。この提携により、II-VI社はElement Six社の知的財産と必要な装置をライセンス供与し、高品質の単結晶ダイヤモンドを製造し、ダイヤモンド技術のコアコンピタンスを拡大します。

- 2021年7月、エレメントシックスUK LTDとウォーリック大学は、次世代の合成ダイヤモンド技術を開発するためのパートナーシップを締結しました。このパートナーシップの下、エレメント・シックスは先端材料ソリューションにおける有名な専門知識と能力を応用しました。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 推進要因

- 4.1.1 電子・半導体用途からの需要増加

- 4.1.2 超砥粒の需要拡大

- 4.2 阻害要因

- 4.2.1 複雑な製造工程

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の程度

5. 市場セグメント(金額ベース市場規模)

- 5.1 種類別

- 5.1.1 研磨品

- 5.1.1.1 宝飾用

- 5.1.1.2 電子機器

- 5.1.1.3 ヘルスケア

- 5.1.1.4 その他の研磨タイプ

- 5.1.2 粗面

- 5.1.2.1 建築用

- 5.1.2.2 鉱業

- 5.1.2.3 石油・ガス

- 5.1.2.4 その他のラフタイプ

- 5.2 製造工程

- 5.2.1 高圧高温(HPHT)

- 5.2.2 化学気相成長法(CVD)

- 5.3 地理

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 ASEAN諸国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 その他の北米諸国

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 フランス

- 5.3.3.3 イギリス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 その他のヨーロッパ

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 南米のその他

- 5.3.5 中東・アフリカ

- 5.3.5.1 GCC諸国

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 合併、買収、合弁事業、提携、協定

- 6.2 市場ランキング分析

- 6.3 主要プレーヤーの戦略

- 6.4 企業プロフィール

-

- 6.4.1 Adamas One Corp.

- 6.4.2 Applied Diamond Inc

- 6.4.3 Element Six UK Ltd

- 6.4.4 Henan Huanghe Whirlwind Co., Ltd.

- 6.4.5 ILJIN DIAMOND CO., LTD.

- 6.4.6 New Diamond Technology

- 6.4.7 Pure Grown Diamonds (PGD)

- 6.4.8 Sumitomo Electric Industries, Ltd.

- 6.4.9 Swarovski

- 6.4.10 Zhengzhou Sino-Crystal Diamond Co., Ltd.

- 6.4.11 Zhongnan Diamond Co., Ltd.

-

- *リストは網羅的ではありません

7. 市場機会と将来動向

- 7.1 積層造形における応用

- 7.2 整形外科医療装置への応用

- 7.3 薄型・幅広CVDダイヤモンドプレートの導入

**入手次第

合成ダイヤモンド産業のセグメント化

人工ダイヤモンドとしても知られる合成ダイヤモンドは、主に高圧高温(HPHT)プロセスと化学気相成長(CVD)法の2つのプロセスで製造されます。人工ダイヤモンドの主な用途は、建設、電子、鉱業、石油・ガスなどのエンドユーザー産業です。合成ダイヤモンド市場は、種類別、製造プロセス別、地域別に区分されます。種類別では、市場は研磨品と原石に区分されます。製造プロセス別では、高圧高温プロセス(HPHT)、化学気相成長法(CVD)に区分。また、主要地域11カ国の合成ダイヤモンド市場の市場規模や予測も掲載しています。各セグメントの市場規模および予測は、収益(百万米ドル)に基づいています。

合成ダイヤモンド市場に関する調査FAQ

現在の合成ダイヤモンド市場規模は?

合成ダイヤモンド市場は予測期間(2025-2030年)に7.5%以上のCAGRを記録すると予測されています。

合成ダイヤモンド市場の主要プレーヤーは?

Element Six UK Ltd.、住友電気工業株式会社、Henan Huanghe Whirlwind Co. Ltd.、Zhongnan Diamond Co. Ltd.、Zhengzhou Sino-Crystal Diamond Co. Ltd.が合成ダイヤモンド市場で事業を展開している主要企業です。

合成ダイヤモンド市場で最も急成長している地域はどこですか?

アジア太平洋地域が予測期間(2025-2030年)に最も高いCAGRで成長すると推定されています。

合成ダイヤモンド市場で最大のシェアを持つ地域は?

2025年、アジア太平洋地域が合成ダイヤモンド市場で最大のシェアを占めています。

この合成ダイヤモンド市場は何年をカバーしていますか?

本レポートは、2019年、2020年、2021年、2022年、2023年、2024年の合成ダイヤモンド市場の過去の市場規模をカバーしています。また、2025年、2026年、2027年、2028年、2029年、2030年の合成ダイヤモンド市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***