同期発電機市場規模、シェア、および成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

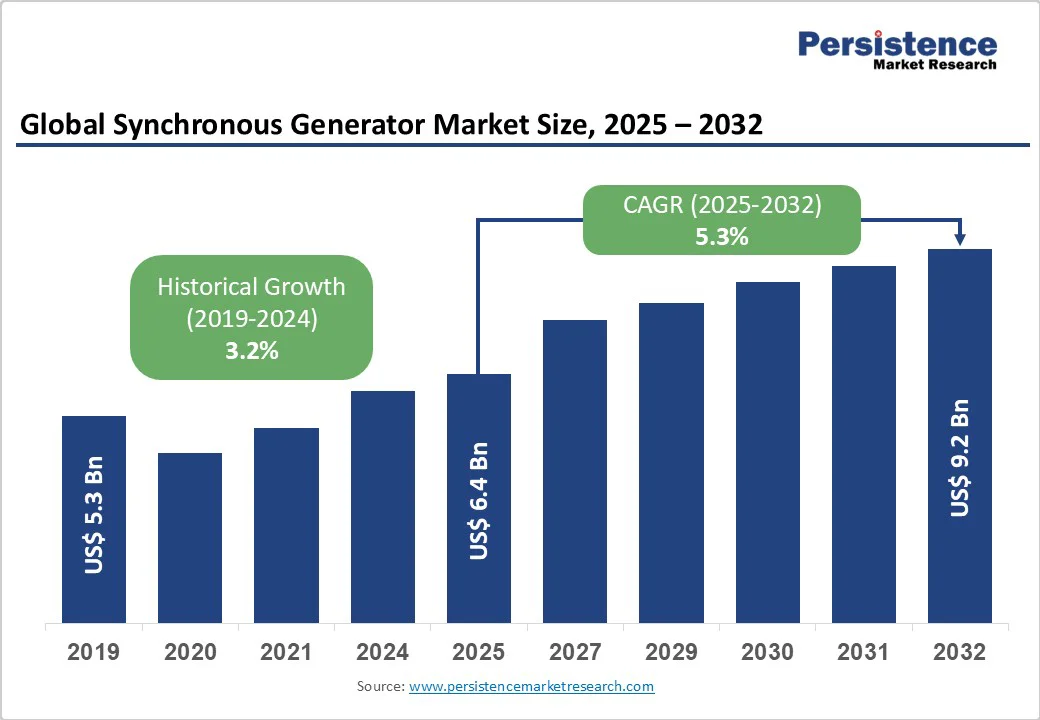

世界の同期発電機市場は2025年に64億米ドルと評価され、2032年までに92億米ドルに達する見込みです。この期間中、年平均成長率(CAGR)は5.3%に達すると予測されています。この成長の主な要因は、再生可能エネルギーの統合における信頼性の高い発電の必要性の増加、産業界全体での効率的な電気システムの採用の拡大、ならびにモジュラー技術や高効率技術の進歩です。再生可能エネルギー源の統合は、世界のエネルギー市場を変革する重要な推進力です。この変化は、エネルギー貯蔵ソリューション、スマートグリッド技術、及び分散型エネルギーシステムの採用によって促進され、より効率的で信頼性の高い電力供給が可能となります。デジタル技術、特に人工知能(AI)やモノのインターネット(IoT)は、システムの最適化、予測、及び運用効率をさらに向上させ、よりクリーンなエネルギー源へのスムーズな移行を支援します。例えば、英国の再生可能エネルギー企業であるオクトパス・エナジーは、そのAI部門クラーケンを独立した事業体として拡大中です。クラーケンはEDFや東京ガスなどの主要な公益事業を含む世界中の増え続ける顧客をサポートし、再生可能エネルギーの採用を促進するためにそのプラットフォームを拡大し続けています。

インドでは、GST削減や再生可能エネルギー機器の使用に対する補助金のような政策が、電力配電会社のコストを削減し、グリーンエネルギーへの投資を奨励し、公益事業の財政状態を改善することが期待されています。これらの技術的および規制の取り組みは、再生可能エネルギーの採用を加速させ、エネルギーおよびユーティリティセクターにおける成長と持続可能性の推進力としての重要な役割を示しています。

しかし、高い初期資本投資と継続的なメンテナンスコストは、特に再生可能エネルギーの統合においてエネルギーおよびユーティリティ市場の主要な制約となっています。ソーラーファーム、風力タービン、エネルギー貯蔵システム、スマートグリッドのような高度なインフラストラクチャの構築は、かなりの初期投資を必要とし、小規模な公益事業や新興市場のプレーヤーにとって障壁となる可能性があります。さらに、これらのインフラストラクチャを維持するには、継続的な監視、熟練した人員、専門的な機器が必要であり、運用コストをさらに増加させます。例えば、大規模な風力および太陽光プロジェクトは、しばしば長い建設期間と高い設置コストを伴い、投資収益を遅らせる可能性があります。スマートグリッドシステムの展開やAIベースの管理プラットフォームの統合には、かなりの技術的投資と定期的なソフトウェア更新が必要です。インドのような地域では、政策支援が存在するものの、高い資本要件が小規模な配電業者の採用ペースを制限しています。この制約は、展開速度を遅らせ、政府の補助金や資金調達への依存を増やすことで、市場全体の成長に影響を及ぼします。したがって、高い前払いおよび維持コストは、エネルギーおよびユーティリティセクターにおける成長を持続するために、市場プレーヤーが戦略的に対処しなければならない持続的な課題です。

モジュラー技術およびデジタルツインを活用した同期発電機技術の進歩は、エネルギーおよびユーティリティ市場にとって強力な機会を提供します。モジュラー発電機の設計は、スケーラビリティ、迅速な展開、及び変動する電力需要への対応力を改善します。大規模な固定システムに投資する代わりに、公益事業や産業は必要に応じて拡張または削減可能なモジュラー単位を採用し、リスクを低減し、コスト効率を向上させることができます。これは特に、エネルギーインフラストラクチャがまだ進化している遠隔地、緊急対応アプリケーション、および発展途上地域で価値があります。デジタルツイン技術の統合は、発電機の運用を変革しています。デジタルツインは物理的な資産のリアルタイムでの仮想レプリカを作成し、予測保守、性能監視、及び異なる運転条件のシミュレーションを可能にします。効率の悪さを検出し、部品の故障を予測してダウンタイムとメンテナンスコストを大幅に削減します。例えば、主要な発電機メーカーは、データ駆動型の洞察をユーティリティに提供し、信頼性の向上と設備寿命の延長を確保するために、センサーやIoTプラットフォームをシステムに組み込むことを増やしています。モジュラーシステムとデジタルツインは、より強靭で効率的で持続可能なエネルギーソリューションへの道を提供します。これらの採用は、運用の柔軟性を高め、ライフサイクルコストを削減し、グローバルなエネルギーおよびユーティリティセクターの革新を加速することが期待されています。

オルタネータタイプの同期発電機は、2025年に49%のシェアを占めると予測されます。この優位性は、コスト効率、ACグリッドとのシームレスな同期、及び公益事業や再生可能エネルギーなどのアプリケーションでの電力システムとの統合の容易さにあります。ABBやVEMモーターズが提供するオルタネータ型同期発電機は、正確な周波数制御、高効率、及びスケーラビリティを可能にし、エネルギーや海洋などの産業において好まれる選択肢となっています。静的同期発電機セグメントは、再生可能エネルギーや産業オートメーションのように高効率が求められる産業によって最も急速に成長しています。静的同期発電機は、よりコンパクトでメンテナンスが少ないため、複雑な電力ニーズを持つ大企業に好まれます。電気自動車の充電インフラストラクチャのようなグリッドの近代化と可変速ドライブへの焦点が、北米やヨーロッパなどの地域で静的システムの採用を加速し、高リスクのアプリケーションでの大きな成長の可能性を示しています。

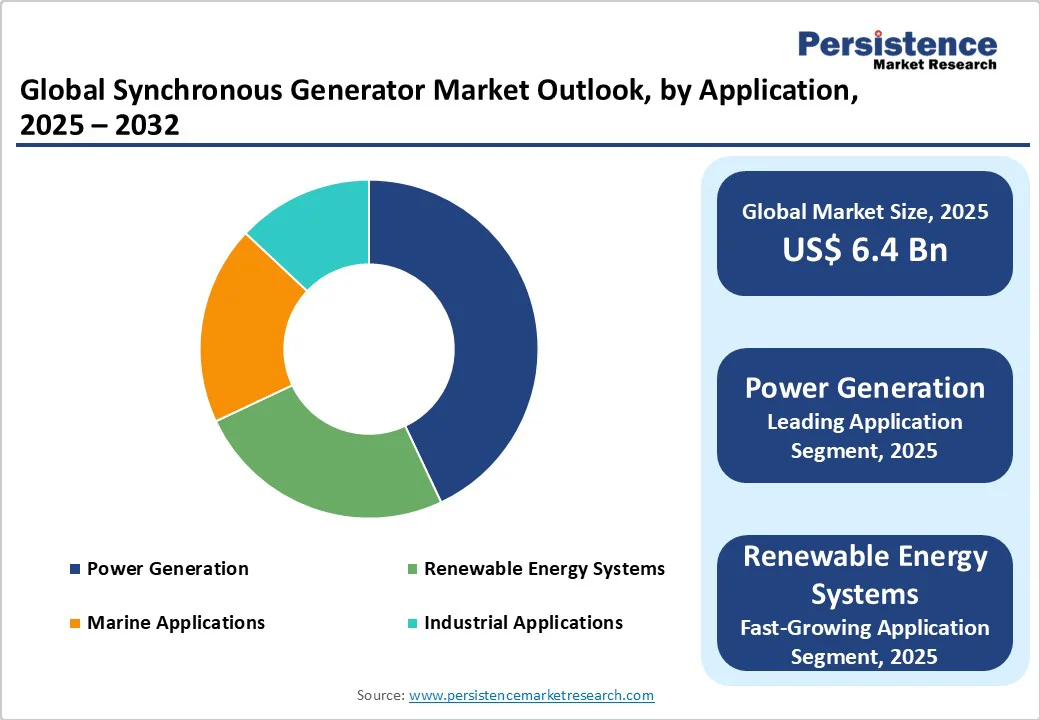

同期発電機市場では、発電が43%のシェアを持ち、2025年に主導しています。このセグメントの優位性は、特に化石燃料から再生可能エネルギーへの移行が進む中で、安定したベースロード電力とグリッド同期の必要性によって推進されています。発電機のサブシステムは、プライムムーバーの統合を合理化し、ハーモニクスを低減し、運用効率を向上させるため、SiemensやGEのようなプロバイダーにとって重要です。再生可能エネルギーシステムセグメントは、風力や太陽光設備の急速な成長と、断続的なエネルギー源での慣性サポートの必要性によって最も急速に成長しています。ハイブリッド再生可能プラットフォームの増加と、グリッド形成能力への需要の高まりが、このセクターでの発電機の採用を促進しています。アジア太平洋地域は、その急成長する再生可能エネルギーのニーズにより、このセグメントでの急速な採用を推進しています。

エネルギーおよびユーティリティは、2025年に約40%の収益を占める最大の市場シェアを持っています。エネルギーおよびユーティリティのエンドユースは、ABBやロバート・ボッシュなどのベンダーが顧客と密接な関係を維持し、カスタマイズされた発電機を提供し、専用のサポートを提供することを可能にします。これは、発電や再生可能エネルギーのように複雑な要件を持つアプリケーションで特に支配的です。航空宇宙のエンドユースは、航空機やドローン用の先進的な電気システムの採用の増加とハイブリッド電気推進の台頭によって最も急速に成長しています。これらのプラットフォームは、同期発電機へのシームレスなアクセスを提供し、他の電力サービスとの迅速な開発と統合を可能にします。政府やメーカーの間で航空宇宙に焦点を当てた電動化の人気が高まり、特に北米やヨーロッパでこのエンドユースを通じて発電機ソリューションの採用を加速しています。

北米は、スマートグリッド技術の採用の増加と老朽化した電力インフラストラクチャの近代化の緊急性によって、同期発電機セクターで最も急速に成長している市場として浮上しています。この地域の電力需要は、急速な工業化、輸送の電化、及びデータセンターやクラウドコンピューティングのようなデジタル技術への依存の増加により引き続き上昇しています。これは、公益事業や独立系発電業者が、グリッドの安定性と途切れない供給を確保するために信頼性が高く効率的な同期発電機に多額の投資を行う要因となっています。既存インフラストラクチャの近代化もまた重要な成長の触媒です。アメリカやカナダの発電及び送電ネットワークの多くは数十年前のものであり、代替とアップグレードの大きな機会を生んでいます。スマートグリッドの統合は、システムの効率を高め、再生可能エネルギーの取り込みを可能にし、故障検出を改善し、すべてが高度な同期発電機の需要を増加させます。さらに、クリーンエネルギープロジェクトに対する政府の支援、税制優遇措置、及び分散型電力システムへの民間セクターの投資が、市場拡大を加速しています。主要メーカーの強力な存在感と強靭で持続可能でデジタル対応の電力システムへの焦点により、北米は今後数年間で同期発電機市場をリードする位置にあります。

ヨーロッパは、強力な制度的枠組み、共同エネルギープログラム、及び野心的な脱炭素化目標に支えられて、同期発電機市場で重要なプレーヤーとして浮上しています。この地域は大規模なエネルギー転換を遂げており、ドイツ、フランス、イギリス、イタリアなどの国々が再生可能エネルギーの統合とグリッドの近代化に投資をリードしています。同期発電機は、特に風力や太陽光のような断続的なエネルギー源がエネルギーミックスに追加される際に、グリッドの安定性と信頼性を維持する上で重要な役割を果たしています。ヨーロッパ連合(EU)の政策、特にグリーンディールやエネルギー安全保障戦略は、先進的な発電インフラへの投資を奨励し、国内外の発電機メーカーにとっての機会を生んでいます。さらに、ヨーロッパの老朽化した送電ネットワークの近代化と従来のシステムを高効率の代替品に置き換える取り組みが需要を押し上げています。国境を越えた共同エネルギープロジェクトと加盟国間のインターコネクションも、同期発電機が周波数調整とバックアップ供給に不可欠な役割を果たす、より強靭で統合された電力システムへの貢献をしています。強力な規制のサポート、再生可能エネルギー容量の増加、およびカーボンニュートラリティへのコミットメントにより、ヨーロッパは同期発電機の重要な成長市場として位置付けられており、世界のエネルギー転換トレンドを形作る役割を強化します。

アジア太平洋地域は、急速な工業化、再生可能エネルギープロジェクトの拡大、電力需要の増加、および発電インフラへの多額の投資により、2025年に同期発電機市場で重要なシェアを保持しています。中国、インド、日本、韓国などの国々がこの成長の最前線に立っており、大規模な製造業、都市化、インフラ開発が信頼性の高い電力ソリューションへの一貫した需要を生んでいます。中国は、再生可能エネルギーとスマートグリッドの近代化への積極的な投資を通じて地域の成長を支配し続けています。一方、インドは電力部門の改革を加速し、急増するエネルギーニーズに応えるために従来型および再生可能な発電能力を拡大しています。風力および水力プロジェクトのような再生可能エネルギー統合への移行は、グリッドの安定性を維持するために同期発電機の採用を促進しています。政府のエネルギー安全保障と農村電化をサポートするイニシアチブが市場の見通しをさらに強化しています。外国直接投資の増加と、グローバルな発電機メーカーと地域のユーティリティ間のコラボレーションが、地域全体での技術採用を拡大しています。持続可能なエネルギーソリューションへの強い焦点と既存インフラの近代化により、アジア太平洋地域は引き続き同期発電機の需要の重要なハブとして期待されており、発電成長のグローバルリーダーとしての役割を強化します。

世界の同期発電機市場は、激しい競争、地域の強み、及びグローバルとニッチなプレーヤーの混在によって特徴づけられます。北米やヨーロッパのような先進地域では、ABB、Siemens Energy、ロバート・ボッシュのような大企業が、規模、先進的な研究開発能力、及びエネルギー機関との確立されたパートナーシップを通じて支配しています。アジア太平洋地域では、急速な工業化と効率的な発電機への需要の増加が、VEMモーターズや士林電機などの国際的なプレーヤーと地域のベンダーの両方からの多額の投資を引き付けています。企業は、製品の革新、モジュラー設計、及び戦略的提携に焦点を当てて競争優位を確保しようとしています。デジタルツイン対応で高効率な発電機の開発が、電力発生、再生可能エネルギー、及び工業セクターでの採用を加速するための主要な差別化要因として浮上しています。戦略的コラボレーション、買収、及び供給チェーンとマーケティングのデジタルファーストアプローチが、競争環境をさらに激化させています。業界は二重の性質を示しており、グローバルな巨人によって上位で統合されている一方で、地域およびコストに敏感なセグメントに対応する多くの地域およびニッチなプレーヤーによって分散しています。

世界の同期発電機市場は、2025年に64億米ドルに達すると予測されています。再生可能エネルギー源の統合の増加が重要な推進力です。同期発電機市場は、2025年から2032年にかけて年平均成長率(CAGR)5.3%を目指しています。モジュラー技術およびデジタルツイン対応の発電機技術の進歩が重要な機会です。ABB、VEMモーターズ、Mecc Alte、ロバート・ボッシュ、士林電機が主要プレーヤーです。

Report Coverage & Structure

市場概要

このセクションでは、「同期発電機」市場の全体像を示しています。市場の範囲と定義について説明し、同期発電機の基本的な機能と用途を紹介します。また、市場の動向として、重要な推進要因、制約要因、機会、課題、そしてキートレンドを詳しく分析しています。これにより、同期発電機市場がどのように形成され、進化しているかを理解するための基盤を提供します。

さらに、COVID-19の影響分析では、パンデミックが市場に与えた短期的および長期的な影響を評価しています。予測要因の関連性と影響についても議論され、将来の市場動向を予測するための指針が示されます。

付加価値のあるインサイト

このセクションは、同期発電機市場の詳細な分析を提供します。バリューチェーン分析では、製品の製造から消費者への流れを追跡し、各段階での価値の創出を評価します。主要な市場プレーヤーや規制の枠組みについても詳述され、市場環境の全体像が示されます。

また、PESTLE分析とポーターのファイブフォース分析を通じて、政治的、経済的、社会的、技術的、環境的、法的要因が市場に与える影響を評価し、競争の強度を分析します。消費者行動分析では、市場の需給バランスや消費者の嗜好を探ります。

価格動向分析(2019 – 2032)

このセクションでは、同期発電機の価格動向を詳細に分析しています。価格に影響を与える主要な要因を特定し、製品タイプ別の価格分析を行います。さらに、地域ごとの価格差異や消費者の製品選好についても評価し、価格戦略の策定に役立つインサイトを提供します。

グローバル同期発電機市場の展望

このセクションは、2019年から2024年までの市場規模の歴史的分析と、2025年から2032年までの予測を提供します。製品タイプ別の市場展望では、オルタネータタイプ、自己励起タイプ、スタティック同期発電機の各セグメントが詳述されます。各製品タイプの市場魅力度も分析され、市場参入の可能性を評価します。

アプリケーション別の市場展望では、電力生成、海洋用途、再生可能エネルギーシステム、産業用途に焦点を当てています。各アプリケーションの市場魅力度も評価され、どの分野が成長の機会を提供しているかを明らかにします。

エンドユース別の市場展望では、エネルギー・ユーティリティ、建設、自動車、航空宇宙、鉱業などの産業が対象とされています。各エンドユースの市場魅力度も評価され、特定の産業における同期発電機の需要を理解する手助けとなります。

地域別の市場展望

このセクションでは、地域別に市場規模の歴史的分析と予測を提供します。北米、ラテンアメリカ、ヨーロッパ、東アジア、南アジアとオセアニア、中東・アフリカの各地域について詳しく分析し、それぞれの市場の特性と将来の機会を評価します。

各地域の市場魅力度も分析され、地域ごとの市場参入の可能性と戦略を策定するための情報を提供します。

競争環境

このセクションでは、2024年時点での市場シェア分析と市場構造を詳述します。競争の強度をマッピングし、競争ダッシュボードを提供することで、主要な競合他社の戦略を理解する手助けをします。

主要な企業プロファイルでは、ABBをはじめとする各企業の概要、セグメントと製品タイプ、主要財務情報、市場開発、戦略が詳細に説明されており、競争環境の全体像を理解するのに役立ちます。

*** 本調査レポートに関するお問い合わせ ***

同期発電機とは、交流発電機の一種であり、電気エネルギーを機械的エネルギーから変換する装置です。この発電機は、固定された磁場と回転子の相互作用により、交流電流を生成します。同期発電機の特徴として、発電機の回転速度が電気出力の周波数と一致することが挙げられます。これにより、発電される電力の周波数が安定し、高品質な電力供給が可能です。

同期発電機にはいくつかの種類があります。代表的なものとして、回転磁極型と回転電機子型があります。回転磁極型は、固定子が電機子巻線を持ち、回転子が磁極を持つ構造です。この型は中・大型の発電機に多く使用され、電力の安定供給に適しています。一方、回転電機子型は、回転子が電機子巻線を持ち、固定子が磁極を持つ構造です。こちらは小型の発電機に適しており、携帯性や設置性に優れています。

同期発電機はさまざまな用途で利用されています。主な用途としては、発電所での電力供給や、産業用機械の動力源としての使用が挙げられます。電力会社による電力供給の安定化や、工場内での機械稼働の効率化を図るために不可欠な機器です。また、非常用電源としても使用され、停電時に重要な施設や機器への電力供給を確保する役割を果たします。

関連する技術として、電力系統の同期化技術があります。これは、複数の同期発電機が同一の電力系統に接続される際に、周波数や位相を一致させるための技術です。これにより、系統全体の安定性が向上し、電力供給の信頼性が確保されます。また、インバータ技術も関連技術として重要です。同期発電機から得られる交流電力を直流に変換し、さらに目的に応じた周波数や電圧に変換することで、さまざまな機器への適応が可能になります。

このように、同期発電機は電力供給において重要な役割を果たしており、その技術は日々進化しています。新しい材料や設計の導入により、より高効率で環境に優しい発電が求められる中、同期発電機の開発もまた、持続可能な社会の実現に貢献しています。