サステナブルスチール市場:製品タイプ別(フラットスチール、ロングスチール、鉄筋)、生産技術別(電気炉、溶融酸化物電解)、材料グレード別、用途別、最終用途産業別 – グローバル市場予測 2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

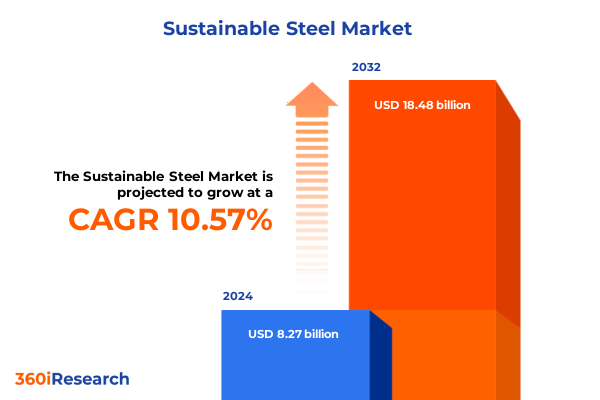

サステナブルスチール市場は、環境負荷低減と持続可能性への世界的な要請に応える形で、急速な成長を遂げています。2024年には82.7億米ドルと推計された市場規模は、2025年には91.1億米ドルに達し、2032年までには年平均成長率(CAGR)10.57%で成長し、184.8億米ドルに達すると予測されています。鉄鋼は現代社会に不可欠な素材である一方で、世界の二酸化炭素排出量の約8%を占めており、2023年には粗鋼1トンあたり約1.92トンのCO₂を排出しました。この現状は、鉄鋼生産の脱炭素化が喫緊の地球規模の課題であることを明確に示しています。このような背景から、投資家の需要、規制圧力、技術革新が複合的に作用し、鉄鋼業界は持続可能な未来への根本的な変革期を迎えています。企業や政策立案者は、野心的なネットゼロ目標に向けて連携し、排出量の多い高炉法に代わる低炭素代替技術への移行を加速させています。

サステナブルスチール市場の成長を牽引する主要な要因は多岐にわたります。まず、**環境的要請と規制圧力**が挙げられます。世界各国で設定されるネットゼロ目標や、投資家からの持続可能な事業運営への要求が高まる中、鉄鋼メーカーは脱炭素化への取り組みを強化せざるを得ません。欧州連合(EU)の炭素国境調整メカニズム(CBAM)や鉄鋼・金属行動計画のような政策は、低炭素製品の輸入を奨励し、クリーンな鉄鋼生産への投資を後押ししています。米国では連邦政府の支援が流動的であり、エネルギーコストの変動が新規設備投資の戦略的意思決定に影響を与えていますが、全体として規制環境は持続可能な生産への移行を促す方向にあります。

次に、**革新的な技術の進展**が脱炭素化の重要な推進力となっています。グリーン水素をベースとした直接還元鉄(DRI)プラントと電気アーク炉(EAF)の組み合わせは、従来のコークス高炉法と比較して、鋼1トンあたりのCO₂排出量を最大70%削減する可能性を秘めています。また、モジュール式電解生産ルート、特に低温電解(LTE)や溶融酸化物電解(MOE)は、パイロット段階から商業化の瀬戸際にあります。SIDERWIN試験の成功やElectra社の商業規模LTEユニットは、今世紀末までに費用対効果の高い脱炭素生産を実現する可能性を示しています。さらに、高合金鋼や工具鋼のような特殊鋼においては、水素還元や高度な溶接技術が、製造後の加工を最小限に抑え、排出量を削減するブレークスルー技術として注目されています。

**米国の鉄鋼関税政策**も、市場のダイナミクスに影響を与えています。2018年に導入されたセクション232関税(25%)は、国内生産者を保護し、国家安全保障と産業レジリエンスを強化することを目的としていました。2025年3月には全ての適用除外が終了し、同年6月には主要供給国に対する関税率が50%に引き上げられました(英国からの輸入は25%維持)。これらの措置により、米国の鉄鋼輸入は24%減少し、国内生産は1.9%増加しました。輸入価格の22.7%上昇はほぼ完全に米国の購入者に転嫁され、国内鉄鋼価格を年間0.7%上昇させました。しかし、これにより建設や自動車などの川下産業は、2018年から2021年の間に年間34億ドルの生産減を経験するなど、コスト圧力に直面しました。この関税政策は、直接的にサステナブルスチールへの移行を促すものではありませんが、国内生産能力の強化と、それに伴う国内での持続可能な生産技術への投資を間接的に促進する可能性を秘めています。

サステナブルスチール市場は、製品タイプ、生産技術、材料グレード、用途、エンドユーザー産業といった多様なセグメンテーションから詳細に分析されており、今後の戦略的優先事項を明確にしています。

**製品タイプ別**では、自動車のボディパネルや家電製品に不可欠なフラットスチールは、電気アーク炉(EAF)によるリサイクルから最も直接的な恩恵を受けます。一方、建設に使用される構造用鋼は、統合製鉄所のプロセスに水素DRIを組み込むことで排出目標達成を目指しています。**生産技術別**では、スクラップをリサイクルし、エネルギー集約度が低いEAFベースの施設と、ゼロカーボン一次生産を約束する新興の溶融酸化物電解(MOE)ユニットとの間で明確な区分が見られます。サプライチェーンは、スクラップ回収システムと電解プラント用の新しい電力インフラの両方をサポートするために適応しています。**材料グレード別**では、合金鋼、炭素鋼、高張力低合金鋼(HSLA)、工具鋼など、それぞれ異なる脱炭素化経路をたどります。特にHSLA鋼や工具鋼は、従来のプロセスでは合金含有量が高いために排出量が多く、水素還元や高度な溶接技術などの画期的な技術の主要な適用候補となります。**用途別**では、建物・インフラ、家電製品、産業機器製造・包装、医療機器、輸送システムなど多岐にわたります。橋梁からプレハブ建築に至るインフラプロジェクトでは、低炭素鋼の指定が増加しており、機器メーカーは性能基準を維持するために、スクラップ由来のEAFコイルの一貫性向上を求めています。**エンドユーザー産業別**では、自動車、建設、エレクトロニクス、ヘルスケアといった各セクターがグリーンな鉄鋼への需要を牽引しています。自動車OEMは水素DRI鋼の長期オフテイク契約を結び、建設業者は調達において炭素強度追跡を統合し、エレクトロニクスメーカーは認証された低排出材料を要求し、ヘルスケア機器サプライヤーは手術器具用の滅菌可能なリサイクル合金鋼を模索しています。

**地域別ダイナミクス**も、サステナブルスチール採用の多様な経路を示しています。**米州**では、米国が生産量の70%以上をEAFが占め、インフレ削減法(IRA)によるクリーンエネルギーインセンティブに支えられています。カナダとメキシコもスクラップベースの能力を拡大していますが、米国の関税政策や国境を越えた貿易ダイナミクスに影響を受けやすい状況です。**欧州、中東、アフリカ地域**は、スウェーデンのHybritプロジェクトやスペインのHydnum Steel投資に代表されるように、グリーン水素DRIの展開を先導しています。EUのCBAMや英国の炭素漏洩に関する協議は、現地生産者に低炭素生産の強化を促し、外国サプライヤーには新たな国境措置への適応を求めています。**アジア太平洋地域**は、中国の石炭依存型高炉とインドの急速な生産能力拡大という二重の圧力に直面しています。中国は2025年の気候目標に沿うため、9000万トン以上の石炭ベース生産を削減する必要があり、インドの未建設の生産能力拡大は、建設初期段階でEAFや水素DRIへの転換を図る絶好の機会を提供しています。

**主要な鉄鋼生産者と革新企業**は、技術導入と戦略的投資を通じて脱炭素化を推進しています。Nucorは、Global Steel Climate Councilによって認定された科学的根拠に基づく排出目標を設定し、2030年までにスコープ1、2、3の熱延鋼板排出量を1トンあたり0.975トンCO₂に削減し、2050年までにネットゼロを達成することを誓約しています。同社の24基のEAFはすでに約80%のスクラップ原料を利用しており、従来の統合製鉄所の3分の1の排出強度を実現しています。SSABは、LKABおよびVattenfallとのHybritコンソーシアムを通じて、2021年に世界初の化石燃料フリー鋼を圧延し、最近では大規模な水素貯蔵施設を稼働させ、水素製造コストを25~40%削減しました。これは、商業規模での水素DRIの実現可能性を裏付け、他の欧州生産者にとってのベンチマークとなっています。ArcelorMittalとPOSCOも同様に、高炉への水素注入能力の改修や新しいEAF能力の建設を通じて、低炭素ポートフォリオを拡大しており、2030年までに年間数百万トンのDRI鋼を生産することを目指し、グリーン水素プロジェクトに数十億ドル規模の投資を発表しています。ElectraやBoston Metalといった革新企業は、電解ルートによる鉄鋼生産を進めており、Electraは商業規模の低温電解ユニットを建設し、Boston Metalは溶融酸化物電解による高価値金属生産を実証しています。これらのモジュール型技術は、スケーラビリティとコスト削減を約束し、既存の鉄鋼メーカーからの戦略的投資を惹きつけています。

**鉄鋼生産者とステークホルダーが実施すべき戦略的取り組み**としては、以下の点が挙げられます。第一に、短期的な排出量削減と長期的な技術導入を両立させる**統合された脱炭素化ロードマップの優先順位付け**が必要です。これには、EAFの拡張によるスクラップ利用の最大化と、EAF操業のための安定した低炭素電力を確保するための再生可能エネルギーオフテイク契約の締結が含まれます。第二に、エネルギー供給者、機器メーカー、研究機関と協力し、プロジェクト開発のリスクを低減し、展開期間を短縮する**水素および電解槽のバリューチェーン全体での戦略的パートナーシップ**が不可欠です。合弁事業は、電解槽や水素貯蔵システムなどの重要部品の規模の経済性を実現できます。第三に、CBAMやその他の国境調整措置の下で進化する規制要件と顧客の要求を満たすために、デジタルトレーサビリティソリューションを導入し、認証された低炭素鉄鋼製品の市場での地位を強化し、プレミアム価格をサポートする**炭素会計フレームワークと透明な材料表示の改善**が求められます。最後に、自動車メーカー、建設業者、消費財企業など、持続可能性目標を追求する企業と材料仕様を合わせることで、グリーン鉄鋼施設のプロジェクト資金調達モデルを支え、予測可能な収益源を確保する**主要なエンドユーザー産業との長期供給契約の締結**が重要です。これらの取り組みは、鉄鋼業界が直面する複雑な課題を乗り越え、競争力を維持しつつ、より持続可能な未来へと移行するための具体的な道筋を示しています。

以下にTOCの日本語訳と詳細な階層構造を示します。

—

**目次**

1. **序文**

* 市場セグメンテーションと対象範囲

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* 主流の製鉄における水素ベース直接還元プロセスの統合

* 再生可能エネルギー源を動力とする電気炉技術の採用

* 統合製鉄所における炭素回収・利用・貯蔵ソリューションの展開

* クローズドループ生産のための低炭素鉄スクラップリサイクル技術の開発

* 製鉄におけるデジタルツインとAI駆動型プロセス最適化の実装

* 高炉向けバイオコークスおよび持続可能な還元剤への投資増加

* サプライチェーンの透明性を確保するためのグリーン鋼認証基準の拡大

* 軽量サステナブル合金のための自動車メーカーと鉄鋼メーカー間の連携

6. **2025年米国関税の累積的影響**

7. **2025年人工知能の累積的影響**

8. **サステナブルスチール市場、製品タイプ別**

* 薄板鋼板

* 棒鋼・線材

* 鉄筋

* 形鋼

9. **サステナブルスチール市場、生産技術別**

* 電気炉

* 溶融酸化物電解

10. **サステナブルスチール市場、材料グレード別**

* 合金鋼

* 炭素鋼

* 高張力低合金鋼 (HSLA鋼)

* 工具鋼

11. **サステナブルスチール市場、用途別**

* 建築・インフラ

* 橋梁

* 高層ビル

* プレハブ建築

* 家電製品

* 産業用

* 機器製造

* 包装

* 医療

* 輸送システム

12. **サステナブルスチール市場、エンドユーザー産業別**

* 自動車

* 建設

* エレクトロニクス

* ヘルスケア

13. **サステナブルスチール市場、地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

14. **サステナブルスチール市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

15. **サステナブルスチール市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

16. **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Alleima AB

* ArcelorMittal

* Boston Electrometallurgical Corporation

* Deutsche Edelstahlwerke Services GmbH

* Emirates Steel Arkan

* HBIS Group Co., Ltd.

* Iberdrola S.A.

* JFEグループ

* Jindal Steel & Power Limited

* JSWグループ

* Klöckner & Co.

* McDonald Steel Corporation

* 三菱重工業グループ

* 日本製鉄株式会社

* Nucor Corporation

* Outokumpu Oyj

* POSCO International

* Saarstahl AG

* SSAB AB

* Stegra

* Swiss Steel Group

* Tata Steel Ltd.

* Tenaris S.A.

* Thyssenkrupp SE AG

* United States Steel Corporation by Cleveland-Cliffs Inc.

17. **図表リスト [合計: 30]**

* 世界のサステナブルスチール市場規模、2018-2032年 (百万米ドル)

* 世界のサステナブルスチール市場規模、製品タイプ別、2024年対2032年 (%)

* 世界のサステナブルスチール市場規模、製品タイプ別、2024年対2025年対2032年 (百万米ドル)

* 世界のサステナブルスチール市場規模、生産技術別、2024年対2032年 (%)

* 世界のサステナブルスチール市場規模、生産技術別、2024年対2025年対2032年 (百万米ドル)

* 世界のサステナブルスチール市場規模、材料グレード別、2024年対2032年 (%)

* 世界のサステナブルスチール市場規模、材料グレード別、2024年対2025年対2032年 (百万米ドル)

* 世界のサステナブルスチール市場規模、用途別、2024年対2032年 (%)

* 世界のサステナブルスチール市場規模、用途別、2024年対2025年対2032年 (百万米ドル)

* 世界のサステナブルスチール市場規模、エンドユーザー産業別、2024年対2032年 (%)

* 世界のサステナブルスチール市場規模、エンドユーザー産業別、2024年対2025年対2032年 (百万米ドル)

* 世界のサステナブルスチール市場規模、地域別、2024年対2025年対2032年 (百万米ドル)

* 米州のサステナブルスチール市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

* 北米のサステナブルスチール市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 中南米のサステナブルスチール市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 欧州、中東、アフリカのサステナブルスチール市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

* 欧州のサステナブルスチール市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 中東のサステナブルスチール市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* アフリカのサステナブルスチール市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* アジア太平洋のサステナブルスチール市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 世界のサステナブルスチール市場規模、グループ別、2024年対2025年対2032年 (百万米ドル)

* ASEANのサステナブルスチール市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* GCCのサステナブルスチール

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

サステナブルスチールとは、地球環境への負荷を最小限に抑えつつ、持続可能な社会の実現に貢献する鉄鋼生産および利用のあり方全般を指す概念である。鉄鋼は現代社会の基盤を支える不可欠な素材であり、その需要は今後も高まることが予想される。しかし、従来の鉄鋼生産、特に高炉法は、大量の二酸化炭素(CO2)を排出する主要因の一つであり、世界のCO2排出量の約7~9%を占めるとされる。この現状は、気候変動問題への対応が喫緊の課題となる中で、鉄鋼業界に抜本的な変革を迫っている。

サステナブルスチールへの転換は、主に三つの柱で推進されている。第一に、製鉄プロセスの革新である。最も注目されているのが「水素還元製鉄」であり、これは鉄鉱石を還元する際に、石炭由来のコークスの代わりに水素を利用する技術である。この方法では、還元反応の副生成物がCO2ではなく水(H2O)となるため、理論上はCO2排出をゼロにすることが可能となる。また、既存の高炉設備を活用しつつCO2排出量を削減するアプローチとして、排出されたCO2を回収・貯留・利用する「CCUS(Carbon Capture, Utilization and Storage)」技術の開発と導入も進められている。これらは、鉄鋼業の脱炭素化に向けた中長期的な戦略の核となる。

第二の柱は、資源の循環利用の徹底である。鉄スクラップを原料とする「電炉製鋼」は、高炉法に比べてCO2排出量が大幅に少ないという利点を持つ。そのため、スクラップの回収率向上と利用拡大は、サステナブルスチール実現に向けた重要な戦略である。さらに、製品のライフサイクル全体を通じて環境負荷を評価する「LCA(Life Cycle Assessment)」の視点を取り入れ、製品設計から製造、使用、廃棄、リサイクルに至るまで、あらゆる段階での環境負荷低減を図ることが求められる。これにより、資源の効率的な利用と廃棄物の削減が促進される。

第三の柱は、エネルギー効率の向上と再生可能エネルギーの導入である。製鉄プロセスにおける廃熱の回収・再利用、最新の省エネルギー技術の導入は、エネルギー消費量を削減し、それに伴うCO2排出量を抑制する。また、工場で使用する電力源を太陽光、風力などの再生可能エネルギーに切り替えることで、間接的なCO2排出量(スコープ2排出量)を削減することが可能となる。これらの取り組みは、エネルギーコストの削減にも繋がり、経済的な持続可能性にも寄与する。

サステナブルスチールへの移行は、環境負荷の低減だけでなく、企業価値の向上、新たな市場機会の創出、そして国際競争力の強化にも繋がる。しかし、その実現には、巨額な設備投資、水素製造・供給インフラの整備、未確立な技術の実用化、そして国際的な政策協調といった多岐にわたる課題が存在する。特に、水素還元製鉄のような革新的な技術の社会実装には、政府による強力な支援と、鉄鋼メーカー、エネルギー産業、研究機関が一体となった取り組みが不可欠である。

このように、サステナブルスチールは、単なる技術革新に留まらず、産業構造、エネルギーシステム、そして社会全体の価値観をも変革する可能性を秘めている。地球規模での気候変動対策が喫緊の課題となる中で、鉄鋼業界が果たすべき役割は極めて大きく、その持続可能な未来を築くための挑戦は、今まさに本格化しているのである。