世界の持続可能な航空燃料市場の規模、シェア、成長予測 2025 – 2032

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

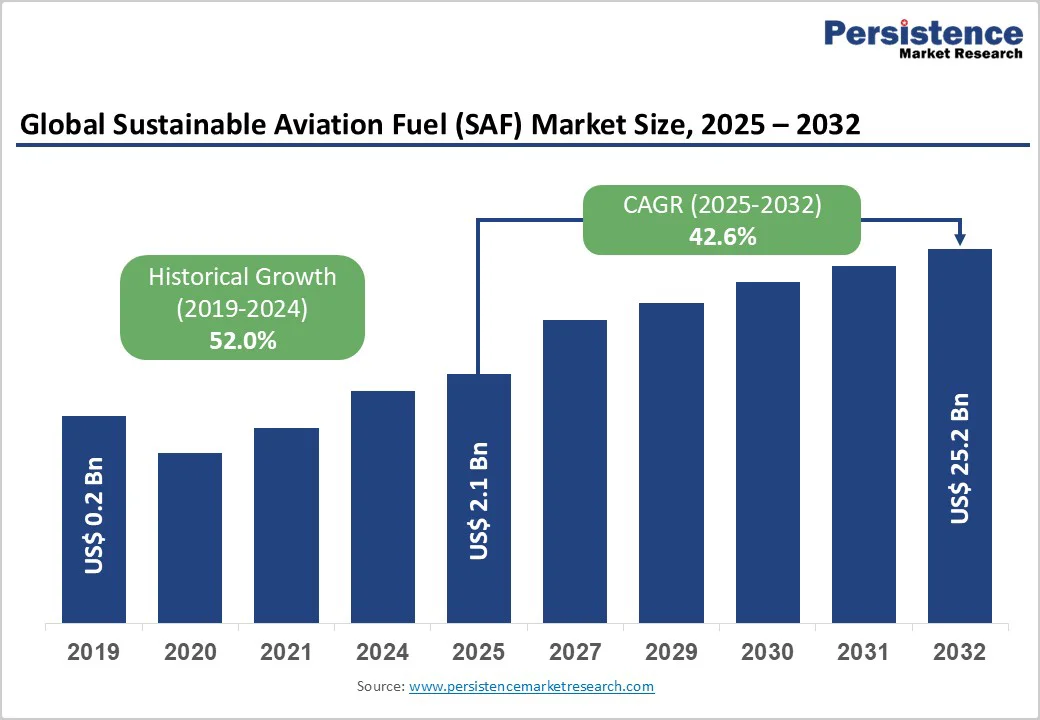

持続可能な航空燃料市場は、2025年に21億米ドルの価値を持つと予測され、2032年には252億米ドルに達する見込みであり、2025年から2032年の間に年平均成長率(CAGR)42.6%で成長すると見込まれています。この驚異的な成長は、航空業界の脱炭素化を促進する厳格な規制や、国際民間航空機関(ICAO)及び国際航空運送協会(IATA)による2050年までのネットゼロ炭素排出達成へのコミットメントによって推進されています。欧州連合のReFuelEU Aviation規制は、2025年に最低2%の持続可能な航空燃料(SAF)ブレンドを要求し、2030年には6%に引き上げることを求め、英国では2030年までに9.5%のSAFを義務付ける攻撃的な目標が設定されており、これにより持続可能な航空燃料への需要が前例のないほど高まっています。

世界中の航空業界の脱炭素化政策は、航空会社や燃料供給者に対し、SAFを運用に統合することを急速に促進しています。ReFuelEU Aviation規制により、2025年に2%、2030年に6%、2035年に20%、最終的には2050年までに70%のSAFブレンドを義務付け、2030年までには合成航空燃料の特定のサブ義務として1.2%を求めています。アメリカでは、持続可能な航空燃料グランドチャレンジが、2030年までに30億ガロン、2050年までに350億ガロンの生産を目指しており、インフレーション削減法に基づく連邦税控除が、適格なSAFに対してガロンあたり最大1.75米ドルを提供しています。

欧州連合航空安全機関(EASA)の報告によると、ReFuelEU Aviationの実施により、EU内でのSAF生産能力が増加しており、2024年に使用されるSAFのほぼ全てが使用済み調理油や廃棄動物脂肪から生産されたバイオ燃料であることが確認されています。これにより、EUは2030年までの全体的なSAFブレンド目標を達成するための道筋にあることが示されています。ICAOの長期的な目標(LTAG)に従い、航空セクターは2050年までのネットゼロ炭素排出達成にコミットしており、これがSAFバリューチェーン全体にわたる大規模な投資を促進しています。IATAの推計では、SAFはネットゼロ達成に必要な排出量削減の約65%に寄与するため、2024年の全世界のジェット燃料生産の0.3%から大幅な規模の拡大が必要とされています。

多くの主要航空会社、例えばエールフランス-KLM、ユナイテッド航空、デルタ航空、キャセイパシフィックなどは、数十億リットルを超える大規模なオフテイク契約を締結し、長期的なSAF供給を確保し、製造者にとって重要な需要の確実性を提供しています。2013年に最初の商業SAFオフテイク以来、81の航空会社が170件の契約を公表し、そのうち約40%の航空会社は複数の契約を発表しており、SAFの導入を拡大するための継続的なコミットメントを示しています。

持続可能な航空燃料と従来のジェット燃料との間の大きな価格差は、市場の広範な採用に対する最も重要な障壁であり、SAFは通常、石油ベースの灯油の3倍から5倍のコストがかかります。航空会社や業界団体は、政策義務が供給市場が制約されているときにキャリアに高い調達コストをもたらすことを常に指摘しています。航空業界の燃料コストは、運営費用の最大25%を占めており、十分なコスト削減メカニズムなしに義務付けられたSAFの量を組み込むことは、航空会社の収益性と競争力を脅かす可能性があります。

政府のインセンティブ、例えばインフレーション削減法の税控除や、2024年のSAF使用に対して約1億2500万ユーロのEU排出権取引制度の手当は一部の救済を提供しますが、化石燃料と価格が同等になるためには、技術の進歩や廃棄油以外の原料の多様化、年間数十億ガロンに達する生産量が必要です。SAF生産のスケーラビリティは、厳格な認証基準を満たしながら食料生産と競合しない持続可能な原料の入手可能性によって根本的に制限されています。現在のSAF生産は主に第二世代の原料に依存していますが、これらの廃棄物ベースの原料は供給制約に直面しており、再生可能ディーゼルセクターとの競争が激しいため、製造者にとってより魅力的な経済性を提供することが多いです。

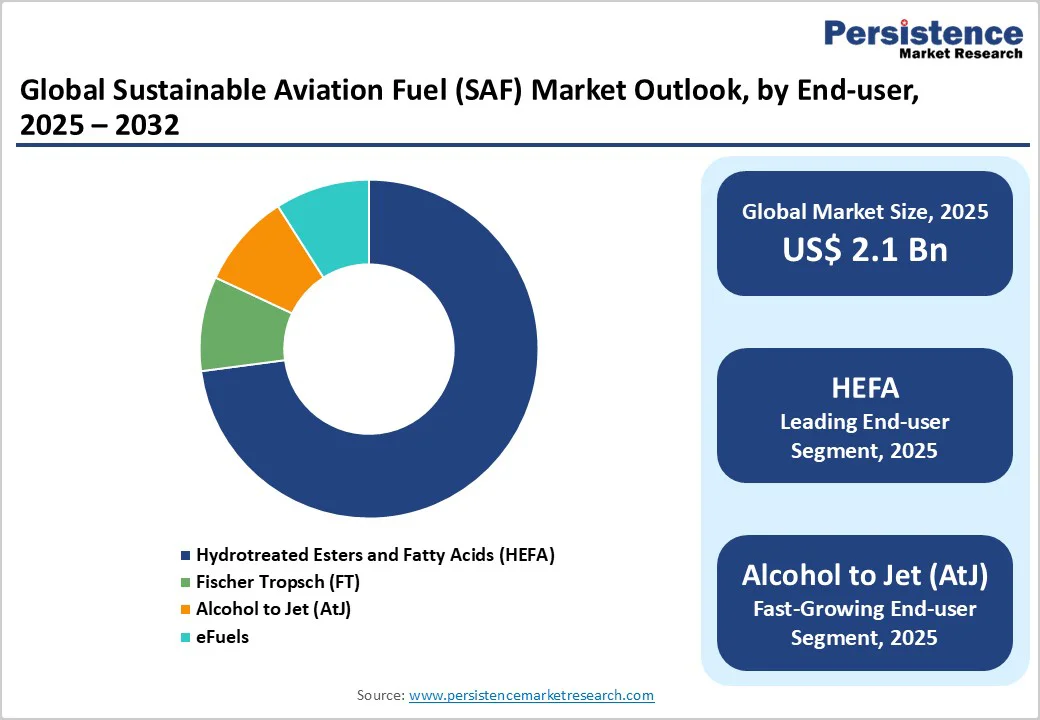

HEFA(加水分解エステルおよび脂肪酸)プロセスは、2030年の発表された能力の約85%を占めており、使用済み調理油や動物脂肪の世界的な供給が限られているため、供給の上限に近づいています。さらに、地方固形廃棄物や農業残渣からのフィッシャー・トロプシュ合成、セルロースエタノールからのアルコール・トゥ・ジェット(AtJ)などの高度なパスウェイは、技術的な準備レベルが低く、商業規模での展開は最小限です。

航空業界の持続可能な航空燃料の長期的な要件は、原料の制約により従来のHEFA生産だけでは満たされないため、進化した変換技術や新しい原料源の開発に大きな市場機会が生じています。フィッシャー・トロプシュ合成と地方固形廃棄物、農業残渣、林業副産物のガス化を組み合わせることで、食料システムと競合しない豊富で地理的に多様な原料からSAFを生産する道が開かれます。

アルコール・トゥ・ジェットのプロセスは、トウモロコシ、サトウキビ、またはセルロース源からのエタノールを使用し、LanzaJetが世界初の商業規模のエタノール・トゥ・ジェット施設を運営し、LanzaTechと提携して廃棄物炭素と再生可能電力をSAFに変換するCirculAirソリューションを展開しています。さらに、グリーン水素と捕集した二酸化炭素を組み合わせたPower-to-Liquidプロセスによって生産されるeFuelsは、変革的な長期機会をもたらし、EUのReFuelEU義務は2030年までに0.7%のeSAFを求め、2050年には35%に引き上げられることが求められています。

第二世代の原料は、2025年に約85%の市場シェアを占めており、SAF生産の風景で明確な優位性を確立しています。このカテゴリには、使用済み調理油、動物脂肪、工業用グリース、パームオイルミル排水などの廃脂肪、油、グリースが含まれ、従来のジェット燃料と比較して70%から84%のライフサイクル温室効果ガス削減の高い潜在能力を提供します。EASAの実施報告によれば、使用済み調理油は2024年にEU内で生産された全SAFの81%を占め、廃動物脂肪は17%を占めており、これによりこれらの廃流れにほぼ完全に依存している様子が示されています。

これらの材料を収集し処理するための確立されたサプライチェーンと、これらの原料をドロップイン航空燃料に直接変換するHEFAプロセスの技術的成熟度により、迅速な商業展開が可能となっています。HEFA技術は、2025年に約70%の市場シェアを持ち、主要生産者にはNeste、World Energy、TotalEnergies、Montana Renewablesが含まれ、Nesteはロッテルダム、シンガポール、フィンランドの施設で年間150万トンのSAF生産能力を運営し、2027年までに220万トンに拡張する計画を立てています。

HEFAパスウェイは、廃棄物ベースの原料を使用することで最大84%のライフサイクル二酸化炭素排出削減を達成できる能力と、ASTM D7566 Annex 2の認証に基づいて従来のジェット燃料との最大50%のブレンド比率に適合することから、その広範な採用を促進しています。HEFAは2032年までSAF生産を支配し続けるでしょうが、原料の入手可能性の制約に直面しており、フィッシャー・トロプシュ、アルコール・トゥ・ジェット、Power-to-Liquidパスウェイの補完的な開発が必要です。

商業航空はSAFの主要なアプリケーションセグメントを表しており、このセクターの大規模な燃料消費と脱炭素化イニシアチブを推進するリーダーシップを反映しています。商業航空会社は、世界のフライトの大多数を運航しており、パンデミック前には毎年約3億トンのジェット燃料を消費しており、SAF導入の主要なターゲットとなっています。ユナイテッド航空、デルタ航空、アメリカン航空、エールフランス-KLM、ブリティッシュ・エアウェイズ、ルフトハンザ、キャセイパシフィックなどの主要キャリアは、野心的なSAF採用目標を設定し、生産者との数十億ガロンに及ぶ数年契約を締結しています。

主要な航空機製造業者は、エアバスが2030年までに100%のSAFで運航可能なすべての商業航空機を製造することを約束し、ボーイングも同様に商業艦隊を最大50%のSAFブレンドに認証し、純粋なSAFの配合を積極的にテストしています。北米は2025年に約42%の市場シェアを占めており、SAF生産と導入のグローバルリーダーとしての地位を確立しています。アメリカは、インフレーション削減法を通じた強力な政策支援を受けており、適格なSAFに対してガロンあたり最大1.75米ドルの税控除を提供し、持続可能な航空燃料グランドチャレンジは2030年までに年間30億ガロン、2050年までに350億ガロンの生産を目指しています。

州レベルのインセンティブは成長を加速させ、カリフォルニア州、ワシントン州、イリノイ州、ミネソタ州、オレゴン州、ニューメキシコ州、コロラド州、ニューヨーク州は、カーボン強度の削減や地元原料の使用に基づく税控除を通じて低炭素SAF生産を奨励するプログラムを実施しています。この地域は、確立された航空燃料インフラ、主要航空会社のハブへの近接性、多様な原料へのアクセス、次世代技術を推進する強力なイノベーションエコシステムの恩恵を受けており、LanzaJetのアルコール・トゥ・ジェットプロセスや、ボーイングと米国エネルギー省および国立再生可能エネルギー研究所の支援を受けたAlder Fuelsの独自のバイオマス転換技術などがあります。

ヨーロッパは、ReFuelEU Aviation規制により、世界で最も包括的なSAF導入フレームワークを形成しており、2025年に2%、2030年に6%、2035年に20%、2050年には70%のSAFを要求する厳格な義務が設けられています。英国では、2030年までに9.5%の義務が定められ、0.5%のPower-to-Liquidサブターゲットや、HEFA原料に対する制限が導入され、先進技術の開発を促進しています。主要な欧州生産者は、Nesteが2025年にロッテルダムの再生可能リファイナリーでSAF生産を開始し、年間50万トンの能力を追加して、全世界で150万トンの能力を持つようになるなど、大規模な能力投資に応じています。

欧州連合の補完的な政策には、2024年のSAF使用のために航空会社に割り当てられた1億ユーロのETS手当や、燃料のアービトラージを防ぐための反タンクリング条項、再生可能エネルギー指令に基づく持続可能性基準が含まれ、地域の航空セクター全体で供給開発と需要の確実性を推進するための協調的な規制フレームワークを確保しています。

アジア太平洋地域は、2030年まで年平均成長率4〜5%で成長が見込まれており、強力な航空需要が推進要因となっています。中国は、14回目の五カ年計画で2025年までに5万トンのSAFを目指し、2030年までにピーク炭素排出を目指すという変革的な機会を提供しています。日本は2030年までに10%のSAFを目指す野心的な目標を設定し、未来のSAF技術の研究、開発、拡張のために2兆円以上を配分するグリーンイノベーションファンドを支援しています。シンガポールは2026年から1%のSAF義務を実施し、2030年までに3〜5%に引き上げる予定です。韓国は2027年から1%のブレンド義務を設定しました。インドも、Vistaraなどの航空会社がSAFテストフライトを運航する包括的なSAFロードマップを策定中であり、ASEAN諸国は統一されたフレームワークに向けて努力していますが、加盟国間で政策成熟度にばらつきが見られます。

この地域の製造上の優位性、多様な原料資源(パームオイル副産物や農業残渣を含む)およびインフラのアップグレードを進めている主要な航空ハブは、アジア太平洋地域のSAF導入を加速させる要因となっています。持続可能な航空燃料市場は、確立されたエネルギー大手、専門のバイオ燃料生産者、新興技術企業が混在する中程度に統合された構造を示しています。市場リーダーであるNeste、TotalEnergies、World Energy、Shellは、広範な精製インフラ、確立された原料供給チェーン、金融資源を活用して現在の生産量を支配しています。

燃料生産者、航空会社、技術提供者間の戦略的パートナーシップが重要な競争ツールとなっており、LanzaTechとLanzaJetのCirculAir共同提供、ボーイングのAlder Fuelsへの投資、エアバスが持続可能な航空燃料ファイナンシングアライアンス(SAFFA)において2億米ドル以上をコミットするなどの取り組みが例示されています。研究開発の強度は増加しており、企業は藻類や周辺地のエネルギー作物、捕集した二酸化炭素を利用した次世代の原料を追求し、プロセスの最適化や施設の規模拡大を通じて生産コストを削減し、従来のジェット燃料と価格競争力を持つように努めています。

持続可能な航空燃料市場は、2032年までに252億米ドルに達すると予測されており、今後の航空産業の持続的発展において重要な役割を担うことが期待されています。

Report Coverage & Structure

エグゼクティブサマリー

このレポートのエグゼクティブサマリーは、持続可能な航空燃料市場の2024年から2032年のスナップショットを提供します。市場機会評価は2025年から2032年にかけてのUSドルを基にした予測が行われ、主要な市場トレンドや将来の市場予測が示されます。プレミアム市場インサイトや業界の発展、主要市場イベントの分析が行われ、PMR(市場調査会社)の分析と推奨も含まれています。

市場概要

このセクションでは、持続可能な航空燃料市場の範囲と定義が説明され、市場のダイナミクスが詳細に分析されています。具体的には、市場を推進する要因(ドライバー)、市場の成長を制約する要因(レストレイント)、新たな機会、直面する課題、そして市場の重要なトレンドについて詳述されています。

製品ライフサイクル分析

持続可能な航空燃料のバリューチェーンにおける原材料供給者や技術統合者のリストが提供され、バイオフィードストックや再生可能フィードストックの詳細が含まれています。さらに、SAF(持続可能な航空燃料)製造業者のリストと、利益分析が行われるため、業界の競争構造を明らかにします。

マクロ経済要因

グローバルなセクターの見通しやGDP成長の見通し、航空燃料市場の地域別の概要と成長見通しが含まれます。また、バイオ燃料市場の全体的な見通しと地域別の生産量も分析され、持続可能な航空燃料の市場環境を理解するための重要なデータが提供されます。

生産出力と貿易統計(2019-2023)

このセクションでは、地域ごとの生産量と需要供給のデータが提示され、持続可能な航空燃料市場の過去のパフォーマンスを評価します。

価格動向分析(2019-2032)

持続可能な航空燃料の価格に影響を与える主要な要因が分析され、フィードストック別の価格動向も考察されます。コーン、サトウキビ、MSW(廃棄物からのエネルギー)、HVO(加水分解植物油)、POME(パーム油ミル廃水)、PFAD(パーム脂肪酸蒸留物)など、各フィードストックの価格が詳細に説明されます。

持続可能な航空燃料市場の見通し

過去の市場データ(2018-2023)と、2025年から2032年の予測が示されます。市場のボリューム、サイズ、成長率、絶対的な市場機会といった重要な指標が分析され、フィードストックや生産ルート、航空機の種類別のデータが含まれます。

地域別の市場動向

北米、ヨーロッパ、東アジア、南アジアおよびオセアニア、ラテンアメリカ、中東およびアフリカ(MEA)といった地域ごとの持続可能な航空燃料市場の見通しが示されます。各地域における市場の歴史的データと予測が、フィードストック、製造ルート、航空機タイプ別に提供され、地域ごとの市場魅力分析が行われます。

競争環境

2023年の市場シェア分析と市場構造が示され、競争の強度と市場内の主要企業の位置づけが評価されます。主要企業には、トタルエナジーズ、ランザテック、ネステ・オイ、ワールドエナジー、フルクルム・バイオエナジー、BP、ノースウエスト・アドバンスド・バイオフューエルズなどが含まれ、各社の概要、財務情報、戦略、最近の開発が詳述されます。

このレポートは、持続可能な航空燃料市場の全体像を把握するための貴重な情報源であり、動向、機会、競争環境を理解することで、業界関係者が今後の戦略を立てる上での指針となるでしょう。

*** 本調査レポートに関するお問い合わせ ***

持続可能な航空燃料(じぞくかのうなこうくうねんりょう)とは、航空機の運航に使用される燃料の一種で、環境への負荷を低減し、持続可能な形で生産されることを特徴としています。従来の航空燃料は化石燃料に依存しており、二酸化炭素の排出量が高いため、地球温暖化や環境問題の原因となっています。持続可能な航空燃料は、これらの問題に対処するために開発され、再生可能な資源から生成されることが一般的です。

持続可能な航空燃料にはいくつかの種類があります。代表的なものには、バイオ燃料、合成燃料、廃棄物から生成される燃料などが含まれます。バイオ燃料は、植物や動物の脂肪から作られるもので、特にトウモロコシやサトウキビ、油糧種子から抽出されます。合成燃料は、化学的なプロセスを通じて、二酸化炭素や水素から生成され、持続可能な方法で生産されます。また、廃棄物から生成される燃料は、廃棄されたプラスチックや食品廃棄物などを原料として利用します。これにより、廃棄物の削減と資源の有効活用が図られます。

持続可能な航空燃料は、航空業界においてさまざまな用途があります。主に商業航空機での利用が期待されており、航空会社は環境負荷を低減するために、持続可能な燃料の導入を進めています。例えば、いくつかの航空会社では、持続可能な航空燃料を使用したフライトを行い、その効果を実証しています。また、持続可能な航空燃料は、国際的な規制や基準にも適合しており、カーボンオフセットプログラムやグリーン飛行機の導入に貢献しています。

関連技術としては、持続可能な燃料の生産プロセスや、燃料の品質管理技術が挙げられます。生産プロセスには、バイオマスの収集、変換、精製などが含まれ、これらの技術の進展によって、持続可能な航空燃料のコストが抑制され、供給が安定化することが期待されています。また、エンジンの適合性や燃料の特性に関する研究も進められており、従来の航空機エンジンでの使用が可能となるように技術開発が行われています。

持続可能な航空燃料は、航空業界の脱炭素化を進めるための重要な手段とされており、今後の技術革新や政策の推進によって、さらなる普及が期待されます。これにより、環境への影響を最小限に抑えつつ、安全で効率的な航空輸送が実現されることを目指しています。持続可能な航空燃料の導入は、航空業界だけでなく、広く社会全体の持続可能性向上に寄与するものと考えられています。