高吸水性ポリマー(SAP)のグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

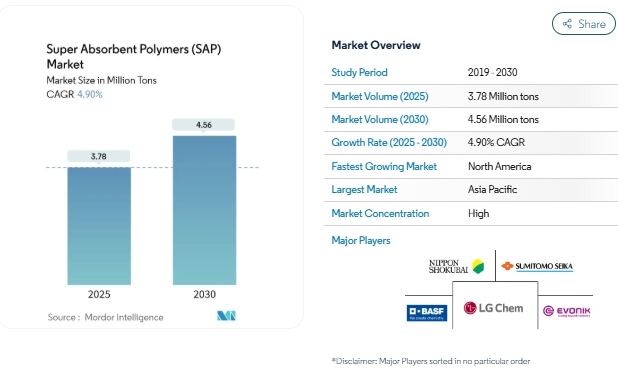

高吸水性樹脂(SAP)市場は、2025年には378万トンに達し、2030年には456万トンに達すると予測されています。ベビー用紙おむつの需要拡大、高SAPの大人用失禁パッドの急速な普及、工業用および農業用アプリケーションの拡大が、この堅調な拡大を支える中核的な力となっています。バイオベースの化学物質に報奨金を与える欧州の規制強化は、中国とインドにおける一人当たりの紙おむつ消費額の増加とともに、製品ポートフォリオをプレミアムで高性能なグレードへと再構築しています。メーカーは、アクリル酸の価格変動を緩和するために、エネルギー効率と垂直統合のために工場をアップグレードし続けています。同時に、消費者直販のサブスクリプションモデルとeコマース主導のコールドチェーンパッケージングが、標準的な衛生用品の数量におけるマージン圧力を補う高利益率のニッチを解き放ちます。セルロースやデンプン由来の代替品への投資の増加は、持続可能性が高吸水性樹脂市場のブランド価値とプロセス革新の両方を牽引していることを示しています。

レポートの要点

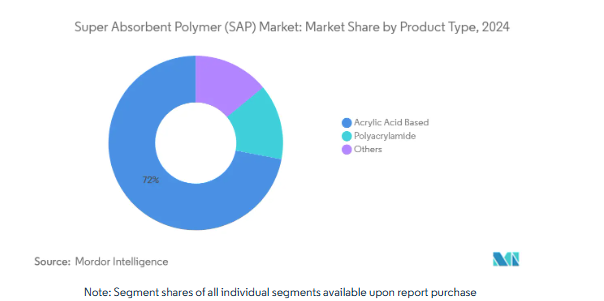

- 種類別では、アクリル酸系SAPが2024年の高吸水性樹脂市場シェアの72%を占めトップ、ポリアクリルアミド系は2030年までCAGR 6.6%で成長。

- 重合プロセス別では、ゲル重合が2024年に60%の売上シェアを獲得し、溶液重合は2030年まで5%のCAGRで成長すると予測。

- 用途別では、2024年にベビー用紙おむつが高吸水性樹脂市場規模の65%を占め、成人失禁は2025~2030年にCAGR 5.37%で拡大すると予測。

- エンドユーザー産業別では、パーソナルケアメーカーが2024年に高吸水性樹脂市場の80%の売上シェアを占め、農業投入物サプライヤーはCAGR最速6%の見通し。

- 地域別では、アジア太平洋地域が2024年に高吸水性樹脂市場の42%を占め、北米が2025-2030年のCAGR最速5.50%を記録。

中国とインドにおける一人当たりおむつ支出の増加

中国の都市部世帯では、大家族化を支援する政策変更と可処分所得の増加により、2022年以降、平均おむつ支出額が15%増加。インドでは、ティア2およびティア3の都市で流通が拡大し、初めておむつを購入する人々の手の届くところに先進的なおむつフォーマットが普及しました。プレミアムSKUには容量の大きいSAPグレードが含まれ、ゲルブロッキングが低減されているため、高吸水性樹脂市場全体の単位消費量と金額成長が加速しています。現地のコンバーターは、品質の確保と運賃リスクの軽減のため、長期引取契約によって供給を固定化する傾向を強めています。

高SAP大人用失禁パッドの急速な普及

日本、韓国、ドイツ、イタリアでは人口動態の高齢化が進み、大人用失禁の普及率が上昇。新しいパッドはSAPを最大40%増量し、通常の下着に近い薄型を実現し、日中の使用を促進します。定期購入のEコマース・チャネルが拡大し、個別配送、尿漏れ保証、移動に特化したSKUがバンドルされています。メーカー各社は、荷重下での吸収力を高める差別化されたコアシェル粒子形態で対応し、高吸収性ポリマー市場に利益率の高いサブセグメントを形成しています。

包装規則が後押しするEUのバイオベースSAPへのシフト

2025年2月に施行されるEUの包装・包装廃棄物規則は、リサイクル可能性を義務付け、リサイクル含有率の最低目標を設定することで、エンドユーザーをセルロース系またはデンプンを多く含むSAP化学物質へと間接的に誘導しています。大手サプライヤーは、石油化学系SAPの吸収能力の80%を維持しながら、1年以内に生分解するセルロース系グレードを発売しました。パデュー大学の麻由来のハイドロゲルは、6ヶ月以内に分解されながら250-300g/gの吸収力を示しており、高級衛生用品や放出制御型農産品に有望なルートを提供しています[1]Purdue University, 「Purdue researchers develop sustainable, biodegradable superabsorbent materials from hemp,」 purdue.edu. 利幅の拡大、消費者の信頼、コンプライアンス上の利点により、高吸水性樹脂市場のグリーン・ニッチ分野への資本流入が続いています。

農業用途の拡大

圃場試験では、SAPを添加した土壌は灌漑を15~30%削減し、干ばつ期の収量を最大15%増加させることが証明されています[2]。ユタ州立大学エクステンション、「庭や景観の土壌保水能力を高める市販製品」、usu.edu 。ポリアクリルアミドベースのSAPは、水の放出が制御され、尿素コーティングとの相溶性に優れています。節水に対する中国の政策的優遇措置により、乾燥した北部地方での採用が加速し、地元での生産量が増加し、輸出受注競争が激化。

不安定な原料価格

アクリル酸は生産コストの70%を占め、四半期ごとに25%もの変動幅があるため、調達予算が不安定になります。2026年に予定されているChanghong Polymerの16億米ドルのプロパン-アクリル酸プラントは、変動コスト曲線を低下させ、欧米の既存サプライヤー間の価格平価を不安定にする可能性があります。バイオルートと垂直統合への関心が高まり、原料確保が優先。

残留モノマーに対する安全性の懸念

紙おむつから微量のPFAS、VOC、未反応アクリレートが検出された研究により、特に欧州連合、日本、中国沿岸部での監視の目が厳しくなっています。市場リーダーは現在、残留モノマーを10ppm未満にするために特別な精製を行っており、規制上のリスクは軽減されていますが、単価が3~5%上昇し、高吸水性樹脂市場の価格に敏感なセグメントを圧迫しています。

セグメント分析

種類別: アクリルが優勢、ポリアクリルアミドが加速

2024年の高吸水性樹脂市場シェアの72%はアクリル系が占め、ベビー用紙おむつで実証された信頼性がその要因。安全性を高めるため、高級ブランドは遊離モノマー量が少ない高純度のアクリルSAPを指定しています。これと並行して、ポリアクリルアミドグレードは、乾燥した農業や工業用シーリングにおける優れた保水性に後押しされ、年平均成長率6.6%で拡大しています。高吸水性樹脂の市場規模を見ると、ポリアクリルアミドは2025年から2030年にかけて125キロトン増加し、アクリルグレードからシェアを拡大すると予測されています。

製品開発者は、コストと分解性を両立させるため、アクリル骨格と多糖骨格を混合したハイブリッドネットワークを追求しています。ハラール認証を取得し、インドネシアで生産されている日本触媒のバイオマス由来SAPラインは、そのようなクロスケミストリーのイノベーションの一例です。現在は、バイオマスの調達ロジスティクス、不純物管理、一貫したポリマー構造を保証するスケーラブルな連続反応器設計に重点が置かれています。

重合プロセス別 ゲル技術が製造法をリード

ゲル重合は、高スループットと均一な架橋密度のために最適化されたリアクター・トレインにより、2024年には60%の売上シェアを維持。エネルギー回収ループと連続的なモノマーリサイクルがコスト競争力を強化。溶液重合は、分子量分布の狭い小ロット特殊グレードを可能にし、持続可能性目標に沿ったエネルギー負荷の低減を実現するため、年平均成長率5%で成長します。

懸濁重合と逆懸濁重合は、医療用流体管理用のコアシェルマイクロスフェアのような、ユニークな粒子形態を必要とするニッチな役割で存続しています。プロセスエンジニアは、正確な架橋剤供給制御とインライン分光分析に重点を置き、荷重下での吸収を調整することで、高吸水性樹脂市場の供給をさらに細分化しています。

用途別: 大人用失禁が急増する一方でベビー用紙おむつがリード

2024年の高吸水性樹脂市場規模の65%をベビー用紙おむつが占め、南アジアでの出生数の堅調な推移と米国およびヨーロッパでのプレミアム化が下支え。デュアルコアSAPを採用した薄型のストレッチウエストバンドデザインは、漏れの軽減を可能にし、より高い小売価格を可能にします。従って、成熟した紙おむつセグメントは、販売量の伸びが正常化しても、安定した利益エンジンであることに変わりはありません。

大人用失禁は最も急速に拡大している用途であり、2030年までのCAGRは5.37%と予測されています。サブスクリプションモデル、個別包装、性別に特化したフィット感が新たな消費者層を開拓。生産者は、加圧下での吸収性を高める粒度分布を設計し、歩行するユーザーの快適性を確保します。女性用衛生用品と医療用創傷ケアはニッチな需要を追加し、吸収性包装とケーブルブロッキングジェルは、高吸水性ポリマー市場の中でも小規模ながら大きな利益を生む分野です。

エンドユーザー産業別: パーソナルケアが優勢、農業が急成長

パーソナルケアと衛生の多国籍企業は、長期供給契約、厳格な品質監査、共同研究開発契約を重視し、2024年の世界需要の80%を確保。その規模は、効率を高め無駄を省く継続的なラインのアップグレードを支えています。一方、農業投入物供給業者のCAGRは6%と最も高く、これは点滴灌漑の設置業者とマイクロ・ファーティゲーション・インテグレーターが触媒となっている。微量栄養素を組み込んだ放出制御型SAPは、農家が1つの製品で水不足と土壌肥沃度に対処できるようにし、トータルの対処可能価値を高めます。

医療提供者は、滅菌安定性と低い細胞毒性を評価し、慢性創傷の滲出液管理用にSAPベースのドレッシングを調達しています。電気通信ケーブルの充填材や冷凍用ジェルパックなどの特殊用途は「その他の産業」を構成しており、高吸水性樹脂市場全体において、調整された性能パラメーターが反復的で確実な収益スライスを生み出すことを証明しています。

地域分析

2024年の高吸水性樹脂市場の42%はアジア太平洋地域が占め、中国のアクリル酸-SAPクラスターがその原動力となっています。特に江蘇省と山東省では、政府の優遇措置が生産能力のデボトルネックと輸出志向の拡大を後押し。インドは紙おむつの普及拡大を通じて販売量の増加に寄与し、日本は特殊グレードとバイオマス由来グレードで技術的リーダーシップを維持。

北米は2030年までのCAGRが最速の5.50%になると予測。高級紙おむつSKU、高齢化するベビーブーマーにおける高SAPの大人用失禁の採用、破砕水ブロッカーやコールドチェーンパッドなどの特殊産業用途が成長の要因。ランドグラント大学との研究コンソーシアムは、セルロース系およびタンパク質ベースのネットワークを開拓し、企業の持続可能性の誓約と規制の傾向を一致させます。この地域はまた、園芸分野での麻ベースのSAPの早い段階での使用を記録しており、高吸水性ポリマー市場における循環型経済の物語を強化しています。

ヨーロッパの厳しい政策環境は、バイオベースの導入と包装のリサイクル性を加速しています。ドイツが生産量をリードする一方、北欧諸国は堆肥化可能な紙おむつコアに対する消費者の嗜好を牽引。コンプライアンスコストが、クローズドループ回収スキームを試験的に実施するポリマーサプライヤーと廃棄物管理企業との提携に拍車をかけています。EUの基準は輸出処方への影響を強めており、世界の生産者は製品の安全性と表示の調和を迫られています。

競争環境

市場は高度に統合されています。中国の挑戦者は、鹵獲アクリル酸、スケールメリット、国内物流の相乗効果を活用して積極的に拡大。差別化の方向は、特殊化学品、揺りかごから墓場までの持続可能性の証明、用途に特化した技術サービスにシフト。欧米のメーカーは、進化する高吸水性樹脂市場でマージンを確保することを目指し、バイオモノマー生産のための酵素や触媒の画期的な技術を提供する新興企業とのオープンイノベーション・プログラムを通じて回答します。

最近の業界動向

- 2024年10月 BASFはテキサス州フリーポートの高吸水性樹脂工場で1,920万米ドルのアップグレードを完了し、処理能力とエネルギー効率を向上。

- 2024年8月 日本触媒は、インドネシアで年産5万トンのSAP増設を発表。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 中国とインドにおける一人当たりおむつ支出の増加

- 4.2.2 アジアとヨーロッパにおける高SAP大人用失禁パッドの急速な普及

- 4.2.3 EUにおける使い捨てプラスチック指令によるバイオベースSAPへのシフト

- 4.2.4 電子商取引による吸収性包装パッド(コールドチェーン)の需要急増

- 4.2.5 拡大する農業用途

- 4.3 市場の阻害要因

- 4.3.1 原料価格の変動

- 4.3.2 幼児用紙おむつに残留するモノマーに対する安全性への懸念

- 4.3.3 高い生産コスト

- 4.4 生産コストの概要

- 4.5 価値サプライチェーン分析

- 4.6 ポーターのファイブフォース分析

- 4.6.1 サプライヤーの交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入者の脅威

- 4.6.4 代替品の脅威

- 4.6.5 ライバルの激しさ

5. 市場規模・成長予測(数量)

- 5.1 種類別

- 5.1.1 ポリアクリルアミド

- 5.1.2 アクリル酸系

- 5.1.3 その他

- 5.2 重合プロセス別

- 5.2.1 溶液重合

- 5.2.2 懸濁/逆懸濁重合

- 5.2.3 ゲル重合

- 5.3 用途別

- 5.3.1 ベビー用紙おむつ

- 5.3.2 大人用失禁用品

- 5.3.3 女性用衛生用品

- 5.3.4 農業支援

- 5.3.5 その他の用途

- 5.4 エンドユーザー産業別

- 5.4.1 パーソナルケア・衛生メーカー

- 5.4.2 農業資材サプライヤー

- 5.4.3 ヘルスケアプロバイダー

- 5.4.4 その他のエンドユーザー別産業(電気通信・電力ケーブルメーカー、食品・医薬品コールドチェーンロジスティクス)

- 5.5 地理

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 インド

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 北欧

- 5.5.3.7 その他のヨーロッパ

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 エジプト

- 5.5.5.4 ナイジェリア

- 5.5.5.5 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的な動き

- 6.3 市場シェア分析

- 6.4 企業プロフィール(グローバル概要、市場概要、コアセグメント、財務、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

-

- 6.4.1 ADM

- 6.4.2 BASF

- 6.4.3 Braskem

- 6.4.4 Chase Corp.

- 6.4.5 Chemtex Speciality Limited

- 6.4.6 Evonik Industries AG

- 6.4.7 Formosa Plastics Group

- 6.4.8 LG Chem

- 6.4.9 NIPPON SHOKUBAI CO., LTD.

- 6.4.10 SANYO CHEMICAL INDUSTRIES, LTD.

- 6.4.11 SAP SE

- 6.4.12 Satellite Chemical

- 6.4.13 SNF

- 6.4.14 SONGWON

- 6.4.15 SUMITOMO SEIKA CHEMICALS CO.,LTD.

- 6.4.16 TOYO BOEKI Co.,Ltd.

- 6.4.17 Wanhua

- 6.4.18 Yixing Danson Technology

-

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズの評価

- 7.2 100%バイオベースSAPの商業的スケールアップ

本レポートで扱う主な質問

高吸水性樹脂市場の現在の規模は?

高吸水性樹脂の市場規模は、2025年には378万トンとなり、2030年には456万トンに達すると予測されています。

世界の需要はどの用途で占められていますか?

ベビー用紙おむつが世界販売量の65%を占めており、発展途上国での着実な出生と成熟経済圏でのプレミアム化に支えられています。

ヨーロッパでバイオベースのSAPが人気を集めている理由は?

リサイクル性とカーボンフットプリントの削減を義務付けるEUの規制が、コンバーターを生分解性の利点を持つセルロースやデンプンベースのSAPへと押し上げています。

最も急速に成長している地域は?

2030年までのCAGRが最も高いのは北米で5.50%を記録しています。

SAPの原料コストはどの程度変動しますか?

アクリル酸の価格は1四半期で25%変動することもあり、マージンを安定させるための垂直統合や代替バイオ原料への関心が高まっています。

*** 本調査レポートに関するお問い合わせ ***