スチレン系ブロック共重合体市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

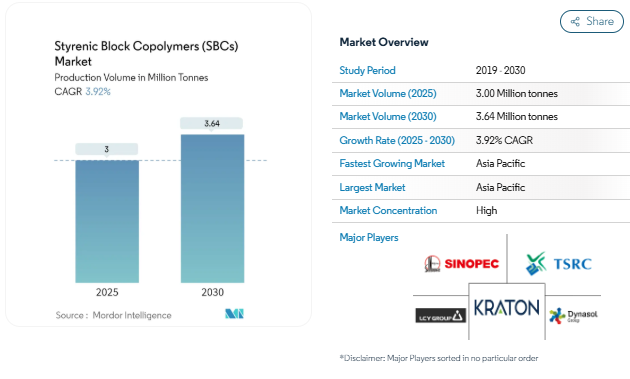

スチレン系ブロック共重合体の生産量ベースの市場規模は、2025年の300万トンから2030年には364万トンに、予測期間(2025-2030年)のCAGRは3.92%で成長する見込みです。

世界のスチレン系ブロック共重合体業界は、進化する製造能力と技術の進歩に牽引され、大きな変革期を迎えています。Hainan Baling Chemical New Materialが2023年4月に、年間17万トンのSBSおよびSEBS製品を生産できる世界最大のSBCプラントを立ち上げたことからも明らかなように、主要メーカーは需要の増加に対応するため、生産能力を積極的に拡大しています。SBC業界はまた、2023年3月にクレイトン・コーポレーションが2025年までにオハイオ州の施設でSBS生産能力を24キロトン増強すると発表したように、戦略的な生産能力拡張も目撃しています。このような動きは、市場の需要の高まりと技術の進化に対する業界の対応を反映しています。

接着剤・シーラント分野は、産業用途の拡大と技術革新により、SBCメーカーにとって重要な成長手段として浮上しています。カナダ化学工業協会(Chemistry Industry Association of Canada)によると、塗料・コーティング剤・接着剤業界は力強い成長を示し、出荷額は2022年に40億6800万米ドルに達します。この成長軌道は、ヘンケルが2023年6月に中国の煙台化学工業園区に約1億2,000万ユーロを投資してアドヒーシブテクノロジーズの製造施設を新設すると発表したことに代表されるように、戦略的投資によってさらに支えられています。

履物産業は、特にアジア太平洋地域において、SBCの主要な消費者であり続けています。World Footwearによると、2022年の世界のフットウェア生産量は239億足に達し、アジアが世界生産量の87%以上を占めています。このような生産量の優位性は、製品の性能と耐久性の向上につながるフットウェア用SBCアプリケーションの技術的進歩によって補完されています。もう一つの重要な市場である米国は、年間約2,500万足と安定した生産レベルを維持しており、成熟市場における安定した需要を示しています。

業界では、持続可能で環境に優しいソリューションへの顕著なシフトが見られ、メーカーはバイオベースの代替品の研究開発に投資しています。各社は、優れた機械的特性を維持しながら環境性能を向上させたSBCグレードの開発にますます注力しています。この傾向は、持続可能な材料への需要が高まっている包装や医療装置の分野で特に顕著です。また、メーカーは電気自動車や再生可能エネルギーなどの新興分野でも新たな用途を模索しており、SBC製品の潜在的な市場機会を拡大しています。熱可塑性エラストマーと合成ゴムがこれらの用途に統合されることで、多様な産業ニーズに対応するスペシャルティポリマーとポリマーコンパウンドの汎用性と適応性が浮き彫りになります。

アスファルト改質用途の増加

インフラ整備における改質アスファルトの需要の高まりは、熱可塑性エラストマー市場の大きな原動力となっています。SBCのようなバインダー改質剤は、熱ひび割れ、わだち掘れ、剥離に対する耐性を強化することによってアスファルト舗装の性能を向上させ、耐用年数を延ばすという重要な役割を果たしています。欧州委員会は最近、特にヨーロッパ横断輸送網をターゲットとしたインフラプロジェクトのために、2023年9月にコネクティング・ヨーロッパ・ファシリティ(CEF)を通じて50億ユーロを投資しましたが、これは道路インフラ開発に引き続き注力していることを示しています。さらに、米国のあらゆるレベルの政府による高速道路、道路、橋梁への資本支出は、年間約800億米ドルと依然として大きく、連邦政府がこの投資の約半分を占めています。

質の高い道路建設とメンテナンスが重視されるようになったことで、SBC改質アスファルトの採用が拡大しています。この傾向は、2035年までに46万1,000キロの高速道路網を建設し、2050年までに世界トップクラスのネットワークに拡大するという中国の野心的な計画など、世界的な主要インフラ構想が証明しています。国家発展改革委員会(NDRC)と交通運輸省が共同で取り組んでいる、十分に機能し、効率的で安全な高速道路網の構築は、アスファルト改質におけるSBC消費の長期的な可能性を裏付けています。さらに、SBCの使用量が多い米国では、連邦道路庁が189万マイルの地方道路を監督しており、道路建設と維持管理活動への適用範囲が広いことを示しています。

履物産業での採用増加

靴産業は、靴製造における高性能材料への需要の増加により、SBC市場の主要な牽引役として浮上しています。World Footwear Yearbook 2023によると、2022年の世界のフットウェア生産量は239億足に達し、アジアが世界生産量の87%以上を占めています。シューズ用途、特に靴底におけるSBCの多用途性は、高い弾性、良好な滑り止め特性、耐摩耗性、屈曲耐久性、優れた耐低温特性などの優れた特性に起因しています。これらの特性により、SBCは加硫ゴムやポリ塩化ビニルをベースとした靴底材といった従来の素材に代わる理想的な素材となっています。

市場は、主要製造国における大規模な生産と輸出活動によってさらに強化されています。2022年に130億4,700万足を生産し、93億800万足を輸出し、世界輸出の約61.3%を占めるという、世界の靴産業における中国の圧倒的な地位は、靴製造におけるSBC素材の大幅な需要を実証しています。アスファルト路面や濡れた路面でのSBC靴底の摩擦係数は、他の素材で作られた靴底を大きく上回るため、メーカーにとっては特に魅力的な素材です。さらに、リサイクルや再加工が可能であるなど、SBCの環境への配慮は、持続可能な素材に対する業界の関心の高まりと一致しています。靴の製造に熱可塑性ゴムを使用することで、これらの特性が強化され、需要がさらに高まります。

セグメント分析: 種類別

スチレン系ブロック共重合体市場のスチレン-ブタジエン-スチレン(SBS)セグメント

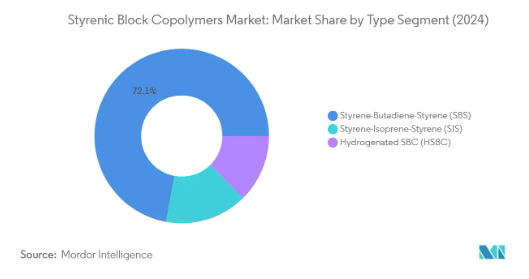

スチレン-ブタジエン-スチレン(SBS)セグメントは、世界のスチレン系熱可塑性エラストマー市場を支配しており、2024年の市場シェアの約72%を占めています。SBSコポリマーは、ポリスチレンとブタジエンの両成分に由来するユニークな特性により大きな支持を得ており、さまざまな用途に最適です。このセグメントの優位性は主に、耐久性と性能特性を向上させる道路建設や屋根用途のアスファルト改質で幅広く使用されていることによるものです。靴業界では、SBSコポリマーはその優れた弾性と加工能力により、好まれる材料としての地位を確立しています。この分野は、接着剤用途、特に感圧接着剤とホットメルト用途でも大幅な成長を遂げています。シノペックやクレイトンコーポレーションなどの大手メーカーは、需要の増加に対応するためSBSの生産能力を拡大しており、シノペックの海南バリングプロジェクトでは2023年に120,000トンのSBS生産能力を追加する予定です。

スチレン系ブロック共重合体市場における水素添加SBC(HSBC)セグメント

水添SBC(HSBC)セグメントはスチレン系ブロック共重合体市場で最も急成長しているセグメントとして浮上しており、2024年から2029年にかけて約4%の成長が予測されています。この成長の主な要因は、医療装置、自動車部品、消費財用途で高性能材料への需要が増加していることです。HSBC製品、特にSEBS(スチレン-エチレン-ブチレン-スチレン)は、従来のSBCに比べて熱安定性、耐紫外線性、耐候性に優れていることから人気を集めています。このセグメントの成長をさらに支えているのは、製品配合の革新とハイエンド市場での用途拡大です。メーカーは研究開発に投資し、性能特性を向上させた新グレードのHSBCを開発しています。このセグメントはまた、様々なエンドユーザー別産業、特に医療機器、電線・ケーブル用途、高級エラストマー共重合体において、持続可能で長持ちする材料を求める傾向の高まりからも恩恵を受けています。

スチレン系ブロック共重合体市場の残りのセグメント

スチレン-イソプレン-スチレン(SIS)セグメントはスチレン系ブロック共重合体市場の大部分を占めており、特定の用途で特に価値を発揮する独自の特性を備えています。SISコポリマーは、他の種類のSBCに比べ、粘着付与剤との相溶性に優れ、安定性が高いことで知られています。これらの特性は、接着剤用途、特に感圧接着剤やホットメルト接着剤の製造に特に適しています。このセグメントは、その特性が伸縮性フィルムや接着剤用途に利用されている個人衛生製品分野で強い存在感を確立しています。各メーカーは、特に高い性能と信頼性が重要視される包装用途や医療用途など、進化する市場の要求に応えるため、特殊なSISグレードの開発を続けています。

セグメント分析 用途

スチレン系ブロック共重合体市場におけるアスファルト改質セグメント

アスファルト改質セグメントは、世界のスチレン系ブロック共重合体(SBC)市場を支配しており、2024年の市場シェア全体の約36%を占めています。このセグメントの優位性は、主に道路建設と屋根用途でのSBCの広範な使用によるもので、SBCはアスファルトの性能特性を大幅に向上させます。このセグメントのリーダー的地位は、特に新興経済圏を中心とした世界的なインフラ開発イニシアチブによって強化されています。米国では、重要インフラへの投資を支援するために、連邦道路局が2023会計年度に599億米ドルを割り当てたことで、大きな需要が生まれました。同様に、2022年に3兆8,000億人民元に達する中国の交通セクターへの全国的な固定資産投資は、引き続きセグメントの成長を牽引しています。また、このセグメントは、都市化の進展と耐久性の高い道路インフラの必要性によって、2024~2029年の予測期間において約4%という最も高い成長率を記録しています。

SBC市場アプリケーションの残りのセグメント

SBC市場の残りのセグメントには、履物、ポリマー改質、接着剤・シーラント、医療装置や電線ケーブルなどのその他の用途が含まれます。フットウェア分野は、特にアジア太平洋地域におけるスポーツシューズやカジュアルシューズ分野の需要拡大から恩恵を受け、第2位の用途を占めています。ポリマー改質用途はパッケージングや消費財産業で重要であり、接着剤・シーラント分野は建設や自動車分野の需要増加により成長を続けています。医療装置や電線ケーブルなどのその他の用途分野は、市場シェアは小さいものの、特定の材料特性を必要とする特殊用途で重要な役割を果たしています。これらのセグメントを総称して市場の多様性と安定性に寄与しており、それぞれが異なる産業ニーズとエンドユーザーの要求に応えています。

スチレン系ブロック共重合体(SBC)市場の地域別セグメント分析

アジア太平洋地域のスチレン系ブロック共重合体市場

アジア太平洋地域はスチレン系ブロック共重合体の支配的な市場であり、主要国の急速な工業化とインフラ整備がその原動力となっています。中国、インド、日本、韓国などの国々では、アスファルト改質、履物製造、接着剤製造などの用途で需要が増加しています。この地域の成長を支えているのは、特に道路インフラ・プロジェクトにおける建設活動の拡大と、履物産業における採用の増加です。ASEAN諸国も重要な市場として台頭しており、インフラ整備への投資が増加し、製造業が成長しています。

中国のスチレン系ブロックコポリマー市場

中国はアジア太平洋地域のスチレン系ブロックコポリマー市場の約77%のシェアを占め、市場を支配しています。同国市場の主な原動力となっているのは、道路建設や保守を中心とした大規模なインフラ整備プロジェクトです。中国の交通網改善への取り組みは、現在進行中のさまざまな高速道路プロジェクトや都市インフラ開発を通じて明らかです。世界最大の生産・輸出国である中国の履物産業は、市場の成長に大きく貢献しています。さらに、中国のパッケージング産業は目覚ましい成長を示しており、革新的なパッケージング・ソリューションに対する需要の高まりが、ポリマー改質用途におけるSBCの消費を促進しています。

インドのスチレン系ブロック共重合体市場

インドはアジア太平洋地域で最も急成長している市場であり、2024~2029年の成長率は約5%と予測されています。同国の市場は、インフラ開発活動、特に道路建設とメンテナンスの増加に牽引されて急拡大しています。政府がさまざまな取り組みを通じて交通インフラの改善に注力し、道路開発プロジェクトへの予算配分が増加していることが、市場の成長を後押ししています。世界第2位の生産量を誇るインドの成長する履物部門は、拡大する包装産業と相まって、SBCアプリケーションの大きな機会を生み出しています。同国は製造能力の開発に取り組んでおり、持続可能なソリューションへの注目度が高まっているため、市場成長はさらに促進される見込みです。

北米のスチレン系ブロック共重合体市場

北米のスチレン系ブロック共重合体市場は、米国、カナダ、メキシコの先進的なインフラ整備と技術革新に支えられ、力強い成長の可能性を示しています。同地域の市場の特徴は、道路インフラの整備・開発への大規模な投資と、接着剤や包装業界からの需要拡大にあります。大手市場プレイヤーの存在と研究開発活動への注力により、市場の地位はさらに強化されています。同地域の堅調な製造部門と持続可能な材料の採用増加が市場拡大に寄与。

米国のスチレン系ブロック共重合体市場

北米市場は米国がリードしており、地域別市場シェアの約81%を占めています。同国の市場を牽引しているのは、大規模なインフラ復旧プロジェクトと道路建設・保守への投資の増加です。確立されたパッケージング産業の存在とホットメルト接着剤への需要の高まりが、市場の成長をさらに後押ししています。同国は持続可能なインフラソリューションの開発に注力しており、道路建設用改質アスファルトの採用が増加していることが、引き続き市場拡大の原動力となっています。

メキシコのスチレン系ブロック共重合体市場

メキシコは北米で最も急成長している市場であり、2024~2029年の成長率は約3%と予想されています。同国の市場成長の主因は、インフラ開発活動の活発化と道路建設プロジェクトへの投資の増加です。メキシコの製造業、特に履物産業と包装産業の拡大は、市場成長に大きく寄与しています。同国は戦略的な立地にあり、交通インフラの改善にますます力を注いでいるため、市場拡大の大きな機会が生まれます。

ヨーロッパのスチレン系ブロックコポリマー市場

欧州のスチレン系ブロックコポリマー市場は、ドイツ、イギリス、フランス、イタリアの先進的なインフラ整備と技術革新に支えられ、着実な成長を示しています。同地域の市場の特徴は、持続可能なインフラソリューションへの多額の投資と、さまざまなエンドユーザー別産業からの需要の拡大です。持続可能な材料を促進する厳しい規制の存在と、道路インフラ整備への注目の高まりが市場成長に寄与しています。

ドイツのスチレン系ブロック共重合体市場

ドイツは、堅調な製造部門と広範なインフラ開発活動により、ヨーロッパ最大のスチレン系ブロック共重合体市場の地位を維持しています。自動車産業と建設産業における存在感の大きさと、道路インフラプロジェクトへの投資の増加が市場の成長を支えています。ドイツは、革新的なソリューションと持続可能な材料の開発に注力しており、市場での地位をさらに強化しています。

フランスのスチレン系ブロックコポリマー市場

フランスはヨーロッパで最も急成長している市場で、インフラ整備への投資の増加とさまざまなエンドユーザー別産業からの需要の高まりがその原動力となっています。同国は交通インフラの近代化と建設部門の拡大に注力しており、市場成長の大きなチャンスを生み出しています。フランスは、包装業界や接着剤業界における存在感が強く、道路建設用改質アスファルトの採用が増加していることも相まって、市場拡大を後押ししています。

南米のスチレン系ブロック共重合体市場

南米のスチレン系ブロック共重合体市場は有望な成長ポテンシャルを示し、ブラジルとアルゼンチンが地域市場の発展をリードしています。ブラジルは、大規模なインフラ開発プロジェクトと履物・包装業界の需要拡大により、同地域で最大かつ最も急成長している市場です。同地域では、道路インフラの整備に重点が置かれ、建設活動への投資が増加していることが市場の成長を支えています。確立された製造部門の存在と道路建設用改質アスファルトの採用拡大が市場拡大に貢献。

中東・アフリカのスチレン系ブロック共重合体市場

中東・アフリカのスチレン系ブロック共重合体市場は大きな成長の可能性を秘めており、サウジアラビアと南アフリカが同地域の主要市場として浮上しています。サウジアラビアはこの地域の市場をリードしており、同時に最も速い成長率を示していますが、これは大規模なインフラ開発プロジェクトと道路建設活動への投資の増加によるものです。サウジアラビアは、近代的なインフラ整備に注力し、建設活動への投資が増加していることが市場の成長を支えています。拡大する製造業の存在と道路建設用改質アスファルトの採用増加が市場発展に貢献。

スチレン系ブロック共重合体(SBC)産業の概要

スチレン系ブロック共重合体市場のトップ企業

世界のスチレン系ブロック共重合体(SBC)市場は、持続可能な高性能材料の開発に焦点を当てた継続的な製品革新が特徴です。大手企業は研究開発に多額の投資を行い、履物、接着剤、アスファルト改質などの特定のエンドユーザー用途向けに、特性を向上させた新しいSBC配合を生み出しています。特にアジア太平洋地域のような高成長地域では、戦略的な製造施設の拡張を通じて卓越したオペレーションが実現されています。各社は、グローバルに顧客により良いサービスを提供するため、流通網と技術サービス能力を強化しています。特に新興市場では、市場でのプレゼンスを拡大するための戦略的パートナーシップや合弁事業がますます一般的になっています。また、バイオベースの代替品を開発したり、循環型経済への取り組みに注力するなど、環境に優しい製品へのシフトも見られます。

強力な地域プレーヤーを擁する統合市場

スチレン系ブロックコポリマー市場は、大手石油化学コングロマリットと専門化学メーカーが支配する統合構造を示しています。中国石油化工集団公司(SINOPEC)やダイナソル・グループのようなグローバル・プレーヤーは、広範な生産能力と確立された流通網を通じて、大きな市場シェアを維持しています。これらの企業は、垂直統合の優位性と規模の経済を活用して競争力を維持しています。特にアジア太平洋地域のプレーヤーは、重点的な市場戦略と現地製造の存在感により、頭角を現しています。同市場では、技術獲得と地理的拡大を目的とした戦略的買収や合弁事業がいくつか見られます。

競争の力学は、多角的な化学企業とSBC専業メーカーの存在によって形成されています。大手企業は、原料生産への後方統合とアプリケーション開発への前方統合を通じて、その地位を強化しています。DLケミカルによるクレイトンコーポレーションの買収など、業界ではM&Aによる統合が目立っており、競争環境は大きく変化しています。各社は市場での差別化を図るため、用途に特化したグレードの開発や技術サポートサービスの提供にますます力を入れるようになっています。SBCセクターは、技術革新と持続可能性が重要な原動力となっている合成ゴムセクターの動向にも影響を受けます。

イノベーションと持続可能性が将来の成長を牽引

スチレン系ブロック共重合体市場での成功は、持続可能性への懸念に対処しつつ、進化する顧客の要求に応える革新的な製品を開発することにますますかかっています。企業は、性能特性を向上させた差別化された製品を生み出すために、高度な研究開発能力に投資する必要があります。技術協力とカスタマイズされたソリューションを通じて、主要なエンドユーザーと強固な関係を築くことが重要になっています。メーカーはまた、厳しい品質・環境基準を満たしながらコスト競争力を維持するため、生産プロセスとサプライチェーンの最適化にも注力しなければなりません。包括的な技術サポートとアプリケーション開発支援を提供する能力は、市場での地位を維持するために不可欠です。

新規参入企業や中小企業にとっては、特殊な製品や用途を持つニッチな市場セグメントを特定し、サービスを提供することが成功のカギとなります。企業は、さまざまな地域の規制要件を慎重に評価し、コンプライアンス対策に投資する必要があります。長期的な成功のためには、バイオベースの代替品やリサイクル可能な製剤など、持続可能な製品の開発がますます重要になるでしょう。強力な流通網を構築し、主要市場の現地企業と戦略的パートナーシップを確立することは、成長にとって不可欠です。また企業は、変化する市場環境に対応できる柔軟性を維持しながら、業務効率と顧客サービス能力を向上させるデジタルトランスフォーメーションへの取り組みにも注力する必要があります。特殊ポリマー部門と熱可塑性エラストマー部門は、SBC部門に革新と成長の機会を提供します。

スチレン系ブロック共重合体(SBC)市場ニュース

- 2022年3月:DL Chemical Co. Ltd.がKraton Corporationを約25億米ドルで買収。この合併により、クレイトンはDLケミカルの製造能力とアジア市場での足跡、そして財務力を活用することで、グローバルなプレゼンスを強化することができます。これにより、クレイトンは業界をリードする持続可能な技術革新へのさらなる投資が可能になります。

- 2022年3月:クレイトン株式会社は、フランスのベールにあるクレイトンの製造施設において、ISCC PLUS認証の再生可能スチレン系ブロック共重合体(SBC)を製造するためのSABIC社との提携を発表しました。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 推進要因

- 4.1.1 ビチューメン改質における用途の増加

- 4.1.2 履物産業における採用の増加

- 4.2 抑制要因

- 4.2.1 道路や屋根のアスファルトフリー建設への注目の高まり

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の程度

- 4.5 価格の概要(2019年~2029年)

5. 市場セグメント(市場規模(数量ベース)

- 5.1 種類別

- 5.1.1 スチレン-ブタジエン-スチレン(SBS)

- 5.1.2 スチレン・イソプレン・スチレン(SIS)

- 5.1.3 水素化SBC(HSBC)

- 5.2 用途

- 5.2.1 アスファルト改質(舗装および屋根材)

- 5.2.2 履物

- 5.2.3 ポリマー改質

- 5.2.4 接着剤およびシーラント

- 5.2.5 その他の用途

- 5.3 地理

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 マレーシア

- 5.3.1.6 タイ

- 5.3.1.7 インドネシア

- 5.3.1.8 ベトナム

- 5.3.1.9 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 ロシア

- 5.3.3.6 スペイン

- 5.3.3.7 トルコ

- 5.3.3.8 北欧諸国

- 5.3.3.9 その他のヨーロッパ諸国

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 南米のその他

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 カタール

- 5.3.5.4 エジプト

- 5.3.5.5 ナイジェリア

- 5.3.5.6 南アフリカ

6. 競争環境

- 6.1 M&A、合弁事業、提携、協定

- 6.2 市場ランキング分析

- 6.3 主要企業の戦略

- 6.4 企業プロフィール

6.4.1 Avient Corporation

-

-

- 6.4.2 China Petrochemical Corporation (Sinopec)

-

- 6.4.3 Grupo Dynasol

-

- 6.4.4 INEOS

-

- 6.4.5 Kraton Corporation

-

- 6.4.6 Kuraray Co. Ltd

-

- 6.4.7 LCY Group

-

- 6.4.8 LG Chem

-

- 6.4.9 TSRC

-

- 6.4.10 Versalis SPA

-

- 6.4.11 Zeon Corporation

- *リストは網羅的ではありません

7. 市場機会と今後の動向

- 7.1 ホットメルト接着剤の成長機会

スチレン系ブロック共重合体(SBC)産業区分

スチレン系ブロック共重合体(SBC)は熱可塑性エラストマーの一種で、プラスチックのように加工でき、主にSBC構造に内在する物理的架橋によってゴムのような挙動を示します。SBC材料が引き伸ばされると、架橋によって元の形状に戻ります。SBCは、ブタジエン、スチレン、イソプレンなどの原料から作ることができます。SBCは、硬いポリスチレンのエンドブロックと柔らかいゴムのミッドロックからなる二相構造をしています。SBCは、アスファルト改質、硬質熱可塑性プラスチックの衝撃改質、軟質プラスチックエラストマーの製造に使用されています。

スチレン系ブロック共重合体市場は、種類別、用途別、地域別に区分されています。種類別では、スチレン-ブタジエン-スチレン(SBS)、スチレン-イソプレン-スチレン(SIS)、水素添加SBC(HSBC)。用途別では、アスファルト改質、履物、ポリマー改質、接着剤・シーラント、その他の用途に市場を細分化。また、主要地域27カ国におけるスチレン系ブロック共重合体(SBC)市場の市場規模や予測も掲載しています。各セグメントについて、市場規模と予測は数量(トン)ベースで行っています。

スチレン系ブロック共重合体市場に関する調査FAQ

スチレン系ブロック共重合体の市場規模は?

スチレン系ブロック共重合体の市場規模は、2025年には300万トンに達し、CAGR 3.92%で成長し、2030年には364万トンに達すると予測されています。

スチレン系ブロック共重合体の現在の市場規模は?

2025年のスチレン系ブロック共重合体市場規模は300万トンに達する見込みです。

スチレン系ブロック共重合体市場の主要プレーヤーは?

LCY GROUP、KRATON CORPORATION、China Petrochemical Corporation (SINOPEC)、TSRC Corporation、Dynasol Groupがスチレン系ブロック共重合体市場で事業を展開している主要企業です。

スチレン系ブロック共重合体市場で最も急成長している地域はどこですか?

アジア太平洋地域が予測期間(2025-2030年)に最も高いCAGRで成長すると推定されています。

スチレン系ブロック共重合体市場で最大のシェアを持つ地域はどこですか?

2025年、スチレン系ブロック共重合体市場で最大のシェアを占めるのはアジア太平洋地域です。

スチレン系ブロック共重合体市場の対象年、2024年の市場規模は?

2024年のスチレン系ブロック共重合体市場規模は288万トンと推定されます。本レポートでは、スチレン系ブロック共重合体市場の過去の市場規模を2019年、2020年、2021年、2022年、2023年、2024年の各年について取り上げています。また、2025年、2026年、2027年、2028年、2029年、2030年のスチレン系ブロック共重合体市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***