構造用接着剤のグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

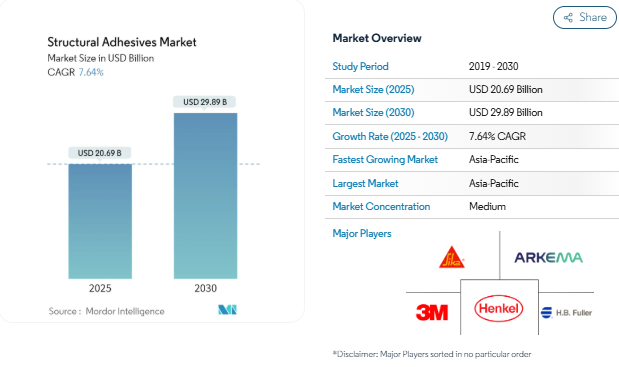

構造用接着剤の市場規模は2025年に206億9000万米ドルと推定され、予測期間(2025〜2030年)の年平均成長率は7.64%で、2030年には298億9000万米ドルに達する見込みです。

構造用接着剤業界は、接着ソリューションの技術的進歩とともに進化を続けており、特に産業界全体で高まる軽量材料の需要に対応しています。各メーカーは、強度、耐久性、加工特性を改善した革新的な高度接着剤処方の開発にますます注力しています。自己修復特性や耐熱性の向上など、スマート接着技術の統合は、業界の重要なトレンドとなっています。これらの開発は、構造的完全性を維持しながら過酷な条件にも耐えられるソリューションを求める産業にとって、特に重要です。

航空宇宙分野と風力エネルギー分野は、構造用接着剤の重要な成長ドライバーとして浮上しています。Boeing Commercial Outlook 2022-2041によると、民間航空サービスの世界予測は2041年までに3兆6,150億米ドルに達すると予想されており、高性能接着剤ソリューションの需要を牽引しています。風力エネルギー分野も大幅な成長を示しており、2021年には陸上で7,250万kW、洋上で2,110万kWの合計9,360万kWの風力エネルギー設備が新たに建設されるため、タービンの組み立てやメンテナンスに特化した接着剤ソリューションの需要が高まります。

構造用接着剤業界では、環境に配慮した配合や製造プロセスへの投資により、環境の持続可能性が重視されるようになっています。企業はバイオベースの接着剤を開発し、製造プロセスにおいてより厳格な環境コンプライアンス対策を実施しています。業界では、規制圧力の高まりと持続可能な製品に対する消費者の需要に対応し、水性および無溶剤処方へのシフトが見られます。こうした動きは、業界全体の製品開発戦略と製造プロセスを再構築しています。

サプライチェーンの最適化とデジタルトランスフォーメーションは、工業用接着剤の製造環境に革命をもたらしています。企業は、生産効率と製品の一貫性を改善するために、高度な製造技術と自動化ソリューションを導入しています。人工知能や機械学習を含むインダストリー4.0技術の統合は、接着剤製造施設におけるより良い品質管理と予知保全を可能にしています。これらの技術的進歩は、高い製品品質基準を維持し、高まる市場需要に対応しながら、メーカーが業務を最適化するのに役立っています。

アジア太平洋地域の発展途上国への投資増加

アジア太平洋地域への旺盛な外国直接投資(FDI)の流入は、様々な産業用途における構造用接着剤市場の需要を牽引する主要な要因となっています。世界経済の課題にもかかわらず、アジアの発展途上国へのFDIフローは19%増加し、2021年には史上最高の6,190億米ドルに達し、中国、香港、シンガポール、インド、インドネシアがこれらの投資の80%以上を誘致しました。国連の持続可能な開発目標の達成に不可欠な分野における国際プロジェクト・ファイナンス額は、主に建設用接着剤の大幅な使用を必要とする再生可能エネルギー・プロジェクトへの関心の高まりにより、74%増の1,210億米ドルと大幅に増加しました。

製造業部門では、シンガポールにおけるGlobalFoundries社の40億米ドルのチップ製造工場や、マレーシアにおけるRisen Solar Technology社の100億米ドル、Intel社の70億米ドル、AT&S社の21億米ドルのプロジェクトなど、大規模な半導体投資に代表されるように、特に力強い投資の伸びが見られました。インドでは、アルセロール・ミッタル新日鉄の135億米ドルの鉄鋼・セメント工場、スズキ自動車の24億米ドルの自動車製造施設など、大規模な製造業投資が行われています。これらの大規模な製造プロジェクトでは、装置の設置から最終製品の組み立てまで、さまざまな用途で金属接合接着剤を広範囲に使用する必要があり、この地域での持続的な需要の伸びを牽引しています。

世界の建設および自動車セクターからの需要増加

建設業界の力強い成長は、建設用接着剤需要の主要な推進力として浮上しており、世界の建設市場は2021年に7.2兆米ドルの評価額に達し、2022年には3.6%の成長が予測されています。建設用接着剤は、材料コストの削減、生産性の向上、優れた接着強度などの利点を提供し、現代の建設慣行においてますます重要になっています。例えば、従来は45分と約300本の照合ねじを必要としていた4フィート×4フィートのせん断壁の組み立てが、接着剤と75本の空気圧ピンを使用することでわずか5分で完了するようになり、その結果、構造の完全性を維持しながら工期を85%短縮することができます。

自動車セクターの進化、特に電気自動車への移行は、自動車用接着剤に大きな需要を生み出しました。2021年の世界の電気自動車販売台数は675万台に達し、前年比108%という著しい成長率を記録しました。自動車用接着剤は、電気自動車の製造、特にバッテリー組み立てや軽量構造において重要な役割を果たしています。世界の自動車産業の生産台数は2021年に8,015万台に達し、燃費向上と排出ガス削減のために軽量素材と代替接合方法が重視されるようになっています。構造用接着剤は、現代の自動車設計と製造に不可欠な要素である構造的完全性を維持または改善しながら車両重量を削減できるため、従来の溶接や機械的締結方法に取って代わることが増えています。

セグメント分析 樹脂種類別

構造用接着剤市場におけるエポキシセグメント

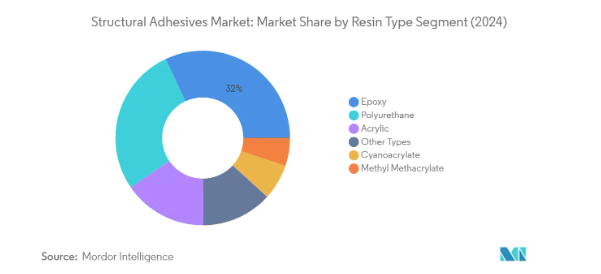

エポキシ接着剤セグメントが構造用接着剤市場を支配し、2024年には市場シェア全体の約32%を占めます。エポキシ接着剤は、その優れた接着特性と汎用性により、さまざまな産業で好ましい選択肢として浮上しています。これらの接着剤は、特に自動車、航空宇宙、建設部門などの高応力用途で卓越した性能を発揮します。この分野は力強い成長を遂げており、新興国での需要増加や電気自動車製造での採用拡大により、2024年から2029年にかけて約7%で拡大すると予測されています。エポキシ接着剤は、高い機械的強度、優れた耐薬品性、最小限の収縮、多種多様な基材への強力な接着力など、重要な利点を提供します。金属と金属の接着、複合材料の組み立て、建築・建設における構造用途で広く使用されていることが、市場の優位性を高めています。

樹脂の種類別セグメント

構造用接着剤市場には、ポリウレタン系接着剤、アクリル系接着剤、シアノアクリレート系接着剤、メタクリル酸メチル系接着剤など、他にも重要な樹脂の種類があります。ポリウレタン系接着剤は、その柔軟性と屋外用途での優れた耐久性により、確固たる地位を確立しています。アクリル系粘着剤は、速硬化性と異種材料の接着能力が評価されています。シアノアクリレート系粘着剤は、瞬時に接着することで知られ、組み立て作業や迅速な修理において重要な役割を果たしています。メチルメタクリレート系接着剤は、優れた耐衝撃性を必要とする高性能用途で支持を得ています。これらの各セグメントは、さまざまな産業における特定の用途要件に対応し、構造用接着剤市場全体の成長を補完することで、市場に独自に貢献しています。

セグメント分析 エンドユーザー産業

構造用接着剤市場における建設セグメント

建設セグメントが構造用接着剤市場を支配し、2024年の市場シェアの約41%を占めています。この重要な市場地位は、コンクリート対コンクリートの接着、セラミックタイル対コンクリートの接着、石積み、建築パネル、外扉、金属部品のコンクリートへの封入、土木工学、複合材の接着など、さまざまな建築用途で構造用接着剤が幅広く使用されていることに起因しています。このセグメントの優位性は、構造用接着剤を使用して建設時間と資材を削減する傾向が強まっていることによってさらに強化されており、従来の締結方法と比較して組み立て時間が最大85%短縮されるという調査結果もあります。さらに、アジア太平洋地域、北米、ヨーロッパで大規模なインフラプロジェクトが実施されていることに加え、住宅および商業建設活動への投資が増加していることも、建設分野における構造用接着剤の需要を引き続き牽引しています。

構造用接着剤市場における風力エネルギー分野

風力エネルギー分野は、2024〜2029年の構造用接着剤市場で最も急成長している分野として浮上しています。この顕著な成長は、主に様々な国によって設定された積極的な再生可能エネルギー目標と、世界的な風力発電プロジェクトへの大幅な投資が原動力となっています。同分野の成長は、風力タービン製造における構造用接着剤の重要な役割、特にブレード組立、空隙充填、ボルト固定、金属インサート固定、パネルとストリンガーの構造接着に支えられています。現在、世界の洋上風力発電設備のほぼ半分を稼働させている中国や、欧州連合(EU)の野心的な風力発電拡大計画などの主要市場における大規模な風力発電プロジェクトによって、事業拡大はさらに加速しています。洋上風力発電設備への注目の高まりと、より大型で効率的な風力タービンの開発により、この分野における高性能構造用接着剤への需要がさらに高まっています。

エンドユーザー産業の残りのセグメント

自動車用および航空宇宙用接着剤セグメントは、その他の産業用途とともに構造用接着剤市場の重要な部分を構成しています。自動車分野は、特に自動車製造における電気自動車と軽量材料の採用が増加していることから、引き続き重要なエンドユーザーとなっています。航空宇宙分野は、市場シェアは小さいものの、航空機の製造とメンテナンスにおける構造用接着剤の重要な役割により、安定した需要を維持しています。その他の産業用途は、電子機器、船舶用接着剤、医療装置の分野にまたがり、それぞれが市場の多様性に貢献しています。これらの分野は、自動車用途の耐熱性から航空宇宙部品の精密接着に至るまで、高性能接着剤に対する特定の要件によって特徴付けられています。

構造用接着剤市場の地域別セグメント分析

アジア太平洋地域の構造用接着剤市場

アジア太平洋地域は、様々なエンドユーザー産業における堅調な製造活動により、世界の構造用接着剤市場における支配的な地位を維持しています。中国、インド、日本、韓国などの国々がこの市場の屋台骨を形成し、それぞれがそれぞれの産業力を通じて大きく貢献しています。この地域の成長は、主に建設、自動車製造、再生可能エネルギー分野(特に風力発電設備)への投資の増加によって後押しされています。大手自動車メーカーの存在、航空宇宙産業の成長、急速な工業化により、これらの経済圏全体で構造用接着剤に対する大きな需要が創出され続けています。

中国の構造用接着剤市場

中国は、アジア太平洋地域の構造用接着剤市場の強国として、2024年の地域市場シェアの約72%を占めています。中国の優位性は、世界最大の自動車メーカーおよび建設市場としての地位によって強化されています。中国の構造用接着剤産業は、特に電気自動車生産と再生可能エネルギー設備などの堅調な製造部門から利益を得ています。新たなメガシティの建設や風力発電容量の拡大など、政府がインフラ整備に力を入れていることが引き続き需要を牽引しています。同国の航空宇宙・防衛セクターも、国内航空機製造能力への投資拡大に支えられ、市場の成長に大きく貢献しています。

インドの構造用接着剤市場

インドはアジア太平洋地域で最も急成長している市場で、2024~2029年の成長率は約7%と予測されています。同国の構造用接着剤市場は、野心的なインフラ開発計画と自動車製造能力の向上により急速に拡大しています。2024年までに世界第3位の建設市場となるインドでは、さまざまな用途で構造用接着剤に大きなビジネスチャンスが生まれます。Make in India」や「Aatma Nirbhar Bharat」といった取り組みと相まって、電気自動車製造に向けた政府の後押しが市場の成長をさらに加速させています。同国の航空宇宙セクターの拡大と風力発電設備の増加も、構造用接着剤の需要増加に貢献しています。

北米の構造用接着剤市場

北米は、構造用接着剤の成熟しつつもダイナミックな市場であり、高度な製造能力とさまざまな産業における革新的な用途が特徴です。この地域の市場は、主に米国、カナダ、メキシコが牽引しており、それぞれが産業上の強みを活かして独自に貢献しています。この地域は、自動車製造、特に電気自動車、航空宇宙用途、建設活動からの強い需要を示しています。大手メーカーの存在と、接着剤配合における継続的な技術進歩が、市場の地位をさらに強化しています。

米国の構造用接着剤市場

北米の構造用接着剤市場を支配しているのは米国で、2024年の地域別市場シェアの約79%を占めています。同国の市場リーダーシップは、堅調な航空宇宙産業、広範な自動車製造能力、大規模な建設活動に支えられています。電気自動車の生産と再生可能エネルギーの導入に注力する同国では、構造用接着剤に大きな需要があります。同国には大手接着剤メーカーが存在し、継続的な研究開発活動が行われているため、市場での地位はさらに強化されています。さまざまな産業で軽量材料の採用が増加しているため、革新的な構造用接着剤ソリューションの需要が高まっています。

メキシコの構造用接着剤市場

メキシコは北米で最も急成長している市場であり、2024年から2029年にかけて約7%の成長率が見込まれています。同国の構造用接着剤市場は、製造施設、特に自動車分野への外国投資の増加による恩恵を受けています。北米の製造拠点としてのメキシコの戦略的位置づけと航空宇宙産業への投資の増加が市場拡大の原動力となっています。同国の建設セクターの発展と再生可能エネルギー設備への注目の高まりがさらに市場成長に貢献。製造業への投資を誘致し、産業インフラを整備する政府の取り組みが、構造用接着剤の需要拡大を支えています。

ヨーロッパの構造用接着剤市場

ヨーロッパは、強力な産業基盤と技術進歩により、構造用接着剤の重要な市場としての地位を維持しています。この地域の市場の特徴は、ドイツ、イギリス、イタリア、フランスなどの主要経済国が存在し、それぞれが市場の成長に大きく貢献していることです。同地域では、持続可能な製造慣行が重視され、電気自動車の導入が増加しているため、構造用接着剤の用途に新たな機会が生まれています。航空宇宙製造と風力エネルギー設備が強い存在感を示していることが、この地域の市場発展をさらに後押ししています。

ドイツの構造用接着剤市場

ドイツは、その高度な製造能力と強力な産業基盤により、欧州の構造用接着剤市場をリードしています。ドイツの優位性は特に自動車分野で顕著であり、構造用接着剤は電気自動車製造や軽量構造において重要な役割を果たしています。風力発電設備と航空宇宙製造におけるドイツのリーダーシップは、市場での地位をさらに強化しています。接着技術の研究開発に注力するドイツは、大手メーカーの存在と相まって、この分野の技術革新を推進し続けています。

イギリスの構造用接着剤市場

英国は、持続可能な製造業とインフラ整備への投資の増加により、欧州の構造用接着剤市場で最も速い成長の可能性を示しています。同国の航空宇宙部門はヨーロッパで第2位の規模を誇り、高性能構造用接着剤に対する大きな需要を生み出しています。英国の電気自動車製造と洋上風力エネルギー開発への取り組みは、市場の成長をさらに加速させます。政府がインフラ整備と建設活動に力を入れていることも、構造用接着剤の用途拡大を後押ししています。

南米の構造用接着剤市場

南米の構造用接着剤市場は有望な成長ポテンシャルを示しており、ブラジルが同地域で最大かつ最も急成長している市場として浮上しています。アルゼンチンも地域市場の発展に大きく貢献しています。これらの国々では、自動車製造、建設活動、再生可能エネルギー設備への投資が増加しており、市場はその恩恵を受けています。ブラジルのリーダーシップは、好調な自動車部門と成長する航空宇宙産業において特に顕著であり、アルゼンチンの市場はインフラ整備と産業の成長によって牽引されています。持続可能な開発と産業活動の拡大に重点を置くこの地域は、構造用接着剤用途に新たな機会を生み出し続けています。

中東・アフリカの構造用接着剤市場

中東・アフリカ地域は、構造用接着剤市場に大きな成長機会をもたらしており、サウジアラビアが最大市場として台頭し、南アフリカが最も速い成長の可能性を示しています。同地域の市場を牽引しているのは、建設活動、特にサウジアラビアの野心的なインフラプロジェクトへの投資の増加です。再生可能エネルギー設備、特に風力エネルギー・プロジェクトへの注目の高まりは、構造用接着剤へのさらなる需要を生み出しています。南アフリカでは自動車セクターが発展し、同地域全体で航空宇宙事業が増加していることも、市場の成長に寄与しています。同地域で進行中の産業多様化への取り組みとインフラ開発プロジェクトは、構造用接着剤の用途範囲を拡大し続けています。

構造用接着剤産業の概要

構造用接着剤市場のトップ企業

構造用接着剤市場は、Henkel AG & Co. KGaA、Sika、3M、H.B. Fuller、Arkemaなどの著名企業が、継続的な技術革新と戦略的拡大を通じて業界をリードしています。各社は、特に自動車や航空宇宙用途向けに、性能特性を強化した次世代接着剤ソリューションの開発に注力しています。業界では、電気自動車向けの軽量接着ソリューションや建設用途向けの環境に優しい配合など、特定のエンドユーザー要件をターゲットにした製品を定期的に発表しています。アルケマによるアシュランドの機能性接着剤事業の買収や、シーカによるハマタイトの買収に代表されるように、市場リーダーは戦略的買収や提携を通じてその地位を強化しています。製造施設、研究開発センター、主要地域の流通ネットワークへの投資を通じて、卓越した事業運営を実現しています。

強力なグローバルプレーヤーによる市場の統合

構造用接着剤市場は部分的に断片化された構造を示しており、上位5~6社が世界市場で大きなシェアを占めています。これらの大手企業は、多様な製品ポートフォリオ、充実した研究開発能力、広範なグローバル生産拠点を有する、典型的な大手化学コングロマリットです。市場の特徴は、多国籍企業と地域の専門家が混在していることであり、多国籍企業は統合された事業運営と包括的な流通網を有しているため、市場を支配しています。原材料と最終製品の両方を製造する垂直統合型企業が存在することで、競争環境はさらに複雑になっています。

業界は戦略的M&Aによる統合へと徐々に移行しており、これは最近話題となった取引からも明らかです。大手企業は、地理的プレゼンスの拡大、技術ポートフォリオの強化、特定のエンドユーザー・セグメントにおける市場ポジションの強化を目的に、積極的に買収の機会を狙っています。このような統合傾向は、ヨーロッパや北米のような成熟市場で特に顕著で、各社は戦略的統合を通じて規模の経済を実現し、製品ラインナップの幅を広げようとしています。

イノベーションと持続可能性が将来の成功を促進

既存企業が市場シェアを維持・拡大するためには、技術革新と持続可能性に焦点を当てることが最重要となっています。各社は、高性能基準を維持しながら、ますます厳しくなる規制を満たす、環境に優しい接着剤ソリューションの開発に多額の投資を行っています。複数のエンドユーザー産業にまたがる包括的なソリューションを提供する能力は、強力な技術サポートと顧客サービス能力と相まって、市場をリードするために不可欠となっています。成功を収めている既存企業は、電気自動車や再生可能エネルギーなどの高成長分野における主要顧客との戦略的パートナーシップを通じて、その地位を強化しています。

新規参入企業や中小企業は、特化した市場セグメントに焦点を当て、特定の用途に向けた革新的なソリューションを開発することで、地歩を固めることができます。成功要因としては、各地域の販売代理店との強固な関係を構築すること、各地域の市場ニーズに合わせてカスタマイズした製品を提供すること、変化する顧客要件に機敏に対応することなどが挙げられます。多くの用途で構造用接着剤に取って代わられる恐れが比較的低いため、成長のチャンスはあるものの、企業は原材料価格の変動や環境規制の強化といった課題を克服する必要があります。自動車や航空宇宙などの分野にエンドユーザーが集中しているため、業界との強い関係や技術的な専門知識が重要な成功要因となっています。

構造用接着剤市場のニュース

- 2022年2月:アルケマは、アシュランドのパフォーマンス接着剤事業の買収を完了。同部門の製品には構造用接着剤が含まれます。買収額は16億5,000万米ドル。この買収により、アルケマの接着剤ソリューション部門は強化され、2024年までに純粋なスペシャリティマテリアルプレーヤーになるという戦略に合致。

- 2022年2月:H.B.フラー・カンパニーは、屋根、産業、建設市場向けの液体接着剤、コーティング剤、プライマーメーカーであるアポロの買収を完了したと発表。H.B.フラーは、Apollo社の買収により、イギリスおよびヨーロッパにおける高価値、高収益の重要な分野での地位を強化することが期待されます。Apollo は、H.B. Fuller の現在の Construction Adhesives と Engineering Adhesives の事業部門内で運営されます。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 推進要因

- 4.1.1 アジア太平洋地域の発展途上国における投資の増加

- 4.1.2 世界の建設・自動車セクターからの需要増加

- 4.2 抑制要因

- 4.2.1 環境と健康に対する懸念の高まり

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の程度

5. 市場セグメント(金額ベース市場規模)

- 5.1 樹脂種類別

- 5.1.1 エポキシ

- 5.1.2 ポリウレタン

- 5.1.3 アクリル

- 5.1.4 シアノアクリレート

- 5.1.5 メタクリル酸メチル

- 5.1.6 その他の樹脂の種類別

- 5.2 エンドユーザー産業別

- 5.2.1 建設

- 5.2.2 自動車

- 5.2.3 航空宇宙

- 5.2.4 風力エネルギー

- 5.2.5 その他のエンドユーザー産業

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 その他のヨーロッパ

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 合併、買収、合弁事業、提携、協定

- 6.2 市場ランキング分析

- 6.3 主要プレーヤーの戦略

- 6.4 企業プロフィール

-

- 6.4.1 3M

- 6.4.2 Arkema

- 6.4.3 Bondloc UK Ltd

- 6.4.4 DuPont

- 6.4.5 Engineered Bonding Solutions LLC

- 6.4.6 Forgeway Ltd

- 6.4.7 H. B. Fuller Company

- 6.4.8 Henkel AG & Co. KGaA

- 6.4.9 Huntsman International LLC

- 6.4.10 Illinois Tool Works Inc.

- 6.4.11 LG Chem

- 6.4.12 Parker Hannifin Corp.

- 6.4.13 Sika AG

- 6.4.14 RS Industrial

-

- *リストは網羅的ではありません

7. 市場機会と今後の動向

- 7.1 成長する水中構造用接着剤研究

構造用接着剤の産業区分

製品の寿命に関わる力に耐えながら、2つ以上の基材を一緒に保持できる材料に硬化または硬化する接着剤は、構造用接着剤と呼ばれます。それはまた、 ³「耐荷重³」接着剤と呼ばれています。エポキシ系、メタクリル系、ポリウレタン系、シアノアクリレート系接着剤などが、物をつなぎ合わせることができる接着剤の種類です。

構造用接着剤市場は、樹脂の種類、エンドユーザー産業、地域によって区分されます。樹脂の種類別では、エポキシ樹脂、ポリウレタン樹脂、アクリル樹脂、シアノアクリレート樹脂、メタクリル酸メチル樹脂、その他の樹脂に区分されます。エンドユーザー産業別では、建設、自動車、航空宇宙、風力エネルギー、その他のエンドユーザー産業に市場を細分化。本レポートでは、主要地域15カ国における構造用接着剤市場の規模と予測を掲載しています。各セグメントの市場規模および予測は、金額(百万米ドル)に基づいています。

構造用接着剤市場に関する調査FAQ

構造用接着剤の市場規模は?

構造用接着剤の市場規模は、2025年には206.9億米ドルに達し、年平均成長率7.64%で推移し、2030年には298.9億米ドルに達すると予測されています。

現在の構造用接着剤市場規模は?

2025年の構造用接着剤市場規模は206.9億米ドルに達する見込みです。

構造用接着剤市場の主要プレーヤーは?

3M、Henkel AG、Sika AG、H.B. Fuller Company、Arkemaが、構造用接着剤市場で事業を展開している主要企業です。

構造用接着剤市場で最も急成長している地域はどこですか?

アジア太平洋地域が予測期間(2025-2030年)に最も高いCAGRで成長すると予測されています。

構造用接着剤市場で最大のシェアを持つ地域はどこですか?

2025年、構造用接着剤市場で最大のシェアを占めるのはアジア太平洋地域です。

構造用接着剤市場の対象年、2024年の市場規模は?

2024年の構造用接着剤市場規模は191.1億米ドルと推定されます。本レポートでは、2019年、2020年、2021年、2022年、2023年、2024年の構造用接着剤市場の過去の市場規模をカバーしています。また、2025年、2026年、2027年、2028年、2029年、2030年の構造用接着剤市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***