ストレッチフィルム市場の規模、シェア、および成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

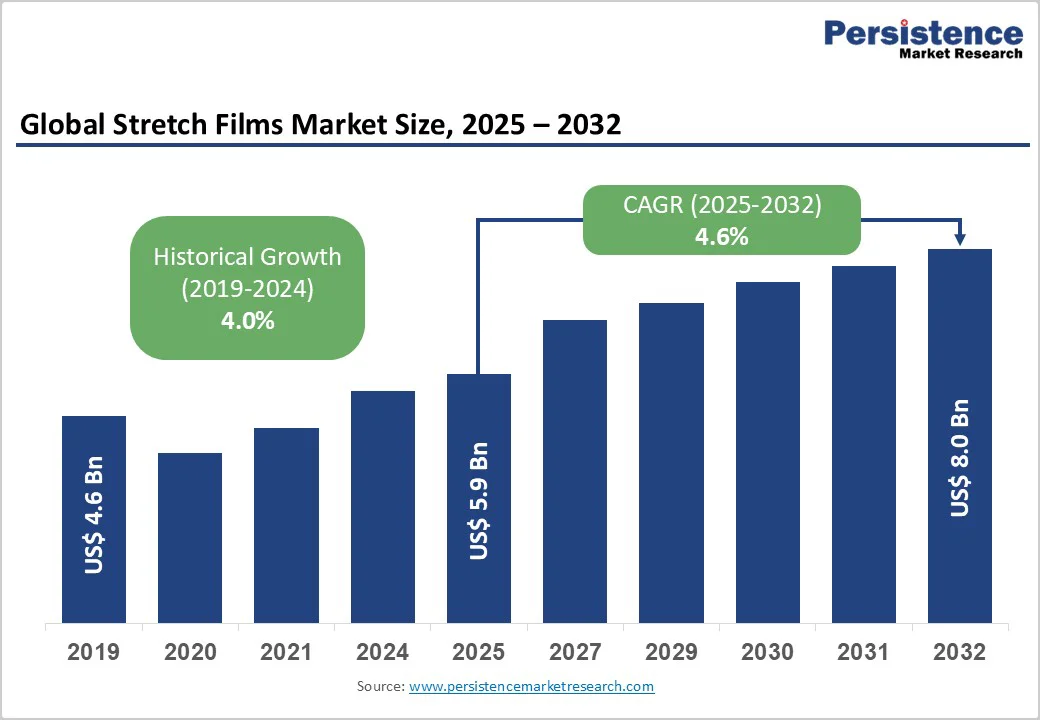

世界のストレッチフィルム市場は、2025年に59億米ドルの規模に達し、2032年までに80億米ドルに成長することが予測されています。この市場の成長は、電子商取引の急速な拡大、物流部門の近代化、農業や医薬品包装用途での採用の増加によって支えられています。世界貿易量の増加に加え、コールドチェーン物流の急成長とサプライチェーン自動化が、高性能ストレッチフィルムの需要を強化しています。特に、ヨーロッパ連合(EU)の包装廃棄物規制(PPWR)のような規制要因が、リサイクル可能で消費後リサイクル(PCR)ストレッチフィルムの採用を促進しています。

電子商取引の成長は、世界中のサプライチェーンにおいて製品を出荷・保管中に固定化し保護するためのストレッチフィルムの需要を著しく増加させています。オンライン小売が世界的に拡大する中、企業は製品のパレタイジング、注文の束ね、効率的な輸送のための積荷の統合を行うために、ますます多くのストレッチフィルムを必要としています。主要な流通センターやフルフィルメント施設は、輸送中の損傷を防ぎ、出荷コストを削減するためにストレッチフィルムに依存しています。

サプライチェーンの自動化は、近代的な物流オペレーションで使用される高速ラッピング機器に特化したストレッチフィルムの採用を促進しています。また、持続可能な実践に関する規制要件が、再生素材の使用を義務付け、円環経済の原則を促進することで、ストレッチフィルム市場の軌道を変えています。特にEUでは、産業用フィルムにリサイクル素材を取り入れ、2030年までにリサイクル基準を維持することを求めています。米国でも同様のイニシアチブが展開され、リサイクル素材を含むストレッチフィルムの開発が推進されています。

ストレッチフィルム製造業者は、原油価格の変動による生産コストや利益率への影響に直面しています。原材料価格が大幅に上昇した場合、メーカーは利益を維持するために製品価格を引き上げる必要がありますが、顧客はしばしば値上げに抵抗します。このような価格競争が激しい食品包装や標準物流用途では、価格上昇が大きな課題となっています。再生プラスチック材料は一部のコスト課題に対する解決策を提供しますが、現在ではバージン材料よりも高価であり、主にプレミアム市場セグメントや規制遵守が求められる用途に限定されています。

バイオ分解性およびバイオベースのストレッチフィルムは、規制要件とブランドオーナーの持続可能な包装ソリューションへの需要によって推進される新たな市場機会を表しています。植物由来の材料から作られた高度なストレッチフィルム配合が開発されており、従来の石油ベースのフィルムと同等の性能を保ちながら産業的に堆肥化可能です。食品や飲料、パーソナルケア、医薬品セクターのプレミアムブランドオーナーは、将来の規制要件を満たしながら環境認証を通じて製品を差別化するために、ますますバイオ分解性ストレッチフィルムを指定しています。

高度な追跡技術は、ストレッチフィルム市場に新たな機会を創出しています。RFIDタグ、バーコードシステム、デジタル包装識別子などの技術が、リアルタイムのサプライチェーン可視性、改ざん検出、製品認証をサポートするインテリジェント包装への移行を促進しています。識別技術を直接包装に埋め込むことで、ストレッチフィルムにセキュリティや追跡可能性の機能を追加し、商品性を差別化することが可能です。特に医薬品やプレミアム消費財などの高価値セクターは、これらのスマート包装機能に強い関心を寄せています。

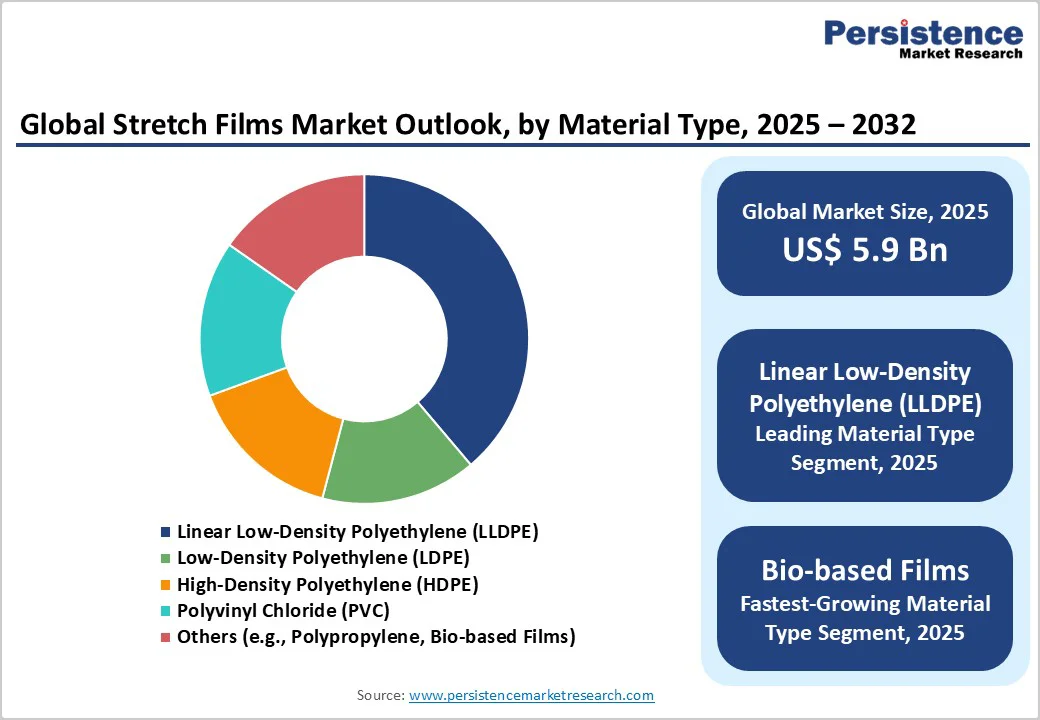

LLDPE(線状低密度ポリエチレン)は、ストレッチフィルム市場において支配的な材料です。これは、柔軟性、強度、耐穿刺性のバランスが非常に優れており、物流、食品サービス、工業包装においてパレットラッピングや荷重統合、束ね固定に理想的だからです。一方、PLA(ポリ乳酸)、PBAT(ポリブチレンアジペートテレフタレート)、再生可能資源から得られるポリエチレンなどのバイオベースおよび堆肥化可能なポリマーは、規制遵守と持続可能な包装ソリューションへの需要の増加により、最も急成長しているセグメントを表しています。

ブローン押出法は、2025年のストレッチフィルム市場収益シェアの約70%を占める主要な製造プロセスです。特に、機械的特性と性能が優れており、要求の厳しい拘束用途に適しています。対照的に、キャスト押出法は2032年までで最も急成長している製造セグメントであり、優れた光学的透明性、生産効率の高さ、自動化システムとの互換性が高く、大量出力に経済的な選択肢となっています。キャストフィルムは通常、透明または半透明であり、梱包された製品の視覚的検査を可能にします。

物流・輸送は、ストレッチフィルム市場の最大のエンドユースセグメントであり、2025年には市場の約3分の1を占めています。この支配は、世界貿易の成長、サードパーティ物流の近代化、北アメリカ、ヨーロッパ、アジア太平洋地域を中心としたサプライチェーンの自動化の増加によって推進されています。このセグメントでの用途には、パレットラッピング、束ね統合、コンテナ固定、荷重安定化が含まれ、多様な輸送方法において重要です。

農業用途のストレッチフィルムは、作物保護技術の進歩、持続可能な農業実践、気候適応ニーズによって最も急成長しています。特化したストレッチフィルムのバリアントは、湿度管理、通気性、製品保存などの重要な農業ニーズに対応します。特にフレッシュプロデュースの輸出市場では、結露を抑え、酸素透過性を持つ通気性ストレッチフィルムが求められています。アジア太平洋地域は、ストレッチフィルム市場を支配し、2025年には約28%の需要を占めます。中国、インド、東南アジア全体での電子商取引の急成長によって推進されています。中国は、主要な消費ハブであると同時に、産業包装、消費財流通、輸出物流を支える幅広い製造能力を持つ主要生産拠点です。

ヨーロッパでは、2025年に需要の約24%を占める第2の地域市場シェアを持ちます。これは、プラスチック廃棄物削減を目指した厳しい規制、リサイクル素材の義務化、堆肥化基準が持続可能で特殊なストレッチフィルム製品の採用を加速させているためです。北米のストレッチフィルム市場は、電子商取引の浸透、医薬品包装の進展、農業セグメントの近代化により拡大しています。

Report Coverage & Structure

市場概要

このセクションでは、ストレッチフィルム市場の全体的なスコープと定義が説明されています。市場のダイナミクスに関しては、主に市場を推進する要因、阻害要因、機会、課題、そして市場の主要トレンドが詳細に分析されています。これにより、ストレッチフィルム市場の成長を左右する要素が明らかになります。

製品ライフサイクルの分析や、ストレッチフィルムのグローバルな親市場の概要も含まれており、ストレッチフィルムがどのように他の関連市場と関連しているかを理解するのに役立ちます。さらに、バリューチェーン分析を通じて、原材料供給業者、製造業者、流通業者、エンドユース産業のリストが提供され、産業全体の収益性がどのように形成されているかが示されています。

予測要因の関連性とその影響、COVID-19の市場への影響、PESTLE分析、ポーターの5つの力の分析、地政学的緊張の市場への影響、そして規制と製造プロセスの状況が詳細に解説されています。

マクロ経済要因

ここでは、グローバルなセクター別の見通しや、世界のGDP成長の見通しを含めた他のマクロ経済要因が検討されています。これらの要因は、ストレッチフィルム市場の成長にどのように影響を与えるかを理解する上で重要です。

価格動向分析(2019 – 2032年)

このセクションでは、2019年から2032年までの期間における価格動向が分析されています。具体的には、製品価格に影響を与える主要な要因や、材料タイプ、製造プロセス、エンドユースによる価格の変化、地域別の価格と製品の好みが詳細に考察されています。

グローバルストレッチフィルム市場の展望: 歴史的(2019 – 2024年)と予測(2025 – 2032年)

このセクションでは、ストレッチフィルム市場の過去の市場規模と成長率、そして将来の絶対的な機会が示されています。2019年から2024年までの市場規模とボリューム、2025年から2032年までの予測について詳しく分析されています。また、材料タイプ、製造プロセス、厚さ、エンドユースごとに市場魅力度も評価されています。

地域別グローバルストレッチフィルム市場の展望

このセクションでは、北米、ヨーロッパ、東アジア、南アジアとオセアニア、ラテンアメリカ、中東・アフリカの各地域におけるストレッチフィルム市場が詳細に分析されています。各地域の市場規模とボリュームの歴史的データと予測が提供され、地域ごとの市場魅力度も評価されています。また、主要国の市場動向や価格分析も含まれています。

競争環境

市場シェア分析や市場構造、競争の強度マッピング、競争ダッシュボード、表面的な生産能力などがこのセクションで取り上げられています。さらに、主要企業のプロフィールが詳しく分析されており、各企業の概要、製品セグメント、財務状況、市場戦略、最近の開発が紹介されています。主なプレイヤーには、Doosan Corporation Electro、Intertape Polymer Group Inc.、Scientex Berhad、Sigma Plastics Group、Anchor Packaging Incなどが含まれています。

*** 本調査レポートに関するお問い合わせ ***

ストレッチフィルムは、日本語で「伸縮フィルム」や「ストレッチラップ」とも呼ばれ、主に荷物を梱包する際に使用される包装材料です。このフィルムは、ポリエチレンを主成分としており、その高い伸縮性と強度によって、物品をしっかりと固定し、外部からの汚れや湿気から保護する役割を果たします。ストレッチフィルムは、荷物をパレットに固定するためによく使用され、物流業界では欠かせないアイテムの一つとなっています。

ストレッチフィルムにはいくつかの種類があります。最も一般的なのは手巻き用ストレッチフィルムと機械巻き用ストレッチフィルムです。手巻き用は、人の手でフィルムを引っ張りながら荷物に巻きつけるタイプで、小規模な梱包作業に適しています。一方、機械巻き用は専用の機械を使って高速で巻きつけることができ、大規模な物流センターや工場での使用に向いています。また、フィルムの厚さや幅、透明度もさまざまで、用途に応じて選ばれます。例えば、厚みのあるフィルムは重たい荷物の梱包に適しており、透明なフィルムは中身が見えるため、内容物を確認しやすいというメリットがあります。

ストレッチフィルムの用途は多岐にわたります。物流業界では、パレットに積み上げた段ボール箱や商品を固定し、輸送中のずれや破損を防ぐために活用されています。また、工場や倉庫では、製品を一時的に保管する際にも使用され、埃や湿気から製品を守ります。さらに、引っ越し業界やイベント業界でも、家具や設備を運ぶ際の保護材として役立ちます。ストレッチフィルムは、その伸縮性を活かして形状が不規則な物体にも適応できるため、さまざまな包装ニーズに対応可能です。

ストレッチフィルムに関連する技術としては、バイオマスフィルムやリサイクルフィルムの開発が進んでいます。これらは環境への配慮から誕生したもので、従来の石油由来のフィルムに比べて、環境負荷を軽減することを目的としています。バイオマスフィルムは、植物由来の材料を使用しており、カーボンフットプリントの削減に寄与します。また、リサイクルフィルムは、使用済みのプラスチックを再利用することで資源の有効活用を図っています。これらの技術革新は、持続可能な社会の実現に向けて重要な役割を果たしています。

このように、ストレッチフィルムは物流や保管の効率を向上させるだけでなく、環境にも配慮した製品として進化を続けています。今後も新しい技術や材料の開発により、さらに多様なニーズに応えることが期待されています。