世界の縦溶接管製造装置市場:溶接技術(電子ビーム、高周波、レーザー)、材料(合金鋼、炭素鋼、非鉄金属)、口径範囲、自動化レベル、生産能力、最終用途産業別 – 世界市場予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

このレポートは、縦溶接管製造装置市場の現状、主要な推進要因、そして将来の展望について詳細に分析しています。

**市場概要**

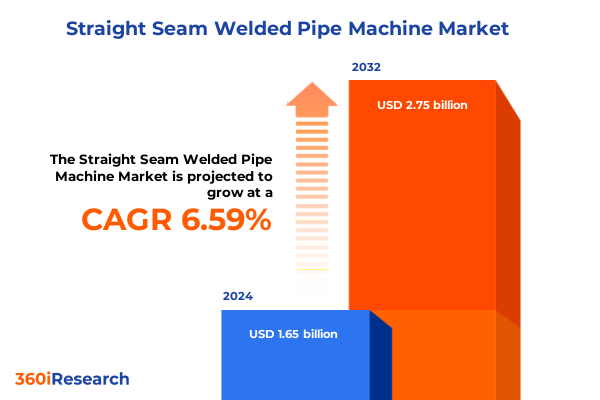

縦溶接管製造装置市場は、2024年に16.5億米ドルと推定され、2025年には17.4億米ドルに達すると予測されています。その後、年平均成長率(CAGR)6.59%で成長し、2032年までに27.5億米ドルに達すると見込まれています。この市場は、高品位な長手溶接管に依存する産業において、その進化と極めて重要な役割を果たしてきました。これらの装置は、高周波誘導溶接からプラズマ溶接、レーザー溶接に至る多様な技術を駆使し、精密な肉厚と直径公差を持つパイプの連続生産を可能にします。石油・ガス、建設、自動車、水管理といった分野において、スループットの最適化と溶接品質の維持を目指す企業にとって不可欠なシステムとなっています。継続的な技術革新により、メーカーは閉ループ制御、非破壊検査モジュール、自動ハンドリングを統合することで、プロセス安定性を向上させてきました。これにより、オペレーターの介入が減り、欠陥が最小限に抑えられ、エネルギー効率が改善されています。さらに、ステンレス鋼、合金鋼、非鉄金属などの多様な材料を加工する能力が拡大し、航空宇宙や化学処理といった特殊市場での装置の有用性が高まっています。モジュラーライン構成の採用により、プラントオペレーターはプロジェクト要件に基づいて生産規模を調整できるようになり、設備投資と運用上の柔軟性のバランスを取ることが可能になりました。縦溶接管製造装置は、原材料加工と下流の加工との間のギャップを比類のない一貫性と速度で埋める、産業製造ソリューションの最前線に立っています。

**市場推進要因**

近年、縦溶接管製造装置の分野では、デジタル化、自動化、持続可能性の要請に牽引された変革的な変化が見られます。インダストリー4.0の原則が機械設計の基盤となり、リアルタイムのデータ分析と機械学習アルゴリズムが予知保全とプロセス最適化を強化しています。これにより、ダウンタイムが削減され、スループットの信頼性が大幅に向上し、プラント管理者は反応的なメンテナンス戦略に頼るのではなく、データに基づいた意思決定を行えるようになっています。さらに、レーザー溶接や電子ビーム溶接といった高度な溶接プロセスの統合により、熱影響部を最小限に抑えた高精度な溶接が可能となり、溶接後の処理の必要性が減り、運用コストが削減されています。メーカーはまた、プラズマとレーザー源を組み合わせたハイブリッド溶接技術を模索しており、要求の厳しい冶金特性を持つ材料に対応することで、非鉄金属や高強度合金パイプへの装置の適用範囲を拡大しています。同時に、環境への配慮から、エネルギー効率の高い設計やリサイクル材料の使用が促進されています。ジャストインタイム生産やラインバランシングを含むリーン生産方式が、廃棄物の最小化とカーボンフットプリントの削減のために採用されています。その結果、機械メーカーは、企業の持続可能性目標や規制要件に合致するターンキーのグリーン認証ソリューションを提供するために製品ロードマップを再定義しており、縦溶接管製造装置を低炭素産業への移行の主要な実現者として位置づけています。

縦溶接管製造装置市場における地域ダイナミクスは、産業の優先順位、インフラ需要、政策枠組みの違いを反映しています。アメリカ大陸では、堅牢なエネルギーおよび水インフラプロジェクトが、高品質なOCTG(油井管)や都市用水配管を生産できる装置に対する一貫した需要を生み出しています。国内生産は製造業の国内回帰を促すインセンティブによって支えられていますが、サプライチェーンのレジリエンスへの配慮から、多くの購入者は原材料の変動に対応できる柔軟な機械構成を確保しています。ヨーロッパ、中東、アフリカ地域では、厳格な環境規制と持続可能性義務が、高度に自動化されたエネルギー効率の高いラインの導入を加速させています。この地域のメーカーは、炭素排出目標を遵守するためにデジタルツインや遠隔監視を優先しており、中東の拡大する石油化学ゾーンにおけるインフラ投資は、厚肉・大径パイプ製造能力への需要を牽引しています。アフリカの成長する水・衛生イニシアティブも機会を提供していますが、資金調達の制約や物流上の課題によってその規模は限定的です。アジア太平洋地域では、急速な都市化と産業拡大が、大容量でコスト競争力のあるソリューションの必要性を強調しています。中国とインドが量的な成長を主導し、国内鋼種と輸入特殊コイルの両方を加工できる装置に焦点を当てています。東南アジア市場はモジュール性と拡張性を重視しており、小規模生産者が自動車排気システムや熱交換器チューブのバリューチェーンに参入することを可能にしています。一方、日本と韓国は精度と高度化を優先し、半導体や化学処理産業におけるニッチな要件を満たすために、高度な溶接技術と環境制御を統合しています。

世界の競争環境をリードするのは、SMS Groupであり、1世紀以上にわたる冶金プラントエンジニアリングの専門知識を活かし、成形、溶接、仕上げ、デジタル自動化を単一のソリューションに統合したターンキーの縦溶接管ラインを提供しています。そのモジュラーアプローチにより、顧客は特定の材料プロファイル、直径要件、環境制約に対応するオーダーメイドのシステムを構成できます。同様に、Danieli & C. Officine Meccanicheは、連続鋳造から下流のパイプ成形技術までを網羅する包括的なポートフォリオで際立っています。7つの生産センターとスマート製造ソリューションへの重点により、Danieliはインダストリー4.0機能のシームレスな統合を可能にし、パイプミル設備向けに高度なプロセス制御、状態監視、ライフサイクルサービスを提供しています。シーメンスVAIと三菱日立製鉄機械の統合によって設立されたPrimetals Technologiesは、圧延および溶接プロセスにデジタルツインとAI駆動の最適化を組み込むことで差別化を図っています。彼らのグリーン鋼イニシアティブと異業種間協力は、持続可能なパイプ生産の最前線に位置し、顧客が排出量を削減し、材料利用効率を高めるのを支援しています。Techintの子会社であるTenovaは、数十年にわたる炉およびプラントエンジニアリングの専門知識から生まれ、高強度および合金鋼パイプ用途に特化した堅牢な加熱および熱処理ソリューションでこれらの製品を補完しています。彼らのグローバルネットワークとプロジェクト管理能力は、サブマージアーク溶接や誘導加熱モジュールを必要とするものを含む、複雑な生産ラインの信頼性の高い納入を保証します。これらの世界的リーダーに加え、地域的なイノベーターも台頭しています。中国のDongan Machinery GroupとHenan Great Wall Heavy Industryは、コスト競争力のある高周波誘導ラインに注力し、Jiangsu Sunwayは特殊パイプセグメント向けに高度な成形技術を適用しています。SIF SchweißanlagenやHevixのようなニッチなプロバイダーは、特定の冶金やスループットの課題に対応する特殊な溶接ヘッドと自動化パッケージを提供し、継続的な技術差別化に向けて準備された多様なエコシステムを形成しています。

**市場展望**

2025年初頭に米国政府が導入した貿易政策は、鉄鋼およびアルミニウム関税に大幅な変更をもたらし、縦溶接管製造装置のコスト構造とサプライチェーンダイナミクスに直接影響を与えました。2025年3月12日、政権は2018年以来原税を希薄化していたすべての国および製品の免除を撤廃し、セクション232の鉄鋼およびアルミニウム関税を25%の税率で完全に復活させました。その後、2025年6月4日には、鉄鋼輸入関税が25%から50%に倍増し、高品質の鉄鋼投入材に依存する産業へのコスト圧力をさらに強めました。このエスカレーションは、国内生産を奨励することで国家安全保障を強化するように設計されましたが、ライナー、溶接ローラー、構造フレームに特殊鋼種を依存する縦溶接管製造装置メーカーにとっては課題となりました。結果として、国内の鉄鋼価格は急騰し、スポット価格は2025年半ばまでに約24%上昇してショートトンあたり876ドルに達し、関税調整と世界的な供給逼迫の複合的な影響を反映しました。並行して、油田用管状製品、特にOCTG(油井管)のコストは、エネルギーサービス企業がカナダやメキシコから調達する重要な管状部品に対する輸入関税の高騰に苦しんだため、約15%上昇しました。このコストインフレは下流に伝播し、パイプラインオペレーターの設備投資の増加と、メンテナンスサイクル経済の再評価につながっています。さらに、自動車、住宅、包装などの最終用途部門も、これらの投入コストの上昇を段階的な価格調整を通じて反映し始めています。アナリストは、鉄鋼およびアルミニウムに大きく依存する産業が年間500億ドルを超える追加コストを負担する可能性があると予測しており、保護主義的措置の広範な経済的影響と戦略的なサプライチェーン再編の必要性を強調しています。

進化する市場ダイナミクスを捉えるために、業界リーダーは高度な自動化とデジタル統合への投資を優先すべきです。既存のラインにセンサーと分析プラットフォームを導入することで、メーカーは予知保全を実現し、予期せぬダウンタイムを最小限に抑え、機器全体の有効性を向上させることができます。さらに、モジュラーライン設計によるポートフォリオの多様化を追求することで、材料の好みや直径要件の変化に迅速に適応できるようになります。この柔軟性により、新規プロジェクトの市場投入までの時間が短縮され、複数の生産サイクルで設備をより効率的に活用できます。サプライチェーンのレジリエンスも同様に重要です。高強度合金や特殊コイルへの優先的なアクセスを確保するため、鉄鋼および部品サプライヤーとの戦略的パートナーシップを確立すべきです。共同予測や共同開発イニシアチブに参加することで、原材料コストの変動を緩和し、リードタイムを短縮できます。地理的な観点からは、ローカライズされたサービスハブや機械リースモデルを提供することで、高成長地域へのターゲットを絞った拡大を検討すべきです。このアプローチは、新興生産者にとっての参入障壁を下げ、トレーニング、スペアパーツ、性能保証を通じてアフターマーケット収益源を強化します。最後に、貿易措置や持続可能性基準に関する規制枠組みに影響を与えるため、政策対話や業界団体に積極的に参加すべきです。バランスの取れた関税制度と共通の環境認証を提唱することは、市場状況を安定させ、高度なパイプ製造技術のより広範な採用を促進するのに役立つでしょう。これらの分析に基づき、縦溶接管製造装置市場は、技術革新と戦略的適応を通じて、今後も持続的な成長を遂げることが期待されます。

以下にTOCの日本語訳と詳細な階層構造を示します。

—

**目次**

1. **序文**

* 市場セグメンテーションと範囲

* 調査対象年

* 通貨

* 言語

* ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* 縦溶接管製造装置におけるIoT対応センサーと予知保全の統合によるダウンタイム削減

* パイプ製造ラインにおける高精度化と熱ひずみ低減のためのレーザー溶接モジュールの採用

* パイプ径および材料タイプの迅速な再構成を可能にするモジュラー機械アーキテクチャの開発

* 持続可能性目標達成と運用コスト削減のためのエネルギー効率の高い溶接電源の導入

* 縦溶接管におけるリアルタイム欠陥検出のためのAI駆動型品質検査システムの使用

* 溶接機における速度制御の強化とサイクルタイム短縮のためのサーボ駆動制御システムの拡大

* パイプ溶接プロセスの仮想コミッショニングと最適化のためのデジタルツイン技術の統合

* より厳格な環境・安全規制への準拠がパイプ溶接装置の設計アップグレードを推進

6. **2025年の米国関税の累積的影響**

7. **2025年の人工知能の累積的影響**

8. **縦溶接管製造装置市場、溶接技術別**

* 電子ビーム

* 高周波

* レーザー

* プラズマ

9. **縦溶接管製造装置市場、材料別**

* 合金鋼

* 炭素鋼

* 非鉄金属

* アルミニウム

* 銅

* ニッケル

* ステンレス鋼

10. **縦溶接管製造装置市場、直径範囲別**

* 100~200 mm

* 200 mm超

* 100 mm未満

11. **縦溶接管製造装置市場、自動化レベル別**

* 全自動

* 手動

* 半自動

12. **縦溶接管製造装置市場、生産能力別**

* 50~150 m/分

* 150 m/分超

* 50 m/分まで

13. **縦溶接管製造装置市場、最終産業別**

* 自動車

* 建設

* 石油・ガス

* 上下水

14. **縦溶接管製造装置市場、地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

15. **縦溶接管製造装置市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

16. **縦溶接管製造装置市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

17. **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Danieli & C. Officine Meccaniche S.p.A.

* Dongan Machinery Group Co., Ltd.

* GMT Industries Ltd.

* Guangdong Shunde Seko Machinery & Technology Co., Ltd.

* Hebei Taoguan Technology Co., Ltd.

* Henan Great Wall Heavy Industry Science & Technology Co., Ltd.

* Hevix Ltd.

* JFE Engineering Corporation

* Jiangsu Sunway Science & Technology Co., Ltd.

* PRD Company

* Primetals Technologies Ltd.

* Shandong Dorco Heavy Machinery Co., LTD.

* SIF Schweißanlagen & Industrieanlagenbau GmbH & Co. KG

* SMS group GmbH

* Tenova S.p.A.

* Tube Tech Equipment Pvt Ltd

18. **図目次 [合計: 32]**

* 世界の縦溶接管製造装置市場規模、2018-2032年 (百万米ドル)

* 世界の縦溶接管製造装置市場規模、溶接技術別、2024年対2032年 (%)

* 世界の縦溶接管製造装置市場規模、溶接技術別、2024年対2025年対2032年 (百万米ドル)

* 世界の縦溶接管製造装置市場規模、材料別、2024年対2032年 (%)

* 世界の縦溶接管製造装置市場規模、材料別、2024年対2025年対2032年 (百万米ドル)

* 世界の縦溶接管製造装置市場規模、直径範囲別、2024年対2032年 (%)

* 世界の縦溶接管製造装置市場規模、直径範囲別、2024年対2025年対2032年 (百万米ドル)

* 世界の縦溶接管製造装置市場規模、自動化レベル別、2024年対2032年 (%)

* 世界の縦溶接管製造装置市場規模、自動化レベル別、2024年対2025年対2032年 (百万米ドル)

* 世界の縦溶接管製造装置市場規模、生産能力別、2024年対2032年 (%)

* 世界の縦溶接管製造装置市場規模、生産能力別、2024年対2025年対2032年 (百万米ドル)

* 世界の縦溶接管製造装置市場規模、最終産業別、2024年対2032年 (%)

* 世界の縦溶接管製造装置市場規模、最終産業別、2024年対2025年対2032年 (百万米ドル)

* 世界の縦溶接管製造装置市場規模、地域別、2024年対2025年対2032年 (百万米ドル)

* 米州の縦溶接管製造装置市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

* 北米の縦溶接管製造装置市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 中南米の縦溶接管製造装置市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 欧州、中東、アフリカの縦溶接管製造装置市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

* 欧州の縦溶接管製造装置市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 中東の縦溶接管製造装置市場規模、国別、2024年対2025年対2

19. **表目次 [合計: 603]**

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

縦溶接管製造装置は、熱延鋼板を原材料として、大径かつ厚肉の鋼管を効率的かつ高精度に製造するための複合的な設備群を指します。この装置によって生み出される鋼管は、石油・ガス輸送パイプライン、水輸送管、建築構造物、海洋構造物など、現代社会の基盤を支える多岐にわたるインフラストラクチャにおいて不可欠な役割を担っています。その製造プロセスは、原材料の準備から最終検査に至るまで、極めて高度な技術と精密な制御が要求される一連の工程で構成されています。

まず、製造の出発点となるのは、コイル状またはシート状の熱延鋼板です。これを装置に供給する際、開巻機や板送り装置が用いられ、鋼板は平坦に引き出されます。次に、鋼板の両端には、溶接品質を左右する重要な工程である開先加工が施されます。これは、溶接時に最適な溶け込みと強度を確保するために、鋼板の端部を特定の形状に切削する作業であり、その精度が最終製品の信頼性に直結します。

開先加工を終えた鋼板は、いよいよ管状に成形される工程へと進みます。この成形プロセスにはいくつかの方式がありますが、特に大径管の製造で広く採用されているのがUOEプロセスです。これは、まず鋼板をU字型にプレスし(Uプレス)、次にO字型に閉じるようにプレスする(Oプレス)ことで、ほぼ円形に近い管体を形成します。その後、拡管機によって内側から均等に圧力をかけ、真円度を高めるとともに、材料の降伏応力を超えることで残留応力を除去し、寸法精度を向上させます。このUOEプロセス以外にも、ロールベンダーやプレスベンダーを用いて鋼板を徐々に曲げて成形する方式も存在し、製品のサイズや用途に応じて使い分けられます。

管状に成形された鋼管は、次に溶接工程へと移ります。縦溶接管の製造においては、サブマージアーク溶接(SAW)が主流であり、これは溶接ワイヤとフラックス(溶剤)を用いてアークをフラックス中に潜らせて行う溶接方法です。まず管体の内側から溶接が行われ(内面溶接)、続いて外面からも溶接が施されます(外面溶接)。この多層溶接によって、厚肉の鋼管でも十分な溶け込みと強度を確保し、高い溶接品質を実現します。溶接時には、溶接条件(電流、電圧、速度など)の厳密な管理が求められ、自動溶接システムがその精度を支えています。

溶接が完了した鋼管は、さらに後処理工程へと進みます。サイジング工程では、管の直径を最終的な寸法に調整し、真円度をさらに高めます。また、矯正工程では、溶接熱によって生じた歪みを除去し、管の直進性を確保します。これらの機械的処理の後には、製品の品質と安全性を保証するための厳格な検査が行われます。非破壊検査(超音波探傷検査、放射線透過検査など)によって溶接部の内部欠陥の有無が確認され、水圧検査では管内部に高圧の水を充填することで、耐圧性能と漏洩の有無が検証されます。最後に、管の両端には、接続作業を容易にするための端面加工が施され、最終的な寸法検査や外観検査を経て製品として出荷されます。

このように、縦溶接管製造装置は、鋼板の精密な成形、高品質な溶接、そして厳格な品質管理を統合した複合的なシステムであり、その技術は常に進化を続けています。高強度鋼材への対応、大口径化、さらにはAIやIoT技術を活用した生産管理や品質予測システムの導入など、未来に向けた技術革新が進められており、社会インフラの発展に貢献し続ける重要な役割を担っています。