ステビアの世界市場(2025-2030):粉末、液体

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

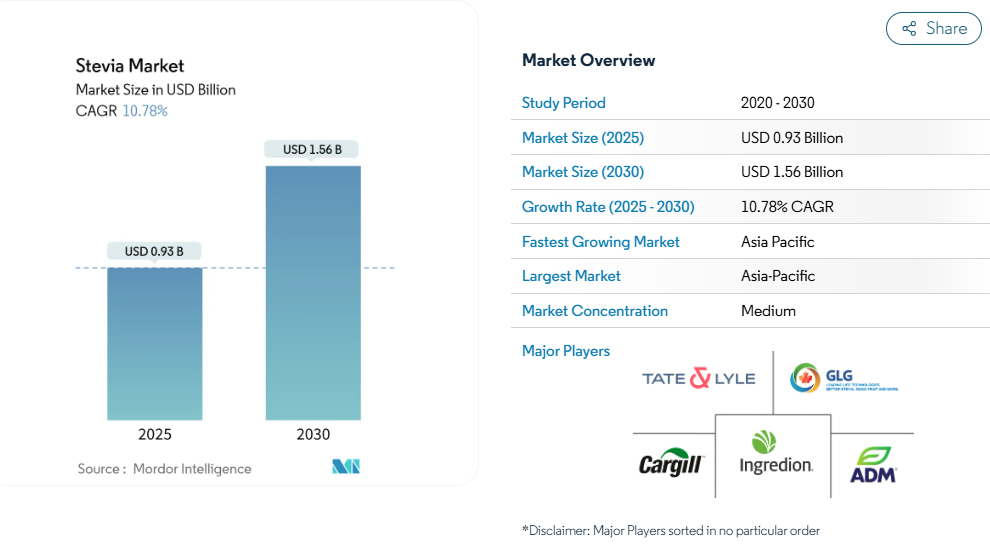

ステビア市場規模は、2025年に9億3,000万米ドルと評価され、2030年までに15億6,000万米ドルに達すると予測されており、10.78%という高い年平均成長率(CAGR)で大幅に成長すると見込まれています。

この成長は、レバウディオサイドMや酵素修飾グリコシドに対するFDAのGRAS(一般に安全と認められる)通知を含む規制面の支援強化によって推進されており、製品の安全性を確保し、より広範な採用を促進しています。

砂糖摂取に対する健康懸念の高まりと、肥満や糖尿病の増加傾向が相まって、メーカーは植物由来の代替品を採用するよう促されており、ステビアは砂糖削減の重要な解決策となっています。アジア太平洋地域は、その規模と専門知識により、ステビアの栽培と加工において引き続き主導的な立場にあります。しかしながら、関税政策や労働慣行に対する監視強化といった課題から、買い手は代替調達先を模索する動きを見せています。さらに、バイオ変換技術や精密発酵技術の進歩により、ステビアの生産コスト削減と風味プロファイルの改善が進み、より幅広い用途での利用が可能となっております。

消費者の嗜好が天然由来・植物性甘味料へ移行

人工甘味料に代わる天然由来の代替品への消費者の嗜好が、ステビアの甘味料市場における優位性を牽引しております。特にクリーンラベルへの要求や原材料の透明性が購買行動に影響を与える先進国市場において顕著です。規制面での進展、例えば2025年5月に米国食品医薬品局(FDA)がステビオール配糖体のGRAS(一般に安全と認められる物質)承認を行ったことは、安全性と汎用性を確認することで信頼性を高めています[1]。外食産業事業者や製造業者を含む機関購買者も、健康志向で持続可能な製品への需要に応えるためステビアを採用しています。ステビアの安定した堅調な需要は、甘味料市場における主要な成長ドライバーとしての地位を確立し、産業の進化において重要な役割を担っています。

ステビアを特徴とした新製品発売による市場成長の加速

メーカー各社は、飲料、乳製品、焼き菓子におけるステビアの汎用性を活用し、味覚面の課題を解決しながら製品革新を推進しています。例えば、カーギル社とDSM-フィルメニッチ社の「エバースイート」ラインでは、精密発酵技術を用いて後味の残らない砂糖様甘味成分「Reb M」および「Reb D」分子を創出しています。2024年には欧州連合が発酵ベースのステビア製品を承認し、同地域での幅広い展開が可能となりました。製造プロセスの改善によりコストも低下し、ステビアは人工甘味料の現実的な代替品となっています。コカ・コーラなどの飲料大手は、優れた味覚特性、規制面の支援、コスト効率を背景にゼロシュガー製剤への投資を進めており、食品カテゴリー全体でのイノベーションを促進しています。

医薬品・栄養補助食品分野におけるステビアの用途拡大

ステビアは甘味を超えた健康効果により、医薬品・栄養補助食品分野で注目を集めています。研究によれば、ステビアの主要成分であるステビオール配糖体は抗糖尿病作用、抗高血圧作用、抗酸化作用を有し、機能性素材としての可能性を示しています。米国食品医薬品局(FDA)によるステビオール配糖体の「一般に安全と認められる(GRAS)」認定は、糖尿病治療薬や栄養補助食品への使用を後押ししています。例えば、バイオロジック・ファーマメディカル社の特許取得済みゼロ炭水化物甘味料「グリビア」は、グルコース代謝を助けます。ステビアの天然由来性と実証された安全性は医薬品品質基準に適合し、プレミアム価格設定と長期契約を可能にします。これらの市場への参入により、ステビアは食品・飲料分野への依存度を低減し、高収益な医薬品サプライチェーンにおける役割を強化しています。

ステビア抽出・加工技術の進歩

ステビア加工技術の進歩により、味覚、溶解性、コストといった課題が解決されつつあります。バイオ変換と精密発酵技術が効率性と持続可能性を推進しています。イングレディオン社がマレーシアでバイオ変換施設を拡張したことは、産業が先進技術の規模拡大に注力していることを示しています。ピュアサークル社の貢献を含む、改良型レバウディオサイドMの溶解性向上に関する特許出願は、製品品質向上の取り組みを反映しています。カーギルのネブラスカ州におけるエバースイート生産は、環境負荷の低減とコスト効率の向上を実現する発酵ベースの手段を示しています。これらの革新により、高品質なステビオール配糖体、特にレバウディオサイドM(Reb M)とレバウディオサイドD(Reb D)へのアクセスが拡大。バイオテクノロジーと従来型手段の統合により、サプライチェーンの強化と世界的な需要増への対応が進められています。

農業要因によるステビア葉価格の変動

ステビア生産者は、変動する農産物価格、予測困難な天候、地政学的イベントといった課題に直面しており、これらはサプライチェーンを混乱させ、価格予測を複雑化させます。特定地域への生産集中は地域的な供給障害リスクを高め、気候変動によってさらに悪化しています。アメリカ税関が強制労働懸念から中国産ステビア抽出物を差し押さえた事例など、地政学的緊張は脆弱性を浮き彫りにしています。中国・インドからの輸入品に対する関税は、メーカーに調達先の多様化を促しており、短期的なコスト増をもたらす一方、国内生産を促進しています。スプレンダの5000万米ドル規模のフロリダ工場(2023年3月稼働開始)は、国際市場への依存度低減を目的としています。企業は垂直統合の採用や精密発酵技術の研究を進め、サプライチェーン強化とステビア市場の持続可能性確保に取り組んでいます。

甘味料に対する厳格な規制要件と長期化する承認プロセス

世界的な規制上の障壁は、開発期間の延長とコンプライアンスコストの増加により、市場参入と製品革新を阻んでいます。例えば欧州食品安全機関(EFSA)のステビオール配糖体評価では、厳格な安全性審査が市場参入を遅延させています。アメリカとEUには明確な承認枠組みが存在しますが、新興市場では新規ステビオール配糖体変異体のガイドラインが不足しており、グローバル展開を制限しています。FDAの一般に安全と認められる物質(GRAS)プロセスはステビア用途を支援しますが、詳細な文書化を要求するため審査が長期化し、商品化が遅れるケースがあります。規制調和の遅れや、市場ごとに異なる純度基準、表示規則、使用制限がコンプライアンスをさらに複雑化し、コスト増加を招いています。

セグメント分析

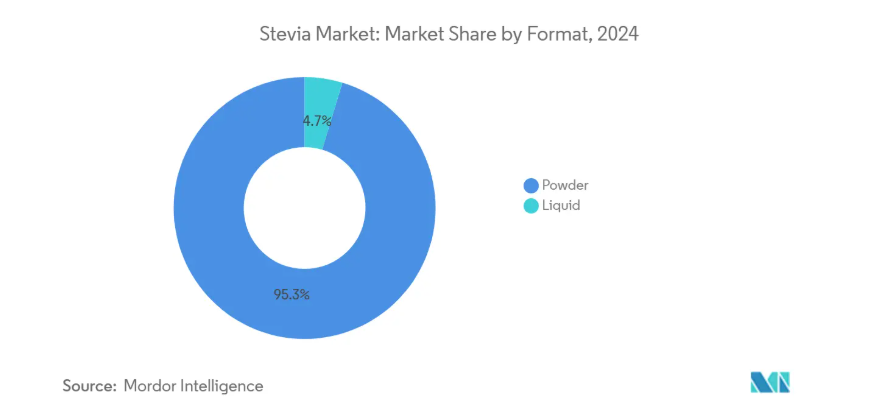

形態別:粉末が市場をリード

2024年、粉末ステビアは95.34%の市場シェアを占め、食品・飲料製造における主要選択肢としての地位を確立しています。その優位性は、安定性、長期保存性、製造プロセスとの適合性に起因します。粉末形態は、取り扱いやすさ、正確な計量、コスト効率の高い生産が評価され、大規模用途に最適です。ホーエンハイム大学の研究では、その汎用性が強調されており、飲料では160-700 mg/kg、乳製品デザートでは500-1000 mg/kgの使用レベルが報告されています[2]。耐湿性と熱安定性により、液体形態では品質が損なわれる可能性のあるベーキング用途にも適しています。

液体ステビアは、2025年から2030年にかけて年平均成長率(CAGR)12.58%と予測される、最も成長が著しい形態セグメントとして台頭しています。この成長は、溶解性と味に関する従来の課題を解決した技術的進歩によって推進されています。完全な溶解と精密な甘味制御を必要とするゼロシュガー飲料への需要増加が、液体形態の採用を促進する重要な要因です。コカ・コーラなどの業界リーダーは、革新的な組成や噴霧乾燥製法を通じてレバウディオサイドMの溶解性向上に積極的に取り組んでおります。さらに、イングレディオン社の「クリーンテイスト溶解性ソリューション」は、液体ステビア応用における進歩を示しており、飲料メーカーの進化するニーズに応えるため、味と機能性の両方を向上させております。

原料の種類別:従来型のステビアが優位を維持

2024年現在、従来型ステビアはコスト優位性と確立された供給網により、価格に敏感な食品・飲料セクター向けに80.34%の市場シェアを占めています。その優位性は規模の経済と加工効率に支えられ、大量用途における競争力ある価格設定を可能にしています。中国とインドが従来型供給網を強化する一方、アメリカ関税や強制労働問題といった貿易混乱が調達戦略の見直しを促しています。主要地域では先進的な栽培技術と技術により収量がさらに最適化され、生産コストが削減されています。

2025年から2030年にかけて、プレミアム志向の高まりと認証有機・クリーンラベル原料への需要増加を背景に、有機ステビアは年平均成長率(CAGR)11.43%で成長が見込まれます。この成長は、環境・社会的に責任ある調達を優先する食品飲料業界の持続可能性への取り組みと合致しています。有機農業は従来型農法(3.99%)と比較し12.03%の投資収益率を提供します。しかしながら、認証栽培区域の限定や高コストといった供給面の課題は、プレミアム価格設定や品質重視メーカーとの長期契約の機会を生み出しています。

用途別:飲料が市場を牽引

2024年時点で飲料部門は30.07%の最大シェアを占め、2025年から2030年にかけて13.21%のCAGRで成長が見込まれます。この成長は、食品飲料産業における糖分削減への取り組みと、より健康的な飲料への需要拡大が原動力となっています。FDAのGRAS認証を含む規制当局の承認により、炭酸飲料や機能性飲料などへのステビオサイド配合が可能となりました。コカ・コーラ社は2024年第3四半期にゼロシュガー製品の売上高が11%増加したと報告しており、ステビアベースの製品開発への積極的な投資が反映されています。風味に関する課題を解決する産業の能力が、ステビアの成功的な導入の鍵となっています。

飲料産業が市場シェアと成長率の両面で主導的立場にあることは、ステビア市場拡大を牽引するその重要な役割を裏付けています。メーカー各社は高度な加工技術を活用して味覚プロファイルを向上させ、ステビアベース製品をより消費者に魅力的にしています。さらに、サウジアラビアやアラブ首長国連邦(UAE)といった主要市場における砂糖課税政策は、ステビア採用を支援する環境を創出しています。これらの国々では、砂糖入り飲料に対する50%の物品税が導入され、消費量の減少と肥満率の低下につながっています。このセグメントの成長は、従来型抽出法と比較して風味が向上した発酵ベースのステビア生産技術の進歩によってさらに強化されています。

地域別分析

2024年時点で、アジア太平洋地域は世界のステビア市場において31.43%のシェアを占めており、2025年から2030年にかけて年平均成長率(CAGR)12.20%で成長すると予測されています。この成長は、中国、インド、日本における確立された栽培基盤と消費量の増加によって牽引されています。インド化学工業協会は、栽培から製造に至るシームレスなサプライチェーンが同地域の強みであると指摘しています。しかしながら、中国が主導的立場にある一方で、アメリカ税関による強制労働疑惑に関する規制上の課題に直面しており、メーカーは調達先の見直しを迫られています。一方、政府の施策に支えられたインドの成長著しいステビア産業が代替案を提供しています。ステビオシド蓄積のためのナノテクノロジーなどの革新技術が、同地域の地位をさらに強化しています。

北米は確立された規制と消費者の受容性を有する一方、従来型食品・飲料分野の市場飽和により成長鈍化が見られます。テイト・アンド・ライル社のマヌス社との提携は、ステビアReb M生産におけるサプライチェーンの進展を示しています。欧州市場はクリーンラベル製品や低糖製品への需要を背景に、プレミアムステビア用途へ移行中です。開発者は乳製品・飲料・ベーカリー製品向けに、風味マスキング技術や新規ブレンドによる味覚課題の解決に取り組んでいます。

ステビア原産の南米アメリカでは、栽培ノウハウと新興の加工技術が融合しています。ただし、マクロ経済の変動やインフラ問題が規模拡大の障壁となっています。生産者は小規模農法と持続可能な調達に注力し、グローバルバイヤーはトレーサビリティとESG基準を重視しています。パラグアイは従来型の葉栽培の中心地として、本物を求めるブランドに支持されています。中東・アフリカでは健康意識と規制支援が高まっていますが、現地生産は限定的です。サウジアラビアとアラブ首長国連邦(UAE)では、砂糖入り飲料に対する50%の物品税がステビア採用を促進しています[3]。

競争環境

世界のステビア市場は中程度の分散状態にあり、数多くの地域・国際企業が市場シェアを争っています。カーギル、ピュアサークル(イングレディオン)、テート・アンド・ライルといった主要企業は、広範な流通ネットワークと先進的な研究開発能力により強固な地位を築いています。一方で、多くの中小企業は、地域の嗜好やニッチな用途に合わせた独自製品の開発に注力しています。このような競争環境が、製品処方、純度レベル、他の甘味料とのブレンドなどにおける継続的な革新を促進し、食品・飲料産業のメーカーに幅広い選択肢を提供しています。

健康志向の消費者における天然のゼロカロリー甘味料への需要の高まりが、市場の成長を後押ししています。市場が適度に分散していることで競争的な価格設定と製品多様性が確保され、世界市場での拡大機会が生まれています。企業は製品の品質向上と生産コスト削減のため、バイオコンバージョン、精密発酵、改良された抽出法などの先進技術を積極的に導入しています。例えばイングレディオン社はマレーシアのバイオコンバージョン施設を大幅に拡張し、生産能力を4倍に増強することで、高まる市場需要に対応し競争力を維持しています。

精密発酵技術や甘味タンパク質技術を活用する新規参入企業が、従来型の抽出技術に基づくビジネスモデルに変化をもたらしています。この変革により、既存企業は市場シェアを失わないよう、革新と適応を迫られています。競争環境は二つの明確なセグメントへと進化しつつあります。一つはプレミアム価格設定が可能な技術主導型リーダー企業、もう一つは規模と手頃な価格での競争を重視するコスト重視型生産企業です。

最近の産業動向

- 2025年3月:アルゼダ社はステビア製品「ProSweet Reb M™」の年間生産量を250トン以上に拡大しました。これにより、同社は純度95%のゼロカロリー甘味料(本物のステビア葉抽出物由来)を提供し、年間最大75,000トンの砂糖(187億5,000万食分に相当)を代替することが可能となりました。同社によれば、ヨーロッパ市場への拡大を含むこの戦略的措置は、消費財メーカーからの、従来型および人工甘味料に代わる、優れた味とコスト効率を備えた代替品に対する世界的な需要の高まりに対応するものです。

- 2024年12月:テイト・アンド・ライル社はバイオハーベスト社と提携し、次世代植物由来原料の開発に着手しました。初期段階ではステビアなどの植物性甘味料に焦点を当て、バイオハーベスト社の独自技術「ボタニカル・シンセシス」プラットフォームを活用し、後味のない砂糖のような味わいを実現することを目指します。本提携では、テイト・アンド・ライルの糖質削減技術とバイオハーベストの非遺伝子組み換え・持続可能な技術を融合。より少ない土地と水資源で、植物全体の栄養素を再現した植物由来分子の量産化を実現します。

- 2024年10月:テート・アンド・ライルとマヌスは提携し、ステビアReb Mを導入いたしました。共同で初めて導入される原料はステビアReb Mであり、これは南米アメリカ産原料を原料とし、製造・バイオ変換されたステビアReb M原料として初の大型商業化となります。

ステビア産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 自然由来・植物性甘味料への消費者嗜好の変化

4.2.2 ステビアを配合した新製品発売による市場成長の加速

4.2.3 医薬品・栄養補助食品におけるステビア利用の拡大

4.2.4 ステビア抽出・加工技術の進歩

4.2.5 世界的な糖尿病・肥満の増加傾向

4.2.6 機能性食品・強化食品におけるステビア使用の拡大

4.3 市場制約要因

4.3.1 農業要因によるステビア葉価格の変動性

4.3.2 甘味料に対する厳格な規制要件と長期化する承認プロセス

4.3.3 製品供給に影響するサプライチェーンの混乱

4.3.4 従来型甘味料と比較した高い生産コスト

4.4 消費者行動分析

4.5 規制見通し

4.6 ポーターの5つの力

4.6.1 新規参入の脅威

4.6.2 購入者/消費者の交渉力

4.6.3 供給者の交渉力

4.6.4 代替製品の脅威

4.6.5 競争の激しさ

5. 市場規模と成長予測(金額ベース)

5.1 形態別

5.1.1 粉末

5.1.2 液体

5.2 原材料種類別

5.2.1 有機

5.2.2 従来型

5.3 用途別

5.3.1 ベーカリー

5.3.2 菓子

5.3.3 飲料

5.3.4 乳製品

5.3.5 テーブル用甘味料

5.3.6 その他の用途

5.4 地域別

5.4.1 北米

5.4.1.1 アメリカ合衆国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.1.4 北米その他

5.4.2 ヨーロッパ

5.4.2.1 ドイツ

5.4.2.2 イギリス

5.4.2.3 イタリア

5.4.2.4 フランス

5.4.2.5 オランダ

5.4.2.6 ポーランド

5.4.2.7 ベルギー

5.4.2.8 スウェーデン

5.4.2.9 その他のヨーロッパ

5.4.3 アジア太平洋地域

5.4.3.1 中国

5.4.3.2 インド

5.4.3.3 日本

5.4.3.4 オーストラリア

5.4.3.5 インドネシア

5.4.3.6 韓国

5.4.3.7 タイ

5.4.3.8 シンガポール

5.4.3.9 アジア太平洋地域その他

5.4.4 南米アメリカ

5.4.4.1 ブラジル

5.4.4.2 アルゼンチン

5.4.4.3 コロンビア

5.4.4.4 チリ

5.4.4.5 ペルー

5.4.4.6 南米アメリカその他

5.4.5 中東およびアフリカ

5.4.5.1 南アフリカ

5.4.5.2 サウジアラビア

5.4.5.3 アラブ首長国連邦

5.4.5.4 ナイジェリア

5.4.5.5 エジプト

5.4.5.6 モロッコ

5.4.5.7 トルコ

5.4.5.8 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、財務情報(入手可能な場合)、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 Cargill, Incorporated

6.4.2 Ingredion Incorporated

6.4.3 Tate & Lyle PLC

6.4.4 Archer Daniels Midland Company

6.4.5 GLG Life Tech Corporation

6.4.6 Morita Kagaku Kogyo Co. Ltd

6.4.7 Pyure Brands LLC

6.4.8 Sunwin Stevia International, Inc.

6.4.9 Evolva Holding SA

6.4.10 Wisdom Natural Brands (SweetLeaf)

6.4.11 SweeGen Inc.

6.4.12 Arzeda Corp.

6.4.13 Guilin Layn Natural Ingredients Corp.

6.4.14 Zhucheng Haotian Pharma Co. Ltd

6.4.15 Steviva Brands Inc.

6.4.16 Xinghua GL Stevia Co., Ltd

6.4.17 Ganzhou Julong High-Tech Industrial Co. Ltd

6.4.18 Shandong Huaxian Stevia Co., Ltd.

6.4.19 Jining Aoxing Stevia Products Co., Ltd.

6.4.20 The Real Stevia Company AB

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***