ステレオリソグラフィー(SLA)技術3Dプリントの世界市場(2025-2030):用途別、エンドユーザー別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

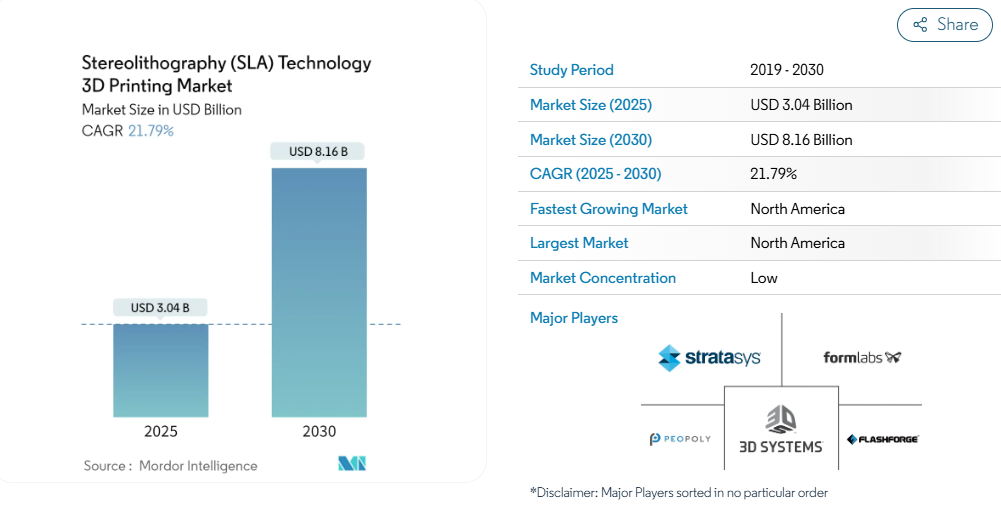

ステレオリソグラフィ技術の3Dプリンティング市場規模は、2025年に30.4億米ドルと推定され、予測期間(2025-2030年)のCAGRは21.79%で、2030年には81.6億米ドルに達する見込みです。

ステレオリソグラフィ(SLA)技術は、その精度と複雑なコンポーネントを製造する能力で高く評価され、拡大する3Dプリンティング市場の重要なコンポーネントとして際立っています。

SLA 3Dプリンティング分野の顕著なトレンドは、プリンターのスピードと効率の向上への絶え間ない取り組みです。メーカーは、より高速なレーザーシステムの製造やソフトウェアアルゴリズムの微調整に力を注いでおり、これらはすべて、精度に妥協することなくプリント時間を短縮することを目的としています。

- さらに、デスクトップSLAプリンターの手頃な価格と使い勝手の良さが、中小企業、趣味愛好家、教育機関の導入に拍車をかけています。後処理の自動化も重要な進歩です。樹脂洗浄と硬化を自動化するソリューションにより、生産ワークフローはより合理化され、大量生産におけるSLAの魅力が高まっています。2024年9月、FormlabsはSLAとSLSの後処理ツールの導入とともに、すでに45以上ある豊富なライブラリに2つの新しい材料を追加し、ポートフォリオを充実させました。これらの追加は、3Dプリンティングの用途を拡大し、ユーザーが最終的に消費者に受け入れられる部品を得るまでの道のりを簡素化することを目的としています。

- しかし、3Dプリンティングにハードルがないわけではありません。大きな課題は、産業グレードのSLAプリンターとその関連機器への高額な初期投資にあります。この技術的な障壁が、中小企業がSLA技術を採用するのを躊躇させることがよくあります。さらに、SLA印刷の後処理には労力と時間がかかります。部品が印刷されると、アルコールによる洗浄、サポート材の除去、サンディングなど、いくつかの重要な後処理工程が行われます。通常、これらの作業は手動で行われるため、ヒューマンエラーのリスクが内在しています。

ステレオリソグラフィ(SLA)技術の3Dプリンティング市場動向

医療分野が最も急成長する見込み

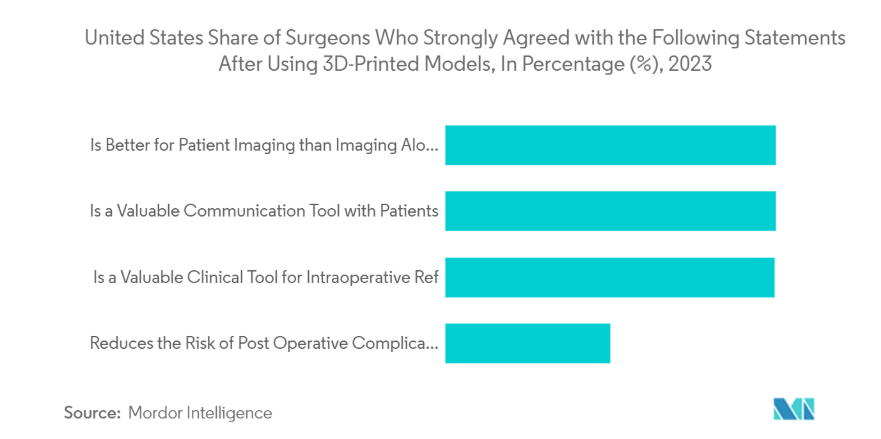

- SLA 3Dプリンティング市場は、複雑でカスタマイズされた医療ソリューションに対する医療部門の需要によって大きく後押しされています。この技術は、複雑な患者固有のモデルやデバイスを比類のない精度で製作する能力に長けており、医療用プロトタイピングと製造の状況を再構築しています。

- SLA技術は、サージカルガイド、補綴物、歯科用アライナー、解剖学的モデルの製作において極めて重要であり、術前計画と患者とのコミュニケーションの両方を強化します。各社は、歯科や医療の分野に合わせた製品を積極的に発表しています。例えば、2024年4月、ステレオリソグラフィ(SLA)と選択的レーザー焼結(SLS)のリーダー企業であるFormlabsは、歯科および医療用途に合わせたモデルとともに、半世紀ぶりとなる新しい3Dプリンタを発表しました。

- 生体適合性と滅菌性に優れた樹脂のユーティリティは、患者固有の医療機器の作成を容易にし、厳格な医療基準への準拠を保証します。さらに、医療目的の樹脂配合の革新により、SLAの用途が拡大し、特に整形外科やオーダーメイドのインプラントで利用されています。

- さらに、SLA技術用の樹脂材料の進歩が、医療領域での採用を後押ししています。例えば、Formlabsは6種類の新しい樹脂を発表しました。4種類の改良された汎用樹脂、迅速なプロトタイプや歯列矯正モデル用に調整された高速モデル樹脂、高精度の歯科作業用に設計された精密モデル樹脂です。

- 生体適合性と滅菌性に優れた樹脂を活用することで、産業界は厳しい医療基準に準拠した患者固有の医療機器を製造しています。さらに、特に医療用途の樹脂配合の革新により、整形外科やカスタムインプラントなどの分野にもSLAの用途が広がっています。

北米が最大級のシェア

- 北米は、強固な産業基盤と高度な製造技術への多額の投資により、SLA 3Dプリンティング市場で極めて重要な位置を占めています。この地域は、主要な3Dプリンティング企業を擁し、医療、航空宇宙、自動車などの重要な分野で広く採用されています。3D SystemsやFormlabsのような産業リーダーを擁する北米は、継続的なイノベーションとSLAソリューションの進化の最前線にあります。

- 北米では、特に米国の医療部門がSLA 3Dプリンティングを積極的に採用しています。地域企業は、医療用に調整された最先端の3Dプリンティングハードウェアと材料を導入しており、革新的なソリューションへの取り組みを強調しています。

- たとえば、カリフォルニアに拠点を置くProclaim Health社は、3Dプリントによってデンタルフロスに革命を起こし、歯と歯茎の健康を高めるツールの開発を目指しています。3Dプリンティングを活用し、表面品質、生体適合性、半透明性、費用対効果などの機能面を優先してデザインを微調整しています。

- 市場の成長は、FDAが3Dプリント医療機器を支持するなど、規制当局の承認によってさらに後押しされています。一方、航空宇宙と防衛の分野では、SLA技術をプロトタイピングに活用し、厳格な精度基準に準拠した軽量で複雑なコンポーネントを製作しています。

- 北米の学術研究機関は、SLA 3Dプリンティングをカリキュラムに組み込み、イノベーションを推進し、積層造形に熟練した労働力を育成する上で極めて重要です。たとえば、2024年にLeigh Universityは、3Dプリントリソースに対する需要の急増に対応するため、そのMountaintopキャンパスに最先端の3Dプリントハブを開設しました。このハブは現在、さらに10台のフィラメントプリンターと最先端の大型SLAプリンターを誇ります。

ステレオリソグラフィー(SLA)技術3Dプリンティング産業概要

イノベーションとカスタマイズを原動力とする世界的・地域的プレーヤーが市場を支配。医療、自動車、航空宇宙などの産業では、こうした技術革新の導入が進んでいます。主なプレーヤーには、3D Systems、Formlabs Inc.、Stratasys Ltd.、Peopoly、FlashForgeなどがあります。これらの企業は、高度な材料互換性、高精度プリンター、合理化されたワークフローを活用し、産業用と民生用の両方に対応しています。

イノベーションは競争戦略の要。各社は、新しい樹脂配合への投資、より高い印刷解像度の達成、効率性の向上、材料互換性の拡大に取り組んでいます。例えば、大手企業はソフトウェア・プロバイダー、材料サプライヤー、エンドユーザーと提携して、用途に特化したソリューションを共同開発しています。

北米とヨーロッパは、強固な産業基盤と活発な研究開発活動によってSLA 3Dプリンティング市場をリードしています。対照的に、アジア太平洋地域は、政府のイニシアチブ、コスト効率の高い製造、さまざまな分野での採用の増加により、強力な競争相手として急速に台頭しています。

ステレオリソグラフィ(SLA)技術の3Dプリンティング市場ニュース

- 2024年11月 Formnext 2024で3D Systemsは、積層造形(AM)分野の生産能力強化をターゲットとした革新的な技術と材料一式を発表すると発表しました。ラインナップに加わったPSLA 270プラットフォームは、ミッドフレームSLAソリューションで、新たに導入されたWash 400、Wash 400F、Cure 400システムと組み合わされます。このセットアップは、合理的でスケーラブルな後処理ソリューションを提供することで、一般的な生産ハードルに効果的に取り組んでいます。

- 2024年1月 ドイツのPartsToGo社は、Stratasys社から4台のステレオリソグラフィー(SLA)プリンターを追加購入し、能力を拡大しました。具体的には、Neo800プリンター3台とNeo450プリンター1台を導入し、現在のNeo450とNeo800のラインアップを強化しました。このアップグレードは、顧客の産業用途に合わせた、高品質、高精度、一貫した再現性のある部品を提供することを目的としています。時間の経過とともに、PartsToGoは単に3Dプリント機能を紹介することから、包括的なサービス局として運営するようになりました。

ステレオリソグラフィ(SLA)技術の3Dプリンティング市場レポート – 目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場インサイト

4.1 市場概要

4.2 産業の魅力 – ポーターのファイブフォース分析

4.2.1 サプライヤーの交渉力

4.2.2 消費者の交渉力

4.2.3 新規参入者の脅威

4.2.4 代替品の脅威

4.2.5 競争ライバルの激しさ

4.3 マクロ経済動向の市場への影響評価

5. 市場ダイナミクス

5.1 市場促進要因

5.1.1 ラピッドプロトタイピングの需要拡大

5.1.2 樹脂材料の進歩

5.2 市場の阻害要因

5.2.1 初期投資コストの高さ

5.2.2 後加工の必要性

6. 市場区分

6.1 用途別

6.1.1 プロトタイピング

6.1.2 ツーリング

6.1.3 最終用途製品

6.1.4 教育・研究

6.2 エンドユーザー産業別

6.2.1 自動車

6.2.2 医療

6.2.3 消費財

6.2.4 航空宇宙

6.2.5 製造業

6.2.6 教育

6.3 地域別

6.3.1 南米アメリカ

6.3.2 ヨーロッパ

6.3.3 アジア

6.3.4 オーストラリア・ニュージーランド

6.3.5 南米アメリカ

6.3.6 中東およびアフリカ

7. 競争環境

7.1 企業プロフィール

7.1.1 3D Systems Inc.

7.1.2 Formlabs

7.1.3 Stratysys

7.1.4 Peopoly

7.1.5 XYZ printing

7.1.6 FlashForge

7.1.7 Zortrax

7.1.8 B9Creations

7.1.9 Shining 3D

7.1.10 Prusa Research a.s

7.1.11 Anycubic

7.1.12 Phrozen Technology

7.1.13 Kudo3D

7.1.14 Asiga

7.1.15 MiiCraft

7.1.16 Uniz Technology LLC

*リストは網羅的ではありません

8. 投資分析

9. 市場の将来性

*** 本調査レポートに関するお問い合わせ ***