据え置き型ピストンコンプレッサー市場:タイプ別(ダイヤフラム、往復動)、吐出圧力別(7 bar以下、8~21.7 bar、21.7 bar以上)、駆動方式別、段数別、速度別、最終用途産業別 – グローバル予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**据え置き型ピストンコンプレッサー市場の概要、推進要因、および展望**

**市場概要**

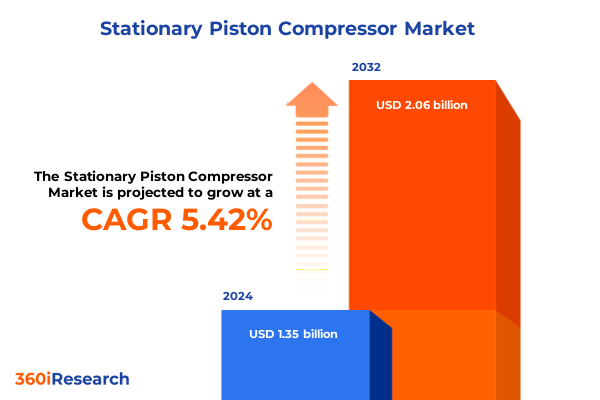

据え置き型ピストンコンプレッサー市場は、2024年に13.5億米ドルと推定され、2025年には13.8億米ドルに達し、2032年までに年平均成長率(CAGR)5.42%で20.6億米ドルに成長すると予測されています。据え置き型ピストンコンプレッサーは、往復動コンプレッサーとも呼ばれ、精密で高圧かつ断続的な圧縮空気やガスを必要とする産業分野において、基幹技術であり続けています。これらの機械は、数十年にわたり、純粋な機械装置から、効率性、排出ガス規制、稼働時間要件、および厳格なライフサイクルコストの精査を両立させるプラットフォームへと進化してきました。今日の調達および資産管理の議論は、ユニットの設備投資費用や設置費用だけでなく、エネルギー消費、分散サイトでの保守性、空気品質要件、およびデジタルオペレーションへの統合方法によっても推進されています。このため、据え置き型ピストンコンプレッサーは戦略的資産クラスと見なされており、その技術的設計選択(潤滑アプローチ、速度レジーム、段数、駆動タイプ、圧力能力)は、運用経済性、コンプライアンス義務、および特定の最終用途産業への適合性に直接影響を与えます。

**推進要因**

据え置き型ピストンコンプレッサー市場は、技術、政策、商業の各領域にわたるいくつかの変革的なトレンドによって再定義されています。

**1. 技術的進化とデジタル化:**

電化は、化石燃料を動力源とする原動機からの移行を意味し、排出量削減と総所有コストを優先する多くの購入者にとって、もはや将来の議論ではなく、積極的な調達基準となっています。この移行は、産業用エネルギー使用に対する規制の注目と、測定可能な効率向上を実現するために電動ドライブと高度な制御を組み合わせるOEM戦略によって強化されています。これと並行して、デジタル化はパイロット段階の話題から生産レベルの機能へと成熟しました。遠隔監視、状態ベースのサービス、予測分析は、新しいユニットやレトロフィットプログラムに段階的に組み込まれており、ダウンタイムの測定可能な削減とスペアパーツ消費の効率化を可能にしています。

**2. 規制圧力とエネルギー効率:**

エネルギー保全基準と機器固有の効率規制は、コンプレッサーの種類とサイズを問わず、メーカーに対する基準を引き上げており、より高い等エントロピー効率と厳格な制御戦略を重視した再設計を促しています。米国エネルギー省(DOE)のガイダンスや圧縮空気のベストプラクティスフレームワークは、システムレベルの最適化の運用価値を強化しており、これはコンポーネントのみのアップグレードよりも大きなエネルギーと信頼性の向上をもたらすことがよくあります。

**3. 貿易政策とサプライチェーンの再編:**

2024年から2025年にかけて施行または明確化された米国の関税措置および関連する貿易政策の累積的な影響は、世界の機器サプライチェーンに測定可能な摩擦を生み出し、据え置き型ピストンコンプレッサーのステークホルダーに具体的な影響を与えています。最近の米国通商代表部(USTR)の措置は、法定審査プロセスを経て広範な品目に対する関税適用範囲を更新し、場合によっては引き上げました。これにより、一部の輸入部品やアセンブリの着地費用が増加し、サプライヤーの認定サイクルが長期化し、原産国およびコンプライアンス文書に関連する管理負担が増大しました。購入者とOEMは、サプライヤーの多様化、ニアショアリングおよびリショアリングの選択肢の評価、そして関税の変動から利益を保護するための商業条件の再交渉を加速することで対応しています。関税率の変更だけでなく、貿易環境は物流および貨物における運用上の影響も生み出し、価格効果を複合的に増幅させています。地政学的な混乱に起因する輸送の変動やルート変更は、リードタイムの不確実性を高め、重く高価値の機械部品に不釣り合いな影響を与える混雑を引き起こしています。これに対し、調達チームはリードタイムのバッファを延長し、在庫戦略を見直し、より厳格なサプライヤーリスク評価を採用しています。これらの措置は、運転資本の需要を増加させ、一部の企業では製品導入を遅らせる要因となっています。さらに、自動化および機械部門のサプライヤーが、輸入コストの上昇を反映して追加料金を導入したり、価格を改定したりするにつれて、エンドユーザーはより高い初期取得費用に直面するか、関税中立的な調達代替案を見つけるためにより長い調達サイクルを受け入れる必要があります。これらの影響は、特殊なバルブ、精密鋳造品、電子制御モジュールなどの重要なサブコンポーネントが、高い関税の対象となる管轄区域から供給される場合に最も顕著であり、ターゲットを絞った再設計や代替供給源の認定を促しています。最終的に、政策主導の関税措置は、競争力学の再均衡も促進しました。国内サプライヤーおよび関税優遇管轄区域の施設は短期的な需要機会を享受し、一方、グローバルOEMは地域製造、部品の現地化、または関税還付や保税在庫管理などの関税回避戦略に投資しています。

**4. 顧客期待の変化:**

顧客の期待も進化しており、購入者はライフサイクルサービス契約、稼働時間保証、脱炭素化経路に焦点を当てています。これにより、メーカーやサービスプロバイダーは、ハードウェア、ソフトウェア、および資金調達を新しい商業的構造でバンドル化するインセンティブを得ています。

**5. セグメント別の技術的・商業的洞察:**

据え置き型ピストンコンプレッサーのセグメンテーションを理解することは、技術的選択が最終用途への適合性、コンプライアンス義務、およびアフターマーケット経済に直接結びつくため不可欠です。

* **タイプ別:** ダイヤフラム式(漏れに敏感な、汚染を許容しないガス処理に好適)と往復動式(高圧および断続的な運転が必要な場合に優れる)の区別は、汚染制御、許容される作動ガス、および周期的運転の適合性に違いをもたらします。

* **最終用途産業別:** 化学・石油化学、製造、石油・ガス、発電などの産業では、選択基準が異なります。化学グレードの用途では通常、ガス純度と特殊な構造材料が優先され、製造ラインでは稼働時間、デューティサイクル、エネルギー強度に重点が置かれ、石油・ガス用途では堅牢な高圧能力と堅牢性が求められ、発電ではプラント制御アーキテクチャと連携する予測可能で高可用性のシステムが必要です。

* **吐出圧力別:** 7 bar以下、8~21.7 bar、21.7 bar超のセグメンテーションは、機械設計の選択と段数に影響を与えます。低圧向け機械は体積効率と漏れを最小限に抑える潤滑戦略を重視し、中圧向けユニットは効率性とコンパクトさのバランスを取り、高圧向け機械は多段配置とより強力な材料を利用します。

* **潤滑方式別:** 潤滑式とオイルフリー式の選択は、メンテナンス体制、コンプレッサー内部、および最終製品の適合性を決定します。空気の純度や下流処理の感度が最重要視される分野では、オイルフリー設計の需要が高まっています。

* **駆動タイプ別:** ディーゼルエンジンと電動モーターの選択は、現場の排出量、制御の洗練度、および総所有コストを左右します。電動ドライブは高度な制御やデマンドレスポンスプログラムとより容易に連携しますが、ディーゼルは信頼性の高いグリッドアクセスがない遠隔地や移動設置において依然として重要です。

* **段数別:** 単段と二段の構成は、圧力と効率の目標と交差します。

* **速度別:** 高速、中速、低速の速度カテゴリは、振動管理、シールおよびバルブ寿命、および制御戦略に影響を与えます。

これらのセグメンテーション軸は、製品ファミリーを顧客要件にマッピングするための実用的な青写真を提供し、エンジニアリングチームがモジュラー設計、共通プラットフォーム制御、および部品の標準化を優先して複雑さを軽減しつつ、異なるデューティプロファイルに対応できるようにします。

**6. 地域ダイナミクス:**

地域ダイナミクスは、据え置き型ピストンコンプレッサー分野における製品設計の選択、調達の回復力、およびサービスモデルに大きく影響します。

* **米州:** 政策変更と関税措置により、国内製造、サプライヤーの現地化、および総ライフサイクルコストへの注目が高まっています。購入者は、より強力な現地サービスネットワークとスペアパーツのリードタイム短縮を期待しており、OEMとサービスパートナーは、地域の需要とコンプライアンス要件を満たすために能力を再配分しています。規制環境は、エネルギー効率と排出ガス説明責任の重要性も高めており、北米の購入者は電動ドライブ、高度な制御、および稼働時間とエネルギー性能を保証するサービス契約を優先しています。

* **EMEA(欧州、中東、アフリカ):** EMEA市場の多くは、厳格なエネルギーおよび排出ガス基準の早期採用者であり、高効率コンプレッサー、デリケートなプロセス向けのオイルフリー設計、およびプラントレベルのエネルギー管理をサポートする統合制御システムの需要を促進しています。インフラの信頼性が異なるEMEAの一部地域では、ハイブリッド駆動ソリューションと堅牢なメンテナンスネットワークが依然として重要です。この地域の効率と脱炭素化への規制の焦点は、OEMが国家およびEUレベルの政策手段に合致する高効率モデルとレトロフィット経路を導入するよう推進しています。

* **アジア太平洋地域:** コンプレッサー部品および完成品の密なサプライチェーンを引き続きホストしており、産業の電化と工場近代化において急速な需要成長を示しています。多くのAPACメーカーは、製品革新、デジタルサービスプラットフォーム、および現地製造に多額の投資を行っており、この地域は競争力のある供給拠点であると同時に、高度なコンプレッサー技術の急速に進化する市場でもあります。アジア太平洋地域全体のエネルギー効率投資と電化イニシアチブは、電動ドライブと統合デジタルサービスへの製品ミックスのシフトも促しています。

**展望と戦略的提言**

主要な機器メーカーとサービスプロバイダーは、効率性と電化のための製品再プラットフォーム化、予測メンテナンスをサポートするデジタルサービスの拡大、および関税や物流リスクに対する耐性を高めるための現地製造またはサプライチェーンの再設計という3つの戦略的優先事項で対応しています。

**1. 製品と技術の進化:**

複数のOEMはすでにIoTテレメトリーと予測メンテナンスサービスを自社の提供製品に組み込んでおり、遠隔監視と状態ベースのサービスを可能にすることで、予期せぬダウンタイムを削減し、スペアパーツの消費を最適化しています。これらのアフターセールス機能は、サブスクリプションサービスとして商業化されることが増えており、純粋なハードウェアマージンから、稼働時間と性能保証に結びついた経常収益ストリームへと価値の獲得をシフトさせています。規制上の効率義務が高まっている場合、企業は新しい等エントロピー効率指標を満たし、デリケートなプロセス産業向けのオイルフリーまたは低排出ガスバリアントを検証するためにR&Dを加速しています。

**2. サプライチェーンとサービスモデルの再構築:**

サプライヤーは、より迅速な部品供給を可能にし、主要な産業購入者にとって信頼できる関税中立的なパートナーとして認定されるために、地域生産ラインとアフターマーケット拠点の選択的な投資を行っています。制御サプライヤー、クラウド分析プロバイダー、およびサービスパートナーとの戦略的コラボレーションは、運用目標と持続可能性目標の両方を満たす統合ソリューションを提供するための一般的な経路になりつつあります。

**3. 行動可能な戦略的提言:**

外部からの混乱を競争優位に変えるために、現在の政策および技術トレンドに製品、調達、およびアフターマーケット戦略を合わせるための決定的な措置を講じる必要があります。

* **サプライヤーの多様化と関税リスクの軽減:** 関税に敏感なコンポーネントのサプライヤー多様化と短期的な調達代替案を優先し、関税軽減オプション、保税在庫戦略、および貨物変動のシナリオ計画を含む関税影響プレイブックを公式化します。

* **電化とデジタル化の加速:** グリッドアクセスと運用経済性が許す限り電化イニシアチブを加速し、電動ドライブを高度なコントローラーと組み合わせることで、デマンドレスポンスとエネルギー管理の統合を可能にします。これにより、現場の排出量が削減され、より厳格な効率基準に対応できるようになります。

* **デジタル監視と予測分析の組み込み:** 新しい機器とレトロフィットプログラムの両方にデジタル遠隔監視と予測分析を組み込み、反応的なメンテナンスから状態ベースのサービスへと移行します。これらの機能は、ダウンタイムのリスクを大幅に低減し、経常収益の機会を創出します。

* **規制と標準への積極的な対応:** 規制および標準の開発に積極的に関与し、等エントロピー効率指標や登録またはテスト義務を予測する製品レベルのコンプライアンスロードマップを準備します。早期の技術的整合は、手戻りコストを削減し、市場での差別化を生み出します。

* **アフターマーケットサービスの再構成:** アフターマーケット提供を再構成し、可用性と性能保証、地域部品倉庫、およびSKUの増殖を最小限に抑え、サービス応答時間を短縮するモジュラー設計を強調します。

これらの複合的な動きは、業界が初期の機器販売のみに焦点を当てるのではなく、コンプレッサー資産の全ライフサイクルに対応する技術とサービスのバンドルへと移行していることを示しています。

以下にTOCの日本語訳と詳細な階層構造を示します。

—

**目次**

1. **序文**

* 市場セグメンテーションと対象範囲

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* 据え置き型ピストンコンプレッサーネットワークにおけるIoT駆動型予知保全プラットフォームの導入による予期せぬダウンタイムの削減

* 据え置き型ピストンコンプレッサーにおけるエネルギー最適化のための可変速ドライブ技術の採用拡大

* 汚染のない空気を求める製薬・食品産業におけるオイルフリー圧縮システムの統合

* 厳格な世界的な騒音・排出ガス規制への準拠が低騒音コンプレッサー設計革新を推進

* サービスベースモデルとCompressor-as-a-Service(CaaS)提供への移行によるライフサイクルコスト管理の改善

* 過酷な条件下でのピストンコンプレッサー部品の寿命を延ばすための先進材料とコーティングの展開

* コンプレッサー設備の性能最適化と仮想コミッショニングのためのデジタルツインシミュレーションの拡大

6. **2025年米国関税の累積的影響**

7. **2025年人工知能の累積的影響**

8. **据え置き型ピストンコンプレッサー市場、タイプ別**

* ダイヤフラム

* 往復動

9. **据え置き型ピストンコンプレッサー市場、吐出圧力別**

* 8~21.7バール

* 21.7バール超

* 7バール以下

10. **据え置き型ピストンコンプレッサー市場、駆動タイプ別**

* ディーゼルエンジン

* 電動モーター

11. **据え置き型ピストンコンプレッサー市場、段数別**

* 単段

* 二段

12. **据え置き型ピストンコンプレッサー市場、速度別**

* 高速

* 低速

* 中速

13. **据え置き型ピストンコンプレッサー市場、最終用途産業別**

* 化学・石油化学

* 製造業

* 石油・ガス

* 発電

14. **据え置き型ピストンコンプレッサー市場、地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

15. **据え置き型ピストンコンプレッサー市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

16. **据え置き型ピストンコンプレッサー市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

17. **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* ベーカーヒューズ社

* D&Sエンジニアードプロダクツ社

* ゼネラル・エレクトリック社

* グッドリッチ社

* ハネウェル・インターナショナル社

* ロード社

* 三菱重工業株式会社

* 日本精工株式会社

* パーカー・ハネフィン社

* ロールス・ロイス社

* シェフラー・テクノロジーズAG & Co. KG

* シーメンスAG

* SKFグループ

* ティムケン社

* ウォーケシャ・ベアリングス社

18. **図目次 [合計: 32]**

* 世界の据え置き型ピストンコンプレッサー市場規模、2018-2032年(百万米ドル)

* 世界の据え置き型ピストンコンプレッサー市場規模、タイプ別、2024年対2032年(%)

* 世界の据え置き型ピストンコンプレッサー市場規模、タイプ別、2024年対2025年対2032年(百万米ドル)

* 世界の据え置き型ピストンコンプレッサー市場規模、吐出圧力別、2024年対2032年(%)

* 世界の据え置き型ピストンコンプレッサー市場規模、吐出圧力別、2024年対2025年対2032年(百万米ドル)

* 世界の据え置き型ピストンコンプレッサー市場規模、駆動タイプ別、2024年対2032年(%)

* 世界の据え置き型ピストンコンプレッサー市場規模、駆動タイプ別、2024年対2025年対2032年(百万米ドル)

* 世界の据え置き型ピストンコンプレッサー市場規模、段数別、2024年対2032年(%)

* 世界の据え置き型ピストンコンプレッサー市場規模、段数別、2024年対2025年対2032年(百万米ドル)

* 世界の据え置き型ピストンコンプレッサー市場規模、速度別、2024年対2032年(%)

* 世界の据え置き型ピストンコンプレッサー市場規模、速度別、2024年対2025年対2032年(百万米ドル)

* 世界の据え置き型ピストンコンプレッサー市場規模、最終用途産業別、2024年対2032年(%)

* 世界の据え置き型ピストンコンプレッサー市場規模、最終用途産業別、2024年対2025年対2032年(百万米ドル)

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

据え置き型ピストンコンプレッサーは、産業界から一般作業場に至るまで、幅広い分野で圧縮空気の供給源として不可欠な機械である。その名の通り、特定の場所に固定して使用されることを前提としたピストン式の空気圧縮機であり、空気を取り込み、ピストンの往復運動によって容積を減少させることで圧力を高め、圧縮空気を生成する。この基本的な原理は、多くの産業プロセスや空気圧工具の動力源として、現代社会の基盤を支えている。

このコンプレッサーの動作原理は、シリンダー内部でピストンが往復運動を繰り返すことにある。まず、ピストンが下降する際に吸気弁が開き、大気がシリンダー内に吸い込まれる。次に、ピストンが上昇すると吸気弁が閉じ、シリンダー内の空気が圧縮される。設定された圧力に達すると、排気弁が開き、圧縮された空気が吐出され、通常は貯蔵タンク(エアータンク)へと送られる。この一連のサイクルが連続的に行われることで、安定した圧縮空気の供給が可能となる。

主要な構成要素としては、空気を圧縮するシリンダーとピストン、その往復運動を回転運動から変換するコネクティングロッドとクランクシャフト、そしてこれらを駆動する電動モーターが挙げられる。また、吸気・排気を制御するバルブ機構、圧縮された空気を一時的に貯蔵し、脈動を緩和するエアータンク、設定圧力で運転を制御する圧力スイッチ、過圧を防ぐ安全弁なども重要な部品である。さらに、圧縮過程で発生する熱を冷却するための冷却フィンやファンも備わっていることが多い。

据え置き型ピストンコンプレッサーにはいくつかの種類がある。圧縮段数によって、一度の圧縮で所定の圧力に達する「一段圧縮式」と、複数のシリンダーで段階的に圧縮し、より高圧を得る「多段圧縮式」に大別される。多段圧縮式は、各段の間にインタークーラーを設けることで、圧縮熱による効率低下を防ぎ、高圧化と高効率化を実現している。また、潤滑方式では、シリンダー内部をオイルで潤滑する「給油式」と、オイルを使用しない「オイルフリー式」が存在する。オイルフリー式は、食品、医療、精密機器製造など、クリーンな圧縮空気が求められる分野で特に重宝される。

その用途は非常に幅広い。工場における各種空気圧工具(インパクトレンチ、グラインダーなど)の動力源、自動化ラインにおけるシリンダーやバルブの駆動、塗装作業、タイヤの空気充填、さらには小規模なサンドブラストや清掃作業に至るまで、多岐にわたる。特に、間欠的な使用や、比較的小容量で高圧が必要な場面において、その堅牢性と信頼性から高い評価を得ている。

据え置き型ピストンコンプレッサーの利点としては、構造が比較的単純であるため、堅牢で耐久性が高く、高圧の圧縮空気を生成できる点が挙げられる。また、部分負荷時の効率も比較的良好であり、初期導入コストもスクリューコンプレッサーと比較して抑えられる場合が多い。一方で、欠点としては、ピストンの往復運動に起因する騒音や振動が大きいこと、圧縮空気の脈動が発生しやすいこと(エアータンクで緩和)、連続運転には向かない場合があること、そして定期的なオイル交換やバルブ点検といったメンテナンスが必要であることが挙げられる。特に、騒音と振動は設置場所の選定において重要な考慮事項となる。

これらの特性から、据え置き型ピストンコンプレッサーは、その堅実な性能と多様なバリエーションにより、現代産業において依然として重要な役割を担い続けている。技術の進化により、より静かで高効率なモデル、あるいはIoT技術を活用した遠隔監視・診断システムを備えたモデルも登場しているが、その基本的な原理と信頼性は変わることなく、今後も様々な分野で必要不可欠な存在であり続けるだろう。