脊椎手術用機器の世界市場(2025-2030):種類別、術式別、手術技術別、手術環境別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

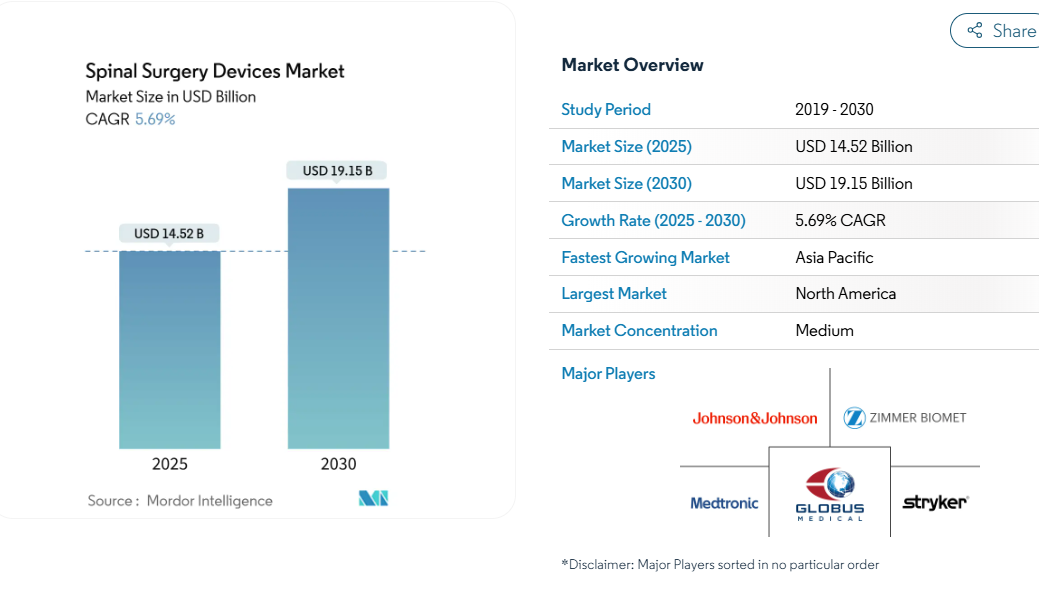

脊椎手術機器の市場規模は2025年に145億2,000万米ドルに達し、2030年には191億5,000万米ドルに達すると予測され、年平均成長率は5.69%で推移しています。

この拡大は、人口の高齢化、変性脊椎疾患の負担増、継続的な機器の革新に伴う手術件数の増加を反映しています。不安定性と変形に対する臨床の主役である固定器具に対する需要は根強く残っていますが、外科医は隣接部位の疾患を軽減するために動きを温存する代替医療を着実に採用しています。

ロボットガイダンス、リアルタイムナビゲー ション、3Dプリンターなどの精密技術は、手術時間の短縮と 施術精度の向上を実現し、病院におけるROI(投資対効果) の明確な論拠となっています。

合併症の発生率を下げ、回復を早める低侵襲的アプローチに報酬が支払われるため、外来患者への移行が強化され、先進的なプラットフォームに投資する施設レベルの競争が促進されます。

レポートの要点

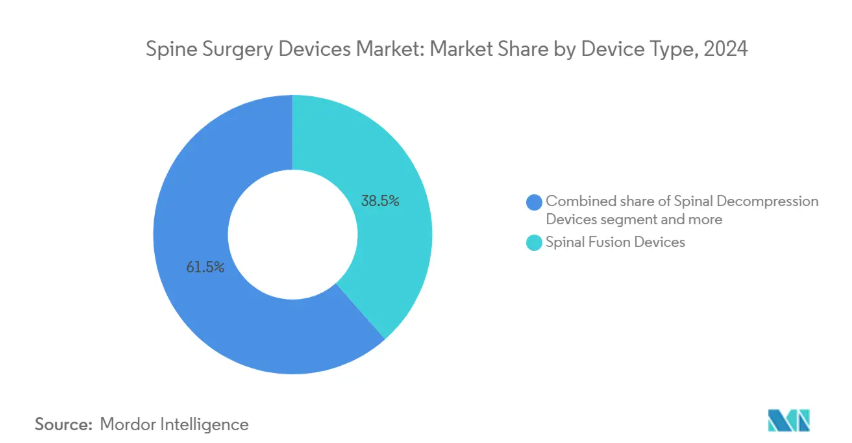

- 装置の種類別では、脊椎固定装置が2024年の脊椎手術装置市場シェアの38.46%を占め首位に立ち、運動温存/非固定装置が2030年までのCAGR 6.75%で最も急速に成長。

- 手術の種類別では、2024年の脊椎手術機器市場規模の56.58%をオープン脊椎手術が占め、2030年までのCAGRは5.91%で低侵襲脊椎手術が拡大すると予測。

- 手術技術別では、従来型ナビゲーション&画像誘導アプローチが2024年の市場収益シェア44.73%を占め、ロボット支援システムが2030年までのCAGR予測で最も高い6.26%を記録。

- 手術環境別では、病院が2024年の脊椎手術機器市場規模の67.29%を占め、一方、外来手術センターは同見通しのCAGR 6.38%で前進しています。

- 地域別では、北米が2024年に44.36%の売上シェアを獲得し、アジア太平洋地域は2030年までのCAGRが6.46%で最も急成長しています。

変性脊椎疾患と肥満の有病率の増加

腰痛のDALYは1990年の550万人から2021年には980万人に増加し、2050年には1,160万人を超えると予測されています[1]。65歳以上のコホートは2050年までに8,900万人に達し、すでに約2,750万人が脊柱変形を抱えながら生活しています。BMIが高いと、固定術後の隣接部位の変性[2]が促進されるため、可動域保持インプラントの利用が増加します。2050年までのメディケアによる手術件数の予測によると、器械を使用する手術は着実に増加しており、手術能力に対するプレッシャーが高まっています。そのため、医療提供者は、転帰を損なうことなく、より多くの症例数を治療できる低侵襲戦略を受け入れています。

低侵襲およびロボット支援脊椎手術の採用率の上昇

ロボットプラットフォームは、複雑な症例の手術時間を最大62分短縮すると同時に、外科研修生の間で97%に迫る臨床受容率を達成しています。完全内視鏡下頸椎手術は、開腹手術よりも合併症が少なく、85%以上の患者満足度を実現しています。多層症例にロボットを導入した場合、病院は患者1人当たり1,500シンガポールドルのコスト削減を報告しています。CMSはASCの手技リストを拡大し続け、脊椎専用コードの承認待ちであるにもかかわらず、脊椎外来に対する政策の勢いを示しています。医療システムはミニアクセス処置と精密なガイダンスを組み合わせることで差別化を図り、測定可能な金額別を推進。

リアルタイムAR/VRナビゲーションと3Dプリントインプラントにおけるブレークスルー

拡張現実ナビゲーションは、SPINAV無作為化試験[3]により、複雑な変形の治療に対する最初の高レベルのエビデンスを提供し、現在ではサブミリのペディクルスクリュー精度を達成しています。キュリテーバのトラベキュラーPEEKシステムは、60日以内にFDAの510(k)を取得し、成熟しつつある経路を裏付けています。患者専用のケージとリアルタイムのガイダンスを組み合わせることで、癒合率の向上と再置換術リスクの低減に見合った高価格設定が可能になります。

インプラント材料の絶え間ない進歩

チタンコーティングされたPEEKケージは、放射線 透過性モニタリングの利点を提供しながら、非コーティ ングデザインに匹敵する癒合率を実現します。Mo50 Re合金のFDA認可により、初期の試験で観察された破損がゼロであったレニウムベースのコンストラクトが導入されました。メドトロニックのTitan nanoLOCKのような表面改質されたデバイスは、骨形成を促進し、治癒期間を短縮し、外科医の信頼を強化します。

手技とインプラントのコストが高い;新興市場では支払者の適用範囲が限定的

フランスは整形外科インプラントの償還を25%削減し、2億3,100万ユーロの節約を目標に、デバイス不足を誘発。費用便益分析では、同種移植による頸椎固定術の1QALYあたりのコストは、PEEK製ケージの3,328米ドルに対して2,492米ドルであり、プレミアム戦略が難しい。ラテンアメリカの低侵襲プラットフォームへのアクセスは、高額な資本支出と断片的な保険適用によって制約されたままです。ベンダ ーは、臨床上のメリットを維持しつつ、初期費用を抑えたバリュー・エンジニアード・デザ インで対応しています。

厳しい複数法域の規制クリアランスタイムライン

EU MDRのフェーズは2028年まで延長され、デュアルトラック規制が適用されるため、市場投入までの期間が長くなり、研究開発リソースが規制関連業務に振り向けられます。FDAの510(k)は平均90〜180日であるのに対し、PMAは1年を超えることもあり、小規模なイノベーターのリスクが偏ります。承認の遅れは競争力を低下させ、アンメット・クリニカル・ニーズに対応できる最先端技術の普及を遅らせる可能性があります。

セグメント分析

デバイスの種類別: 融合医療のリーダーシップと運動機能温存の勢い

脊椎固定装置は、脊椎手術装置市場において2024年の売上シェア38.46%を占めました。ALIFやTLIFなどの躯体間処置は、再現性の高いバイオメカニクスと幅広い外科医の知識を提供し、この優位性を支えています。しかし、関節形成術は、運動温存が隣接部位の変性を緩和するというエビデンスに後押しされ、年平均成長率6.75%で上昇しています。腰椎椎間板置換術は現在、可動性を維持しながら、固定術に匹敵する疼痛軽減を実現しています[4]。長期的な治療結果によって安全性がさらに検証されるにつれて、脊柱手術用インプラントの市場規模は急速に拡大すると予測されています。

生物学的に活性な表面に対する臨床的需要は、固定と動きの両分野における材料革新を促進します。ナノテクスチャー加工を施したチタンや多孔質PEEKは、多段階固定術で観察される10%の非癒合率を低下させることを目的としています。金額別では、これらの機能をアウトカム追跡ソフトウエアと組み合わせることで、融合術の信頼性に対する外科医の懸念に対応しつつ、割高な定価設定につながる包括的な価値を提案しています。

手術の種類別: MISSが加速する中での開腹手術の回復力

開腹手術は、変形矯正や大規模な再建の必要性を反映して、2024年の売上高の56.58%を依然として占めています。しかし、低侵襲脊椎手術は、回復を早めたいという患者の要望と、入院期間を短縮したいという支払側の圧力に後押しされ、年平均成長率5.91%で進歩しています。メディケアの外来患者データでは、2010年から2021年にかけて脊椎症例が193%急増することが明らかになっており、効率性に見合った設定への手術の移行が強調されています。

内視鏡下椎間板摘出術の採用はこのシフトを示しており、その件数は2017年から2021年の間に8.58%増加したのに対し、開腹による微小椎間板摘出術は27.78%減少しました。病院はロボットやナビゲーションプラットフォームに投資することで、MISの適用範囲を複雑な病態にまで拡大し、脊椎手術機器市場が矯正の可能性を犠牲にすることなく小切開へと移行するのを支えています。

手術技術別: ロボットが従来のナビゲーションを上回る

従来型の画像誘導システムは2024年に44.73%の市場シェアを維持するものの、ロボット支援プラットフォームはCAGR 6.26%を記録し、精度の向上と手術室の効率化を求める医療機関を取り込みます。メタアナリシスでは、ロボットによるスクリュー留置の精度が95%を超え、術中の再手術率が低下することを確認。StrykerのQ Guidance with Copilotは革新的な機器とライブフィードバックを組み合わせ、Globus MedicalのExcelsiusHubはナビゲーション、ロボット工学、データ分析を統合しています。

ARガイダンス・モダリティは、ヘッドセットの視覚化とナビゲーション・オーバーレイを融合させた、次の地平を表しています。初期導入者の報告によると、精度はサブミリメートルですが、広く普及するかどうかはコスト削減とトレーニングの合理化にかかっています。複数のガイダンスツールを搭載したハイブリッド・スイートが標準治療になる可能性があり、脊椎手術機器市場は技術更新サイクルにさらに固定されます。

手術環境別: ASCの増加で病院優位に挑戦

2024年の売上高の67.29%を病院が占めていますが、外来手術センターはCAGR 6.38%で前進しています。ASCの脊椎手術は入院治療に匹敵する安全性を示す一方、アメリカでは年間1億4,000万米ドルの節約を実現。CMSが2025年に発表した、品質に準拠したASCのコンバージョンファクターは54.895米ドルで、大規模センターの収益性を高めます。

ミニアクセスアプローチや迅速な回復プロトコルを併用することで、外来治療の適応が変形症例や多層固定症例にも拡大されます。麻酔、ナビゲーション、ロボットのワークフローを最適化するプロバイダーは、支払者のインセンティブと患者の嗜好を捉えながら、より高度な急性期症例を安全にASC環境に移行することができます。

地域分析

北米は2024年の世界売上高の44.36%を占め、2030年までの年平均成長率は4.86%。支援的な償還、強固な臨床研究ネットワーク、精密技術の早期導入がこの地域のリーダーシップを支えています。FDAガイダンスは、継続的なデバイスの反復を促進する予測可能なクリアランス経路を提供します。市場プレーヤーは、競争力を維持するため、AIを活用したプランニングの研究開発を強化。

アジア太平洋地域の年平均成長率は6.46%で最速。中国とインドの都市部ではロボティックスイートに投資していますが、農村部では導入に格差があります。現地製造パートナーとの提携により、輸入関税を相殺し、価格に見合ったポートフォリオを構築することで、インフラが成熟するにつれて、ベンダーは販売台数を増加させることができます。

ヨーロッパはMDRによる規制の逆風にもかかわらずCAGR 5.38%を維持。各国はコスト管理を強化し、フランスの償還削減はすでにインプラントの供給力を低下させています。優れた治療成績を証明するサプライヤーはプレミアム価格を維持できるが、認証取得までの期間が長期化。南米と中東アフリカのCAGRはそれぞれ5.82%と6.01%で成長。医療費負担者が限定的であるため、ハイエンドシステムの普及はまだ限定的であり、サプライヤーは必要な機能を維持したままモジュール化された低価格の製品へと舵を切っています。

競合他社の状況

メドトロニックは、ナビゲーション、ロボット工学、AIプランニングを統合したAiBLEエコシステムに支えられ、市場をリードするプレーヤー。ジョンソン・エンド・ジョンソンは、デピューシンセの幅広いインプラントラインとMonarchロボットプラットフォームを活用しています。グローバス・メディカルとストライカーは、差別化された手術システムに注力しており、グローバスは統合神経モニタリング、ストライカーはナビゲーション中心のロボットを提供しています。

M&Aによるポートフォリオの再編成: グローバス・メディカルは2億5,000万米ドルでネブロを買収し、神経調節と構造インプラントを統合。Neo Medicalのような新興企業は、インプラントの在庫を削減し、ロッドの破損リスクを低減するAI主導型システムのMDR認証を取得。

競争優位性は、スタンドアロン機器から、外科医をベンダーのエコシステムに固定し、データ取得を簡素化するプラットフォーム統合へと移行しています。精度、手術時間、患者の転帰において測定可能な改善を実証したベンダーは、より強力なバイイング・グループ契約と長期的なサービス収益を確保します。

最近の産業動向

- 2025年4月 2025年4月:グローバス・メディカルが2億5,000万米ドルを投じてネブロ社の買収を完了し、慢性疼痛の神経調節ポートフォリオを拡大。

- 2025年2月 メドトロニックが変形矯正用AiBLEと統合したCD Horizon ModuLeXシステムを発売。

- 2024年12月 Neo Medical SAが脊椎のポートフォリオ全体でMDR認証を取得し、EUでの展開が可能に。

- 2024年10月 ストライカーがVertos Medical社の買収を完了し、腰部狭窄症に対する低侵襲治療の選択肢を拡大。

脊椎手術装置産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 変性脊椎疾患と肥満の有病率の増加

4.2.2 低侵襲・ロボット支援脊椎手術の採用増加

4.2.3 リアルタイムAR/VRナビゲーションと3Dプリントインプラントにおけるブレークスルー

4.2.4 外来脊椎手術に対するASCフレンドリーな償還制度

4.2.5 インプラント材料の絶え間ない進歩

4.2.6 AI主導の予測分析による手術計画と治療成績の向上

4.3 市場の阻害要因

4.3.1 高い手術費用とインプラント費用、新興市場における限られた支払者範囲

4.3.2 複数法域における厳しい規制クリアランスタイムライン

4.3.3 チタンとPEEK原料のサプライチェーン圧力

4.3.4 クラウドに接続されたロボットやARナビゲーション・システムを取り巻くデータ・セキュリティーと法的責任の懸念

4.4 サプライチェーン分析

4.5 規制情勢

4.6 技術的展望

4.7 ポーターのファイブフォース分析

4.7.1 新規参入の脅威

4.7.2 買い手の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額別、USD Million)

5.1 デバイス種類別

5.1.1 脊椎除圧デバイス

5.1.1.1 コルペクトミーシステム

5.1.1.2 椎間板切除システム

5.1.1.3 ファセトミー・システム

5.1.1.4 フォラミノトミーシステム

5.1.1.5 層切開システム

5.1.2 脊椎固定装置

5.1.2.1 頸椎固定装置

5.1.2.2 椎体間固定術

5.1.2.3 胸腰椎固定装置

5.1.2.4 その他

5.1.3 人工関節置換術/椎間板置換術用デバイス

5.1.4 骨折修復およびVCFデバイス

5.1.5 動作温存/非融合デバイス

5.2 手術の種類別

5.2.1 開腹脊椎手術

5.2.2 低侵襲脊椎手術(MISS)

5.3 手術技術別

5.3.1 ロボット支援システム

5.3.2 AR/VRナビゲーションシステム

5.3.3 従来型ナビゲーション&画像ガイドシステム

5.4 手術環境別

5.4.1 病院

5.4.2 外来手術センター(ASCs)

5.4.3 整形外科・脊椎専門クリニック

5.5 地域別

5.5.1 南米アメリカ

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 フランス

5.5.2.4 イタリア

5.5.2.5 スペイン

5.5.2.6 その他のヨーロッパ

5.5.3 アジア太平洋

5.5.3.1 中国

5.5.3.2 インド

5.5.3.3 日本

5.5.3.4 オーストラリア

5.5.3.5 韓国

5.5.3.6 その他のアジア太平洋地域

5.5.4 中東・アフリカ

5.5.4.1 GCC

5.5.4.2 南アフリカ

5.5.4.3 その他の中東・アフリカ地域

5.5.5 南米アメリカ

5.5.5.1 ブラジル

5.5.5.2 アルゼンチン

5.5.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 競合ベンチマーキング

6.3 市場シェア分析

6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

6.4.1 Alphatec Spine

6.4.2 AMTEC Co., Ltd.

6.4.3 Aspen Medical Products

6.4.4 B. Braun Melsungen AG

6.4.5 Baumer S.A.

6.4.6 Camber Spine

6.4.7 CoreLink Surgical

6.4.8 Exactech

6.4.9 Globus Medical

6.4.10 HighRidge Inc.

6.4.11 Johnson & Johnson Services, Inc.

6.4.12 Medtronic plc

6.4.13 Orthofix-SeaSpine Holdings

6.4.14 Orthopedic Implant Company (OIC)

6.4.15 RTI Surgical

6.4.16 SpineWave

6.4.17 Stryker Corporation

6.4.18 Víncula Biomédica

6.4.19 Xtant Medical

6.4.20 Zimmer Biomet Holdings

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***