特殊型PACSの世界市場(2025-2030):専門分野別、コンポーネント別、導入モデル別、エンドユーザー別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

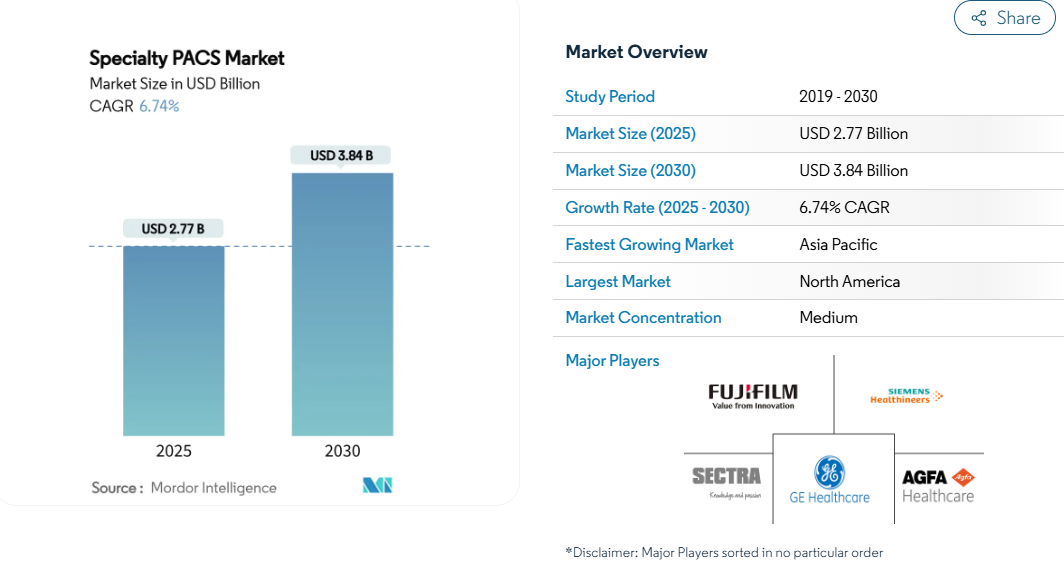

特殊型PACS市場規模は、2025年に27.7億米ドルで、2030年には38.4億米ドルに達すると予測され、期間を通じて6.74%のCAGRで成長すると予測されています。

企業全体での画像処理導入の増加、迅速なクラウド移行、AI対応のアーキテクチャが、特殊型PACS市場の長期的な収益の見通しを強化しています。

病院が総所有コストを削減するマネージドクラウドサービスを優先しているため、強固なサイバーセキュリティと規制コンプライアンスを備えたベンダーが大規模な契約を獲得しています。

一方、AIを活用したワークフロー・オーケストレーション・ツールは、画像処理量が急増し、分析による品質向上が報酬モデルに反映されるにつれて、不可欠なものとなっています。最新のクラウドプラットフォームとレガシー部門システムとの機能格差が拡大しているため、特に北米とアジア太平洋地域では、リプレースサイクルが活発化すると予想されます。

レポートの要点

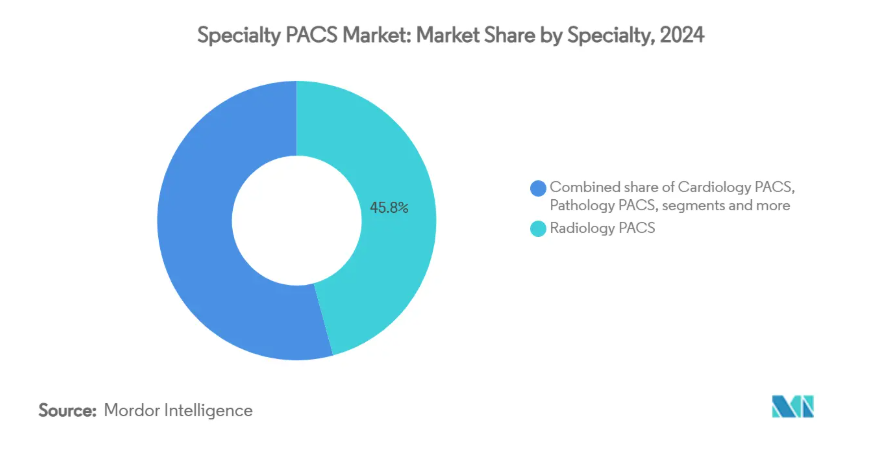

- 専門分野別では、放射線科が2024年のSpecialty PACS市場シェアの45.84%を占めていますが、眼科は2030年まで8.89%のCAGRで拡大すると予測されています。

- コンポーネント別では、ソフトウェアが2024年のSpecialty PACS市場規模の59.42%を占めトップですが、サービスは2025年から2030年にかけて8.42%のCAGRで拡大すると予測されています。

- 展開モデル別では、ウェブ/クラウドプラットフォームが2024年のSpecialty PACS市場シェアの57.48%を占め、CAGR 9.12%で成長する見込み。

- エンドユーザー別では、病院が2024年のSpecialty PACS市場規模の62.71%を占め、画像診断センターは年平均成長率8.26%の見込み。

- 地域別では、北米が2024年のSpecialty PACS市場シェアの44.43%を占め、アジア太平洋地域がCAGR 9.46%で急成長中。

イメージングデバイスの利用拡大

高度な光子計数CTとデジタルSPECTが2025年に商業展開に入り、画像処理スループットが向上し、モダリティの多様性が拡大。パンデミック後の環境ではポイントオブケア超音波の導入が引き続き進んでおり、プロバイダーは放射線室と同様にモバイル機器からのデータを簡単に管理できるSpecialty PACS市場のプラットフォームを選択せざるを得なくなります。冠動脈CTアンギオグラフィの診療報酬が2桁の伸びを示し、スキャン量がさらに増加しているため、ベンダーニュートラルなアーカイブの必要性が高まっています。このようなダイナミクスは、モダリティを横断してトリアージとレポーティングを自動化するAI主導のワークフローツールを後押しし、医療システムがレガシー契約を延長するのではなく、特殊PACS市場のインフラを近代化する理由を浮き彫りにしています。

慢性疾患の負担増

世界的な糖尿病の流行と高齢化により、眼科と循環器科の画像処理ワークフローが再構築されています。AIモデルは現在、糖尿病網膜症スクリーニングにおいて100%の感度を実現しており、眼科クリニックはSpecialty PACS市場環境に縦断的比較機能を組み込むことを促しています。また、心エコー検査では、正確な傾向分析を行うために統合された心血管情報システムが必要とされ、がん診療では、精密医療プロトコルに適合するために専門分野を超えた画像集約が求められています。

全社的な画像診断の採用

医療システムは、放射線科、循環器科、病理診断科にまたがる統合アーカイブを導入することで、部門ごとのサイロ化を進め、集学的治療の妨げとなるアクセスの障害を排除しています。北米のプロバイダーの95%以上が積極的なクラウド移行計画を策定しており、このシフトは、将来を見据えた投資のためにベンダーニュートラルなアーカイブが必須となり、Specialty PACS市場の取り込みを加速させます[1]。データの流動性が向上すると同時に、より大規模で多様なデータセットへのAIモデルの展開が合理化され、アルゴリズムの堅牢性と臨床的価値が高まります。

AI対応アーキテクチャの需要

所定の変更管理計画に関するFDAの2025年ガイダンスは、AIワークフローに対する病院の信頼を高めるきっかけとなっています。PACS-AIプラットフォームは現在、モダリティ・コンソールでのリアルタイムの推論を可能にし、文書化時間を45%短縮し、クリティカルケアへの対応を37.8%向上させています。クラウドネイティブな特殊PACS市場ソリューションは、高価なオンプレミスGPUクラスタなしで継続的なアルゴリズムトレーニングに必要な弾力性を提供し、早期導入学術センターを超えて予測分析の採用を進めています。

データセキュリティとプライバシーに関する懸念

Rhysidaのようなランサムウェアグループは画像アーカイブを標的にしており、ペンシルバニアのある侵害では6500万米ドルの和解金が支払われ、PACSの脆弱性に注目が集まっています。米国のサイバーセキュリティ要件の義務化が予定されているため、スペシャルティPACS市場のアップグレードが急務となっていますが、セキュリティ評価に時間がかかるため、稼働が遅れています。ベンダーは現在、ゼロトラストアーキテクチャとエンドツーエンドの暗号化を宣伝していますが、学習曲線が険しいため、臨床医の採用が遅れる可能性があります。

高額な設備投資と移行コスト

サプライチェーンの乱れにより、プレミアムスキャナーの価格に10万~20万米ドルが上乗せされ、買い替え予算が膨らんでいます。小規模の地域病院では、特殊なPACS市場プロジェクトが延期されることが多く、データのサイロ化のリスクが高まります。クラウドサブスクリプションは初期費用を最大30%削減しますが、CIOは定期的な費用と退出コストに警戒感を抱いています[2]。

セグメント分析

専門分野別 放射線科の優位が眼科の崩壊に直面

2024年のSpecialty PACS市場シェアの45.84%は放射線科が占め、これは急性期医療および外来医療における画像診断のバックボーンとしての地位を証明するものです。企業の画像処理予算が大容量の放射線ワークフローを優先しているため、採用は堅調に推移しています。一方、眼科は、糖尿病黄斑浮腫に97%の精度でフラグを付けるAI対応の網膜スクリーニングプログラムが拍車をかけ、2030年までのCAGR見通しで8.89%を記録しました。眼科の専門PACS市場規模は、公衆衛生機関が集団検診を主催し、旧来の部門別システムにはない縦断的な比較機能が求められるため、拡大すると予測されています。循環器科のPACSは、心エコー検査レポーティングスイートとの緊密な統合によって成長を続けており、デジタル病理学はヨーロッパでのテレパソロジーの義務化によって勢いを増しています。

神経学や女性の健康などの第2層の専門分野は、脳卒中検出や乳房密度評価のためのAIモジュールを統合しており、第3次センター以外への導入を促進しています。整形外科と皮膚科の分野では、スポーツ医薬品の需要とAI病変解析の恩恵を受けていますが、調達サイクルを長くする相互運用性のギャップに悩まされています。スペシャリティPACS市場は、最終的には、共通の企業バックボーンを共有しながら、専門分野のニュアンスを尊重する設定可能なワークフローを提供するベンダーに有利です。

コンポーネント別 ソフトウェア・アズ・ア・サービス(SaaS)飽和の中でサービスが急増

2024年のSpecialty PACS市場規模におけるソフトウェアのシェアは59.42%。しかし、サービス(ホスティング、移行、サイバーセキュリティ、AIモデル管理)は、病院の成果ベースの契約へのシフトにより、年平均成長率8.42%でソフトウェアを上回ると予測されています。人材不足を補い、新機能を迅速に導入するために、CIOがマネージドクラウドPACSを選択するケースが増えています。スペシャリティPACS市場では、定期的なバージョンアップに頼らず、24時間365日の監視と継続的なパフォーマンスチューニングを提供するベンダーが評価されています。

データセンターの統合と仮想化によりワークステーションの更新台数が減少するため、ハードウェアの収益は頭打ち。とはいえ、高解像度の診断ディスプレイやローカル・キャッシュ・アプライアンスは、待ち時間の影響を受けやすいユースケースには依然として不可欠です。画像処理量に連動するサブスクリプションモデルは、ベンダーのインセンティブとプロバイダの運用効率目標を一致させ、予算の予測可能性を提供します。

導入モデル別: クラウドアクセラレーションがインフラを再構築

Web/クラウド導入は、2024年のSpecialty PACS市場シェアの57.48%を占め、CAGR見通しも9.12%と最も高い。COVID-19はテレワーク政策に拍車をかけ、安全な遠隔読影の需要を定着させる一方、ランサムウェアの蔓延が経営陣を専門家による管理環境へと向かわせました。ハイブリッドアプローチは、重要なアーカイブをオンプレミスに保持しつつ、AI処理にクラウドの弾力性を活用することで、慎重なシステムに移行余地を与えます。特注のサイバーセキュリティ要件がある防衛や学術センターではオンプレミスの導入が続いていますが、ネットワークの帯域幅が向上するにつれてその割合は減少するでしょう。

クラウドネイティブ・アーキテクチャがリアルタイム分析と会話型レポーティングを実現。クラウドベースのSpecialty PACS市場環境で生成的AIディクテーションを使用している放射線科医は、生産性が20%向上し、労働力不足の中で士気が高まったと報告しています。また、セキュアなマルチテナント設計は更新を合理化し、週末のダウンタイムなしに、FDA認可のAIアルゴリズムを企業全体で同時に展開することができます。

エンドユーザー別:病院がリードする一方、画像診断センターは加速

病院は2024年のSpecialty PACS市場規模の62.71%を占め、放射線科、循環器科、病理学リポジトリを統合する企業画像診断への投資がその中心となっています。大規模なIDNは、規模の経済を活用して、ハードウェアとソフトウェアの一括サービス契約を交渉しています。しかし、画像診断センターは、支払者がより低コストの外来患者への処置を推進するため、2030年までの年平均成長率は8.26%になる予定です。このようなセンターでは、オンサイトのITが最小限で済むクラウドPACSが好まれており、迅速な拠点拡大が可能です。

外来手術センターと専門クリニックは、紹介を維持するために画像モダリティを追加し、筋骨格系と乳房の画像処理にAIトリアージを組み込んだ軽量の特殊PACS市場プラットフォームを選択します。学術機関では臨床試験用の研究用PACSの導入が続いており、設定可能な非識別化ワークフローの必要性が高まっています。

地域分析

北米は2024年にSpecialty PACS市場シェアの44.43%を占め、成熟した償還制度と最先端のクラウド戦略に支えられています。CMSの遠隔医療拡張とFDAのAIフレームワークは、迅速な製品反復のための寛容な環境を促進。キヤノン・メディカルが3,400万米ドルを投じてクリーブランドに建設した施設は、この地域の研究開発投資の牽引力を裏付けています。しかし、サイバーセキュリティの強化により、コンプライアンス費用が増加し、実装テストのサイクルが長くなっています。

アジア太平洋地域の年平均成長率は9.46%で、全地域の中で最速。クラウドPACSの採用によりITスタッフの不足が緩和され、プライベート・エクイティ・ファンドが地域の画像処理チェーンをターゲットにロールアップ戦略を展開。医療技術分野のAIは2028年までに2億5,000万米ドルに達すると予測され、画像処理ITの需要をさらに強化。

ヨーロッパでは、GDPRに対応したクラウドサービスや国境を越えたデジタルヘルス・プロジェクトにより、着実な導入が進んでいます。Philipsは、EUのプロバイダーにサービスを提供するために、AWS上でエンタープライズイメージングを拡張し、データプライバシーを保護しながら、自動化されたAIレポートを統合しました。とはいえ、各国の調達ルールが異なるため販売サイクルは長期化し、ベンダーは複数管轄の規制チームを維持する必要に迫られています。

競争環境

Siemens Healthineers, GE HealthCare, Agfa HealthCare, Philips, and Canon Medical Systemsなどのトップ企業がAIポートフォリオを拡大するために買収を実施。シーメンスは、2025年第1四半期に画像診断の売上高が7.6%急増し、年間6~8%の成長を目指す「New Ambition」プログラムは、デジタルサービスを深化させる戦略を示しています。GEヘルスケアによるMIMソフトウェアとIntelligent UltrasoundのAI事業の買収は、マルチモダリティ分析スイートを拡張。

クラウドファーストの参入企業は、従量課金と迅速な展開を推進し、インフラストラクチャーのオーバーヘッドを最小限に抑えたい外来センターと共鳴しています。しかし、FDAの厳格さとサービスレベル保証に対する顧客の要求は、幅広い規制およびサポートリソースを持つ既存企業に有利です。ベンダ中立のアーカイブは、独自のPACSサプライヤーにインターフェイスを開くか、またはシェア低下のリスクを負わせる圧力をかけ、契約のブレークメーカーとなっています。

AIアルゴリズムをめぐる知的財産権争いは激化しており、各社は臓器別検出モデルの特許確保を競っています。一方、モダリティ・ベンダーとAIの新興企業間の戦略的提携は、統合ソリューションを加速させ、機能ギャップを埋め、スイッチング・コストを引き上げています。

最近の産業動向

- 2025年2月 キヤノン医療がクリーブランド・クリニックと共同でクリーブランド・イメージング・イノベーション・ハブを設立するために3,400万米ドルを投資。

- 2025年1月 FDAがAI対応医療機器に関するガイダンス草案を発表。

- 2024年12月 GEヘルスケアはRSNA 2024で、アナリティクスを組み込んだTrue PACSを含む40以上のAIイノベーションを発表。

- 2024年11月 GEヘルスケアはRadNetと提携し、SmartTechnologyソリューションを通じて画像AIを商品化。

特殊PACS産業レポート目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 画像診断機器の利用拡大

4.2.2 慢性疾患の負担増

4.2.3 企業全体での画像処理導入

4.2.4 AI対応アーキテクチャの需要

4.2.5 診療報酬と連動した画像分析

4.2.6 分散型臨床試験と遠隔画像診断

4.3 市場の阻害要因

4.3.1 データセキュリティとプライバシーに関する懸念

4.3.2 高い設備投資と移行コスト

4.3.3 ベンダーロックインリスク

4.3.4 クラウド/AIのスキル格差

4.4 金額/サプライチェーン分析

4.5 規制情勢

4.6 技術的展望

4.7 ポーターのファイブフォース分析

4.7.1 新規参入の脅威

4.7.2 買い手の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額別)

5.1 専門分野別

5.1.1 放射線科PACS

5.1.2 循環器PACS

5.1.3 病理学PACS

5.1.4 眼科PACS

5.1.5 整形外科PACS

5.1.6 腫瘍学PACS

5.1.7 皮膚科PACS

5.1.8 神経学PACS

5.1.9 ウィメンズヘルスPACS

5.1.10 その他の専門PACS

5.2 コンポーネント別

5.2.1 ソフトウェア

5.2.2 サービス

5.2.3 ハードウェア

5.3 展開モデル別

5.3.1 オンプレミス型PACS

5.3.2 ウェブ/クラウド型専門PACS

5.3.3 ハイブリッドPACS

5.4 エンドユーザー別

5.4.1 病院

5.4.2 画像診断センター

5.4.3 外来手術センター&クリニック

5.4.4 研究機関・学術機関

5.4.5 その他

5.5 地域別

5.5.1 南米アメリカ

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 フランス

5.5.2.4 イタリア

5.5.2.5 スペイン

5.5.2.6 その他のヨーロッパ

5.5.3 アジア太平洋

5.5.3.1 中国

5.5.3.2 日本

5.5.3.3 インド

5.5.3.4 オーストラリア

5.5.3.5 韓国

5.5.3.6 その他のアジア太平洋地域

5.5.4 中東・アフリカ

5.5.4.1 GCC

5.5.4.2 南アフリカ

5.5.4.3 その他の中東・アフリカ地域

5.5.5 南米アメリカ

5.5.5.1 ブラジル

5.5.5.2 アルゼンチン

5.5.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

6.3.1 Agfa HealthCare

6.3.2 Canon Medical Systems

6.3.3 Fujifilm Holdings Corporation

6.3.4 Merative L.P.

6.3.5 McKesson Corporation

6.3.6 Novarad

6.3.7 Philips Healthcare

6.3.8 Sectra AB

6.3.9 Siemens Healthineers

6.3.10 Topcon Corporation

6.3.11 GE Healthcare

6.3.12 Carestream Health

6.3.13 Change Healthcare (Optum, Inc.)

6.3.14 Intelerad Medical Systems

6.3.15 RamSoft

6.3.16 Visage Imaging

6.3.17 Infinitt Healthcare

6.3.18 Konica Minolta Healthcare

6.3.19 Cerner Corporation (Orcale Health)

6.3.20 Hyland Healthcare

6.3.21 Mach7 Technologies

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***