大豆食品・飲料市場:製品タイプ(枝豆、味噌およびテンペ、豆乳)、包装形態(冷凍、冷蔵、常温)、原料、用途、流通チャネル別 – 世界市場予測2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 大豆食品・飲料市場:市場概要、推進要因、および展望に関する詳細分析

**市場概要**

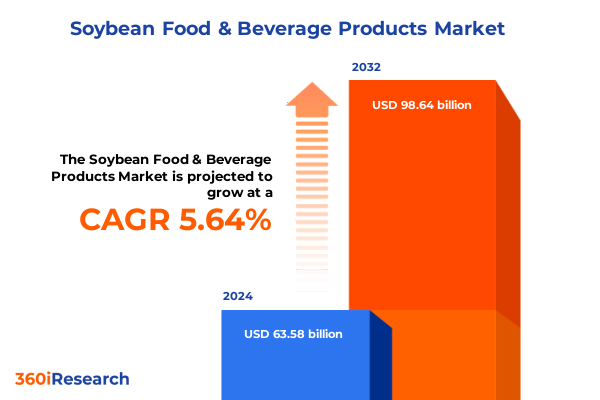

大豆食品・飲料市場は、健康志向の高まりとイノベーションの推進により、急速な拡大を遂げています。2024年には635.8億米ドルと推定され、2025年には672.1億米ドルに達し、2032年までに年平均成長率(CAGR)5.64%で986.4億米ドルに達すると予測されています。この成長は、高品質な植物性タンパク質と持続可能な栄養源に対する消費者の需要増加によって牽引されています。

製品タイプ別に見ると、枝豆(生鮮・冷凍)、味噌、テンペ、豆乳(フレーバー付き・プレーン)、大豆プロテインアイソレート(濃縮・粉末)、豆腐(レギュラー・絹ごし・発芽)など、多岐にわたる製品が市場に投入されています。これらはそれぞれ、独自の配合、加工、流通戦略を必要とします。包装形態は、冷凍、冷蔵、常温保存の各形式があり、それぞれ異なる加工技術、温度管理ロジスティクス、および賞味期限管理が求められます。供給源は、従来型、非遺伝子組み換え(Non-GMO)、オーガニックに分類され、価格設定、認証、消費者認識に影響を与え、サプライチェーンの透明性とコンプライアンスがブランドポジショニングと市場成功に不可欠です。用途は飲料と食品セグメントに分かれ、流通チャネルはフルサービスレストラン、ホテル、教育機関、クイックサービスレストランなどのフードサービス環境と、コンビニエンスストア、オンライン小売プラットフォーム、専門店、スーパーマーケット、ハイパーマーケットなどの小売経路に細分化されます。

**市場の推進要因**

大豆食品・飲料市場の成長は、複数の強力な推進要因によって支えられています。

1. **健康志向と消費者需要の変化:**

* 消費者の間で、高品質な植物性タンパク質と持続可能な栄養オプションへの需要が拡大しています。

* 2025年の食事ガイドライン諮問委員会が、心臓の健康と食物繊維摂取を支援する目的で、豆類、レンズ豆、エンドウ豆、種子、ナッツ、および大豆を含むその他の植物ベースのタンパク質をタンパク質食品群の優先事項として位置づけるなど、保健当局が植物由来のタンパク質源を積極的に推奨しています。

* 高タンパク質、低コレステロールの代替品に対する消費者の嗜好が進化し、従来の豆腐や豆乳以外の多様な形式への関心が高まっています。

* 「クリーンラベル」運動が広がり、メーカーは原材料リストを短縮し、認識可能な植物成分を組み込むことで、自然さを重視する傾向にあります。

* 北米では、風味を強化した調理済みフォーマットや発芽豆腐が、フレキシタリアンやGLP-1薬の使用者を魅了し、クリーンラベル、追加の栄養上の利点、簡素化された調理プロトコルを提供することで、豆腐が新たな人気時代を迎えています。

* 認知機能の健康や機能性栄養のために強化された豆乳飲料が、ミレニアル世代やGLP-1薬の使用者を中心に、乳製品や超加工食品の代替品として注目を集めています。

2. **イノベーションと技術的進歩:**

* 大豆カテゴリーにおけるイノベーションは、もはや製品の風味や食感に限定されません。精密発酵や微生物培養技術により、腸脳バランスを強化する発酵繊維や、従来の豆乳製剤では稀な必須微量栄養素を強化した飲料など、新しい大豆由来成分の開発が可能になっています。

* タンパク質ポートフォリオの多様化(エンドウ豆や小麦以外)により、心臓の健康、スポーツパフォーマンス、クリーンラベル成分に焦点を当てた多様な消費者セグメントのパーソナライズされた栄養ニーズを満たすように設計された濃縮物や粉末形式など、大豆タンパク質の技術的適応性が再評価されています。

* 精密発酵、3Dプリンティング、高度なマイコプロテイン発酵技術などの技術的ブレークスルーは、風味、食感、動物由来タンパク質との価格平価に関する長年の課題を解決する新しい大豆ベースの成分を解き放っています。

* 大手アグリビジネス企業は、フードテックスタートアップとの提携や高スループットR&Dプラットフォームの展開を通じて、代替タンパク質ソリューションを試験的に導入し、食品、飲料、機能性栄養アプリケーション間の伝統的な境界線を曖昧にする分野横断的なイノベーションを促進しています。

3. **持続可能性の要請:**

* 食品企業は、大豆栽培に関連する土地利用の影響や森林破壊について厳しく監視されており、規制機関はより厳格なラベリングフレームワークを導入し、森林破壊のない調達を奨励しています。

* 業界関係者は、再生農業イニシアチブを試験的に導入し、サプライチェーンのトレーサビリティに投資し、地域の生産者と協力して環境目標と商業目標を整合させることで対応しており、責任ある調達と企業の説明責任の新たなベンチマークを設定しています。

* 欧州連合が動物飼料用の大豆輸入に依存していることや、森林破壊を抑制するための環境規制の強化が、国内の代替タンパク質生産への投資を促進し、農家の収入源を多様化するための政府支援イニシアチブを刺激しています。

4. **規制の明確化:**

* 2025年には、植物ベース食品のラベリングに関する定義とガイドラインが合理化され、一貫性と消費者の信頼が促進される予定です。

* 植物ベースの定義に関する規制の明確化が進むことで、市場参入が合理化され、消費者のアクセスが拡大するとともに、誤解を招く主張のリスクが軽減されます。

**展望と課題**

大豆食品・飲料市場は、将来に向けて大きな可能性を秘めていますが、いくつかの課題にも直面しています。

1. **課題:**

* 大豆のホルモンへの影響に関する誤解が依然として存在し、地域ごとのラベリング基準の不整合が信頼と透明性を妨げる可能性があります(ただし、2025年には規制当局がこれに対処する予定です)。

* 普遍的な消費者採用を達成することには課題があります。

* **2025年の米国関税政策:** 米国は、輸入製品に一律10%の関税を課し、中国、ブラジル、インドネシアなどの主要貿易相手国にはさらに高い関税を課すという複雑な関税政策を導入しました。これにより、大豆由来の必須商品にコスト圧力がかかり、業界全体で調達戦略の迅速な調整が促されています。特に、2025年5月中旬以降に到着する米国産大豆の中国への輸出には、合計44%の関税が課せられています。これにより、経済的インセンティブはブラジル産やアルゼンチン産大豆へとシフトしており、米国輸出業者は契約の見直しや代替市場の模索を迫られています。さらに、V.O.S. Selections, Inc.対米国訴訟における緊急関税命令の違憲判決など、法的課題も浮上しており、関税政策の継続性に対する不確実性が高まっています。これらの動向は、輸入コスト予測の変動性を増幅させ、サプライチェーン幹部のリスク評価を再構築し、戦略的計画フレームワークに法的偶発事象を組み込む必要性を生じさせています。

2. **展望と戦略的指針:**

* 業界リーダーは、イノベーションと明確なコミュニケーションのバランスを取り、経験豊富な採用者と新規消費者の両方が拡大する市場を明確かつ自信を持ってナビゲートできるようにすることが求められます。

* **サプライチェーンの多様化:** 複数の供給源からの調達戦略を確立することで、地域の関税引き上げや地政学的混乱のリスクを軽減することが不可欠です。アジャイルなロジスティクスパートナーシップやニアショアリングイニシアチブを採用することで、回復力をさらに強化し、変動する貿易環境下でも原材料への信頼性の高いアクセスを確保できます。

* **次世代食品技術への投資:** 精密発酵、マイコプロテイン統合、高度な加工プラットフォームにR&Dリソースを割り当てる企業は、味、食感、栄養のパーソナライゼーションにおいて競合他社を凌駕する立場にあります。フードテックスタートアップや学術研究センターとのコラボレーションは、製品の市場投入までの時間を短縮し、健康志向の消費者セグメントでプレミアムなポジショニングを確立する独自の成分ソリューションを育成できます。

* **農業生産者および持続可能性連合とのパートナーシップ強化:** 長期的な原材料供給を確保し、高まる企業の社会的責任基準を満たすためには、農業生産者および持続可能性連合とのパートナーシップを強化することが不可欠です。再生農業プログラムや認証イニシアチブへの参加は、環境影響報告を強化するだけでなく、倫理的意識の高い消費者や機関投資家の間でブランドの信頼性を高めます。

* **地域別の成長:** 米州地域では、健康志向の消費者、フレキシタリアンの食生活、小売チャネルの拡大により、大豆ベースの食品・飲料への強い消費者エンゲージメントが見られます。欧州・中東・アフリカ地域では、厳しい持続可能性目標と、輸入タンパク質飼料への依存度を低減するための規制枠組みが市場動向を形成しています。アジア太平洋地域は世界最大の大豆輸入地域であり、中国が関税の引き上げにもかかわらず世界の出荷量の大部分を吸収しています。中国以外では、日本や韓国で豆腐、味噌、醤油のイノベーションが現地消費者の嗜好に合わせて採用され、大豆消費が増加しています。東南アジア市場では、調理済み枝豆や携帯可能な大豆ベースのスナックなど、利便性を重視したフォーマットへの関心が高まっています。

* **主要企業の役割:** Cargill、ADM、Blue Diamond Growers、Danone、Kikkomanなどの業界大手は、既存のサプライチェーンとブランド力を活用して大豆イノベーションを加速させています。これらの企業は、強化された豆乳製品、高タンパク質スナック、プレミアム豆腐製品を展開し、増加するベジタリアンおよびフレキシタリアン人口に対応しつつ、クリーンラベルの透明性を維持しています。ADMは、更年期症状の緩和や心臓の健康に対する健康上の利点が十分に文書化されているNovaSoy大豆イソフラボン抽出物で差別化を図っています。また、PepsiCoとCargillの提携のように、再生農業実践を推進するための協力的なアライアンスは、持続可能性とサプライチェーンの回復力への広範な業界シフトを強調しています。

これらの戦略的優先事項をロードマップに統合することで、業界リーダーはコスト構造を最適化し、製品を効果的に革新し、急速に進化する大豆食品・飲料分野における競争優位性を強化できるでしょう。

目次

1. 序文

1.1. 市場セグメンテーションと対象範囲

1.2. 調査対象年

1.3. 通貨

1.4. 言語

1.5. ステークホルダー

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

5. 市場インサイト

5.1. 腸の健康のために食物繊維とプロバイオティクスを強化したグルテンフリー大豆麺の急増

5.2. 活きた培養菌と無糖の高タンパク大豆ヨーグルト代替品の革新

5.3. 免疫サポートのためにビタミンDとB12を強化したコールドプレス大豆乳の人気上昇

5.4. 伝統的な大豆品種と最小限の加工を用いたクリーンラベル豆腐品種の開発

5.5. シングルサーブ包装における大胆な世界的フレーバープロファイルを持つ常温保存可能な大豆ベース調理ソースの拡大

5.6. 筋肉回復と持久力をターゲットとした機能性飲料への大豆ペプチド注入の統合

5.7. 風味と健康のために植物抽出物をブレンドした非遺伝子組み換え発酵大豆調味料の採用

5.8. 高食物繊維スナックバーやベーカリー製品へのアップサイクル大豆皮繊維への投資増加

6. 2025年米国関税の累積的影響

7. 2025年人工知能の累積的影響

8. **大豆食品・飲料**市場、製品タイプ別

8.1. 枝豆

8.1.1. 生

8.1.2. 冷凍

8.2. 味噌とテンペ

8.2.1. 味噌

8.2.2. テンペ

8.3. 豆乳

8.3.1. フレーバー付き

8.3.2. 無調整

8.4. 大豆分離タンパク

8.4.1. 濃縮物

8.4.2. 粉末

8.5. 豆腐

8.5.1. 木綿豆腐

8.5.2. 絹ごし豆腐

8.5.3. 発芽豆腐

9. **大豆食品・飲料**市場、包装別

9.1. 冷凍

9.2. 冷蔵

9.3. 常温保存可能

10. **大豆食品・飲料**市場、原料別

10.1. 従来型

10.2. 非遺伝子組み換え

10.3. オーガニック

11. **大豆食品・飲料**市場、用途別

11.1. 飲料

11.1.1. 濃縮物

11.1.2. 調理済み飲料

11.2. 食品

11.2.1. 原材料

11.2.2. スナック

12. **大豆食品・飲料**市場、流通チャネル別

12.1. フードサービス

12.1.1. フルサービスレストラン

12.1.2. ホテル

12.1.3. 機関

12.1.4. クイックサービスレストラン

12.2. 小売

12.2.1. コンビニエンスストア

12.2.2. オンライン小売

12.2.3. 専門店

12.2.4. スーパーマーケットおよびハイパーマーケット

13. **大豆食品・飲料**市場、地域別

13.1. アメリカ大陸

13.1.1. 北米

13.1.2. 中南米

13.2. 欧州、中東、アフリカ

13.2.1. 欧州

13.2.2. 中東

13.2.3. アフリカ

13.3. アジア太平洋

14. **大豆食品・飲料**市場、グループ別

14.1. ASEAN

14.2. GCC

14.3. 欧州連合

14.4. BRICS

14.5. G7

14.6. NATO

15. **大豆食品・飲料**市場、国別

15.1. 米国

15.2. カナダ

15.3. メキシコ

15.4. ブラジル

15.5. 英国

15.6. ドイツ

15.7. フランス

15.8. ロシア

15.9. イタリア

15.10. スペイン

15.11. 中国

15.12. インド

15.13. 日本

15.14. オーストラリア

15.15. 韓国

16. 競合情勢

16.1. 市場シェア分析、2024年

16.2. FPNVポジショニングマトリックス、2024年

16.3. 競合分析

16.3.1. Archer Daniels Midland Company

16.3.2. Cargill, Incorporated

16.3.3. Wilmar International Ltd.

16.3.4. Bunge Limited

16.3.5. Louis Dreyfus Company B.V.

16.3.6. DuPont de Nemours, Inc.

16.3.7. Kerry Group PLC

16.3.8. The Hain Celestial Group, Inc.

16.3.9. Vitasoy International Holdings Limited

16.3.10. Eden Foods, Inc.

16.3.11. Nasoya Foods USA, LLC

16.3.12. House Foods America Corporation

16.3.13. YEO HIAP SENG Ltd.

16.3.14. Sanitarium by Australian Health and Nutrition Association Ltd.

16.3.15. Earth’s Own Food Company Inc.

16.3.16. Danone SA

16.3.17. Campbell Soup Company

16.3.18. Soy Vay Enterprises

16.3.19. PureHarvest

16.3.20. DAIYA FOODS INC.

16.3.21. Fuji Oil Co., Ltd.

16.3.22. Batory Foods

16.3.23. Burcon NutraScience Corporation

16.3.24. Chaitanya Agro Biotech Pvt. Ltd.

16.3.25. CHS Inc.

16.3.26. Crown Soya Protein Group Company

16.3.27. Devansoy Inc.

16.3.28. Kellogg Company

16.3.29. Farbest-Tallman Foods Corporation

16.3.30. Foodchem International Corporation

17. 図表リスト [合計: 30]

18. 表リスト [合計: 1107]

*** 本調査レポートに関するお問い合わせ ***

大豆は、古くから日本を含む東アジアの食文化を支え、今日では世界中で価値が再認識されている重要な食材である。豊富な栄養価と多様な加工性から、大豆食品・飲料は、人々の健康維持と食の豊かさに貢献してきた。特に日本では、味噌、醤油、豆腐、納豆といった伝統的な大豆製品が、日々の食卓に欠かせない存在として深く根付いている。

大豆の最大の魅力は、その優れた栄養バランスにある。良質な植物性タンパク質を豊富に含み、必須アミノ酸をバランス良く摂取できるため、「畑の肉」とも称される。食物繊維、ビタミンB群、ミネラルも豊富で、女性の健康維持に役立つイソフラボンは骨粗しょう症予防や更年期症状緩和に寄与すると期待される。また、コレステロールを含まず不飽和脂肪酸が多いため、心血管疾患リスク低減にも繋がると考えられる。

日本の食文化において、大豆は多岐にわたる姿で親しまれてきた。豆腐は、滑らかな舌触りと淡白な味わいから、冷奴、味噌汁の具、煮物など多様な料理に活用され、油揚げ、厚揚げといった加工品も豊富である。味噌は、大豆と麹、塩を発酵させた調味料で、味噌汁の他、和え物や煮込み料理にも用いられる。