大豆派生物市場(製品別:大豆油、大豆タンパク、豆乳、大豆ミール、大豆レシチン、その他;供給源別:遺伝子組換え、非遺伝子組換え)-グローバル産業分析、規模、シェア、成長、動向、および予測、2025年~2035年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

大豆派生品市場に関する本レポートは、2025年から2035年までの期間における市場規模、シェア、成長トレンド、および予測を詳細に分析しています。

市場概要と予測

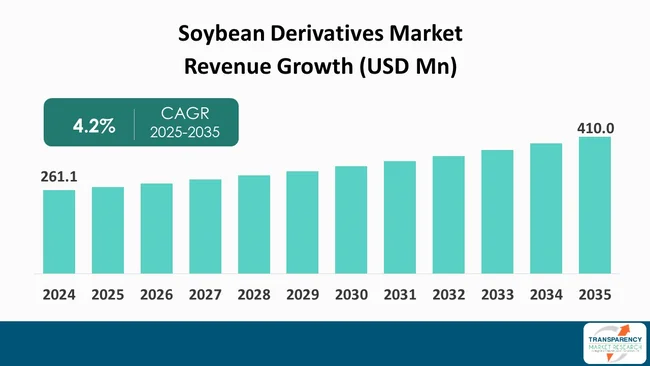

世界の大豆派生品市場規模は、2024年に2億6,110万米ドルと評価され、2035年までに4億1,000万米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は4.2%と見込まれており、高タンパク質動物飼料の需要増加と消費者の健康意識の高まりが市場成長の主要な推進要因となっています。

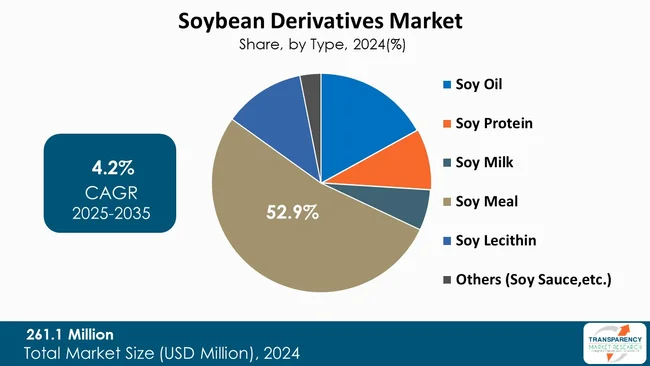

2024年時点では、アジア太平洋地域が市場を支配し、収益シェアの41.2%を占めています。また、タイプ別では大豆ミールセグメントが52.9%を占め、市場をリードしています。市場の主要企業には、ADM、Bunge、Cargill、Wilmar International、CHS Inc.などが挙げられます。

アナリストの見解と市場導入

大豆派生品市場は、農業および産業分野においてダイナミックかつ戦略的に重要なセグメントです。大豆ミール、大豆油、大豆タンパク質成分、レシチン、大豆由来分離物・濃縮物など、幅広い製品を網羅し、食品、飼料、工業用途で利用されています。大豆ミールは、家畜および水産養殖の栄養における中心的役割と、大豆加工の主要な生産物としての地位を反映し、依然として支配的なセグメントです。アジア太平洋地域は、その巨大な消費基盤、確立された家畜・水産養殖産業、大豆ベースの食品および工業製品への高い需要により、市場を牽引しています。加工技術の進歩、製品ポートフォリオの拡大、バイオプラスチック、インク、接着剤などの工業用途への大豆派生品の統合が、市場の価値と多様性を高めています。全体として、大豆派生品市場は、幅広い用途、地域的な優位性、伝統的および工業的用途における大豆ベース製品の採用増加に支えられ、回復力と成長潜在力を示し続けています。

大豆派生品は、大豆ミール、大豆油、大豆タンパク質成分、大豆レシチン、大豆由来分離物・濃縮物など、大豆の加工によって得られる付加価値製品の幅広い選択肢をカバーしています。これらは栄養バランスが取れ、機能的かつ経済的に実行可能な主要成分として、様々な産業で利用されています。動物飼料における高タンパク質の需要増加が市場の主要な推進要因であり、大豆ミールは鶏、魚、家畜の飼料において最も一般的なタンパク質源の一つです。また、大豆油は現在、世界中で需要の高い食用油であり、その大部分は食品加工、包装食品、バイオ燃料生産での使用によって促進されています。植物性タンパク質の利用増加も、ベーカリー、代替肉、乳製品代替品、スポーツ栄養における大豆タンパク質濃縮物、分離物、テクスチャード大豆タンパク質の需要増加に貢献しています。持続可能性のトレンドとバイオベース材料への移行に牽引され、大豆ベースのインク、潤滑剤、接着剤、バイオプラスチックなどの非食品用途も市場拡大に寄与しています。

市場の推進要因

1. 高タンパク質動物飼料の需要増加:

大豆派生品市場の最も支配的な推進力の一つは、動物飼料における高タンパク質飼料、特に大豆ミールの需要増加です。米国大豆輸出評議会の2025年SoyStatsレポートによると、大豆ミールは依然として家禽産業で主に利用されており、2023/24年には米国の総大豆ミール使用量の約62.1%を占めています。これは、鶏肉と卵の世界的な需要増加による家禽生産の活況を示しています。同レポートによれば、大豆ミールの使用量の16.8%は豚飼料に、15.2%は乳牛に利用されており、様々な家畜グループにおける大豆ミールの重要性を示しています。家禽や豚の飼料は、急速な成長、良好な飼料対体重比、高い生産性を促進する高レベルの消化性タンパク質と必須アミノ酸に非常に敏感です。そのため、大豆ミールは最も安価で栄養的に保証された選択肢であり、そのタンパク質含有量は通常44%を超えます。動物性タンパク質の国内および輸出需要の増加に対応するため、家畜生産者が生産量を拡大する必要があるため、タンパク質強化飼料の需要も増加しています。複数の動物産業における大豆ミールのこのような構造的依存は、大豆加工量、ひいては大豆派生品市場全体の発展に直接的な刺激効果をもたらしています。

2. 持続可能な包装への移行:

持続可能な包装への移行は、製造業者や最終消費者が環境目標や規制基準に合わせようとする中で、大豆派生品市場にますます影響を与えています。大豆由来製品、特に大豆油と大豆ベースの添加物は、従来の石油ベース材料に代わる環境に優しい代替品として、バイオベースインク、コーティング、接着剤、バイオプラスチックに利用されています。このトレンドは、使い捨てプラスチックや複合材料包装の環境への影響に対する意識の高まり、および循環型経済の実践を促進する世界的なイニシアチブによって推進されています。世界中の政府は、より厳格な規制と廃棄物削減目標を導入し、企業にリサイクル可能、生分解性、または植物ベースの包装ソリューションの採用を奨励しています。例えば、大豆ベースのインクや接着剤を組み込んだ包装材料は、炭素排出量を削減し、リサイクル性を向上させることができます。また、大豆ベースのバイオプラスチックは、従来のプラスチックに匹敵する機能的性能を提供し、ボトル、容器、軟包装にますます使用されています。さらに、消費者の嗜好が持続可能で責任ある調達の包装を持つ製品へと変化しており、製造業者が大豆派生品を包装ソリューションに統合するための市場インセンティブを生み出しています。この規制圧力、企業の持続可能性へのコミットメント、および進化する消費者の期待の収束は、包装における大豆由来成分の用途を拡大しています。

セグメント別展望

大豆派生品カテゴリーの最大部分は、大豆ミールが52.9%の市場シェアを占めています。これは、その大規模な生産量と、世界の飼料メカニズムにおける必要性によるものです。米国農務省(USDA)によると、2024/25年の世界の大豆ミール生産量は2億7,811万トンと推定されており、これは世界の大豆油生産量(6,857万トン)の4倍以上です。この大きな差は、大豆破砕産業が油や他の派生品よりもミール生産に主に向けられていることを示しています。大豆ミールの優位性は、家禽、家畜、水産養殖における高タンパク質飼料成分としての重要な用途によってさらに強化されています。世界最大の大豆派生品生産国および消費国の一つである米国では、USDAのデータによると、国内の大豆ミール生産総量の約74%が国内で消費されています。この一貫して高い消費量は、輸出需要が変動しても、大豆ミールが破砕プロセスの主要な生産物であり続けていることを示しています。世界の農業部門は、動物栄養のタンパク質要件を満たすために大豆ミールに大きく依存しているため、その需要は大豆タンパク質分離物、豆乳、レシチン、醤油などの他の派生品の需要をはるかに上回っています。

地域別展望

アジア太平洋地域は、世界の大豆派生品市場の41.2%を占め、支配的な地域です。これは、その巨大な消費基盤、強力な家畜および水産養殖部門、そして拡大する食品、飲料、工業用途によるものです。この地域には、中国、インド、日本、韓国、ベトナム、インドネシア、タイなど、世界最大級の大豆および大豆ミールの消費国および輸入国が含まれています。中国だけでも、広範な家禽、豚、水産養殖産業に牽引され、世界の大豆輸入量と大豆ミール使用量のかなりの部分を占めており、これらの産業は大豆ミールを飼料配合の主要なタンパク質源として大きく依存しています。飼料に加えて、アジア太平洋地域には、豆腐、豆乳、醤油、テクスチャード大豆タンパク質、伝統的な発酵製品など、大豆ベース食品の根強い消費者市場があり、ミール以外の大豆派生品への高い需要に貢献しています。インドは、主要な生産国と消費国の両方として台頭しており、大豆油やタンパク質製品の国内利用の増加を通じて、この地域の規模を強化しています。さらに、東南アジア市場における急速な都市化、所得増加、食生活の変化により、植物ベース食品の採用が増加し、大豆タンパク質や大豆飲料の存在感が拡大しています。バイオディーゼルや食品加工における大豆油の工業利用も、堅調な需要に貢献しています。これらの要因が相まって、アジア太平洋地域を世界の大豆派生品市場における支配的な力として位置付けています。

主要企業の分析と動向

大豆派生品市場の製造業者は、よりクリーンな成分配合、高度な加工技術、持続可能な調達を通じてポートフォリオを拡大しており、これにより製品の機能性、栄養価、および食品、飼料、工業分野における幅広い用途が向上しています。

主要企業には、ADM、Bunge、Cargill, Incorporated、Wilmar International Ltd、CHS Inc.、International Flavors & Fragrances Inc.、Patanjali Foods Ltd、Noble Foods、Ingredion、Solbar Ningbo Protein Technology Co., Ltd.、SunOpta、FUJI OIL CO., LTD.、AGROPECUARIA MAGGI LTDA、Vitasoy International Holdings Ltd.などが挙げられます。これらの各企業は、企業概要、事業戦略、財務概要、事業セグメント、製品ポートフォリオ、最近の動向などのパラメータに基づいて、本レポートでプロファイルされています。

主要な動向

* 2025年8月、Archer Daniels Midland Company (ADM) は、大豆タンパク質生産ネットワークの戦略的合理化を発表し、イリノイ州ブッシュネル工場の閉鎖を確認しました。生産は、最近再稼働したイリノイ州デカトゥール工場および他のグローバル製造拠点に統合され、効率が向上する予定です。

* 2025年6月、Wilmar International Ltd は、合弁会社PZ Wilmar Limitedの残り50%の株式を7,000万米ドルで取得し、完全所有権を獲得すると発表しました。これにより、事業を統合し、大豆派生品および食用油市場における存在感を強化する狙いです。

市場スナップショットとセグメンテーション

本レポートは、2024年の市場規模が2億6,110万米ドル、2035年の予測値が4億1,000万米ドル、2025年から2035年までのCAGRが4.2%であると示しています。分析期間は2025年から2035年で、2020年から2023年までの過去データも利用可能です。定量的単位は金額が米ドル、数量がトンで示されています。

市場分析には、セグメント分析および地域レベル分析が含まれ、さらに推進要因、抑制要因、機会、主要トレンド、バリューチェーン分析、主要トレンド分析などの定性分析も提供されています。競争状況については、競争マトリックスと企業プロファイルセクションが含まれ、企業概要、製品ポートフォリオ、販売拠点、主要子会社または販売業者、戦略と最近の動向、主要財務が記載されています。レポートは電子版(PDF)とExcel形式で提供されます。

市場セグメンテーションは以下の通りです。

* タイプ別: 大豆油、大豆タンパク質、豆乳、大豆ミール、大豆レシチン、その他(醤油など)。

* 供給源別: 遺伝子組み換え、非遺伝子組み換え。

* 形態別: 液体、粉末、顆粒、フレーク、その他(ペーストなど)。

* 最終用途別: 食品・飲料部門、パーソナルケア・化粧品、動物飼料部門、医薬品・健康補助食品、その他の工業用途。

* 流通チャネル別: 直接販売、間接販売、オンラインEコマースプラットフォーム、企業ウェブサイト、オフライン(ハイパーマーケット/スーパーマーケット、食料品店、その他の独立小売業者)。

* 対象地域: 北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ。

* 対象国: 米国、カナダ、英国、ドイツ、フランス、イタリア、スペイン、オランダ、中国、インド、日本、韓国、オーストラリア、ASEAN諸国、GCC諸国、南アフリカ、ブラジル、メキシコ、アルゼンチン。

* プロファイルされた企業: ADM、Bunge、Cargill, Incorporated、Wilmar International Ltd、CHS Inc.、International Flavors & Fragrances Inc.、Patanjali Foods Ltd、Noble Foods、Ingredion、Solbar Ningbo Protein Technology Co.,Ltd、SunOpta、FUJI OIL CO., LTD.、AGROPECUARIA MAGGI LTDA、Vitasoy International Holdings Ltd.

本レポートは、大豆派生品市場の包括的な理解を提供し、戦略的な意思決定を支援するための貴重な情報源となるでしょう。

よくある質問

Q: 2024年の大豆派生品市場の規模はどのくらいでしたか?

A: 2024年、大豆派生品市場は2億6,110万米ドルと評価されました。

Q: 2035年には、大豆派生品産業はどのくらいの規模になる見込みですか?

A: 大豆派生品産業は、2035年末までに4億1,000万米ドルに達すると予測されています。

Q: 大豆派生品市場を牽引する要因は何ですか?

A: 高タンパク質飼料の需要増加と健康意識の高まりが、大豆派生品市場の拡大を牽引する要因の一部です。

Q: 予測期間中の大豆派生品産業のCAGR(年平均成長率)はどのくらいになりますか?

A: CAGRは、2025年から2035年にかけて4.2%になると予測されています。

Q: 大豆派生品市場の主要なプレーヤーは誰ですか?

A: ADM、Bunge、Cargill, Incorporated、Wilmar International Ltd、CHS Inc.、International Flavors & Fragrances Inc.、Patanjali Foods Ltd、Noble Foods、Ingredion、Solbar Ningbo Protein Technology Co., Ltd.、SunOpta、不二製油株式会社 (FUJI OIL CO., LTD.)、AGROPECUARIA MAGGI LTDA、Vitasoy International Holdings Ltd などです。

この市場レポートは、大豆誘導体市場に関する包括的な分析を提供しています。まず、エグゼクティブサマリーでは、市場の概要として、市場の推進要因、抑制要因、機会といった市場ダイナミクスを詳細に解説しています。また、需要側と供給側の両面から主要なトレンドを分析し、主要な市場指標を提示しています。さらに、ポーターの5フォース分析、PESTEL分析、バリューチェーン分析といった戦略的フレームワークを用いて、市場の構造と外部環境を深く掘り下げています。プレミアムインサイトのセクションでは、主要な予測要因とその影響、機会評価、規制の枠組み分析、効果的なマーケティングおよびブランディング戦略について考察しています。2024年の価格分析では、地域別の加重平均販売価格と価格に影響を与える要因を特定し、消費者の声も反映しています。

グローバル大豆誘導体市場の分析と予測の章では、2020年から2035年までの市場規模と予測(US$ Mnおよびトン単位)を多角的に提供しています。具体的には、タイプ別(大豆油、大豆タンパク、豆乳、大豆ミール、大豆レシチン、その他(醤油など))、供給源別(遺伝子組み換え、非遺伝子組み換え)、形態別(液体、粉末、顆粒、フレーク、その他(ペーストなど))、最終用途別(食品・飲料セクター、パーソナルケア・化粧品、動物飼料セクター、医薬品・健康補助食品、その他の産業用途)、流通チャネル別(直接販売、間接販売(オンライン:Eコマースプラットフォーム、企業ウェブサイト;オフライン:ハイパーマーケット/スーパーマーケット、食料品店、その他の独立系小売業者))に詳細な分析を行っています。さらに、北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカといった主要地域別の市場規模と予測も網羅しており、各セグメントにおける増分機会についても言及しています。

レポートは、グローバル市場の分析に加え、北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカの各地域について、詳細な大豆誘導体市場の分析と予測を提供しています。これらの地域別セクションでは、地域のスナップショット、人口統計の概要、市場シェア分析、主要トレンド分析が含まれています。さらに、各地域内の主要国(例:北米では米国、カナダ;欧州では英国、ドイツ、フランス、イタリア、スペイン、オランダ;アジア太平洋では中国、インド、日本、オーストラリア、韓国、ASEAN諸国;中東・アフリカではGCC諸国、南アフリカ;ラテンアメリカではブラジル、メキシコ、アルゼンチンなど)についても、個別の市場分析と予測が提供されています。これらの国別分析も、タイプ別、供給源別、形態別、最終用途別、流通チャネル別の市場規模と予測を2020年から2035年までの期間で示しており、それぞれの市場における増分機会も評価されています。これにより、地域および国レベルでの市場の特性と成長機会を深く理解することが可能となっています。

競争環境の章では、市場の競争状況を詳細に分析しています。競争ダッシュボードと2024年の市場シェア分析を通じて、主要企業の市場における位置付けを明確にしています。また、ADM、Bunge、Cargill, Incorporated、Wilmar International Ltd.、CHS Inc.、International Flavors & Fragrances Inc.、Pat Anjali Foods Ltd.、Noble Foods、Ingredion、Solar Ningbo Protein Technology Co., Ltd.、SunOpta、FUJI OIL CO., LTD.、AGROPECUARIA MAGGI LTDA、Vitasoy International Holdings Ltd.といった主要な市場参加企業のプロファイルが掲載されています。各企業プロファイルには、企業概要、財務概要、製品ポートフォリオ、事業戦略、および最近の動向が含まれており、競合他社の詳細な情報を提供しています。

その他、レポートには市場参入戦略(Go-to Market Strategy)、調査方法論(Research Methodology)、および分析の前提条件(Assumptions)に関するセクションが含まれており、レポートの信頼性と透明性を高めています。

表一覧

表01:世界のタイプ別大豆誘導体市場価値(US$ Mn)予測、2020年~2035年

表02:世界のタイプ別大豆誘導体市場量(トン)予測、2020年~2035年

表03:世界の供給源別大豆誘導体市場価値(US$ Mn)予測、2020年~2035年

表04:世界の供給源別大豆誘導体市場量(トン)予測、2020年~2035年

表05:世界の形態別大豆誘導体市場価値(US$ Mn)予測、2020年~2035年

表06:世界の形態別大豆誘導体市場量(トン)予測、2020年~2035年

表07:世界の最終用途別大豆誘導体市場価値(US$ Mn)予測、2020年~2035年

表08:世界の最終用途別大豆誘導体市場量(トン)予測、2020年~2035年

表09:世界の流通チャネル別大豆誘導体市場価値(US$ Mn)予測、2020年~2035年

表10:世界の流通チャ

*** 本調査レポートに関するお問い合わせ ***

大豆派生物とは、大豆を原料とし、様々な加工、抽出、発酵といった工程を経て得られる多岐にわたる製品群を指します。これらは、大豆が持つ豊富な栄養価と機能性成分を最大限に活用するために開発され、食品、飼料、工業原料など、非常に幅広い分野で利用されています。

主な種類としては、まず伝統的な食品が挙げられます。豆腐、納豆、味噌、醤油、豆乳、湯葉、きな粉などがこれにあたり、大豆の風味や栄養を直接的に享受できる製品です。次に、食品加工の原料として広く使われるものがあります。大豆油は食用油として、またマーガリンなどの原料となります。大豆たん白は、分離大豆たん白、濃縮大豆たん白、組織状大豆たん白といった形態があり、ハム・ソーセージなどの畜肉加工品、パン、麺類、代替肉製品などに利用され、栄養強化や食感改良に貢献します。大豆レシチンは優れた乳化作用を持ち、チョコレートやパン、医薬品、化粧品などに使われます。大豆食物繊維は、整腸作用を期待され、健康食品や飲料に配合されます。さらに、大豆イソフラボン、大豆サポニン、大豆ペプチドといった機能性成分は、特定の健康効果を目的としたサプリメントや機能性表示食品の素材として注目されています。

食品用途以外では、脱脂大豆を粉砕した大豆粕が家畜の飼料として重要な役割を担っています。工業分野では、大豆油や大豆たん白がバイオプラスチック、塗料、接着剤、インク、化粧品、医薬品の原料として利用されています。これらは環境負荷の低減や持続可能性への貢献が期待されています。

関連する技術としては、まず大豆から目的成分を効率的に得るための高度な分離・精製技術が不可欠です。例えば、大豆たん白やイソフラボンを高純度で抽出する技術、大豆油を精製する技術などがあります。また、微生物の力を利用した発酵技術は、味噌や醤油、納豆といった伝統食品の製造において中心的な役割を果たし、風味や保存性を高めています。酵素処理技術を用いることで、大豆たん白を消化吸収しやすいペプチドに分解することも可能です。さらに、大豆の品種改良や遺伝子組換え技術によって、特定の成分含有量を高めたり、病害抵抗性を付与したりする研究も進められています。これらの技術は、大豆派生物の品質向上、機能性強化、そして新たな用途開発に貢献しています。