大豆副産物のグローバル市場:性質別(有機品、従来品)市場規模2025年-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Soybean By-products Market by Nature (Organic, Conventional), by Type (Soybean Oil, Oilcake, Lecithin), by End Use (Food Processing Industry, Foodservice Industry, Animal Feed, Retail/Household, Others), and Regional Analysis

大豆副産物の市場規模とシェア分析

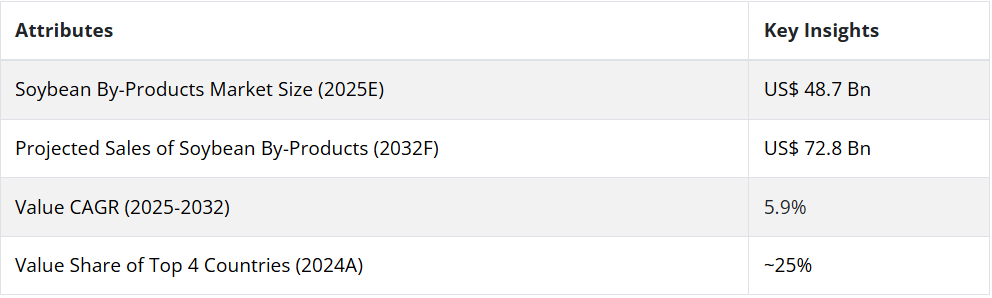

世界の大豆副産物市場は、過去数年間の成長過程で活況を呈し、2019年から2024年の間に4.8%の成長率で成長しています。この市場価値は増加し、2025年には487億米ドルの売上高を記録しました。

大豆副産物の消費分析(2019-2024)対市場予測(2025-2032)

世界の大豆副産物市場は、4.8%の CAGR を記録し、2025年には48.7億米ドルと評価されるなど、歴史的に大きな成長過程を遂げてきました。この市場の成長に寄与している要因は、植物性タンパク質の需要の増加と大豆副産物の人気の高まりです。

大豆副産物は、さまざまな機能性と栄養特性を持っているため、複合食品の強力な食品成分となっています。大豆副産物の主な需要地域は、ヨーロッパと東アジアです。これらの地域は、動物飼料業界で優位性を誇っていることから、市場の成長の需要加速要因となることが予想されます。

大豆副産物の市場における主な傾向は何ですか?

「植物由来の食品に対する消費者の嗜好が、大豆副産物の販売に貢献」

大豆副産物は、植物由来の食品の摂取による健康効果に対する意識の高まりから、消費者の間で人気が高まっています。最近、フィットネスおよび栄養業界が著しい成長を遂げ、消費者の栄養需要に対する植物由来の食材への依存度がさらに高まっています。

多くの消費者は植物由来の食品を好み、従来の乳製品、卵、肉製品に代わるより健康的な食品を選択しています。植物由来の食品市場の成長は、栄養価の高さに加え、風味、形態、原材料の革新が相次いだことで確実なものとなっています。

さらに、大豆は植物性栄養の優れた供給源として好まれていること、および大豆の副産物である牛乳、肉、冷凍食品などが収益性の高い市場成長の機会となっていることも、この市場の成長を後押ししています。動物性製品が環境に与える悪影響や動物虐待に対する意識の高まりから、顧客は植物由来の代替品を求めるようになっています。

「食品業界における大豆レシチンの使用の増加が成長の機会をもたらす」

大豆レシチンは食品添加物として使用されており、食品に添加すると乳化剤や潤滑剤としての役割を果たすだけでなく、強力な抗酸化剤や風味保護剤としても使用されています。レシチンは、栄養補助食品、アイスクリーム、乳製品、乳児用粉ミルク、パン、マーガリン、その他のコンビニエンスフードに広く使用されています。

大豆レシチンは、湿潤剤、粘度低下剤、結晶化抑制剤、コレステロール抑制剤、塩素強化剤として使用できるため、食品業界で人気の高い成分です。大豆レシチンは、その含有量が非常に少ないため、一般の人々や大豆アレルギーのある人にとって有害である可能性は低く、安全です。

「ビーガニズムの増加が市場成長戦略をもたらす」

ベジタリアン人口の拡大は、動物性食品よりも自然由来の植物性食品のメリットへの意識の高まりが直接的な要因です。その理由は主に倫理的、生態学的、健康志向的なものです。大豆と大豆製品は、世界中のベジタリアン消費者にとって多くのメリットを提供しています。高タンパク質含有量により、植物性肉代替品の最良の選択肢として浮上しています。大豆には、醤油、たまり醤油、味噌、テンペ、豆腐、豆乳など、ビーガン人口の増加に対応できるさまざまな製品があります。植物由来の栄養を強調する場合、大豆製品がトップクラスで最もよく推奨される製品の一つであるという事実は、ビーガンに大豆製品が人気を博している理由の一つであることは間違いありません。今後、その数はさらに増加すると予想されており、市場全体の発展に弾みをつける可能性もあります。

「大豆と大豆食品が提供する健康上のメリットが市場を後押し」

大豆は高品質のタンパク質であり、肉に多く含まれる必須アミノ酸をすべて含む、あまり知られていない植物性食品のひとつです。肉に代わる強力な代替食品であり、タンパク質ベースの栄養を適切に摂取したいベジタリアンやビーガンにとって、まさに恵みの食品です。大豆は食物繊維とタンパク質が豊富で、飽和脂肪は低くなっています。コレステロールフリー、乳糖フリーで、オメガ-3脂肪酸、抗酸化物質、フィトエストロゲンが豊富です。大豆製品を定期的に摂取することは、心臓病、脳卒中、冠動脈疾患(CHD)、がんなどの健康問題の管理、制御、または軽減に役立ち、骨の健康改善にも貢献します。ホルモン様物質を含むため、更年期症状(ほてりなど)の軽減にも効果的です。大豆食品を 1 日 4 食摂取することで、LDL およびコレステロールを 3% から 4% 削減できると推定されています。

- 世界保健機関(WHO)によると、毎年 1,790 万人、世界全体の死亡者の 32% が心血管疾患で亡くなっています。

「大豆レシチンの市場成長を制限する、大豆レシチンの最大のライバル、ヒマワリレシチン」

時間とともに、ヒマワリレシチンは複数の特性により、大豆レシチンの主要な競合相手として浮上してきました。ヒマワリレシチンは化学物質を使用せずに自然に抽出できるため、大豆レシチンよりも安全で健康的な選択肢として注目されています。また、大豆レシチンよりも高いクロール含有量を有し、体内の生理的プロセスを支援します。さらに、大豆レシチンにはエストロゲンの含有量が多く、不妊症、月経不順、更年期症状などの女性ホルモンの問題のリスクを高めます。

さらに、両者に含まれるリン脂質の含有量はほぼ同じですが、ヒマワリレシチンはパーキンソン病やアルツハイマー病などの変性疾患のリスクを軽減する効果があります。したがって、認知機能や神経系の健康の改善に役立ちます。乳化剤として、レシチンはコレステロールやトリグリセリドの値を低下させ、高血圧、脳卒中、心臓発作のリスクを軽減する傾向があります。ただし、ヒマワリレシチンは大豆レシチンよりも効果が高い傾向があります。

国別洞察

東アジアで大豆副産物の市場をリードしているのはどの国ですか?

東アジア市場では、2025年から2032年の予測期間において、中国が72.3% の最高市場シェアを占めています。これは、同国が世界有数の動物飼料生産国であるためです。さらに、さまざまな動物飼料製品の需要の増加も、市場にプラスの影響を与えるでしょう。

南アジア地域における大豆副産物の需要見通しは?

インド市場は、予測期間において 43% の最高市場シェアを占めています。これは、インドの人口増加、可処分所得の増加、外食産業の成長、および非食品用途の需要拡大によるものです。

カテゴリー別の洞察

最終用途産業で利用されている大豆副産物の種類は?

大豆油は、予測期間において 22% の市場シェアで 2 位となる見通しです。大豆油は、さまざまな食品の製造に広く使用されており、消費者に数多くの健康効果をもたらすため、健康志向の顧客に好まれる選択肢となっています。また、血中コレステロール値を低下させる効果もあることが明らかになっています。さらに、インドにおける国際的な食品トレンドの浸透により、調味料、ショートニング、ドレッシング、マーガリン、非乳製品クリーム、マヨネーズ、ショートニング、ホイップトッピングなどの製造に大豆油の使用が増加しています。

動物飼料産業の強化は、市場開発にどのような新しい機会をもたらしているのでしょうか?

動物飼料における大豆粕の使用の増加は、その主なタンパク質サプリメントおよび動物への代謝エネルギー源としての役割によるものです。大豆粕は、タンパク質およびアミノ酸組成が高いことから、動物飼料業界で広く受け入れられています。

動物飼料業界における大豆副産物の市場価値は、予測期間において約 46.2% の最大の市場シェアを維持すると予想されています。

競争ダッシュボード

大規模な国際企業および現地企業の大部分が、世界の大豆副産物市場を構成しています。幅広い製品群を持つ多国籍企業が、世界の大豆副産物産業の約 20~30% を占めています。Adani Wilmar、Archer Daniels Midland Company、Cargill, Incorporated、Bunge Limited、DuPont などの企業は、世界の大豆副産物市場で事業を展開する大手メーカーの一部です。世界の大豆副産物市場のプレーヤーは、水産物や鶏肉の需要の高まりを受けて、商業用飼料業界、特に家禽および水産養殖業界をターゲットにしています。地域プレーヤーが市場シェアの 55~65% を占め、ローカルプレーヤーが 10~15% を占めています。これらの企業は、大豆副産物の提供事業に従事しており、小規模で、輸出志向が強い傾向があります。

- 2021年、アーチャー・ダニエルズ・ミッドランドは、食品、飼料、工業、バイオ燃料顧客からの需要増加に対応するため、ノースダコタ州に新しい大豆搾油工場と精製施設を建設する計画を発表しました。この施設は最先端の自動化技術を採用し、1日あたり15万ブッシェルの大豆を処理する能力を有します。

- Gujarat Ambuja Exports Limited は、大豆由来の製品を、粉、フレーク、グリッツの形で提供しています。大豆製品は、さまざまな肉食品、スープ、ソーセージ、その他さまざまな食品に使用できます。同社は、外食産業およびインスタント食品分野での事業拡大に注力しています。

- 2019年、多くの顧客にとって重要な製品群で食材のポートフォリオを拡大するため、AAK は Soya International (Europe) Ltd. の 80% の株式を取得しました。英国を拠点とする Soya International は、非遺伝子組み換え、セミスペシャリティ、およびスペシャリティレシチンの調達、加工、流通に注力していました。レシチンは天然の乳化剤であり、植物油の加工で生じる副産物です。

- Ruchi Soya Industries Limited は、新型コロナウイルスのパンデミックの中で、ライフスタイルの変化、人々の健康意識の高まり、成長を続ける予防医療および栄養補助食品分野における大きなビジネスチャンスを背景に、大豆成分を使用した健康的な食品シリーズを 2021 年に発売しました。

大豆副産物産業調査(カテゴリー別)

性質別:

- オーガニック

- 従来品

種類別:

- 大豆油

- 油粕

- レシチン

最終用途別:

- 食品加工業界

- 外食産業

- 動物飼料

- 小売/家庭

- その他

地域別:

- 北米

- 中南米

- ヨーロッパ

- 南アジア・太平洋

- 東アジア

- 中東・アフリカ

目次

1. 概要

1.1. グローバル市場の見通し

1.2. 需要側の動向

1.3. 供給側の動向

1.4. 技術ロードマップ

1.5. 分析と推奨事項

2. 市場の概要

2.1. 市場の対象範囲/分類

2.2. 市場定義/範囲/制限

3. 主な市場動向

3.1. 市場に影響を与える主な動向

3.2. 製品イノベーション/開発動向

4. 主な成功要因

4.1. 製品の採用/使用状況の分析

4.2. 製品の USP/特徴

4.3. 戦略的プロモーション戦略

5. 2019 年から 2023 年までの世界の大豆副産物市場の需要分析および 2024 年から 2032 年までの予測

5.1. 過去の市場規模(トン)分析、2019-2023

5.2. 現在の市場規模(トン)および将来予測、2024-2032

6. グローバル大豆副産物市場 – 価格分析

6.1. 地域別価格動向分析、2022

6.2. グローバル平均価格分析ベンチマーク

7. 2019年から2023年の世界の大豆副産物市場の需要(金額または規模、百万米ドル)の分析、および2024年から2032年の予測

7.1. 2019年から2023年の過去の市場価値(百万米ドル)の分析

7.2. 2024年から2032年の現在および将来の市場価値(百万米ドル)の予測

7.2.1. 前年比成長傾向分析

7.2.2. 絶対的機会分析

8. 貿易分析

8.1. 大豆輸入業者リスト(HS コード 120190)

8.2. 大豆輸出業者リスト(HS コード 120190)

8.3. 大豆副産物輸入業者リスト(HS コード 150790)

8.4. 大豆副産物の輸出国一覧(HS コード 150790)

9. 市場背景

9.1. マクロ経済要因

9.1.1. 世界の GDP 成長見通し

9.1.2. 世界の食品・飲料業界の概要

9.1.3. 世界の GDP およびインフラ投資

9.1.4. 国際貿易

9.1.5. 世界の業界見通し

9.2. 予測要因 – 関連性および影響

9.2.1. トップ企業の過去の成長

9.2.2. GDP 成長予測

9.2.3. 製造業の予測

9.2.4. 世界の都市化成長見通し

9.2.5. ビジネス環境

9.3. 世界の食品・飲料業界の見通し

9.4. 世界の飼料業界の見通し

9.5. 世界の豆生産の概要

9.6. 1人当たり石油消費量分析

9.7. 業界価値とサプライチェーン分析

9.7.1. 販売段階ごとの利益率分析

9.7.1.1. 大豆副産物加工業者

9.7.1.2. 卸売業者/サプライヤー/卸売業者

9.7.1.3. 貿易業者/小売業者

9.7.1.4. 最終ユーザー

9.8. 市場動向

9.8.1. 推進要因

9.8.2. 抑制要因

9.8.3. 機会分析

9.9. 世界の需給分析

10. 2019 年から 2032 年までの世界の大豆副産物市場の展望(性質別

10.1. はじめに / 主な調査結果

10.2. 2019 年から 2023 年までの性質別市場規模(百万米ドル)の分析

10.3. 2024 年から 2032 年までの性質別市場規模(百万米ドル)の分析および予測

10.3.1. 有機

10.3.2. 従来品

10.4. 性質別市場魅力度分析

11. 2019 年から 2032 年までの世界の大豆副産物市場の見通し、種類別

11.1. 概要

11.2. 2019 年から 2023 年までの種類別市場規模(百万米ドル)の分析

11.3. 2024 年から 2032 年までの種類別市場規模(百万米ドル)の分析および予測

11.3.1. 大豆油

11.3.2. 油粕

11.3.3. レシチン

11.4. 種類別市場魅力度分析

12. 2019 年から 2032 年までの世界の大豆副産物市場の見通し、最終用途別

12.1. はじめに / 主な調査結果

12.2. 2019 年から 2023 年までの最終用途別市場規模(百万米ドル)の分析

12.3. 2024 年から 2032 年までの最終用途別市場規模(百万米ドル)の分析および予測

12.3.1. 食品加工産業

12.3.2. フードサービス産業

12.3.3. 動物飼料

12.3.4. 小売/家庭

12.3.5. その他

12.4. 最終用途別市場魅力度分析

13. 2019 年から 2032 年までの地域別大豆副産物市場の見通し

13.1. はじめに

13.2. 2019 年から 2023 年までの地域別市場規模(百万米ドル)の分析

13.3. 2024年から2032年までの地域別市場規模(百万米ドル)の分析および予測

13.3.1. 北米

13.3.2. 中南米

13.3.3. ヨーロッパ

13.3.4. 南アジアおよび太平洋

13.3.5. 東アジア

13.3.6. 中東・アフリカ(MEA

13.4. 地域別市場魅力度分析

14. 北米大豆副産物市場の見通し、2019年~2032年

14.1. はじめに

14.2. 価格分析

14.3. 市場分類別市場規模(百万米ドル)の推移分析、2019年~2023年

14.4. 市場分類別市場規模(百万米ドル)予測、2024-2032

14.4.1. 国別

14.4.1.1. 米国

14.4.1.2. カナダ

14.4.2. 性質別

14.4.3. 種類別

14.4.4. 最終用途別

14.5. 市場の魅力度分析

14.5.1. 国別

14.5.2. 性質別

14.5.3. 種類別

14.5.4. 最終用途別

14.6. 市場動向

14.7. 推進要因と抑制要因 – 影響分析

15. 中南米の大豆副産物市場の見通し、2019年~2032年

15.1. はじめに

15.2. 価格分析

15.3. 市場規模(百万米ドル)の推移分析 市場分類別、2019年~2023年

15.4. 市場規模(百万米ドル)の予測 市場分類別、2024年~2032年

15.4.1. 国別

15.4.1.1. ブラジル

15.4.1.2. メキシコ

15.4.1.3. 中南米その他

15.4.2. 性質別

15.4.3. 種類別

15.4.4. 最終用途別

15.5. 市場の魅力度分析

15.5.1. 国別

15.5.2. 性質別

15.5.3. 種類別

15.5.4. 最終用途別

15.6. 市場動向

15.7. 推進要因と抑制要因 – 影響分析

16. ヨーロッパの大豆副産物市場の見通し、2019年~2032年

16.1. はじめに

16.2. 価格分析

16.3. 市場分類別市場規模(百万米ドル)の推移分析、2019年~2023年

16.4. 市場分類別市場規模(百万米ドル)の予測、2024年~2032年

16.4.1. 国別

16.4.1.1. ドイツ

16.4.1.2. イタリア

16.4.1.3. フランス

16.4.1.4. 英国

16.4.1.5. スペイン

16.4.1.6. ベネルクス

16.4.1.7. ロシア

16.4.1.8. ポーランド

16.4.1.9. ヨーロッパその他

16.4.2. 性質別

16.4.3. 種類別

16.4.4. 最終用途別

16.5. 市場の魅力度分析

16.5.1. 国別

16.5.2. 性質別

16.5.3. 種類別

16.5.4. 最終用途別

16.6. 市場動向

16.7. 推進要因と抑制要因 – 影響分析

17. 南アジアおよび太平洋地域の大豆副産物市場の見通し、2019年~2032年

17.1. はじめに

17.2. 価格分析

17.3. 市場分類別、2019年~2023年の市場規模(百万米ドル)の傾向分析

17.4. 市場分類別市場規模(百万米ドル)予測、2024-2032

17.4.1. 国別

17.4.1.1. インド

17.4.1.2. ASEAN

17.4.1.3. オセアニア(オーストラリアおよびニュージーランド

17.4.1.4. 南アジアおよび太平洋地域その他

17.4.2. 性質別

17.4.3. 種類別

17.4.4. 最終用途別

17.5. 市場の魅力度分析

17.5.1. 国別

17.5.2. 性質別

17.5.3. 種類別

17.5.4. 最終用途別

17.6. 市場動向

17.7. 推進要因と抑制要因 – 影響分析

18. 2019 年から 2032 年までの東アジアの大豆副産物市場の展望

18.1. はじめに

18.2. 価格分析

18.3. 市場分類別市場規模(百万米ドル)の推移分析、2019 年から 2023 年

18.4. 市場分類別市場規模(百万米ドル)予測、2024-2032

18.4.1. 国別

18.4.1.1. 中国

18.4.1.2. 日本

18.4.1.3. 韓国

18.4.2. 性質別

18.4.3. 種類別

18.4.4. 最終用途別

18.5. 市場の魅力度分析

18.5.1. 国別

18.5.2. 性質別

18.5.3. 種類別

18.5.4. 最終用途別

18.6. 市場動向

18.7. 推進要因と抑制要因 – 影響分析

19. 中東・アフリカの大豆副産物市場の見通し、2019年~2032年

19.1. はじめに

19.2. 価格分析

19.3. 市場分類別、2019年~2023年の市場規模(百万米ドル)の推移分析

19.4. 市場分類別市場規模(百万米ドル)予測、2024-2032

19.4.1. 国別

19.4.1.1. GCC諸国

19.4.1.2. 南アフリカ

19.4.1.3. 中東・アフリカその他

19.4.2. 性質別

19.4.3. 種類別

19.4.4. 最終用途別

19.5. 市場の魅力度分析

19.5.1. 国別

19.5.2. 性質別

19.5.3. 種類別

19.5.4. 最終用途別

19.6. 市場動向

19.7. 主要市場参加者 – 強度マッピング

19.8. 推進要因と抑制要因 – 影響分析

20. 2022 年の国別大豆副産物市場分析

20.1. はじめに

20.1.1. 主要国別市場価値割合分析

20.1.2. グローバルと各国の成長比較

20.2. 米国大豆副産物市場分析

20.2.1. 性質別

20.2.2. 種類別

20.2.3. 最終用途別

20.3. カナダの大豆副産物市場分析

20.3.1. 性質別

20.3.2. 種類別

20.3.3. 最終用途別

20.4. メキシコの大豆副産物市場分析

20.4.1. 性質別

20.4.2. 種類別

20.4.3. 最終用途別

20.5. ブラジル大豆副産物市場分析

20.5.1. 性質別

20.5.2. 種類別

20.5.3. 最終用途別

20.6. ドイツ大豆副産物市場分析

20.6.1. 性質別

20.6.2. 種類別

20.6.3. 最終用途別

20.7. イタリアの大豆副産物市場分析

20.7.1. 性質別

20.7.2. 種類別

20.7.3. 最終用途別

20.8. フランスの大豆副産物市場分析

20.8.1. 性質別

20.8.2. 種類別

20.8.3. 最終用途別

20.9. 英国の大豆副産物市場分析

20.9.1. 性質別

20.9.2. 種類別

20.9.3. 最終用途別

20.10. スペインの大豆副産物市場分析

20.10.1. 性質別

20.10.2. 種類別

20.10.3. 最終用途別

20.11. ポーランドの大豆副産物市場分析

20.11.1. 性質別

20.11.2. 種類別

20.11.3. 最終用途別

20.12. ロシアの大豆副産物市場分析

20.12.1. 性質別

20.12.2. 種類別

20.12.3. 最終用途別

20.13. 中国の大豆副産物市場分析

20.13.1. 性質別

20.13.2. 種類別

20.13.3. 最終用途別

20.14. 日本の大豆副産物市場分析

20.14.1. 性質別

20.14.2. 種類別

20.14.3. 最終用途別

20.15. 韓国の大豆副産物市場分析

20.15.1. 性質別

20.15.2. 種類別

20.15.3. 最終用途別

20.16. インドの大豆副産物市場分析

20.16.1. 性質別

20.16.2. 種類別

20.16.3. 最終用途別

20.17. 南アフリカの大豆副産物市場分析

20.17.1. 性質別

20.17.2. 種類別

20.17.3. 最終用途別

21. 市場構造分析

21.1. 企業階層別市場分析(大豆副産物

21.2. トッププレーヤーの市場シェア分析

21.3. 市場プレゼンス分析

22. 競争分析

22.1. 競争ダッシュボード

22.2. 競争ベンチマーク

22.3. 競争の深層分析

22.3.1. カーギル社

22.3.1.1. 概要

22.3.1.2. 製品ポートフォリオ

22.3.1.3. 市場セグメント別収益性(製品/チャネル/地域

22.3.1.4. 販売拠点

22.3.1.5. 戦略の概要

22.3.2. アーチャー・ダニエルズ・ミッドランド

22.3.3. アダニ・ウィルマー

22.3.4. ルチ・ソヤ・インダストリーズ・リミテッド

23. 付録

23.1. 研究方法論

23.2. 研究仮定

23.3. 略語と略称

*** 本調査レポートに関するお問い合わせ ***