大豆タンパク質分離物の世界市場(2025-2030):食品用、非食品用

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

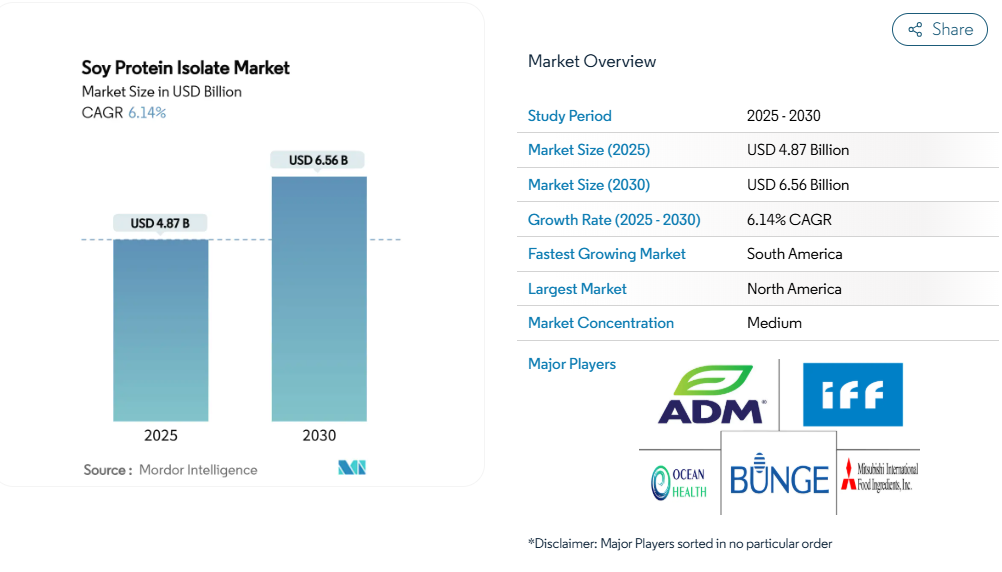

大豆タンパク質分離物の市場規模は、2025年に48億7,000万米ドルと推定され、予測期間(2025年~2030年)において年平均成長率(CAGR)6.14%で推移し、2030年までに65億6,000万米ドルに達すると見込まれております。この成長軌道は、健康意識の高まり、環境持続可能性への懸念、代替タンパク源に対する規制面の支援を背景に、植物由来の栄養ソリューションへの移行が加速していることを反映しています。

市場の拡大は、消費者が機能性栄養やクリーンラベル原料をますます重視する先進国経済圏で特に顕著であり、一方、新興市場では従来型食品システムにおけるタンパク質強化の採用が増加傾向にあります。2024年に米国食品医薬品局(FDA)が導入した「動物用食品原料相談プログラム」は規制プロセスを効率化し、特にヒト栄養分野と飼料分野の両方に向けた新規タンパク質応用を開発する企業に恩恵をもたらしています。

植物由来の肉代替品に対する需要の高まり

植物由来の肉代替品市場は前例のない拡大を続けており、大豆分離タンパク質は市販の肉代替品約65%の基幹原料として使用されています。この優位性は、高いゲル強度や保水力など、大豆タンパク質の優れた機能特性に起因しており、これらは肉の食感や口当たりを再現する上で不可欠です。大豆分離タンパクの機能的利点(吸水性、乳化性、食感、溶解性、抗酸化特性の向上など)は、植物性肉製品の品質と消費者への訴求力に寄与しています。新興企業や既存食品メーカーによる革新的な大豆ベースの植物性肉製品の相次ぐ発売、およびファストフードチェーンとの提携が、これらの肉代替品に使用される大豆分離タンパク(SPI)の需要を押し上げています。地域別では、北米、中国、インドといった大規模市場において、健康や環境への意識の高まり、菜食主義、フレキシタリアン食の普及を背景に、植物由来肉需要が堅調に伸びています。2025年時点で、World Population Reviewの報告によれば、インドの人口の29.5%が菜食主義者とされています。インドに次いで、メキシコが19%、ブラジルが14%、台湾が13.5%、イスラエルが13%でリストを締めくくっています[2]。これらの傾向は、これらの市場における大豆タンパク質分離物(SPI)の使用拡大と密接に関連しています。

高まる健康とウェルネスへの意識

消費者の健康意識の高まりが、タンパク質消費パターンの根本的な変化を促しています。2024年時点で、アメリカ人の71%が食事中のタンパク質含有量増加を積極的に求めています。大豆分離タンパク質は、完全なアミノ酸プロファイルと実証済みの心血管系への有益性により、このトレンドの中で有利な立場にあります。特にFDAが大豆タンパク質の心臓病予防への役割に関する新たな健康強調表示を検討していることから[3]、その優位性はさらに高まっています。本タンパク質のPDCAASスコア0.91は、大半の植物性代替品と比較して優れた生体利用率を示しており、スポーツ栄養や医療用栄養分野への応用を支えています。この健康志向の需要は、タンパク質必要量が増加する高齢層において特に顕著であり、専門的な栄養配合製品への持続的な成長機会を生み出しています。さらに、大豆タンパク質分離物は筋肉回復と体重管理をサポートするため、プロテインパウダー、バー、シェイクなどのスポーツ栄養製品で人気を博しています。その機能特性は食品の食感、風味、保存性を向上させ、様々な食品製品における訴求力を高めます。本質的に、世界的な健康・ウェルネス意識の高まりは、大豆タンパク質分離物の認知された栄養特性、機能性食品への応用、持続可能性との整合性、そしてスポーツ栄養や栄養補助食品といった健康志向製品分野での強い存在感を通じて、その需要拡大を促進しています。

乾燥大豆タンパク質分離物の利便性と保存安定性

乾燥大豆タンパク質分離物の利便性と保存安定性は中核的な強みです。脱水粉末は常温で最大24ヶ月間機能性を保持するため、液体タンパク質濃縮物や生鮮動物性タンパク質に通常必要な冷蔵保管や冷蔵燃料が不要となります。この長期保存性は、商業厨房における時間・温度管理の乱れを最小限に抑えるため保存安定性のある原料を推奨する米国食品医薬品局(FDA)食品コードの指針に沿っています。製品内の水分が除去されているため、病原菌が増殖する閾値以下で微生物の増殖が抑制されます。これにより、製造業者は軽量な多層袋での包装が可能となり、北米レンダラーズ協会(NARA)の2024年物流調査データによれば、水分を含むタンパク質スラリーと比較して輸送重量を約80%削減できます。こうした特性から、乾燥大豆タンパク質分離物は、冷蔵流通インフラが限られた地域における政府の学校給食プログラム向けの栄養強化原料として魅力的です。これは、緊急食糧配給用に保存安定性の高い植物性タンパク質を優先する世界食糧計画(WFP)の2024年調達ガイドラインからも明らかです。

環境問題と持続可能性の動向

環境問題への関心の高まりと持続可能性への要請の拡大により、大豆由来タンパク質への需要がさらに強まっています。その理由は、大豆タンパク質のライフサイクルにおける温室効果ガス排出量が動物性タンパク質に比べて大幅に低いことにあります。国連食糧農業機関(FAO)の2024年比較分析によれば、大豆分離タンパク質から100gの消化性タンパク質を生産する際のCO₂換算排出量は0.4kgであるのに対し、牛肉タンパク質生産では25kg、ホエイタンパク質濃縮物では2.1kgの排出量が生じます。米国環境保護庁の温室効果ガス報告プログラムによれば、バイオマスボイラーを導入した大豆粉砕施設では、2022年から2024年にかけて現場排出量を18%削減しており、既存のサプライチェーン内でも実現可能な脱炭素化の道筋が示されています。こうした政府認証による改善により、食品メーカーはパッケージ上で信頼性の高いカーボンフットプリント削減を訴求できると同時に、第三者認証環境データを要求する小売業者や公共機関の調達基準を満たすことが可能となります。

大豆タンパク質に関連するアレルギー性懸念

大豆が主要アレルゲンに分類されていることは、特にアレルゲン表示要件が厳格で消費者意識の高い先進国市場において、市場拡大の制約要因となり続けています。FAO/WHO合同専門家協議会の2024年勧告では、包装食品表示に関するコーデックス一般基準から大豆を除外する可能性が示されました。これは大豆のアレルゲン性に関する科学的知見の進展を反映したものですが、規制の実施状況は管轄区域によって依然として不均一です。FDAが更新した非指定食品アレルゲン評価ガイダンスは、大豆のアレルゲン性プロファイルを再評価する枠組みを提供していますが、規制変更に至るまでには数年を要すると見込まれています。これに対し、メーカーは機能性を維持しつつアレルゲン性タンパク質を低減する特殊加工技術の開発を進めておりますが、こうした技術革新には多額の研究開発投資と規制当局による検証が不可欠です。特に乳児用栄養食品分野では、大豆タンパク質の確立された安全性記録と栄養的利点とのバランスを取りつつ、アレルゲン性への懸念に対処する必要性が極めて高い課題となっております。

代替植物性タンパク質との競争

植物性タンパク質市場は急速に多様化しており、エンドウ豆、オーツ麦、米由来のタンパク質が大豆タンパク質のシェアを奪いながら市場占有率を拡大しています。エンドウ豆タンパク質分離物はスポーツ栄養分野で成功を収めており、アレルゲンフリー特性と中性の味覚特性が、従来大豆タンパク質を好んできた消費者の主要な嗜好に応えています。2024年5月には、ロケット社がタンパク質含有量90%のソラマメタンパク質分離物「NUTRALYS Fava S900M」を発売しました。これは競合他社が大豆タンパク質の機能的仕様に匹敵しつつ、持続可能性やアレルゲンフリーを主張する差別化されたポジショニングを提供している実例です。代替タンパク質が規模の経済と加工技術の向上により大豆分離タンパクとの性能差を縮めるにつれ、競争圧力は激化しています。これにより大豆タンパク質メーカーは独自の価値提案を強調し、大豆の特性が依然として優位性を保つ専門用途の開発を迫られています。

セグメント分析

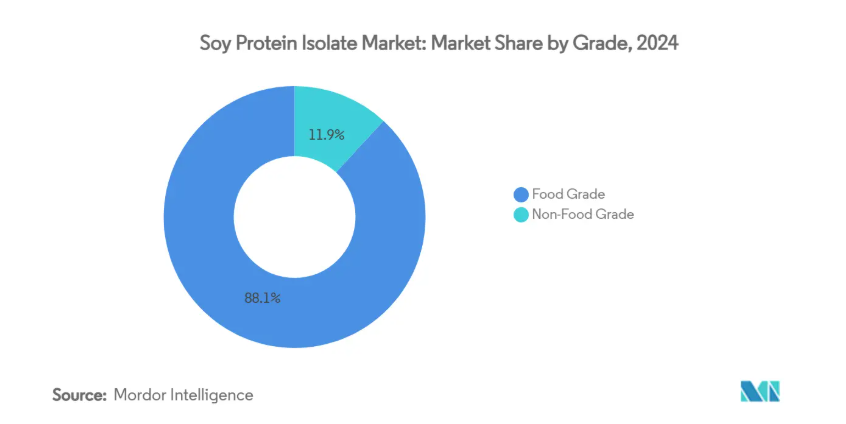

グレード別:食品グレードの優位性が品質基準を牽引

食品グレード大豆タンパク質分離物は2024年に88.12%の市場シェアを占め、2030年まで年平均成長率6.52%で拡大が見込まれています。これは食品・飲料用途の拡大と本セグメントが連動していることを反映しています。この優位性は、特に人間が摂取する製品において食品メーカーが求める厳格な品質要件と規制順守基準に起因しています。FDAの「食品添加物データベース」では、大豆タンパク質分離物が乳化剤、製剤補助剤、栄養補助食品として承認されていることが確認されており、食品用途における継続的な採用を支える規制面の確実性を提供しています。非食品グレード用途(主に飼料・産業用途に集中)が残りの市場シェアを占めますが、価格感応度や低コストタンパク源との競争により成長が制約されています。

グレードの差異は、加工基準と最終用途要件における根本的な違いを反映しており、食品グレード製品は追加の精製工程と品質管理を必要とします。これにより生産コストは増加しますが、プレミアム価格設定が可能となります。高度なろ過・精製技術を含む加工技術の最近の革新により、製造業者はコスト競争力を維持しつつ、より効率的に食品グレード仕様を達成できるようになっております。このセグメントの成長軌道は、食品グレード認証が必須であり品質基準が特に厳格な乳児用調製粉ミルクや医療用栄養食品における用途拡大によって支えられております。

カテゴリー別:有機プレミアム製品の勢い増

従来型大豆タンパク質分離物は、確立されたサプライチェーンとコスト優位性により、2024年に75.11%の市場シェアを占めています。一方、有機製品は、プレミアムなポジショニングと、認証を受けた持続可能な製品に対する消費者の支払い意欲を反映し、2030年まで年平均成長率5.89%で拡大しています。有機セグメントの成長は供給量の制約を受けており、アメリカにおける有機大豆生産は気象条件や経済的圧力により2024年に7%減少しました。しかしながら、同セグメントは大幅な価格プレミアムを獲得しており、これが数量面の制約を相殺しています。有機大豆タンパク質分離物は通常、従来品よりも40~60%高い価格設定となっています。

従来型セグメントの優位性は、コスト重視の用途や確立された加工インフラとの適合性を反映していますが、メーカーは完全な有機転換を伴わずに環境問題に対処するため、持続可能性認証への投資を増加させています。非遺伝子組み換え認証は中間的なポジショニング戦略として台頭しており、MGP Ingredientsのような企業はタンパク質製品群全体で「非遺伝子組み換えプロジェクト認証」を強調しています。このカテゴリーの動向はサプライチェーンの考慮事項に影響を受けており、有機生産には専用の加工施設とトレーサビリティシステムが必要となります。これらは参入障壁となる一方で、既存プレイヤーのプレミアムなポジショニングを保護する役割も果たしています。

用途別:栄養補助食品が成長エンジンとして台頭

食品・飲料用途が2024年に64.45%の市場シェアを占め、ベーカリー製品から代替肉まで多様なカテゴリーを包含しています。一方、栄養補助食品・健康補助食品は2030年まで年平均成長率5.32%で最も急速に成長するセグメントです。サプリメント分野の成長加速は、特にスポーツ栄養や高齢者ケア用途において、タンパク質補給や機能性栄養への消費者関心の高まりを反映しています。MGP Ingredients社が特殊タンパク質に戦略的焦点を当て、植物性タンパク質専門家であるViswas Ghorpade博士を任命したことは、サプリメント分野の成長可能性に対する産業の評価を示しています。動物飼料用途は、水産養殖やペットフード市場の拡大により安定した需要を維持していますが、価格競争や規制上の制約から、人間向け栄養分野の成長率には及んでいません。

食品・飲料分野では、ベーカリーサブセグメントにおいて大豆タンパク質が生地の扱いやすさや保存期間の延長に寄与している一方、乳製品代替品では乳化特性が食感向上に活用されています。飲料サブセグメントでは特に革新が進んでおり、バンジ社のピュアプロ・ソイ90Sのような低粘度配合により、従来技術的に困難だった透明なプロテインドリンクの実現が可能となりました。水産物・肉代替品分野は高成長ニッチ市場であり、大豆タンパク質の機能特性が本物の食感を実現する上で不可欠です。ただし、こうしたプレミアム用途では新規タンパク源との競争が激化しています。

地理的分析

北米は、確立された食品加工インフラと高い一人当たりタンパク質消費量を背景に、2024年に31.23%のシェアで市場をリードしております。一方、南米アメリカは2030年まで年平均成長率(CAGR)6.67%と最も高い成長可能性を示しております。南米の拡大は、国内大豆加工能力の増強と、タンパク質強化食品に対する中産階級の消費拡大を反映しております。ブラジルでは大豆生産量が過去最高の1億6900万トンに達する見込みであり、豊富な原料供給が現地加工業の拡大を支えます。アルゼンチンでは大豆作付面積が7%増の4400万エーカーに拡大すると予測され、天候リスクによる生産不安はあるものの、地域の供給基盤をさらに強化します。

ヨーロッパ市場の発展は、国内植物性タンパク質生産に対する規制面の支援が牽引しており、EU委員会の2023年ガイドラインでは輸入依存度の低減と持続可能性目標が強調されています。ドイツが2024年に持続可能なタンパク質転換へ3800万ユーロの資金拠出を約束したことは、地域タンパク質加工業の発展を後押しする政策支援の一例です。EUが植物性タンパク質技術の革新促進に注力していることも、市場の成長可能性をさらに強化しています。加えて、官民セクター間の連携が、地域全体における持続可能なタンパク質ソリューションの進展を加速させています。

アジア太平洋市場では、乳幼児栄養食品や機能性食品分野で強い成長が見られます。米国大豆輸出評議会の「2025年アジア大豆食品レポート」は、地域全体で拡大する市場機会を強調しています。中東・アフリカ地域は新興市場として注目されており、タンパク質強化プログラムや拡大する食品加工産業がコスト効率の良いタンパク源への需要を生み出しています。ただし、インフラの制約や規制の複雑さにより、市場発展は依然として制限されています。

競争環境

大豆タンパク質分離物市場は中程度の集中度を示しており、既存企業は産業統合と加工規模を活用して競争優位性を維持しています。市場リーダーは用途特化型製品開発と食品メーカーとの戦略的提携に注力し、長期的な供給関係を確保しています。ADM社の持続可能性への取り組み(スコープ1+2における温室効果ガス排出量14.7%削減、280万エーカーに及ぶ再生農業プログラムの拡大など)は、企業が環境管理を通じて差別化を図りつつ、業務効率を維持する方法を示しています。

競争環境は、加工手段における技術革新と規制順守能力によってますます形作られており、企業は進化する食品安全基準を満たすため、高度な抽出処置や品質システムへの投資を進めています。機能性能要件において、大豆タンパク質の確立された特性が新たな代替品よりも優位となる特殊用途分野では、新たな機会が存在します。アーチャー・ダニエルズ・ミッドランド(ADM)、バンジ・グローバルSA、インターナショナル・フレーバーズ・アンド・フレグランス(IFF)といったグローバル大手企業は、広範な流通ネットワークや強力な研究開発能力といった戦略により市場を支配しています。これらの企業は、食肉代替品、乳製品代替品、スポーツ栄養、機能性食品などの分野で高まる需要に応えるため、食感、栄養品質、クリーンラベルの訴求力を高める原料の革新に注力しています。

産業の適度な分散状況は、加工能力や地理的範囲の拡大を目指す企業にとって買収機会を生み出す一方、中小規模のプレイヤーが有機製品や特殊配合といったプレミアム分野でニッチな地位を確立することも可能にしております。加工技術や用途特化型配合における特許活動は、継続的なイノベーション投資を示唆しておりますが、大豆タンパク質分離の基本技術が成熟している性質上、新規タンパク源と比較すると画期的な機会は限定的であります。原料価格の変動性や遺伝子組み換え(GMO)への懸念といった課題は、企業にイノベーション、ブランディング、戦略的提携を通じた差別化を促しております。全体として、大豆タンパク質分離物(SPI)市場は主要数社による中程度の集中状態にあるものの、世界的な植物性タンパク質需要の高まりを背景に、競争とイノベーションが加速しています。

最近の産業動向

- 2025年6月:カナダの農家主導で、国内・国際市場におけるカナダ農業食品セクターの競争力強化を目的とした430万米ドル規模のイニシアチブが開始されました。NRGene Canada、Pulse Genetics、Hensall Co-op、Yumasoy Foods Ltd.が主導し、Protein Industries Canadaの後援を受けた本イニシアチブは、カナダのアイデンティティ・プリザーブド(IP)非遺伝子組み換え大豆市場の強化と、植物性食品生産におけるイノベーションの迅速化を目的としています。この投資は農家に新たな道を開くだけでなく、国内加工の強化と収益性の高い国際市場へのアクセス拡大にも寄与しました。

- 2025年5月:持続可能な植物性タンパク質に対する世界的な需要の高まりを受け、バンジ社は4億8400万ユーロを大豆タンパク質施設に投資し、急成長する植物性タンパク質市場における主導的立場を確固たるものにしました。新設されたこの施設では、年間450万ブッシェル(約11万5000トン)の大豆を追加加工し、大豆タンパク質濃縮物とテクスチャード大豆タンパク質濃縮物の両方を生産する予定です。

大豆タンパク質分離物産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場環境

4.1 市場概要

4.2 市場推進要因

4.2.1 植物由来の肉代替品に対する需要の高まり

4.2.2 健康とウェルネスへの意識の高まり

4.2.3 高いタンパク質含有量と栄養上の利点

4.2.4 食品加工における汎用性と機能性

4.2.5 乾燥大豆タンパク質分離物の利便性と保存安定性

4.2.6 環境問題と持続可能性の動向

4.3 市場の制約要因

4.3.1 大豆タンパク質に関連するアレルギー性への懸念

4.3.2 代替植物性タンパク質との競争

4.3.3 国ごとの規制の不均一性

4.3.4 原材料価格の変動

4.4 サプライチェーン分析

4.5 規制環境

4.6 ポーターの5つの力

4.6.1 新規参入の脅威

4.6.2 購買者の交渉力

4.6.3 供給者の交渉力

4.6.4 代替品の脅威

4.6.5 競争の激化

5. 市場規模と成長予測(金額および数量)

5.1 グレード別

5.1.1 食品グレード

5.1.2 非食品グレード

5.2 用途別

5.2.1 食品・飲料

5.2.1.1 ベーカリー

5.2.1.2 スナック

5.2.1.3 乳製品および乳製品代替品

5.2.1.4 シーフードおよび肉代替品

5.2.1.5 飲料

5.2.1.6 その他の食品用途

5.2.2 栄養補助食品および健康補助食品

5.2.2.1 スポーツ/パフォーマンス栄養

5.2.2.2 離乳食および乳児用調製粉ミルク

5.2.2.3 高齢者向け栄養食品および医療用栄養食品

5.2.3 動物飼料

5.3 カテゴリー別

5.3.1 有機

5.3.2 従来型

5.4 地域別

5.4.1 北米

5.4.1.1 アメリカ合衆国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.1.4 北米その他

5.4.2 ヨーロッパ

5.4.2.1 ドイツ

5.4.2.2 イギリス

5.4.2.3 イタリア

5.4.2.4 フランス

5.4.2.5 スペイン

5.4.2.6 その他のヨーロッパ

5.4.3 アジア太平洋地域

5.4.3.1 中国

5.4.3.2 インド

5.4.3.3 日本

5.4.3.4 オーストラリア

5.4.3.5 アジア太平洋地域のその他の国々

5.4.4 中東およびアフリカ

5.4.4.1 南アフリカ

5.4.4.2 サウジアラビア

5.4.4.3 アラブ首長国連邦

5.4.4.4 中東・アフリカその他

5.4.5 南米アメリカ

5.4.5.1 ブラジル

5.4.5.2 アルゼンチン

5.4.5.3 南米アメリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場ランキング

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 Archer Daniels Midland Company (ADM)

6.4.2 Bunge Global SA

6.4.3 International Flavors & Fragrances Inc.

6.4.4 Mitsubishi International Food Ingredients, Inc.

6.4.5 Ocean Health Co., Ltd.

6.4.6 Solbar Ningbo Protein Technology Co., Ltd.

6.4.7 Xinrui Group

6.4.8 Foodchem International Corp.

6.4.9 Shandong Sinoglory Protein Tech. Co.

6.4.10 Gushen Group

6.4.11 Shandong Yuwang Group

6.4.12 China Foodstuff & Protein Group Co., Ltd.

6.4.13 Farbest Brands

6.4.14 Universal Preservachem Inc.

6.4.15 Jiangsu Yiming Biological Technology Co., Ltd.

6.4.16 Andina Ingham

6.4.17 The Scoular Company

6.4.18 Laybio Natural

6.4.19 Shiv Health Foods LLP (PROWISE)

6.4.20 Fuji Oil Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***