二酸化炭素回収用溶剤市場:溶剤種類別(アミン系、イオン液体、炭酸カリウム系)、プロセス別(酸素燃焼、燃焼後、燃焼前)、最終用途産業別、技術別 – 世界市場予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 二酸化炭素回収用溶剤市場:詳細分析(市場概要、推進要因、展望)

### 市場概要

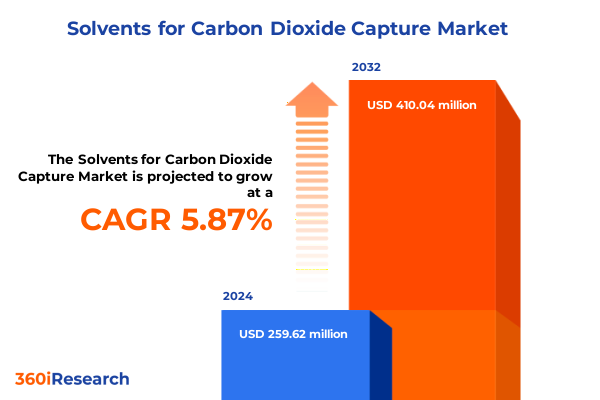

二酸化炭素回収用溶剤市場は、2024年に2億5962万米ドルと推定され、2025年には2億7507万米ドルに達し、2032年までに年平均成長率5.87%で4億1004万米ドルに成長すると予測されています。ネットゼロ目標の達成と気候変動対策が喫緊の課題となる現代において、先進的な二酸化炭素回収用溶剤は、世界の脱炭素化アジェンダにおいて極めて重要な役割を担っています。これらの特殊な化学製剤は、産業排ガスや天然ガス流から二酸化炭素を効率的に吸収・分離することで、温室効果ガス排出量の増加に対する最前線の防御策として機能します。各国および各産業が経済成長と環境保全の両立という増大する圧力に直面する中、高性能溶剤の戦略的導入は、商業規模でのスケーラブルかつ費用対効果の高い炭素分離を実現するための重要な推進力として浮上しています。次世代溶剤化学の導入は、吸収速度、熱安定性、エネルギー消費において性能向上をもたらしました。これらの革新は、セメント製造から発電に至るまで、従来の回収技術が歴史的に限界に直面してきた多様な最終用途産業の厳しい運用要求を満たしつつあります。同時に、世界中の政策枠組みとインセンティブ制度が、その展開に前例のない勢いを生み出しています。本報告書は、溶剤駆動型炭素回収の状況を形成する変革的なトレンドと戦略的考慮事項を詳細に分析しています。

### 推進要因

過去10年間、炭素回収エコシステムは、技術的ブレークスルー、規制改革、統合された産業イニシアチブの収束によって、深遠な変革を遂げてきました。

**1. 技術的ブレークスルー**

技術面では、立体障害を調整し、熱安定性を向上させた先進的なアミンが再生エネルギー要件を削減し、イオン液体は穏やかな条件下で優れたCO₂溶解度を示しています。同時に、膜支援吸収や極低温分離を組み合わせたハイブリッドシステムが、実験室での革新と商業的実現可能性との間のギャップを埋め始めています。

**2. 規制改革とインセンティブ**

規制の進展はこれらの進歩を補完しています。欧州における炭素差額契約のような強化された契約モデルは、米国のインフレ削減法によるインセンティブと相まって、初期段階の展開リスクを相殺することで、資本コミットメントを促進しました。

**3. 産業界の協力**

エネルギー大手とテクノロジースタートアップにまたがる企業提携は、パイロット規模のデモンストレーションと知識共有プラットフォームを加速させ、まとまりのあるバリューチェーンの基盤を築きました。その結果、現在の状況は、政策主導の需要、急速な溶剤の進化、および炭素回収の経済計算を集合的に再構築する協調的な枠組みの間の動的な相互作用を反映しています。

**4. 関税変更による影響(米国、2025年)**

2025年に入り、米国は溶剤ベースの回収システムに不可欠な主要な化学中間体および特殊機器の輸入を対象とした累積関税調整を導入しました。主要生産地域からの原料および独自の製剤に課せられたこれらの関税は、試薬調達および機器製造における短期的なコスト変動を引き起こしました。サプライヤーは、競争が激化する調達環境の中で、価格上昇を緩和しつつマージンを維持するという二重の課題に直面しました。しかし、これらの関税措置は、サプライチェーンの顕著な地政学的再均衡も生み出しました。国内生産者は、関税によるコスト差を相殺するために規模の経済を活用し、国内の化学製造能力への設備投資を強化しました。同時に、技術ライセンサーは、独自の二酸化炭素回収用溶剤や膜モジュールの生産を現地化するために、米国を拠点とするパートナーとのライセンス枠組みを加速させました。時間の経過とともに、このシフトは供給の安定性を高め、地域イノベーションハブを活性化すると予想されます。本質的に、関税によって課せられた初期のコスト圧力は、バリューチェーン全体における国産製造の回復力と戦略的技術パートナーシップへの新たな重点へと移行しつつあります。

**5. セグメンテーション別の洞察**

市場状況の綿密な評価は、溶剤タイプが差別化の主要な軸として機能していることを明らかにしています。

* **溶剤タイプ別:** 代表的な第一級アミンであるモノエタノールアミン(MEA)、第二級アミンであるジエタノールアミン(DEA)、第三級アミンであるメチルジエタノールアミン(MDEA)にわたる古典的なアミン製剤は、その検証された性能と広範な運用データにより、成熟した燃焼後回収用途で引き続き優位を占めています。一方、新たなイオン液体は、その調整可能なCO₂親和性と低揮発性により、燃焼前回収シナリオで注目を集めています。炭酸カリウム溶液は、腐食性や試薬回収率が最重要視される天然ガス処理において、ニッチな採用を見出しています。

* **プロセス別:** プロセスセグメンテーションは、用途固有の溶剤要件をさらに明確にしています。酸素燃焼構成では、より高い二酸化炭素分圧に耐えられる材料が求められる一方、燃焼前経路では、水素が豊富な合成ガス組成下での溶剤選択性が活用されます。燃焼後回収用途は、レトロフィット可能な溶剤システムと確立された再生サイクルから恩恵を受け、最大のボリュームユーザーであり続けています。

* **最終用途産業別:** 最終用途産業の多様性は、カスタマイズの重要性を強調しています。例えば、セメント工場は、キルン排ガス流とシームレスに統合するために熱安定性を優先する一方、ガス処理および原油蒸留装置の両方における精製業者は、既存の熱統合スキームと整合する低温再生溶剤を必要とします。発電所の利害関係者は、高容量回収を求める石炭火力発電所と、負荷変動時の運用柔軟性を重視する天然ガス複合サイクル設備とを区別しています。

* **技術別:** 技術的進歩は、従来の吸収塔を中心に集約されていますが、極低温モジュールは深部回収用途で関心を集め、ハイブリッド技術プラットフォームはモジュール式スケーラビリティを提供し、膜支援吸収ユニットはフットプリントとエネルギー強度の削減への道筋を示しています。これらの交差するセグメンテーションの側面は、溶剤開発者とエンドユーザー双方にとっての戦略的要件を集合的に明らかにしています。

**6. 地域別のダイナミクス**

地域別に見ると、南北アメリカでは、強力な政策インセンティブと成熟したプロジェクトパイプラインが、パイロットおよび商業規模の炭素回収施設における北米のリーダーシップを裏付けています。連邦税額控除、州レベルの脱炭素化義務、カナダの州炭素価格設定は、発電所の改修と産業用回収ハブの両方への投資を促進し、二酸化炭素回収用溶剤の革新とスケールアップのための肥沃な環境を創出しています。欧州、中東、アフリカでは、欧州グリーンディールに基づく厳しい排出目標と、地域的な炭素国境調整メカニズムの導入が、重工業における回収対応技術の需要を促進しています。中東の石油・ガス生産国は、溶剤ベースの回収が基盤となる大規模なブルー水素イニシアチブに着手しており、新興の石油化学部門を持つアフリカ諸国は、開発目標に沿って実績のある溶剤システムを適応させるための実証プロジェクトを評価しています。アジア太平洋地域内では、地域ごとのダイナミクスが大きく異なります。中国の戦略的5カ年計画は、石炭火力発電所の改修と産業クラスターに重点を置き、先進的な溶剤研究と実証ハブへの資金提供を継続しています。日本と韓国は、次世代アミンと膜支援吸収を活用し、水素製造とアンモニア合成経路との統合を重視しています。オーストラリアでは、鉱業部門の排出量懸念と政府支援の研究開発プログラムが相まって、炭素回収用溶剤がより広範なネットゼロロードマップの重要な構成要素として位置付けられています。

### 展望

**1. 競争環境とイノベーションの軌跡**

世界の主要な化学・技術サプライヤーは、研究開発への的を絞った投資、戦略的提携、知的財産ポートフォリオを通じて、競争上の地位を強化しています。ある著名な開発者は最近、立体障害と低再生エネルギーを統合した独自の溶剤製剤を発表し、電力会社との複数のプロジェクトオフテイク契約を確保しました。別の確立されたプレーヤーは、産業クラスター向けに最適化されたハイブリッド吸収・膜システムを共同開発するために、膜専門家との合弁事業を設立しました。主要な機器メーカーも、リアルタイムの溶剤劣化監視と予測メンテナンスを可能にする性能管理プラットフォームを含むサービス提供を拡大しています。スタートアップのイノベーターは、遠隔地での迅速な展開のために設計されたモジュール式のスキッドマウント型溶剤ユニットを開発し、機械学習を活用して回収効率を向上させるデジタルプロセス最適化ツールによってサポートされています。既存企業と破壊的参入企業との間の協力はより一般的になりつつあり、スケールアップの課題を克服し、技術導入を加速するためには、エコシステム全体のパートナーシップが不可欠であるという認識が高まっていることを反映しています。

**2. 業界リーダーへの提言**

業界リーダーは、次世代の二酸化炭素回収用溶剤化学とデジタル最適化フレームワークの統合を優先し、回収効率と運用コスト削減の両面で利益を最大化すべきです。共同研究イニシアチブやコンソーシアムに参加することで、組織は初期段階のデータを共有し、スケールアップ経路のリスクを集合的に軽減できます。さらに、商業化ロードマップを地域の政策スケジュールと整合させることで、資本展開がインセンティブの期限や規制のマイルストーンと一致し、投資収益率を最大化できます。同時に、企業は主要な原材料とモジュール式機器製造のための現地パートナーシップを育成することで、サプライチェーンを多様化することが奨励されます。このアプローチは、関税変動や地政学的混乱へのエクスポージャーを軽減するだけでなく、国内のイノベーションエコシステムを刺激します。最後に、溶剤選択プロセスにライフサイクル分析を組み込むことで、意思決定者はゆりかごから墓場までの環境性能を評価し、調達政策における進化する持続可能性基準を予測できるようになります。

以下に、目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

1. **序文**

* 市場セグメンテーションと対象範囲

* 調査対象年

* 通貨

* 言語

* ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* 熱安定性とエネルギー効率を高めるために設計された高度なアミン系溶剤の展開

* CO2吸収速度を向上させ、低エネルギー再生を促進するための多機能イオン液体の統合

* 排ガス処理における高い選択性と容量を実現するための金属有機構造体強化溶剤ブレンドの採用

* 持続可能な炭素回収のためのアミノ酸塩や再生可能なイオン液体などのバイオ由来溶剤への移行

* 工業規模での溶剤再生コスト削減を達成するためのピペラジン促進炭酸カリウム溶液のスケールアップ

* 組成が変動するガス流に対応するための物理吸収と化学吸収を組み合わせたハイブリッド溶剤システムの導入

* 燃焼後CO2回収における酸化的劣化を最小限に抑えるための環状アミノアルコール溶剤配合の調整

* 効率的なCO2隔離のためのカスタマイズ可能で低揮発性の代替品としての深共晶溶剤の出現

* 全体的な運用上の炭素排出量を削減するための高度な熱統合および溶剤管理戦略の開発

* テーラーメイドの特性を持つ高性能CO2回収溶剤の発見を加速するための計算分子設計と機械学習の活用

6. **2025年米国関税の累積的影響**

7. **2025年人工知能の累積的影響**

8. **二酸化炭素回収用溶剤市場:溶剤タイプ別**

* アミン系

* 第一級アミン

* 第二級アミン

* 第三級アミン

* イオン液体

* 炭酸カリウム系

9. **二酸化炭素回収用溶剤市場:プロセス別**

* 酸素燃焼

* 燃焼後

* 燃焼前

10. **二酸化炭素回収用溶剤市場:最終用途産業別**

* セメント

* 化学

* 石油・ガス

* ガス処理

* 精製

* 発電

* 石炭火力

* 天然ガスタービン複合サイクル

* 鉄鋼

11. **二酸化炭素回収用溶剤市場:技術別**

* 従来型吸収

* 極低温

* ハイブリッド技術

* 膜補助

12. **二酸化炭素回収用溶剤市場:地域別**

* アメリカ

* 北米

* ラテンアメリカ

* ヨーロッパ、中東、アフリカ

* ヨーロッパ

* 中東

* アフリカ

* アジア太平洋

13. **二酸化炭素回収用溶剤市場:グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

14. **二酸化炭素回収用溶剤市場:国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

15. **競合情勢**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* BASF SE

* The Dow Chemical Company

* Huntsman International LLC

* Evonik Industries AG

* Arkema S.A.

* 三菱ケミカルホールディングス株式会社

* 中国石油化工上海石油化工股份有限公司

* The Linde Group

* Fluor Corporation

* Shell Global Solutions International B.V.

16. **図目次** [合計: 28]

* 世界の二酸化炭素回収用溶剤市場規模、2018-2032年(百万米ドル)

* 世界の二酸化炭素回収用溶剤市場規模:溶剤タイプ別、2024年対2032年(%)

* 世界の二酸化炭素回収用溶剤市場規模:溶剤タイプ別、2024年対2025年対2032年(百万米ドル)

* 世界の二酸化炭素回収用溶剤市場規模:プロセス別、2024年対2032年(%)

* 世界の二酸化炭素回収用溶剤市場規模:プロセス別、2024年対2025年対2032年(百万米ドル)

* 世界の二酸化炭素回収用溶剤市場規模:最終用途産業別、2024年対2032年(%)

* 世界の二酸化炭素回収用溶剤市場規模:最終用途産業別、2024年対2025年対2032年(百万米ドル)

* 世界の二酸化炭素回収用溶剤市場規模:技術別、2024年対2032年(%)

* 世界の二酸化炭素回収用溶剤市場規模:技術別、2024年対2025年対2032年(百万米ドル)

* 世界の二酸化炭素回収用溶剤市場規模:地域別、2024年対2025年対2032年(百万米ドル)

* アメリカの二酸化炭素回収用溶剤市場規模:サブ地域別、2024年対2025年対2032年(百万米ドル)

* 北米の二酸化炭素回収用溶剤市場規模:国別、2024年対2025年対2032年(百万米ドル)

* ラテンアメリカの二酸化炭素回収用溶剤市場規模:国別、2024年対2025年対2032年(百万米ドル)

* ヨーロッパ、中東、アフリカの二酸化炭素回収用溶剤市場規模:サブ地域別、2024年対2025年対2032年(百万米ドル)

* ヨーロッパの二酸化炭素回収用溶剤市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 中東の二酸化炭素回収用溶剤市場規模:国別、2024年対2025年対2032年(百万米ドル)

* アフリカの二酸化炭素回収用溶剤市場規模:国別、2024年対2025年対2032年(百万米ドル)

* アジア太平洋の二酸化炭素回収用溶剤市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 世界の二酸化炭素回収用溶剤市場規模:グループ別、2024年対2025年対2032年(百万米ドル)

* ASEANの二酸化炭素回収用溶剤市場規模:国別、2024年対2025年対2032年(百万米ドル)

* GCCの二酸化炭素回収用溶剤市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 欧州連合の二酸化炭素回収用溶剤市場規模

17. **表目次** [合計: 591]

*** 本調査レポートに関するお問い合わせ ***

二酸化炭素回収用溶剤は、地球温暖化対策の喫緊の課題である温室効果ガス排出量削減において、産業活動から排出される二酸化炭素(CO2)を大気放出前に分離・回収するための基幹技術の一つとして注目されています。この技術は、主に化学吸収法と呼ばれる原理に基づき、CO2と化学的に結合する性質を持つ液体(溶剤)を用いて、排ガス中のCO2を効率的に捕捉します。回収されたCO2は、地中貯留(CCS: Carbon Capture and Storage)や有効利用(CCU: Carbon Capture and Utilization)を通じて、大気中への排出を抑制し、カーボンニュートラル社会の実現に貢献することが期待されています。

溶剤を用いたCO2回収プロセスの基本的なメカニズムは、吸収と再生の二段階から成ります。まず、CO2を含む排ガスを吸収塔で溶剤と接触させると、溶剤がCO2を化学的に吸収します。この際、CO2と溶剤の間で可逆的な化学反応が起こり、CO2が溶剤中に固定されます。CO2を吸収した溶剤は、次に再生塔へと送られます。再生塔では、加熱や圧力低下といった操作により、溶剤からCO2が分離・放出され、溶剤自体は再生されて再び吸収塔へと循環利用されます。分離された高濃度のCO2は、圧縮・液化された後、貯留や利用の段階へと進みます。このプロセスにおいて、溶剤の性能はCO2回収の効率性、エネルギー消費量、設備コスト、環境負荷に大きく影響するため、その開発と改良は極めて重要です。

現在、最も広く研究・実用化されているCO2回収用溶剤は、アミン類を主成分とする水溶液です。特にモノエタノールアミン(MEA)は、その高いCO2吸収能力と比較的シンプルなプロセスから、初期のCO2回収技術において標準的な溶剤として用いられてきました。しかし、アミン系溶剤にはいくつかの課題が存在します。一つは、CO2を吸収した溶剤からCO2を分離・再生する際に、多大な熱エネルギーを必要とすることです。これは、CO2回収プラントの運用コストを押し上げ、全体のエネルギー効率を低下させる要因となります。また、アミン類は高温環境下での劣化や、排ガス中の酸素や硫黄酸化物との反応による分解、さらには設備材料の腐食を引き起こす可能性があり、溶剤の補充コストや設備のメンテナンス費用が増大する原因となります。さらに、アミン類の一部には揮発性があり、大気中への放出が環境負荷となる懸念も指摘されています。

これらの課題を克服するため、次世代のCO2回収用溶剤の開発が活発に進められています。改良型アミン系溶剤としては、立体障害アミンや多成分系アミン溶剤などが研究されており、再生エネルギーの削減や劣化耐性の向上を目指しています。また、アミン系以外の新規溶剤も多数提案されています。例えば、イオン液体は、蒸気圧が極めて低く揮発性がほとんどないため、溶剤損失や環境放出のリスクが低いという特徴を持ちます。さらに、その構造を調整することで、CO2選択性や吸収能力を最適化できる可能性を秘めています。相変化溶剤は、CO2吸収後に二相に分離することで、CO2を多く含む相のみを再生塔に送ることができ、再生エネルギーの大幅な削減が期待されています。その他にも、深共晶溶剤やアミノ酸塩水溶液など、環境負荷が低く、高効率なCO2回収を可能にする多様な溶剤が研究開発の対象となっています。

二酸化炭素回収用溶剤の開発は、単にCO2吸収能力を高めるだけでなく、再生エネルギーの最小化、溶剤の安定性向上、腐食性の低減、環境負荷の抑制、そして経済性の向上という多角的な視点から進められています。特に、再生エネルギーの削減は、CO2回収技術の普及を左右する最大の要因であり、熱力学的限界に迫る低エネルギー再生技術の確立が求められています。また、AIやデータ科学を活用した新規溶剤の探索、プロセス最適化、さらには再生可能エネルギーとの統合によるCO2回収プロセスの電力化など、学際的なアプローチが不可欠です。これらの技術革新を通じて、二酸化炭素回収用溶剤は、持続可能な社会の実現に向けた脱炭素化戦略の中核を担う重要な役割を果たし続けるでしょう。