固体レーザーの世界市場(2025-2034):材料別(Nd:YAGレーザー(ネオジム添加イットリウムアルミニウムガーネット)、その他)、技術別、出力範囲別、波長範囲別、動作種類別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

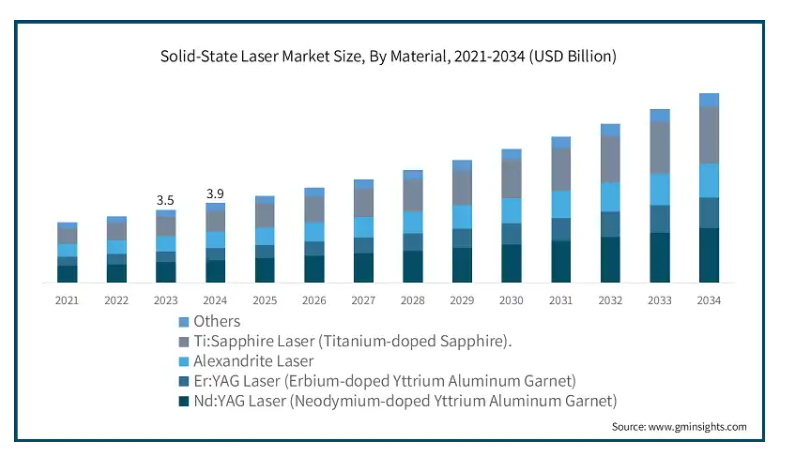

世界の固体レーザー市場は 2024 年に 39 億米ドルと評価され、2025 年から 2034 年にかけて年平均成長率 9% で成長すると予測されています。

固体レーザー市場は、性能向上、効率化、小型化などのレーザー技術の発展に牽引されています。固体レーザーが活用される新たな応用分野には、技術革新により小型化・高密度化・高出力化が実現したことで、通信、医療、製造などが挙げられます。コスト効率の向上とこれらの新レーザーの革新的な技術が、市場拡大の要因となっています。

例えば、2024年4月、研究者はLBO結晶を使用した波長193nmの60ミリワット固体DUVレーザーを発明し、新たな効率記録を達成しました。通常、高出力の193ナノメートル(nm)レーザーはリソグラフィーにおいて重要であり、正確なモデリングシステムのための不可欠なコンポーネントです。しかし、より一般的なArF-Empireレーザーのコヒーレンス限界は、干渉リソグラフィーのような高解像度モデリングアプリケーションでの有用性を制限しています。

固体レーザーは、材料加工、切断、溶接、彫刻など、多様な産業応用において使用されています。自動車、航空宇宙、電子などの産業では、精密な製造プロセスの需要が高まっており、固体レーザー市場は活況を呈しています。最終製品の複雑化に伴い、従来の工具では実現できない、正確な速度、廃棄物の削減、加工が求められています。製造プロセスの変化や品質要求の高まりにより、固体レーザーが製造システムに採用され、この市場をさらに強化しています。

固体レーザー市場の動向

空間マッピング、自律走行車、環境監視の増加に伴い、固体レーザーを駆動するLiDARの幅広い活用は、急速に成長する市場トレンドと見なされています。短パルスと高強度特性が必要な精密な距離測定と3D画像化には、固体レーザーが不可欠です。自動車分野における完全自動運転車の競争が激化する中、磁気回転素子が発明以来、その必須要素として採用されてきたため、コンパクトでコスト効率に優れた固体レーザーの需要が高まっています。しかし、自動車業界においても、LIDAR ベースのハードウェアは農業、都市計画、災害管理にも有用であり、この技術の幅広い側面が明らかになっています。

固体レーザーは、3D プリンティングやマイクロマシニングなど、新世代の製造プロセスに欠かせないものとなっています。金属、セラミック、ポリマーは取り扱いが容易であり、航空宇宙や医療機器メーカーなど、多くの業界でこれらの材料が使用されています。企業が多様なプロセスを再導入する中、スマートファクトリーやインダストリー4.0などの現代的なプロセスが注目されています。レーザー技術の自動化生産ラインへの統合により、品質管理と生産性が向上するため、コンパクトでコスト効果の高いレーザーへの投資と需要が増加しています。アジア太平洋地域では工業化が急速に進展しており、この傾向はますます顕著になっています。

固体レーザーは、指向性エネルギー兵器やレーザー通信システムにおいて高い需要があります。そのため、航空宇宙や防衛企業は、過酷な環境下でも信頼性が高く、適した候補である次世代レーザー技術と固体レーザーへの投資を通じて、将来の確保を目指しています。さらに、航空宇宙業界のレーザーベースの衛星通信への関心は、固体レーザー技術におけるさらなるイノベーションを促進しています。

固体レーザー市場分析

しかし、固体レーザーは効率が高いものの、統合コストが課題となっています。特に、世界中で価格が異なるため、中小企業にとって負担が大きいです。既存システムへの統合の複雑さ、専門知識やメンテナンスの必要性も、一部の業界がこの技術を採用するのを妨げる要因となっています。研究開発や人材育成への高額な投資は、高価格市場での業界の拡大を制限しています。

材料別では、固体レーザー市場はNd:YAGレーザー(ネオジム添加イットリウムアルミニウムガーネット)、Er:YAGレーザー(エルビウム添加イットリウムアルミニウムガーネット)、アレクサンドライトレーザー、Ti:サファイアレーザー(チタン添加サファイア)、その他に分類されます。Nd:YAGレーザー(ネオジム添加イットリウムアルミニウムガーネット)セグメントは、2024年に28.2%のシェアでグローバル市場を支配しました。

Nd:YAGレーザーの広範な応用は、連続波形およびパルス波形で動作し、固体構造を採用している点に起因します。これらのレーザーは1064 nmの波長を発生するため、材料への深部浸透が求められるアプリケーションに非常に効果的です。

Nd:YAGレーザーは、強力なエネルギーと正確な切断機能により、切断、溶接、穴あけなどの工業製造に用いられます。さらに、医療業界ではNd:YAGレーザーがレーザーリソグラフィ、タトゥー除去、血管切断などに使用されています。これらのレーザーは耐久性があり柔軟性にも優れているため、軍事や航空宇宙分野にも適しています。

エネルギー効率とレーザービーム品質への高い需要と、多様な分野での需要の増加が、Nd:YAGレーザーセグメントの継続的な拡大を後押ししています。

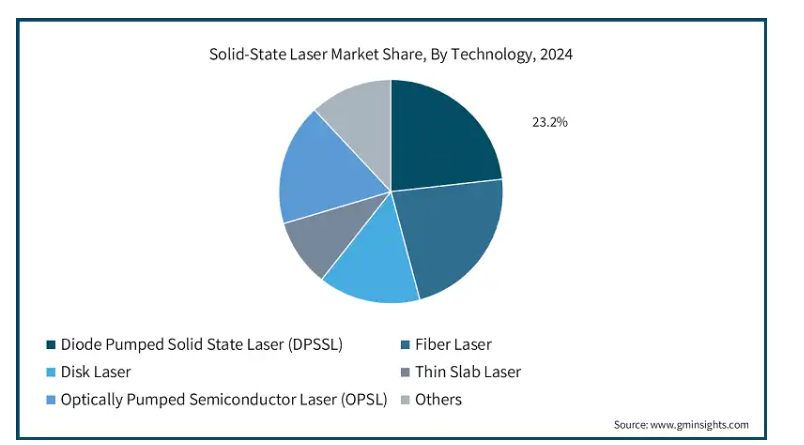

技術に基づいて、固体レーザー市場は、ダイオード励起固体レーザー(DPSSL)、ファイバーレーザー、ディスクレーザー、薄板レーザー、光励起半導体レーザー(OPSL)、その他に分類されます。ダイオード励起固体レーザー(DPSSL)セグメントは、予測期間中の 2034 年までに 22 億米ドルの収益を記録し、その規模に達すると予想されています。

ダイオード励起固体レーザー(DPSSL)は、ダイオードレーザーを用いて固体増幅媒体を効率的に励起し、小型化と高信頼性を実現します。超微細媒体の有効な励起と、一貫性・安定性のある高品質なビーム出力を生成するための精度が特徴的です。

DPSSL は、通信業界の光通信システムに使用されています。エネルギー効率の向上と長寿命化につながるダイオード技術の進歩により、DPSSL は従来の用途だけでなく、新しい用途でもさらに普及が進むと予想されます。

2024 年、アメリカは北米固体レーザー市場を 84.1% のシェアで支配しました。

米国市場シェアは、農業、医療、防衛分野での存在感により著しい成長を遂げています。レーザーインターフェースミサイル、自動運転車に搭載されたLiDARシステム、非侵襲的手術などに広く採用されています。同国には政府の資金支援を受ける固体レーザープロジェクトに携わる広範な研究開発ネットワークが存在し、これらの要因が固体レーザーのイノベーションを後押ししています。

日本の固体レーザー産業は、先端製造および電子分野におけるリーダーシップの恩恵を受けています。日本における品質管理の高精度化ニーズの高まりにより、マイクロマシニング、半導体製造、産業用ロボットにおける固体レーザーの使用が増加しています。日本がこれらのレーザーを活用しているもう 1 つの分野は、医療および医療工学、特に高齢化が進む皮膚科および眼科分野です。共同研究の取り組みとイノベーションに対する政府の支援により、日本はこのグローバルな競争市場における地位をさらに強化しています。

中国の固体レーザー市場は、製造業の成長とレーザー利用産業の成長により拡大しています。現在、固体レーザーが利用されている分野としては、自動車産業と電子産業が挙げられます。また、中国は医療分野にも関連した防衛技術にも投資を行っており、この投資により高性能レーザーシステムの需要が生まれています。さらに、政府もこの産業のさらなる成長を促進するために、多額の助成金による支援を行っています。

韓国では、技術構造の改善と継続的な革新プロジェクトが固体レーザー産業の成長を後押ししています。固体レーザーは半導体製造と検査プロセスに堅固に組み込まれています。固体レーザーの活用は、美容外科手術などの医療技術にも浸透し始めています。政府は研究開発(R&D)や自動車産業などの成長分野に焦点を当てており、地域では固体レーザー技術の利用が拡大しつつあります。

固体レーザー市場シェア

市場は極めて競争が激しく、これらの企業は性能、革新性、品質に焦点を当てた差別化戦略を採用しています。精度、効率性、応用範囲の広さは、企業の競争力の主要な特徴です。これらの企業は、医療、産業、防衛産業など幅広い分野へのソリューション提供を目指しています。固体レーザー企業が参入する市場は価格に非常に敏感であるため、価格競争力も活用されていることが理解されています。これにより、企業は生産施設の最適化と合理的な価格の追求が求められています。さらに、グローバルな存在感とアフターサービスの手厚さが、企業の市場ポジションに影響を与えています。競争力を維持するため、同社は新技術の導入を計画しており、研究開発費の高水準を維持しています。これらの相互作用は、市場において非常に活発なイノベーションと協業の環境を生み出しています。

固体レーザー市場企業

固体レーザー業界の主要なプレイヤーは以下の通りです:

Hamamatsu Photonics K.K.

IPG Photonics

Northrop Grumman Corporation

Jenoptik Laser GmbH

JENOPTIK

Jiangsu Lumispot Technology Co., Ltd.

Laserglow Technologies

LASEROPTEK Co., Ltd.

LUMIBIRD

Lumentum Operations LLC

Maxphotonics

nLight

Photonic Solutions Ltd.

Quanta System SP

固体レーザー業界ニュース

AMS Technologies は、高輝度ダイオード励起固体 (DPSS) レーザーの専門メーカーである Neolase の買収を発表しました。この買収の目的は、DPSS レーザー、電子、および冷却ソリューションにおける AMS Technologies のエンジニアリングの専門知識とカスタマイズ能力の向上です。これにより、同社は包括的なオールインワンのフォトニックシステムソリューションを提供することが可能になります。AMS Technologiesは、Neolaseの統合により、独自の市場ニーズに対応した高出力レーザーシステムを設計・供給する能力を有しています。

RealLightは、高性能・多波長(796/802/806nm)レーザーアプリケーション向けに開発された、GS07シリーズ導熱冷却ダイオードレーザーアレイの発売を発表しました。このシリーズは、エンドポンプ型固体レーザーに適しています。合計 15 本のバーが搭載されており、各バーは 200W を発生し、-40°C から 75°C までの熱安定性を備えています。GS07 シリーズは、さまざまな産業用途向けに改良された硬質はんだパッケージを採用することで、小型で信頼性の高い設計を実現しています。

この固体レーザー市場調査レポートには、2021 年から 2034 年までの収益(10 億米ドル)に関する予測と推定を含む、以下のセグメントに関する業界の詳細な情報が掲載されています。

市場、材料別

Nd:YAG レーザー(ネオジム添加イットリウム・アルミニウム・ガーネット

Er:YAG レーザー(エルビウム添加イットリウム・アルミニウム・ガーネット

アレキサンドライトレーザー

チタンサファイアレーザー(チタン添加サファイア)

その他

市場、技術別

ダイオード励起固体レーザー(DPSSL)

ファイバーレーザー

ディスクレーザー

薄板レーザー

光励起半導体レーザー(OPSL)

その他

市場、出力範囲別

低出力(100 W)

中出力(100 W~1 KW)

高出力(1 KW以上)

市場、波長範囲別

紫外線(UV)

可視

赤外線(IR)

中赤外線(MIR)

市場、動作タイプ別

パルス動作

連続波動作

市場、用途別

自動車

産業

データストレージ

医療

防衛および航空宇宙

通信

その他

上記の情報は、以下の地域および国について提供されています。

北米

アメリカ

カナダ

ヨーロッパ

イギリス

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

MEA

アラブ首長国連邦

サウジアラビア

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 ベース推定値と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 二次データ

1.4.2.1 有料ソース

1.4.2.2 公開ソース

第2章 執行要約

2.1 業界概要(2021年~2034年)

第3章 業界洞察

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 ディスラプション

3.1.4 将来展望

3.1.5 製造業者

3.1.6 卸売業者

3.2 供給業者動向

3.3 利益率分析

3.4 主要なニュースとイニシアチブ

3.5 規制環境

3.6 影響要因

3.6.1 成長要因

3.6.1.1 技術革新と小型化

3.6.1.2 レーザーベースの製造・加工への需要増加

3.6.1.3 医療・ヘルスケア分野での急増

3.6.1.4 通信システムでの応用拡大

3.6.2 業界の課題と挑戦

3.6.2.1 高い初期コストと複雑な統合

3.6.2.2 代替技術からの競争

3.7 成長ポテンシャル分析

3.8 ポーターの分析

3.9 PESTEL分析

第 4 章 2024 年の競争環境

4.1 はじめに

4.2 企業市場シェア分析

4.3 競争位置マトリックス

4.4 戦略的展望マトリックス

第 5 章 2021 年から 2034 年までの市場予測(材料別、10 億米ドル

5.1 主な傾向

5.2 Nd:YAGレーザー(ネオジム添加イットリウムアルミニウムガーネット)

5.3 Er:YAGレーザー(エルビウム添加イットリウムアルミニウムガーネット)

5.4 アレクサンドライトレーザー

5.5 Ti:サファイアレーザー(チタン添加サファイア)

5.6 その他

第 6 章 市場規模予測、技術別、2021-2034 年(10 億米ドル

6.1 主な傾向

6.2 ダイオード励起固体レーザー(DPSSL

6.3 ファイバーレーザー

6.4 ディスクレーザー

6.5 薄板レーザー

6.6 光励起半導体レーザー(OPSL

6.7 その他

第 7 章 2021 年から 2034 年までの市場規模予測(電力範囲別)(10 億米ドル

7.1 主な傾向

7.2 低電力(100 W 未満

7.3 中電力(100 W~1 kW

7.4 高電力(1 kW 以上

第 8 章 2021 年から 2034 年までの波長範囲別の市場規模予測(10 億米ドル

8.1 主な傾向

8.2 紫外線(UV

8.3 可視光

8.4 赤外線(IR

8.5 中赤外線(MIR

第 9 章 2021 年から 2034 年までの市場規模予測(運用タイプ別)(10 億米ドル

9.1 主な傾向

9.2 パルス動作

9.3 連続波動作

第 10 章 2021 年から 2034 年までの市場規模予測(用途別)(10 億米ドル

10.1 主な傾向

10.2 自動車

10.3 産業

10.4 データストレージ

10.5 医療

10.6 防衛および航空宇宙

10.7 電気通信

10.8 その他

第 11 章 2021 年から 2034 年までの地域別市場規模予測(10 億米ドル)

11.1 主な傾向

11.2 北米

11.2.1 アメリカ

11.2.2 カナダ

11.3 ヨーロッパ

11.3.1 イギリス

11.3.2 ドイツ

11.3.3 フランス

11.3.4 イタリア

11.3.5 スペイン

11.3.6 ロシア

11.4 アジア太平洋

11.4.1 中国

11.4.2 インド

11.4.3 日本

11.4.4 韓国

11.4.5 オーストラリア

11.5 ラテンアメリカ

11.5.1 ブラジル

11.5.2 メキシコ

11.6 中東・アフリカ

11.6.1 南アフリカ

11.6.2 サウジアラビア

11.6.3 アラブ首長国連邦

第 12 章 企業プロフィール

12.1 ALPHALAS GmbH

12.2 AMS Technologies Ltd.

12.3 Coherent Inc.

12.4 CrystaLaser, LLC

12.5 Daheng New Epoch Technology, Inc.

12.6 Edgewave

12.7 Hamamatsu Photonics K.K.

12.8 IPG Photonics

12.9 Jenoptik Laser GmbH

12.10 JENOPTIK

12.11 Jiangsu Lumispot Technology Co., Ltd.

12.12 Laserglow Technologies

12.13 LASEROPTEK Co., Ltd.

12.14 LUMIBIRD

12.15 Lumentum Operations LLC

12.16 Maxphotonics

12.17 nLight

12.18 Northrop Grumman Corporation

12.19 Photonic Solutions Ltd.

12.20 Quanta System SP

*** 本調査レポートに関するお問い合わせ ***