太陽光発電用インバータの世界市場(2025-2030):インバータ種類別、位相別、接続種類別、用途別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

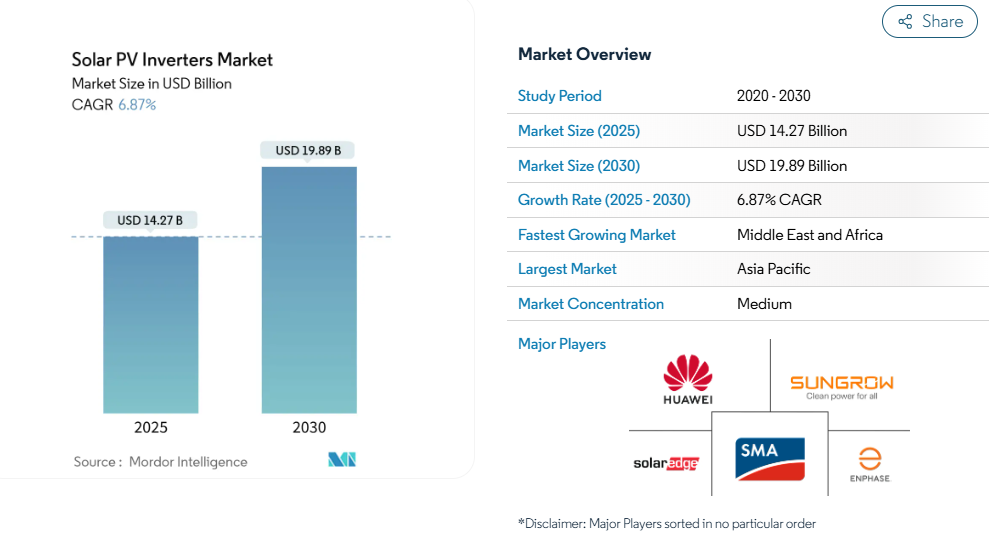

太陽光発電インバータ市場規模は2025年に142.7億ドル、2030年には198.9億ドルに達すると予測され、予測期間(2025-2030年)の年平均成長率は6.87%です。

市場の拡大は、単純なDC-AC変換から、電力品質を保護し、所有者の新たな収益源を解き放つスマートなグリッド形成ソリューションへの移行に支えられています。

アジア太平洋地域が世界的な需要の中心ですが、大規模な公益事業プロジェクトとグリッド近代化の課題が交錯する中、中東が現在最も急成長している地域です。日本では買い替えサイクルが堅調で、インドでは屋上設置が義務付けられ、アメリカとヨーロッパでは高電圧設計が進んでいるため、当面の販売台数は増加する一方、中国ではSiC/IGBTの不足が続いており、電力抑制が進んでいるため、拡大ペースは鈍化しています。こうした逆風にもかかわらず、高度なグリッドサポート機能に対する割高な価格設定により、太陽光発電インバーター市場の総売上は上昇を続けています。

レポートの主なポイント

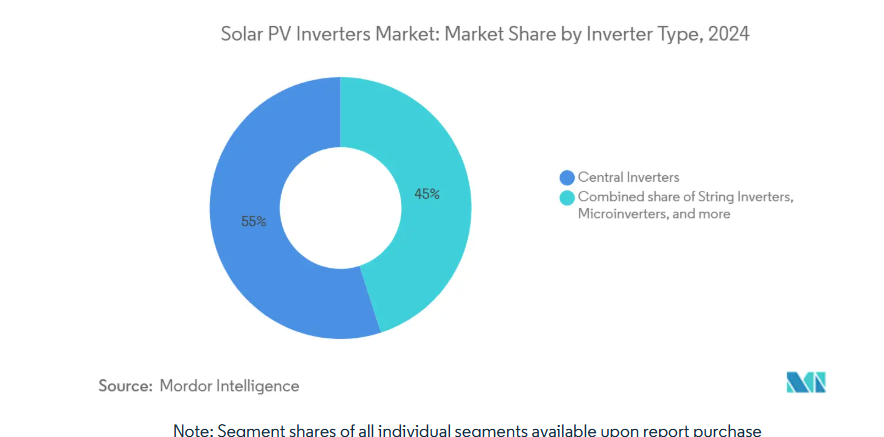

- インバーターの種類別では、中央システムが2024年に55%の売上シェアを占める一方、マイクロインバータは2030年までに最速の年平均成長率8.1%を記録すると予測。

- 用途別では2024年にユーティリティ規模の設置が太陽光発電インバータ市場規模の63%を占め、家庭用は2030年までCAGR 7.6%で成長する見込み。

- フェーズ別では、2024年に三相ユニットが太陽光発電インバータ市場シェアの72%を占めトップ、単相は2025~2030年のCAGRが7.2%と予測。

- 接続タイプ別では、2024年にオングリッド設計が売上の88%を占め、オフグリッドソリューションは2030年まで年平均成長率8.5%で拡大すると予測。

- 地域別では、アジア太平洋地域が2024年の世界出荷量の55%を占め、中東・アフリカ地域は2030年までの年平均成長率9.4%で最も急成長する地域。

- 企業レベル:大手サプライヤー10社が2024年の売上高で大きなシェアを占め、新規参入の障壁を高める高度に集中した状況を反映。

ユーティリティ・プロジェクトにおける高電圧1,500Vストリング・インバータの急速な採用(アメリカ、スペイン)

ユーティリティ開発者は、バランス・オブ・システム・コストを下げ、電力密度を高めるために、1,500VのDCアーキテクチャを指定することが増えており、2,000VのDCアーキテクチャを試験的に導入しています。GE Vernovaの2,000 Vプラットフォームは、平準化エネルギー・コストを削減する30%の出力向上を示しています。この電圧の移行により、1,000 Vのアレイは、新築サイトでは経済的に時代遅れとなり、特に土地とグリッドのヘッドルームにより大きなブロックサイズが可能な場所では、改修プロジェクトに拍車がかかります。半導体需要の高まりに伴い、SiCデバイスの供給が逼迫し、大手ブランドにおける熱設計の専門知識の戦略的重要性が高まっています。

インドの商業ビルにおける屋上太陽光発電の義務化で100kW以下のインバーター需要が増加

インドの政策により、新規および既存の商業施設に屋上アレイの設置が義務付けられ、100kW以下のインバータに対する持続的なニーズが高まっています。2024年度には過去最高の4GW の増設が予定されており、この機 会の大きさを物語っている[2]。国内メーカーは、2026年までに110GWのセルとモジュールを建設する計画に盛り込まれた輸入代替目標の恩恵を受け、国内のバリューチェーンを強化しています。いくつかの州ではまだ導入の格差が残っていますが、標準化された設置方法によって、より広範な家庭用普及のためのひな形ができあがります。

2012年から2016年の日本のFITブームの間に設置されたインバーターの積極的な交換サイクル

固定価格買取制度により、日本のシステム所有者は10年以上前のインバーターを無効電力を供給し、リアルタイムの価格シグナルに従うユニットと交換するように。東京都の2025年の新築ビルに対する太陽光発電の義務化は、電圧調整機能を備えた装置への需要を加速させ、プレミアム収益の機会を促進します。日本のサイクルは、初期設置が同期の老朽化やより厳しいグリッドコードに直面する他の成熟したPV地域に青写真を提供します。

高度なグリッドサポート機能の統合がヨーロッパのASPを後押し

ヨーロッパでは現在、新規プロジェクトに遠隔操作可能なスマートインバータの設置が義務付けられています。2025年3月から施行されているドイツのSolarspitzen-Gesetzでは、高度な制御機能が導入されない限り、フィードインは60%に制限されています。SMAが主力製品であるセントラルプラットフォームに2kVのSiC MOSFETを採用したことは、これらの規則を満たすために必要な性能の飛躍を強調しています。スペイン、イタリア、英国でも同様の規制があり、地域の太陽光発電インバータ市場の平均販売価格(ASP)が上昇しています。

大電流SiC/IGBTパワーモジュールの持続的な供給不足と価格変動

SiCウエハーの供給逼迫が続き、高効率インバーターが制約を受け、材料費が上昇。ウルフスピードの財政難はリスク認知を高めていますが、インフィニオンのコスト効率の高い200mm SiCウエハーへの切り替えは、2026年以降の救済を示唆しています[3]。グリッド形成機能のために先端半導体に依存している欧州と北米のメーカーは、シリコンの代替品に頼ることができる垂直統合型の中国の同業他社よりも急激なマージン圧縮に見舞われます。

中国北西部での電力抑制の高まりが中央インバータの受注を抑制

中国北西部の電力抑制率は、2023年の2.4%から2030年には10%に上昇する可能性があります。大規模なユーティリティ資産は収益減に直面し、デベロッパーはプロジェクトの延期や規模縮小を余儀なくされ、セントラル・ユニットの受注を削減せざるを得なくなります。2025年6月に施行される再生可能エネルギーの市場価格制により、送電網の容量競争が激化。全国的な貯蔵設備の増強は長期的なリスクを相殺する可能性がありますが、短期的な受注は脆弱なままです。

セグメント分析

インバーターの種類別: 勢いを増すマイクロインバータ

2024年の売上はセントラルユニットが55%リードを維持するものの、モジュールレベルの電子機器がアーリーアダプターのニッチ分野を超えていくにつれて、マイクロインバータは年平均成長率8.1%で成長すると予測。Enphaseは2025年に650万台以上のマイクロインバータを国内出荷し、アメリカのローカライゼーション基準を満たし、この分野が商業規模であることを裏付けています[4]。太陽光発電インバーター市場は、ASIC設計、ワイヤレスデータ、熱エンジニアリングを小型のフットプリントに統合した企業に報います。セントラルアーキテクチャーは現在、中国での電力抑制による需要の横ばいに直面していますが、他の地域ではユーティリティプロジェクトに根を下ろしており、特に工場レベルの制御と競争力のある設備投資が優先課題となっています。

競争の激しさはマイクロエレクトロニクスで顕著で、ハードウェアのコストよりもファームウェアの高度化や安全認証が障壁となっています。その結果、低価格の参入企業は、急速シャットダウンやバッテリー・インターフェイス・モードなどの急速な機能展開に追いつくのに苦労しています。数量は堅調に伸びているものの、マイクロインバータが今後10年以内にストリングプラットフォームを追い越す可能性は低く、太陽光発電インバータ市場はアーキテクチャごとに多様化したままである。

用途別: プロシューマー需要が格差を縮小

長期PPAに基づく大規模プロジェクトパイプラインを反映し、ユーティリティ向けが2024年出荷の63%を占める見込み。それでも、系統連系サービスやネット課金の枠組みが家庭の経済性を高めるため、家庭用システムは年率7.6%で拡大する見込み。インドの Pradhan Mantri Surya Ghar プログラムは、2027 年 3 月までに 3,000 万 kW の屋上アレイを目標に掲げており、オーストラリアではバッテリーのアドオントレンドが導入率を押し上げ ている。商業用屋上はインドの屋上義務化の波に乗りつつありますが、他の地域では投資回収期間を引き延ばすような慎重な融資条件に直面しています。

消費者は双方向機能とアイランドモードの回復力をますます重視するようになり、インバータ OEM はバッテリ制御ロジックの統合を進めています。その結果、太陽光発電インバーター市場の総売上高が伸び悩んでいるマクロ的な設置台数の伸びを補う形でASPが上昇。一方、ユーティリティメーカーは1,500Vと2,000Vのプラットフォームに注力し、より厳格なグリッドコードに準拠するためにSTATCOMのような機能を搭載しています。

フェーズ別: 家庭用規模が単相の普及を促進

2024年の売上高の72%を三相機が占め、商業施設の屋上やユーティリティ設備が中心。一方、単相機はヨーロッパ、インド、オーストラリアで家庭向けが増加し、年平均成長率は7.2%。ドイツでは、最大800Wのバルコニー・ソーラー・キットが政府から認可されており、プラグアンドプレイ設計が草の根的な容量増加をもたらすことを示しています。今後、アメリカの大型住宅や日本の集合住宅では、準三相発電が採用される可能性があり、この2つのカテゴリー間の過去の境界が曖昧になることが予想されます。

デジタル制御ボードとパワーステージのコストダウンにより、単相製品に高度なグリッド形成アルゴリズムを組み込むことが可能になりました。この機能により電圧フリッカが低減され、配電ネットワーク事業者に受け入れられやすくなります。両相にまたがるモジュラープラットフォームを標準化するOEMは、部品表を抑えながら、セグメント横断的な相乗効果を得ることができます。

接続種類別: ハイブリッドの柔軟性がオフグリッドのニッチを拡大

2024年には、ネットメータリングと固定価格買取制度により、オングリッド・アーキテクチャーが88%のシェアを維持。年率8.5%の成長が予測されるオフグリッドソリューションは、サハラ以南の電化や、脆弱な送電網からの自立を求める遠隔地の鉱業キャンプで支持を集めています。リチウムイオン・コストの低下と堅牢なインバータ・チャージャーの組み合わせにより、導入は簡素化されますが、メンテナンスと初期設備投資が普及の妨げとなっています。

系統連系モードと島しょモードとをシームレスに切り替えるハイブリッド・システムは、両方のセグメントにまたがるものです。これらのシステムは、カリフォルニアのような停電が発生しやすい地域でのバックアップ電源としての期待に応える一方、系統連系時にはデマンド・レスポンス収入を獲得します。その結果、インバータ・ファームウェアのロードマップは、マルチモード機能をオプションのアップグレードではなく、ベースラインとして優先させ、太陽光発電インバータ市場内の金額別取り込みを強化しています。

地域分析

アジア太平洋地域は2024年出荷の55%を占め、中国の垂直統合型サプライチェーンとインドの政策主導型屋上設置推進に支えられている。中国の新しい市場ベースの関税制度はグリーンフィールドの設置を減速させる可能性がある一方、ストレージや高電圧ストリングを組み込んだ改修によって数量が回復する可能性があります。2026年までに110GWに達するというインドの製造能力は国内調達のループを強化し、国内の太陽光発電インバーター市場を輸入の変動から守るが、規制の執行における地域格差が当面の利益を抑制する。

中東は2030年までの年平均成長率が9.4%と最も速く、ギガワット規模のプロジェクトと経済多様化の青写真が合致している。過酷な砂漠条件が高熱設計の需要を促進し、密閉型キュービクル・ソリューションに特化した欧州のOEMにニッチを開拓。サウジアラビアとアラブ首長国連邦の送電網強化の取り組みにより、低電圧ライドスルーと無効電力管理の仕様が向上し、ベンダーはより厳しい公益事業ベンチマークに対する製品の認証を迫られています。

北米とヨーロッパは、買い替えとレトロフィットのサイクルが増加需要を支配する成熟した設置基盤で運営されています。アメリカでは、インフレ抑制法の国内クレジットにより、現地生産が加速しており、テキサス州、サウスカロライナ州、アリゾナ州の施設では、2026年までに年間生産量が30GWを大きく超えることを目標としています。ヨーロッパでは、ドイツやスペインなどで再生可能エネルギーの普及率が50%を超え、グリッド形成機能の金額別価値が高まっているため、新規建設量が頭打ちになっても、ベンダーはより高いASPを通すことができます。

競争環境

市場の集中度は緩やかで、2024年には大手サプライヤー10社が世界の主要な売上シェアを獲得。中国企業は、材料コストの優位性とエンド・ツー・エンドの垂直統合を生かし、大量生産で価格に敏感なセグメントを支配しています。逆に、欧米ブランドは、ファームウェアの洗練度と国内コンテンツ規定への準拠で差別化を図っています。例えば、SolarEdge は2025年6月にオースティンの拠点で25万台目のユニットを生産し、地域密着型のスケールアップの勢いを示しました。

技術競争は、グリッド形成制御ループ、双方向インターフェイス、サイバーセキュアなリモートアップデート機能が中心です。SMAの2 kV SiC MOSFETの統合は超高電圧ソリューションへの飛躍を示し、GE Vernovaの2,000 Vレンジは大規模開発者向けのバランス・オブ・システムの節約を目標としています。Enphaseのマイクロエレクトロニクスの血統は、ファームウェア、ASIC、および独自の通信プロトコルにおいて競争力のある堀を提供し、低コスト参入企業のファストフォロワー戦略を複雑にしています。

インバーター専門企業がポートフォリオの幅を広げるためにM&Aが続いています。ジェネラックが2024年にチリコン・パワーを買収したことで、マイクロインバーター・ハードウェアとモニタリングへの直接的な道が開かれました。同じ年にメキシコ工場を開設することを決定したホイマイルズは、米国の貿易不安に対する戦略的ヘッジを示しています。新規参入を目指す企業が直面するのは、高額な認証費用と、既存ベンダーがすでに電力会社の事前認定リストの大半を占めているグローバルなバリューチェーンという2つのハードルであり、太陽光発電インバーター市場の参入障壁の高さを補強している。

最近の産業動向

- 2025年6月 SolarEdge、オースティン工場でインバータ生産25万台を達成。

- 2025年5月 Enphase、アメリカ製IQマイクロインバータ650万台と50MWhのバッテリーを国内工場から出荷。

- 2025年4月 ローム、SMAソーラーがSunny Central FLEXプラットフォームに2kV SiC MOSFETを採用し、大規模アレイの効率を高めると発表。

- 2024年9月 GE Vernovaが2,000Vのユーティリティ・インバータを発表。

太陽光発電インバータ産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 ユーティリティ・スケール・プロジェクトにおける高電圧1 500Vストリング・インバータの急速な採用(アメリカ、スペイン)

4.2.2 100kWインバーター需要を押し上げるインドの商業ビルの屋上ソーラー義務化

4.2.3 2012~2016年の日本のFITブームで設置されたインバータの積極的な交換サイクル

4.2.4 ヨーロッパでは高度な系統連系機能の統合によりASPが上昇

4.2.5 オーストラリアではPVと蓄電のハイブリッドソリューションが双方向インバーターを牽引

4.2.6 ブラジルの現地化インセンティブが中央インバータの国産化を促進

4.3 市場阻害要因

4.3.1 大電流SiC / IGBTパワーモジュールの持続的な供給不足と価格変動

4.3.2 中国西北部での電力抑制の高まりが中央インバーターの受注を抑制

4.3.3 断片化されたアメリカの相互接続コードによる認証コストの上昇

4.3.4 屋上直流回路の火災安全性への懸念がドイツのマイクロインバータ普及を減速

4.4 サプライチェーン分析

4.5 規制の見通し

4.6 技術的展望

4.7 ポーターの5つの力

4.7.1 サプライヤーの交渉力

4.7.2 消費者の交渉力

4.7.3 新規参入者の脅威

4.7.4 代替品の脅威

4.7.5 競争ライバルの激しさ

5. 市場規模と成長予測

5.1 インバータ種類別

5.1.1 セントラルインバータ

5.1.2 ストリングインバータ

5.1.3 マイクロインバータ

5.1.4 ハイブリッド/バッテリー対応インバーター

5.2 フェーズ別

5.2.1 単相

5.2.2 三相

5.3 接続種類別

5.3.1 オングリッド

5.3.2 オフグリッド

5.4 用途別

5.4.1 家庭用

5.4.2 商業・産業用

5.4.3 ユーティリティ規模

5.5 地域別

5.5.1 南米アメリカ

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 ヨーロッパ

5.5.2.1 イギリス

5.5.2.2 ドイツ

5.5.2.3 フランス

5.5.2.4 スペイン

5.5.2.5 北欧諸国

5.5.2.6 ロシア

5.5.2.7 その他のヨーロッパ

5.5.3 アジア太平洋

5.5.3.1 中国

5.5.3.2 インド

5.5.3.3 日本

5.5.3.4 韓国

5.5.3.5 マレーシア

5.5.3.6 タイ

5.5.3.7 インドネシア

5.5.3.8 ベトナム

5.5.3.9 オーストラリア

5.5.3.10 その他のアジア太平洋地域

5.5.4 南米アメリカ

5.5.4.1 ブラジル

5.5.4.2 アルゼンチン

5.5.4.3 コロンビア

5.5.4.4 その他の南米アメリカ

5.5.5 中東・アフリカ

5.5.5.1 アラブ首長国連邦

5.5.5.2 サウジアラビア5.5.5.3 南アフリカ

5.5.5.4 エジプト

5.5.5.5 その他の中東・アフリカ地域

6. 競争環境

6.1 市場集中度

6.2 戦略的な動き(M&A、パートナーシップ、PPA)

6.3 市場シェア分析(主要企業の市場ランク/シェア)

6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、製品・サービス、最近の動向など)

6.4.1 Huawei Technologies Co., Ltd.

6.4.2 Sungrow Power Supply Co., Ltd.

6.4.3 SMA Solar Technology AG

6.4.4 SolarEdge Technologies Inc.

6.4.5 Enphase Energy Inc.

6.4.6 FIMER SpA

6.4.7 Delta Electronics, Inc.

6.4.8 Growatt New Energy Technology Co., Ltd.

6.4.9 Ginlong (Solis) Technologies

6.4.10 TMEIC Corporation

6.4.11 Mitsubishi Electric Corporation

6.4.12 Schneider Electric SE

6.4.13 Siemens AG

6.4.14 Eaton Corporation plc

6.4.15 Hitachi Energy Ltd.

6.4.16 Omron Corporation

6.4.17 Power Electronics España S.L.

6.4.18 Chint Power Systems Co., Ltd.

6.4.19 GoodWe Technologies Co., Ltd.

6.4.20 GE Vernova

6.4.21 Canadian Solar Inc. (CSI Solar)

6.4.22 Toshiba Mitsubishi-Electric Industrial Systems Corp. (TMEIC)

6.4.23 Kepco KPS (South Korea)

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***