軟部組織修復の世界市場(2025-3034):製品別(組織パッチ/マトリックス、組織固定装置)、用途別、エンドユーザー別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

世界の軟部組織修復市場は2024年に144億米ドルと評価され、2025年から2034年までの期間には年平均成長率5.1%で成長すると予測されています。2025年の156億米ドルから2034年には243億米ドルに達すると推定されます。

スポーツ外傷の増加、高齢化に伴う軟部組織の損傷、世界的な高齢者人口の増加により、腱、靭帯、筋肉の損傷に対する外科的ソリューションの必要性が高まっており、軟部組織修復における高度なソリューションの必要性が高まっています。肥満の増加も、軟部組織の修復を必要とするヘルニアやその他の合併症の発生率の増加をもたらす直接的な要因となっています。

市場の成長は、より優れた生体適合性を持つ新製品や、より早い回復のための自己支持型合成メッシュ製品の導入によってさらに促されています。これらの生物学的同種移植片や異種移植片に加え、新しい画像診断技術や器具の進歩により、医療や患者の治療が大幅に改善されています。軟部組織の採用は、低侵襲手術のような手術手技における新たな技術革新によってさらに推進され、術後の合併症を減らすとともに回復時間を改善しています。

新しい修復技術や改善スキームが患者の関心を高め、市場成長にさらに貢献しています。スポーツ医学への関心が高まり、青少年がスポーツ活動に参加する機会が増えたことが、鋭敏な組織損傷の増加につながりました。その結果、これらのサービスに対する需要が増加しています。新興市場では近年、政府やその他の組織による医療への投資が大幅に増加しており、これはこの分野の発展にプラスとなっています。

業界のさらなる進化は、再生医療や組織工学による軟部組織の修復、すなわち血小板豊富血漿(PRP)や幹細胞による治療の採用に伴うものです。さらに、医療費の増加や、より複雑な手術に対する保険適用により、より高度な修復方法へのアクセスが可能になっています。さらに、外来手術センターや在宅医療サービスにおける外来患者サービスのニーズの高まりは、より経済的で便利な治療法への動きを示しています。これらすべての要因が軟部組織修復市場の急成長に寄与しており、ヘルスケアサービスの国際市場における変化の速い革新的な分野となっています。

軟部組織修復とは、筋膜、腱、靭帯、皮膚組織の縫合とともに、深部の軟部組織の損傷に伴う筋肉の修復を指します。非外科的縫合、生物学的介入、再生幹細胞注入治療など、治癒、痛みの緩和、動きの回復を目的とした周術期および術後のアプローチが含まれます。

軟部組織修復市場の動向

世界的な肥満の蔓延は、今後数年間で市場の成長を促進すると予想されています。肥満の場合、一般的に脂肪組織への血流が悪くなり、治癒プロセスを維持・促進するのに必要な酸素やその他の栄養素が不足します。また、米国整形外科学会(American Academy of Orthopaedic Surgeons)の報告によると、肥満は軟部組織損傷や関節の慢性変性疾患である変形性関節症の主な原因因子であることが指摘されています。そのため、筋肉や腱、靭帯の損傷に対処することが難しくなり、積極的な治療法への依存度が高まる肥満の人が増えています。

さらに、CDC2024のデータによると、肥満の有病率はアメリカの20~39歳の成人で39.8%、40~59歳の成人で44.3%、60歳以上の成人で41.5%。このような先進国における肥満人口の増加は、高度な治療オプションに支出することができ、業界にプラスの影響を与えます。

さらに、2022年のWHOの発表によると、18歳以上の成人25億人が太りすぎで、そのうち8億9,000万人以上が肥満と共存しています。肥満の人は、体重を支える関節の体格指数が高いため、変形性膝関節症、変形性股関節症、変形性足関節症を発症するリスクが非常に高く、その結果、関節への負担が増大します。

逆に、身体活動レベルの低下、不健康な消費パターン、特定の社会的・感情的側面は、肥満を助長し、市場の売上と収益を増加させる要因です。

したがって、軟部組織修復手技産業は、肥満の有病率の高さによって引き起こされる整形外科疾患の発生率の増加により、予測期間中に成長すると予測されます。例えば、アメリカの成人の肥満率は高く、人口の約15%が変形性関節症やその他の整形外科疾患を患っています。

前述のような健康問題を考慮すると、患者数が増加し、製品に対する旺盛な需要が創出されるため、市場は今後5~8年で大きく成長する可能性があります。

軟部組織修復市場の分析

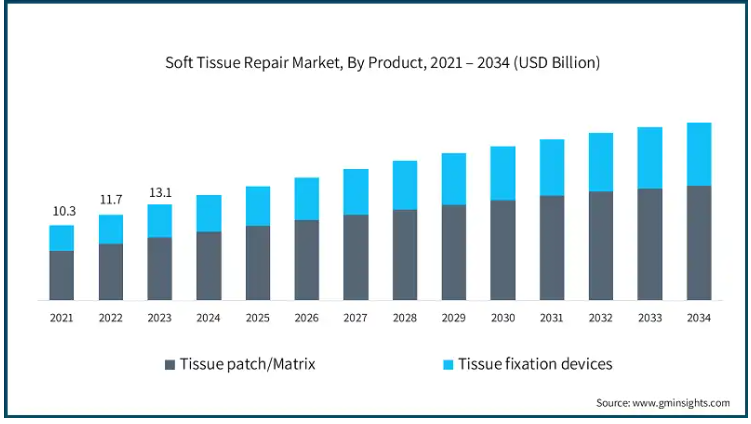

製品によって、市場は組織パッチ/マトリックスと組織固定装置に二分されます。組織パッチ/マトリックス分野は年平均成長率4.9%で拡大し、2034年には157億米ドル以上に達する見込みです。また、2023年の世界市場規模は131億米ドル。

この市場は、手術結果を向上させるいくつかの重要な側面によって牽引されており、その1つが組織パッチ/マトリックスセグメントです。組織パッチの需要が伸びているのは、ヘルニア、外傷性軟部組織損傷、老化による組織損傷の症例が増加しているためです。これらの病気は、足場や治癒の増強のために組織パッチやマトリックスを使用する外科手術を伴うことがよくあります。材料科学、特に生物学的由来の合成パッチの使用は、より優れた生体適合性と低い拒絶反応率により患者の転帰を改善し、需要を牽引しています。

もう一つの主な貢献は、これらのパッチが、合併症率が低く回復時間が早い腹腔鏡手術のような、サポートすることが示されている近代的な外科技術の使用の増加です。また、世界的な高齢化とともにスポーツ傷害の割合が増加していることも、効果的な組織修復の必要性を高めています。

このような再生医療技術の進歩が、このセグメントの成長を後押ししています。生来の組織と統合可能な生体工学的パッチや組織足場の導入により、複雑な軟組織修復シナリオへの応用が拡大しました。医療サービスへの財政投資が強化され、外科手術の適用範囲が拡大したことで、こうした高度な製品の採用が容易になりました。

さらに、外来手術センターにおける外来手術への注目の高まりにより、低コストで迅速な修復ソリューションの必要性が強調され、組織マトリックスやパッチが外科医の間で選択される材料となっています。

軟部組織修復市場は用途別に、ヘルニア修復、整形外科、皮膚修復、硬膜修復、その他の用途に分類されます。ヘルニア修復分野は、いくつかの重要な要因によって、2024年には市場の34.7%のシェアを占めています。

肥満、高齢化、座りっぱなしのライフスタイルによるヘルニアの発生率の上昇が、このセグメントの成長を支えています。開腹手術と腹腔鏡手術の両方で実施される外科手術の増加が、このセグメントの成長を大きく伸ばしています。合成繊維や生物学的メッシュのような手術材料の開発は、再発を減らし回復時間を改善することで、ヘルニア修復の結果を改善しました。これにより、ヘルニア修復手術に対する患者や外科医の信頼が高まり、需要をさらに促進しています。

医療に対する意識の高まりとヘルニア修復の早期診断が、外科的介入ソリューションの採用を刺激しています。これは、ヘルニア修復に対する医療保障が充実している先進国において特に重要です。新興国では、医療インフラが改善され、政府が未治療のヘルニアに関連する疾病負担の軽減に重点を置いているため、需要が増加しています。

低侵襲技術の進歩に支えられた、ヘルニア修復のための日帰りまたは外来手術の人気の高まりが、このセグメントをさらに促進しています。これらのアプローチは、入院期間と費用、つまり経費を削減し、患者と医療提供者の双方にとって魅力的です。これらの要因から、ヘルニア修復分野は市場において支配的な分野となっています。

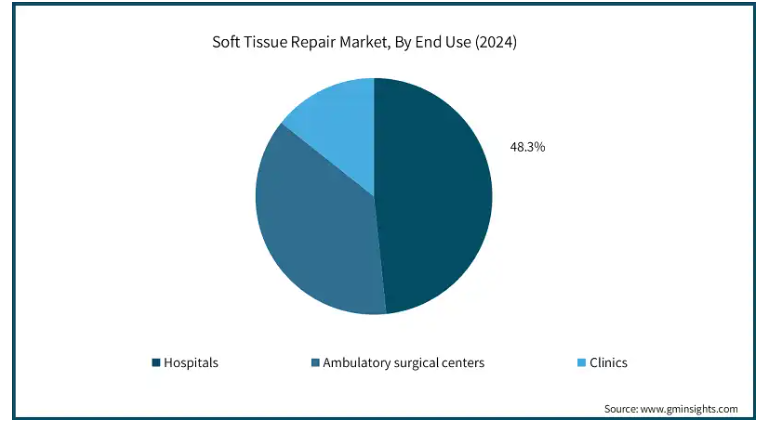

エンドユーザー別では、軟部組織修復市場は病院、外来手術センター、クリニックに区分されます。2024年の市場シェアは病院セグメントが48.3%で優位を占めており、2034年には121億米ドルに達すると予測されています。

この成長は、主に病院で行われる高度な外科治療を必要とする慢性症例、外傷、関連するスポーツ傷害の発生率の増加が後押ししています。病院は、最新の建築技術、熟練した人材、医療診断および手術装置の開発により、医療専門家が腱、ヘルニア、靭帯の修復を含む軟部組織の修復のような複雑な処置に対応することを可能にしています。

病院における軟部組織外科手術の需要は、人口の高齢化や肥満などの生活習慣病の増加による手術件数の増加によって、さらに高まっています。

さらに、病院は重症で複雑な症例の紹介センターとして機能することが多く、好んで治療が行われる場所となっています。手術後のモニタリングやリハビリを含む専門的なケアを提供することで、より良い治療結果が得られるため、病院での治療を好む患者が増加しています。

アメリカの軟部組織修復市場は、2023年に47億米ドル、2024年に51億米ドルと評価され、今後数年で大きく成長すると予測されています。

慢性疾患、スポーツ外傷、加齢による組織変性が増加傾向にあり、軟組織修復手技の需要が高まっています。急増する高齢者人口では、ヘルニア、腱断裂、靭帯断裂などの症状が悪化しており、より複雑な修復システムが必要とされています。さらに、アメリカではスポーツへの参加率が高いため、軟部組織の損傷も多く、修復技術や処置に対する需要が高まっています。

同種移植片や合成メッシュなどの生物製剤は、最近の進歩により、軟部組織修復ソリューションの有効性と安全性に新たな地平を開いています。これはまた、医療提供者の間でより大きな受容を促進します。さらに、アメリカは腹腔鏡下手術の利用でリードしており、患者の回復期間と術後合併症を短縮し、市場の成長を促進しています。好意的な償還政策と同国の高額な医療費により、より多くの患者が高度な修復オプションにアクセスしやすくなっています。

ジョンソン・エンド・ジョンソンやメドトロニックのような軟部組織修復製品メーカーが強い存在感を示しているため、アメリカでは軟部組織修復製品の技術革新と商品化率が高まっています。幹細胞治療やPRP治療のような、より積極的なアプローチに対する患者や医療提供者の認識が変化しているため、これらの方法を選択する人が増えており、市場成長率が高まっています。

結論として、外来手術センターの増加と先進的な病院インフラは、軟部組織修復術の利用可能性と使用頻度の向上につながり、アメリカはこの市場において世界的に発展途上国の最前線に位置しています。

ヨーロッパの軟部組織修復市場では、イギリスが今後数年間で著しく成長すると予測されています。

人口動態、技術、医療政策などの複合的な要因が同国の市場を牽引しています。英国では、高齢者がヘルニア、靭帯断裂、腱断裂を患う可能性が高く、複雑で高度な修復方法を必要とするため、高齢化が大きな要因となっています。

さらに、肥満や糖尿病の増加により、軟部組織損傷やその合併症の外科的治療が増加しています。

英国は医療制度が充実していることで知られ、医療サービスも充実しているため、新しい軟部組織修復術の導入が進んでいます。生物学的製剤、合成移植片、その他の低侵襲手術への関心が高まっているのは、これらの手術が患者の健康上の転帰を改善し、回復に要する時間を短縮するからです。

英国の国民保健サービスや民間の医療提供者は、効果的な軟部組織修復サービスに対する新たなニーズに応えたいと考え、こうした高価な器具への投資を好んで行っています。

加えて、スポーツへの参加の増加により、スポーツ傷害が増加し、その結果、靭帯や腱の修復手術の発生率が増加しています。また、手術の待ち時間を短縮し、患者あたりのコストを改善するための資金調達に関する政策変更も市場成長を刺激しています。

アジア太平洋地域の軟部組織修復市場では、中国が圧倒的な地位を占めています。

急速な高齢化と肥満などの生活習慣病の増加により、ヘルニア、靭帯損傷、腱板断裂などの軟部組織修復を必要とする疾患が増加しています。ヘルシー・チャイナ2030」のようなプログラムを通じて政府が資金を提供することで、中国の医療制度は大幅に改善され、高度な外科手術サービスと技術が提供されるようになり、その結果、市場の成長が可能になりました。より活動的なライフスタイルへのシフトと、あらゆる年齢層におけるスポーツ参加の増加が相まって、スポーツ傷害が急増し、腱と靭帯の修復に対する需要がさらに高まっています。

生物学的インプラントやメッシュ、そして同種組織は、確かに高価ですが、これらの材料の登場と、特に腹腔鏡手術やその他の低侵襲的な方法による新しい手術の実施方法によって、患者の治療成績は大幅に改善されました。そのため、クリニックや病院でも、こうした先進的な方法が一般的に使われるようになりました。

政府による医療ツーリズムの推進とクリニックセンターの設立は、国際的な患者の流れを改善し、ひいては市場を成長させています。有利な規制改革に支えられた医療装置と生物製剤の大規模な国内製造基盤の存在により、費用対効果の高い軟部組織修復ソリューションの利用が容易になり、より多くの人々が利用できるようになりました。

これらの要因と研究開発への投資の増加が相まって、中国市場の継続的な拡大に拍車をかけています。

軟部組織修復市場のシェア

市場の上位5社で市場シェアの約65%を占めています。同市場では、技術革新やその他の戦略的アプローチによって多数のトップ企業が注目すべき市場シェアを獲得しており、競争は依然として激しい。メドトロニック、ジョンソン・エンド・ジョンソン(エチコン)、ストライカー・コーポレーションは市場の主要な競合企業であり、これらの企業は市場のかなりの部分を占めています。

これらの企業は、最先端手術装置、生物製剤、低侵襲手術技術のリーダーとして確立された市場での存在感を生かし、この分野の最前線に立ち続けています。同時に、B. BraunやIntegra LifeSciencesのような新興市場の地域プレーヤーは、幅広いサプライチェーンで低コストの代替品を提供することにより、市場シェアを拡大しています。

軟部組織修復市場参入企業

軟部組織修復業界で事業を展開する主な企業は以下の通り:

Anika Therapeutics

Arthrex

Baxter

Becton, Dickinson and Company

Collagen Matrix

CONMED

CryoLife

Depuy Synthes (Johnson & Johnson)

Integra LifeSciences

Medprin

Medtronic

Smith & Nephew

Stryker Corporation

Zimmer Biomet

Integra LifeSciences Corporation – 再生技術のパイオニアである同社は、神経および皮膚用途の高度なソリューションを提供しています。同社の主力製品であるインテグラ人工皮膚は、重度の火傷や複雑な皮膚創傷の治療が可能であり、患者ケアに対する同社の献身的な姿勢を示しています。

スミス・アンド・ネフュー スミス・アンド・ネフューは、高度創傷治療と手術器具の分野におけるリーディング・カンパニーです。同社の幅広いポートフォリオには、低侵襲手術や整形外科手術用の高度な装置も含まれており、世界中の患者ケアの向上に取り組んでいます。

軟組織修復業界のニュース

2024年6月、Axogenは、外傷後の末梢神経の保護と治癒促進を目的とした再吸収性移植片、Avive+ Soft Tissue Matrixを発表しました。

2021年12月、BDはTissuemed, Ltd. (英国)の買収を完了。(英国)の買収を完了しました。この戦略的な動きは、手術室で一般的に使用される既存のバイオサージェリー製品群を補完し、汎用性の高い外科用シーラントを組み込むことで、BDの中核ポートフォリオを強化するものです。

この調査レポートは、軟部組織修復市場を詳細に調査し、2021年から2034年にかけての収益予測(百万米ドル)を掲載しています:

市場, 製品別

組織パッチ/マトリックス

合成メッシュ

生物学的メッシュ

同種移植片

異種移植片

組織固定装置

縫合糸アンカー

縫合糸

干渉スクリュー

その他の組織固定装置

市場、用途別

ヘルニア修復

整形外科

皮膚修復

硬膜修復

その他の用途

市場, エンドユーザー別

病院

外来手術センター

診療所

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 肥満人口の増加

3.2.1.2 スポーツ傷害の増加

3.2.1.3 軟部組織修復手技の最近の進歩

3.2.1.4 整形外科疾患の有病率の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 軟部組織修復処置の過剰なコスト

3.2.2.2 厳しい規制の枠組み

3.3 成長可能性分析

3.4 規制ランドスケープ

3.5 技術展望

3.6 ギャップ分析

3.7 ポーター分析

3.8 PESTEL分析

3.9 バリューチェーン分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年〜2034年の製品別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 組織パッチ/マトリックス

5.2.1 合成メッシュ

5.2.2 生物学的メッシュ

5.2.2.1 同種移植片

5.2.2.2 異種移植片

5.3 組織固定装置

5.3.1 縫合糸アンカー

5.3.2 縫合糸

5.3.3 干渉スクリュー

5.3.4 その他の組織固定装置

第6章 2021〜2034年用途別市場推定・予測($ Mn)

6.1 主要トレンド

6.2 ヘルニア修復

6.3 整形外科

6.4 皮膚修復

6.5 硬膜修復

6.6 その他の用途

第7章 2021年~2034年 エンドユーザー別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 病院

7.3 外来手術センター

7.4 診療所

第8章 2021〜2034年地域別市場推定・予測 ($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 日本

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Anika Therapeutics

9.2 Arthrex

9.3 Baxter

9.4 Becton, Dickinson and Company

9.5 Collagen Matrix

9.6 CONMED

9.7 CryoLife

9.8 Depuy Synthes (Johnson & Johnson)

9.9 Integra LifeSciences

9.10 Medprin

9.11 Medtronic

9.12 Smith & Nephew

9.13 Stryker Corporation

9.14 Zimmer Biomet

*** 本調査レポートに関するお問い合わせ ***