ナトリウムイオン電池市場:タイプ別(ナトリウム空気電池、ナトリウム硫黄電池)、技術別(水系、非水系)、電池容量別、構成部品タイプ別、電池設計別、負極材料別、正極材料別、電解液タイプ別、用途別、販売チャネル別 — 世界市場予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## ナトリウムイオン電池市場:詳細分析(2025-2032年)

### 市場概要

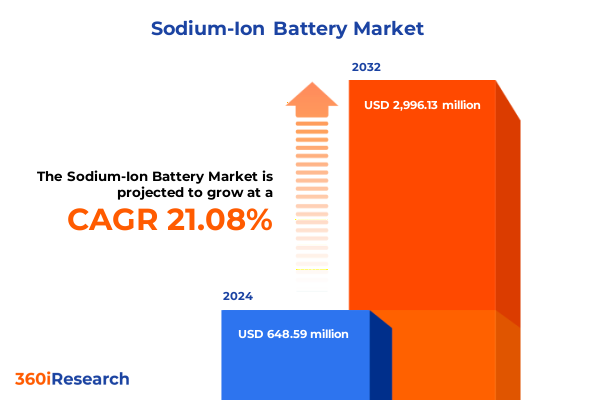

ナトリウムイオン電池市場は、持続可能なエネルギー貯蔵ソリューションの追求が加速する中で、リチウムイオン技術の補完として大きな注目を集めています。2024年には6億4,859万米ドルと推定された市場規模は、2025年には7億7,922万米ドルに達し、2032年までには複合年間成長率(CAGR)21.08%で29億9,613万米ドルに成長すると予測されています。この成長は、リチウムとは異なり海水から豊富に調達可能なナトリウムを利用することで、サプライチェーンの脆弱性や重要鉱物不足に伴うコスト変動を緩和できるという戦略的利点に起因しています。ナトリウムイオン電池は、リチウムイオン電池と同様のインターカレーション原理と実績あるアーキテクチャを採用しつつ、より入手しやすい元素でリチウムを代替することで、資源の安全性向上と環境負荷の低減を実現します。

主要企業による技術革新も市場拡大を牽引しています。例えば、CATLは2025年4月にナトリウムイオン電池ブランド「Naxtra」を発表し、同年12月には量産を開始する予定です。この電池は175 Wh/kgのエネルギー密度、5Cの急速充電能力、10,000サイクル以上の長寿命を誇り、-30°Cで93%以上の容量を維持するなど、特に寒冷地での堅牢な動作が求められる用途において、既存のリン酸鉄リチウム(LFP)電池の性能基準に迫る技術的マイルストーンを達成しています。また、Farasis EnergyはJMEV EV3電気自動車にナトリウムイオン電池を実用化し、251kmの航続距離を実現するなど、モビリティおよび定置型貯蔵用途におけるナトリウムイオン電池の可能性を具体的に示しています。

政府および業界のステークホルダーも、ナトリウムイオンエコシステムを強化するための投資と共同研究を活発化させています。2024年12月には、米国エネルギー省(DOE)がアルゴンヌ国立研究所のLENSコンソーシアムに対し、電極革新、固体電解質、リサイクル手法の加速を目的として5年間で5,000万米ドルを拠出しました。さらに、2023年には世界の電力会社、電池メーカー、学術機関の間で15以上の戦略的提携が結成され、専門知識を結集し商業化を推進しており、ナトリウムイオン電池の戦略的重要性に対する認識が高まっていることを示しています。

### 成長ドライバー

ナトリウムイオン電池市場の成長は、主に以下の要因によって推進されています。

**1. 技術的ブレークスルーと性能向上:**

近年の技術革新は、ナトリウムイオン電池の堅牢性、充電速度、熱安定性において従来の電池パラダイムを覆す成果を示しています。CATLのNaxtra化学は、超高速5C充電速度、10,000サイクル以上の寿命、-30°Cでの93%容量維持能力を実現し、寒冷地や高スループット用途における性能を大幅に向上させました。中国の電動スクーター市場では、Yadeaなどの市場リーダーがナトリウムイオンモジュールを搭載した数千台の二輪車を展開し、交換ステーションインフラを拡大するなど、海塩ベースの電池が大規模に統合されています。

用途の多様化も採用を加速させています。2024年半ばに湖北省で稼働した50 MW/100 MWhの系統接続型エネルギー貯蔵施設は、熱安定性と長期サイクル性能に対する業界の信頼を裏付け、グリッドバランスや再生可能エネルギー統合の魅力的な代替手段としてナトリウムイオン電池を位置づけています。同時に、消費者向け電子機器や無停電電源装置(UPS)アプリケーションも、本質的な安全性、低い火災リスク、従来の代替品に対するライフサイクル上の利点から、初期の採用者として浮上しています。

**2. サプライチェーンのレジリエンスと原材料の優位性:**

サプライチェーンのダイナミクスの変化も、競争優位性を再定義しています。ステークホルダーは、材料のレジリエンスと国内バリューチェーンの開発を優先しています。コバルト、ニッケル、グラファイトなど地政学的に敏感な地域から調達されるリチウムベースのシステムとは異なり、ナトリウムイオン電池は国内で豊富なナトリウムと炭素の原料を利用できるため、輸入される重要鉱物への依存を低減します。この戦略的転換は、鉱物生産者とセルメーカー間のクロスセクターパートナーシップによって補完され、ナトリウムの抽出、精製、電極組立プロセスを最適化し、市場投入準備とコスト競争力をさらに加速させています。

**3. 有利な関税政策と国内製造の促進:**

2025年の米国関税制度は、電池輸入および部品にとって複雑なコスト状況を提示しています。中国製リチウムイオン電池に対するセクション301関税は最大60%にエスカレートし、中国からの重要アノード材料を標的とした予備的なアンチダンピング(AD)税率は90%を超え、主要なグローバル輸出業者に対する相殺関税(CVD)は最大11.58%に達しています。これに対し、ナトリウムイオン電池は比較的有利な輸入関税枠組みの恩恵を受けており、基本関税、セクション301、AD、CVD措置を合わせた多くのリチウムイオン同等品が100%を超える関税に直面するのに対し、累積で38.4%の米国関税に直面しています。この優遇措置は、ナトリウムイオン電池輸入の相対的なコスト提案を強化しますが、アノード材料や特殊セパレーターなどの補助部品は依然として93.5%に近い高率のアンチダンピング税を引き付ける可能性があり、関税差を完全に享受するためには国内部品製造の戦略的重要性が浮き彫りになります。これらの措置の累積効果は、電池エコシステム全体で戦略的な再調整を推進しており、国内生産者は市場シェアを獲得する機会を得ています。

**4. 市場セグメンテーションの多様化と地域的展開:**

市場はタイプ(ナトリウム空気電池、ナトリウム硫黄電池)、技術(水系、非水系)、バッテリー容量、コンポーネントタイプ、バッテリー設計、アノード材料、カソード材料、電解質タイプ、アプリケーション、販売チャネルなど、多様なセグメンテーションによって特徴づけられています。ナトリウム空気電池は航空宇宙や高度なポータブル電源に、ナトリウム硫黄電池はユーティリティスケールのエネルギー貯蔵に特化したニッチ市場を切り開いています。高容量セルはグリッドおよび産業用貯蔵に、中容量モジュールは電動二輪車に、低容量ユニットは消費者向け電子機器やIoTデバイスにそれぞれ適応しています。

地域別では、アメリカ大陸では米国インフレ削減法(IRA)やDOEの資金提供による政策インセンティブが国内セル製造を促進し、Natron Energyのミシガン州ホランド工場やノースカロライナ州のギガファクトリー計画がその例です。欧州・中東・アフリカ地域では、持続可能な原料と高度なセル化学に焦点を当てたR&Dと規制枠組みが調整されています。アジア太平洋地域は、マイクロモビリティや定置型貯蔵における大量アプリケーションをリードしており、中国の電動スクーター革命やグリッドスケール展開がその中心となっています。

### 市場の展望と戦略的提言

ナトリウムイオン電池は、研究室でのブレークスルーから商業アプリケーションへの移行期にあり、エネルギー貯蔵の状況を再構築する態勢が整っています。性能、コスト効率、および世界的な採用の継続的な成長によって、市場は今後も拡大していくでしょう。

業界リーダーは、ナトリウムイオン技術を多様な製品ポートフォリオに統合し、定置型およびモビリティのユースケースを試験的に導入することで、運用ノウハウと顧客の信頼を構築することを優先すべきです。材料プロバイダー、研究機関、システムインテグレーターとの共同R&D提携は、電極コーティング、セパレーター配合、固体化への移行におけるブレークスルーを加速させ、次世代の性能を引き出すことができます。

レジリエントな原材料サプライチェーンの確保は不可欠です。企業はナトリウム抽出・加工企業と提携し、長期的な調達契約を確立することで、安定した原料供給とコスト安定性を確保する必要があります。同時に、連邦政府のインセンティブ、税額控除、合理化された許可を活用して国内製造拠点を拡大することは、関税への露出を軽減し、輸入依存の競合他社に対する競争上の優位性を強化します。

リーダーは、グリッドバランシングからマイクロモビリティまで、さまざまなアプリケーションにおけるサイクル寿命、安全性、運用効率を最適化するために、デジタルバッテリー管理と予測分析に投資すべきです。政策立案者や標準化団体と積極的に連携し、規制枠組みや認証プロトコルを形成することは、市場アクセスを強化し、ナトリウムイオン電池の採用を促進するためのオーダーメイドのインセンティブを創出するでしょう。これらの戦略的アプローチを通じて、ナトリウムイオン電池は持続可能なエネルギー未来の実現に向けた重要な役割を果たすことが期待されます。

以下に、ご提供いただいた「Basic TOC」と「Segmentation Details」を基に、詳細な階層構造を持つ日本語の目次を構築します。

**目次**

1. **序文**

* 市場セグメンテーションとカバレッジ

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* 信頼性向上のための再生可能エネルギーシステムにおけるナトリウムイオン電池の統合

* ナトリウムイオン電池用途向け急速充電技術のブレークスルー

* ナトリウムイオン電池の研究と展開を促進する政府政策と補助金

* ナトリウムイオン電池生産に特化した製造施設の拡張

* ナトリウムイオン電池の商業的実現可能性を推進するコスト削減戦略

* 自動車メーカーとナトリウムイオン電池開発企業間の協力

* 持続可能で環境に優しいナトリウムイオン電池技術への投資の増加

* 世界中のグリッドエネルギー貯蔵ソリューションにおけるナトリウムイオン電池の採用増加

* ナトリウムイオン電池のサイクル寿命を向上させる革新的な電極材料

* 電気自動車向けナトリウムイオン電池のエネルギー密度と容量における急速な進歩

6. **2025年米国関税の累積的影響**

7. **2025年人工知能の累積的影響**

8. **ナトリウムイオン電池市場:タイプ別**

* ナトリウム空気電池

* ナトリウム硫黄電池

9. **ナトリウムイオン電池市場:技術別**

* 水系

* 非水系

10. **ナトリウムイオン電池市場:電池容量別**

* 高容量 (5,000 mAh超)

* 低容量 (1,000 mAh未満)

* 中容量 (1,000-5,000 mAh)

11. **ナトリウムイオン電池市場:コンポーネントタイプ別**

* 負極材料

* 正極材料

* 電解質

* セパレーター

12. **ナトリウムイオン電池市場:電池設計別**

* 円筒形

* パウチ形

* 角形

13. **ナトリウムイオン電池市場:負極材料別**

* 金属酸化物

* 多孔質ハードカーボン

14. **ナトリウムイオン電池市場:正極材料別**

* 層状金属酸化物

* リン酸系ポリアニオン

* プルシアンブルー類似体

15. **ナトリウムイオン電池市場:電解質タイプ別**

* ゲルポリマー電解質

* 液体電解質

* 固体電解質

16. **ナトリウムイオン電池市場:用途別**

* 自動車・輸送

* Eスクーター

* 電気自動車

* 家電

* エネルギー貯蔵

* 産業用

* 通信

17. **ナトリウムイオン電池市場:販売チャネル別**

* オフライン販売

* オンライン販売

* ブランドウェブサイト

* Eコマースプラットフォーム

18. **ナトリウムイオン電池市場:地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

19. **ナトリウムイオン電池市場:グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

20. **ナトリウムイオン電池市場:国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

21. **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* ABBリミテッド

* アルトリスAB

* アクイオンエナジー

* BMZ GmbH

* BYDカンパニーリミテッド

* コムソルAB

* コンテンポラリー・アンペレックス・テクノロジー・カンパニー・リミテッド

* ファラディオン・リミテッド by リライアンス・インダストリーズ・リミテッド

* HiNaバッテリーテクノロジー株式会社

* インディジェナス・エナジー・ストレージ・テクノロジーズ・プライベート・リミテッド

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

近年、エネルギー貯蔵技術の進化は目覚ましく、その中心にはリチウムイオン電池が据えられてきました。スマートフォンから電気自動車に至るまで、現代社会の多様なニーズを支える不可欠な存在となっています。しかしながら、リチウム資源の偏在性や価格変動、そして将来的な供給不安といった課題が顕在化するにつれて、次世代の蓄電池技術への期待が高まっています。その中でも特に注目を集めているのが、ナトリウムイオン電池(SIB)です。これは、リチウムイオン電池と同様の原理に基づきながら、より豊富で安価なナトリウムを主要なキャリアイオンとして利用するものであり、「ポストリチウムイオン電池」の有力候補として世界中で研究開発が進められています。

ナトリウムイオン電池の最大の魅力は、その資源の持続可能性と経済性にあります。ナトリウムは、地球上に豊富に存在し、海水や地殻に広く分布しているため、リチウムに比べて資源枯渇のリスクが極めて低いという利点があります。これにより、原材料コストの大幅な削減が可能となり、電池製造の経済性向上に直結します。基本的な動作原理はリチウムイオン電池と同様に、正極と負極の間でナトリウムイオンが移動する「ロッキングチェア型」であり、既存の技術的知見を応用しやすい点も強みです。さらに、不燃性の電解液との組み合わせにより、高い安全性を実現できる可能性も秘めており、これは大規模な定置型蓄電システムや、より安全性が求められる用途において重要な要素となります。

一方で、ナトリウムイオンはリチウムイオンに比べてイオン半径が大きく、これがエネルギー密度や出力特性の面で課題となります。イオンが大きいため、電極材料の結晶構造内を移動する際の抵抗が大きく、リチウムイオン電池に比べて充放電速度が遅くなったり、単位体積あたりのエネルギー貯蔵量が少なくなったりする傾向があります。このため、ナトリウムイオンを効率的に吸蔵・放出できる新たな電極材料の開発が不可欠です。正極材料としては、プルシアンブルー類似体や層状酸化物、ポリアニオン化合物などが研究されており、特にプルシアンブルー類似体は高いサイクル安定性と優れたレート特性を示すことで知られています。負極材料には、リチウムイオン電池で一般的に用いられるグラファイトがナトリウムイオンを十分に吸蔵できないため、ハードカーボン(難黒鉛化性炭素)が主流となっています。ハードカーボンは、その乱れた層構造がナトリウムイオンの挿入に適しているとされています。

現状では、ナトリウムイオン電池のエネルギー密度はリチウムイオン電池に及ばないものの、低温環境下での性能維持や急速充電特性、そして前述の安全性といった点で優位性を示すケースもあります。特に、リチウムイオン電池が苦手とする低温環境での性能劣化が少ないことは、寒冷地での利用や特定のアプリケーションにおいて大きなメリットとなり得ます。そのため、高エネルギー密度が絶対条件ではない用途において、その真価を発揮すると期待されています。例えば、電力系統の安定化に寄与する定置型蓄電システムでは、電池の寿命やコスト、安全性が重視されるため、ナトリウムイオン電池の特性が有利に働く可能性が高いです。

具体的な応用分野としては、電力系統の安定化に寄与する定置型蓄電システム、電気自動車(特に航続距離よりもコストと安全性が重視される車種や二輪車)、そして非常用電源や再生可能エネルギーの貯蔵などが挙げられます。近年、複数の企業がナトリウムイオン電池の商用化に向けた動きを加速させており、一部では既に製品化も始まっています。これは、持続可能な社会の実現に向けたエネルギー貯蔵ソリューションの多様化に大きく貢献するものであり、その市場規模は今後さらに拡大していくと見込まれています。技術的な課題は依然として残るものの、活発な研究開発と実用化への取り組みが続く中で、その性能は着実に向上しており、将来的にリチウムイオン電池と共存し、あるいは特定の分野でその地位を確立する可能性を秘めています。資源の持続可能性と経済性を両立させるナトリウムイオン電池の進化は、私たちの社会が直面するエネルギー問題に対する有力な解答の一つとして、その未来が強く期待されています。