スマート製造市場の規模、シェア、成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

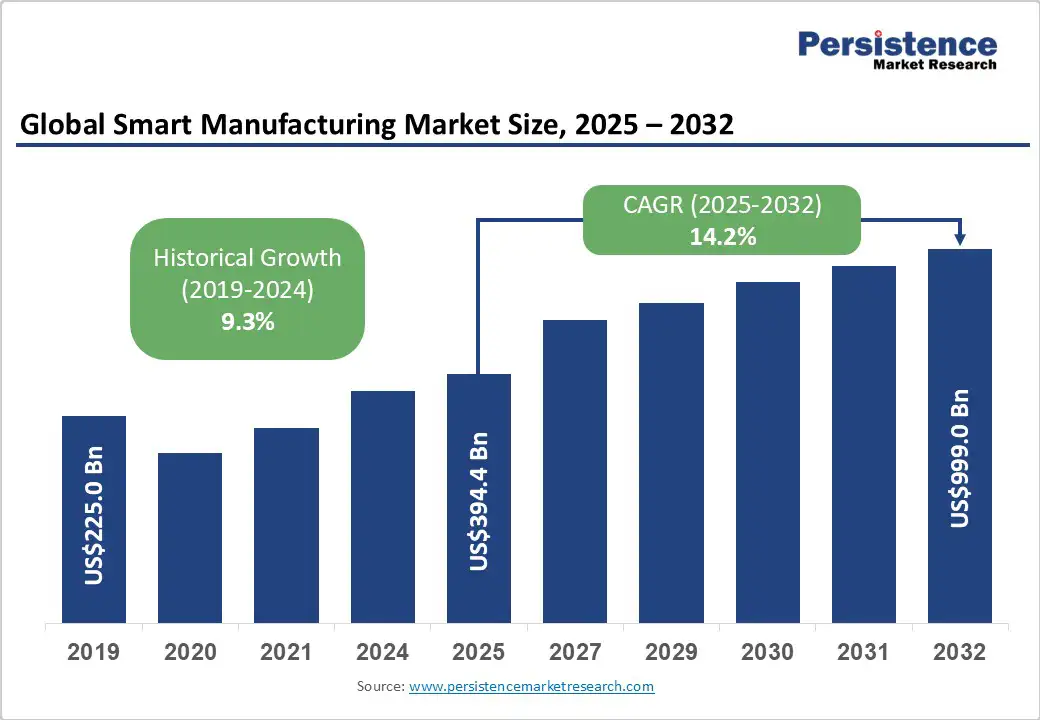

スマート製造市場の調査レポートによれば、2025年には3944億米ドル、2032年には9990億米ドルに達する見込みであり、2025年から2032年の予測期間中に年平均成長率(CAGR)14.2%で成長するとされています。この成長は、産業IoT、AI、5G接続の進展に起因しており、製造業者が効率を高め、ダウンタイムを最小化し、生産プロセスを最適化できるようにしています。特に5Gネットワークの展開は、製造業におけるIoTエコシステムを革命的に変化させており、超低遅延、高帯域幅、大規模なデバイス接続を提供します。5Gは、数ギガビット毎秒の速度と1ミリ秒未満の遅延を実現するため、以前は不可能だったリアルタイムの監視と制御システムの実装を可能にしています。

5Gの導入は、統合センサーと高速モビリティをサポートし、予測保守と自動化を推進することで、スマートファクトリーの効率を高めています。このような進展は、2025年から2032年の間に市場成長を大幅に促進すると予想されます。特にスマート資産管理やAI主導の分析が重要な成長分野とされています。インド、ドイツ、アメリカなどの各国政府は、製造業の近代化を目的として3Dプリンティング、AI、デジタルツインなどの技術に積極的に投資しています。これらの投資は、パンデミック後の製造業の回復力と生産効率を高めることを目指しています。

例えば、NASAによる3Dプリンティングの研究資金は、航空宇宙製造の革新を支援しています。また、業界4.0の採用を加速させるために、国際機関による積極的な規制環境と資金提供が市場の拡大を見込ませています。AIとIIoTプラットフォームの統合は、製造業者がビッグデータを活用して予測保守、品質管理、サプライチェーンの最適化を行うことを可能にしています。業界の調査によると、AI主導の自動化は、計画外のダウンタイムを20-25%削減し、これがコスト削減につながっています。

IoT市場は今後10年間で高いCAGRで成長し、スマート製造の技術的基盤を強化しています。AIとIoTの相互作用は、スマート製造における持続可能な成長のための重要な要素であり、業界全体での運用スケーラビリティと柔軟性を支援します。しかし、ロボティクス、センサー、ソフトウェアプラットフォーム、およびインフラのアップグレードを含むスマート製造ソリューションの導入に伴う高額な初期コストは、特に中小企業(SME)にとって重要な障壁となっています。資本支出は数百万ドルに達することがあり、投資回収期間は通常5年以上に及びます。この経済的負担は、資金調達の限界やROIの不確実性によって悪化し、技術の採用やデジタルトランスフォーメーションプロジェクトが遅れる要因となっています。パンデミック後には、主要地域における予算制約が投資能力をさらに厳しくしています。

スマート製造エコシステムは、様々なレガシーシステムと新しいデジタル技術の相互運用性を必要とし、統合の課題を生み出します。これらの複雑な統合はしばしば運用の中断やプロジェクトコストの増加につながります。さらに、広範なデータ接続はサイバー攻撃への脆弱性を増加させ、データ侵害は知的財産の盗難や運用のダウンタイムを引き起こす可能性があります。多層的なセキュリティプロトコルと継続的な監視の必要性は、運用上の負担を増加させ、迅速なスマート製造の展開を制約しています。

アジア太平洋地域は、特に中国、インド、日本での産業化と政府の製造インフラへの投資の増加により、最も急成長する地域になると予想されています。この地域には多くの中小企業が存在し、スケール可能でコスト効率の高いスマート製造ソリューションへの需要を加速させています。2032年までに1兆ドル以上の成長機会を表し、クラウドの採用と技術パートナーシップの強化が支えています。AI、エッジコンピューティング、デジタルツイン技術の融合は、工場のフロアでのリアルタイムかつ自律的な意思決定を可能にし、資源の利用効率を最適化し、生産廃棄物を削減します。

市場参加者はこれらの融合技術を活用し、カスタマイズされた柔軟な製造に対する顧客の未満のニーズに応えるため、大きな競争優位を獲得する位置にいます。この融合は、予測保守と品質保証セグメントに新たな道を開き、今後の期間に高いCAGRでの成長が見込まれています。炭素フットプリント削減や持続可能性に対する規制の強化が、製造業者にスマート製造ソリューションの採用を促しています。政府は、グリーン製造のためのイニシアティブやインセンティブを展開し、スマート技術がコンプライアンスの主要な推進要因となっています。この規制の追い風は、エネルギー管理や環境モニタリングのサブセグメントにおけるソリューションの採用を促進し、今後10年間で大きく成長することが期待されています。

ソフトウェアセグメントは、2025年には市場シェアの55%を占める見込みで、製造実行システム(MES)、デジタルツイン技術、企業資源計画(ERP)ソリューションの採用が増加しているためです。このセグメントは、IoT、AI、ビッグデータ分析を製造プロセスにシームレスに統合するために重要です。特に自動車やエレクトロニクスなど、効率と機敏性を最適化することを目指す業界では、プロセスの自動化とカスタマイズが強力なソフトウェアフレームワークを必要としています。

サービスセグメントは、システム統合、コンサルティング、継続的なメンテナンスを含み、2025年から2032年の間に最も急成長するカテゴリーで、高いCAGRを示すと予測されています。製造業者が複雑なスマート製造システムを導入する際、スムーズな実施と運用を確保するためのプロフェッショナルおよびマネージドサービスの需要が高まっています。クラウドベースのサービス提供の成長は、このトレンドをさらに加速させており、特に中小企業にとって価値のある柔軟なサポートを可能にします。

PLCおよびSCADAシステムは、スマート製造技術の採用において現在主導的であり、2025年には市場収益の16%以上を占める見込みです。PLCは製造設備に対する正確な制御を提供し、SCADAシステムは運用効率に不可欠な監視データの収集と分析を可能にします。2025年には、これらの技術が業界全体でプロセス制御、信頼性、統合能力を強化することで、最大のテクノロジー収益シェアを占めると見込まれています。

3Dプリンティングは、デジタル化と業界4.0の導入の急速な進展により、2025年から2032年までの間で最も急成長するセグメントになると予測されています。この技術は、自動車、航空宇宙、ヘルスケアなどの分野での複雑でカスタマイズされた部品の迅速な生産を可能にし、地域製造を通じてサプライチェーンの混乱を減少させます。材料、オートメーション、AI駆動の設計最適化の進展が、効率と能力をさらに向上させます。政府や産業界は3Dプリンティングの研究開発に多くの投資を行っており、このセグメントの成長見通しを支えています。

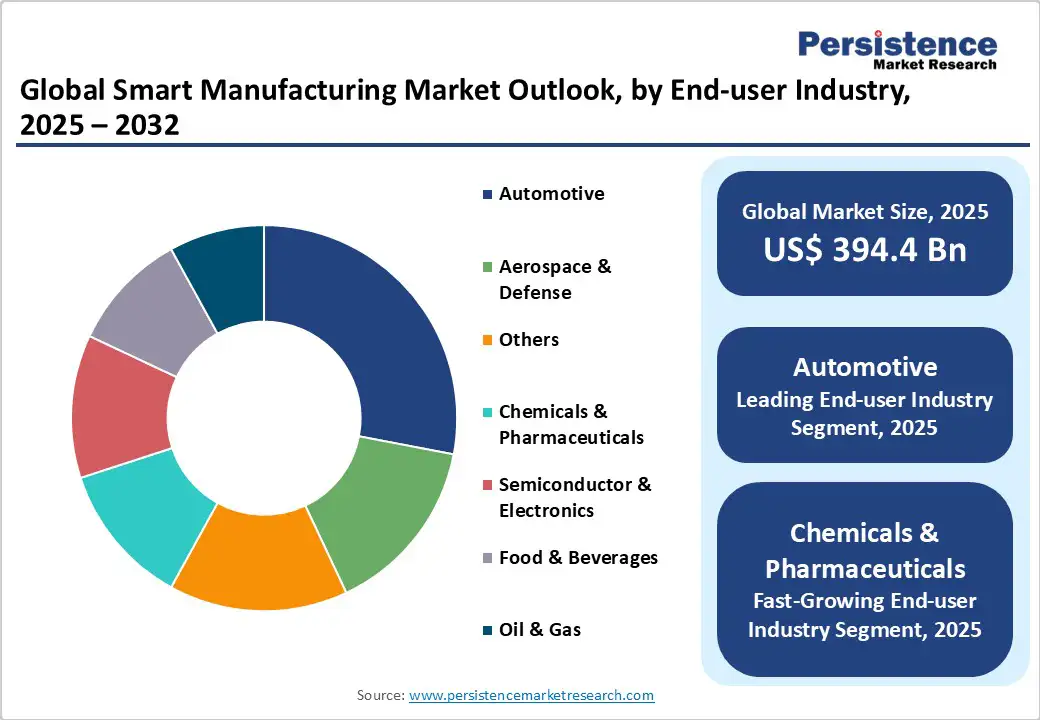

自動車産業は最大のエンドユーザーセグメントであり、2025年には約28%の収益シェアを占めると見込まれています。自動化の増加、品質管理、カスタマイズされた車両生産のニーズがスマートファクトリーソリューションの高い需要を促進しています。ロボティクス、AI、IoTを活用した予測保守の統合により、自動車製造プラントの運用効率が向上し、ダウンタイムが減少し、コスト効率の良い生産スケールの柔軟性が実現されています。化学および製薬セグメントは、2025年から2032年にかけて最も急成長すると予測されており、規制遵守の要求やバッチ精度およびトレーサビリティの必要性によって推進されています。これらの分野での成長は、デジタル品質管理システムの採用、化学プロセスの自動化、AI駆動のモニタリングによって安全性と効率を確保することに支えられています。

北米は2025年に約29.4%の市場シェアを持つと見込まれ、アメリカの技術革新と製造業への大規模な投資がその要因です。アメリカとカナダの規制環境は、税制優遇措置や技術助成金を通じてデジタルトランスフォーメーションを促進しています。自動車および航空宇宙セクターは、厳格な品質基準と持続可能な製造慣行の推進によって主要な採用者となっています。NASAの3Dプリンティングイニシアティブなどの政府プログラムは、研究開発への投資を促進しています。ハネウェル、ロックウェルオートメーション、GEなどの技術企業との戦略的なコラボレーションがイノベーションエコシステムを支えています。投資の流れはさらに増加し、デジタルツイン技術やAI統合に注力されると予想されています。

ヨーロッパは2025年に約25.3%の世界市場シェアを占めると予測され、ドイツ、イギリス、フランス、スペインが主な推進力となります。業界4.0や持続可能性の遵守に焦点を当てた包括的な規制調和が成長を促進し、高い労働コストが自動化を促す要因となっています。ドイツの自動車セクターは、デジタルファクトリーのアップグレードを促進する政府のイニシアティブによって、採用をリードしています。競争環境は中程度に統合されており、シーメンス、ABB、シュナイダーエレクトリックが著名なプレーヤーです。国境を越えたコラボレーションの増加がイノベーションの普及を支え、地域経済政策がスマートインフラやIoT対応の製造への投資を促進します。

アジア太平洋地域は2025年に約37.7%の市場シェアを占めると予想され、急速な技術の採用と中国の広範な産業基盤、また日本とインドでの成長がこの成長を促進しています。成長する中小企業セクターは、コスト効率の高いスマート製造ソリューションを受け入れており、政府のインセンティブやインフラのデジタル化によって支えられています。地域市場は低い労働コストと熟練した労働力の恩恵を受け、外国直接投資を引き寄せています。クラウドの採用と業界4.0の取り組みがエコシステムの発展を促進しており、東南アジアの主要な製造クラスターによって支えられています。競争環境は断片化しており、地域の技術プロバイダーやグローバルな企業の参加が増加しています。

グローバルなスマート製造市場は、いくつかの大手多国籍企業と多数の地域専門業者によって中程度に断片化されています。ABB、シーメンス、ハネウェルなどの主要プレーヤーは、2025年に全体で市場シェアの45%以上を占めると予想されています。残りは専門技術企業や地域のインテグレーターが占めます。この断片化は、参入企業や既存企業にとって課題と機会の両方を提供し、コラボレーションや統合の取り組みが競争環境を再形成し続けています。

スマート製造市場は2025年までに3944億米ドルに達すると予測され、産業IoT、AI、5G接続の進展が市場を推進しています。スマート製造市場は2025年から2032年までの間にCAGR14.2%で成長すると見込まれています。主な機会には、AI、エッジコンピューティング、デジタルツイン技術の融合や、持続可能でエネルギー効率の良い製造に対する政策支援の強化が含まれます。ABB、シーメンス、ハネウェルなどがスマート製造市場の主要なプレーヤーです。

Report Coverage & Structure

エグゼクティブサマリー

このレポートは、グローバルなスマート製造市場の全体像を提供し、2025年および2032年の市場スナップショットを示しています。市場機会の評価に加え、主要な市場動向と将来の市場予測が提示されており、プレミアム市場の洞察や業界の発展、重要な市場イベントについても言及されています。また、PMR(市場調査レポート)による分析と推奨事項が含まれ、スマート製造の今後の成長に向けた戦略的なインサイトを提供します。

市場概要

このセクションでは、スマート製造の市場範囲と定義が詳細に説明されており、業界の動向を理解するための重要な要素として市場ダイナミクスが取り上げられています。具体的には、市場を推進する要因、制約、機会、ならびに重要なトレンドが網羅されています。さらに、マクロ経済的要因として、グローバルなセクターの見通しやGDP成長の展望が示されており、これらがスマート製造市場に与える影響が考察されています。COVID-19の影響分析も行われ、パンデミックが市場に与えた関連性と影響が評価されています。

付加価値インサイト

この部分では、ツールの採用分析、規制環境、バリューチェーン分析、PESTLE分析(政治、経済、社会、技術、法的、環境要因の分析)、およびポーターの5つの力分析が含まれており、スマート製造市場における競争環境や市場の構造を深く理解するための情報が提供されます。

価格分析、2024年予測

価格分析セクションでは、2024年の市場における主要なハイライトと、スマート製造の導入コストに影響を与える要因が議論されており、技術ごとの価格分析も行われています。これにより、企業が投資を行う際の重要な指標が得られます。

グローバルなスマート製造市場の見通し

このセクションでは、スマート製造市場の主要なハイライトが示され、市場のボリューム(ユニット)予測、サイズ(US$ Bn)および年次成長率、絶対的な市場機会が分析されています。歴史的な市場サイズ(2019-2024年)の分析と、2025年から2032年にかけての現在の市場サイズの予測が提供されており、コンポーネント別(ハードウェア、ソフトウェア、サービス)および技術別(PLC、SCADA、DCS、HMI、3Dプリンティングなど)に詳細な市場見通しが示されています。

地域別のスマート製造市場の見通し

北米、ヨーロッパ、東アジア、南アジアおよびオセアニア、ラテンアメリカ、中東およびアフリカといった地域ごとの市場動向が分析されており、それぞれの地域での市場規模(US$ Bn)およびボリューム(ユニット)の分析と予測が行われています。各地域の市場の魅力についても考察され、地域ごとの成長機会が強調されています。

競争環境

競争環境セクションでは、2024年の市場シェア分析と市場の構造が提示されています。競争の強度マッピングや競争ダッシュボードが含まれており、市場における主要なプレイヤーの動向が把握できます。特に、ABB、シーメンス、ハネウェル、ロックウェル・オートメーション、エマソン、ゼネラル・エレクトリックなどの企業プロフィールが詳細に説明されており、各企業の概要、セグメント、財務、戦略、最近の開発が網羅されています。

*** 本調査レポートに関するお問い合わせ ***

スマート製造とは、最新の情報通信技術や自動化技術を活用して、製造プロセスを効率化し、柔軟性や生産性を向上させる製造の形態を指します。従来の製造業は、機械や人手を用いて行われていましたが、スマート製造ではIoT(モノのインターネット)、AI(人工知能)、ビッグデータ、クラウドコンピューティングなどの先進的な技術を取り入れることによって、製造工程全体をデジタル化し、リアルタイムでのデータ分析や意思決定を可能にします。

スマート製造にはいくつかのタイプがあります。まず、プロセスの自動化が挙げられます。これは、ロボットや自動化機器を用いて人手を減らし、効率的な生産を実現するものです。次に、データ駆動型の製造があります。生産過程で得られるデータを分析し、品質管理や効率化に活用することが重要です。さらに、柔軟な生産システムも特徴の一つです。市場の需要に応じて迅速に生産ラインを変更できる能力が求められます。これにより、小ロット多品種生産が可能となり、カスタマイズのニーズにも応えることができます。

スマート製造の技術は多岐にわたります。例えば、IoTは機械や設備がインターネットに接続され、データを相互にやり取りすることで、リアルタイムでの監視や制御を可能にします。AIは、大量のデータを解析し、予測や判断を行うことで、生産効率を向上させる役割を果たします。ビッグデータは、製造現場で得られる膨大なデータを蓄積し、分析することで、品質改善やコスト削減に寄与します。また、クラウドコンピューティングは、データの保存や処理をインターネット上で行うことで、柔軟性やスケーラビリティをもたらします。

実際の用途としては、製造業全般において、スマート製造が導入されています。例えば、自動車産業では、ロボットによる組立ラインが一般的になり、効率的な生産が行われています。また、電子機器や食品産業でも、IoTデバイスを利用した品質管理や在庫管理が進んでいます。これにより、製品のトレーサビリティやコスト削減が実現され、競争力が向上しています。

スマート製造は、今後の製造業の発展において重要なカギとなると考えられています。環境への配慮や持続可能性が求められる現代において、エネルギー効率を高めたり、廃棄物を減らしたりする取り組みも必要です。このように、スマート製造は単なる効率化だけでなく、社会全体の持続可能な発展に貢献することが期待されています。今後も、技術の進化とともにスマート製造は進化し続けることでしょう。