低分子原薬の世界市場(2025-2034):種類別(合成、バイオテクノロジー)、力価別、製造種類別、用途別、治療領域別、エンドユーザー別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

低分子APIの世界市場規模は2024年に1,947億米ドルとなり、2025年から2034年にかけて年平均成長率5.8%で成長すると予測されています。低分子API(Active Pharmaceutical Ingredient)とは、低分子量の医薬品のことです。APIは医薬品製剤の主成分で、意図した治療効果を生み出す役割を果たします。

慢性疾患の蔓延は世界的に拡大しており、これは主にこの市場の成長にプラスの影響を与える要因となっています。例えば、世界保健機関(WHO)によると、世界で発生する死亡の約74%は非感染性疾患(NCDs)によるもので、毎年1,700万人が早死にします。

さらに2050年までには、現在の傾向が続くとすれば、がん、糖尿病、心血管疾患、呼吸器疾患などの慢性疾患が年間死亡者数9,000万人の86%を占めることになり、これは2019年からの絶対数の増加の90%に相当します。これらの統計は、特に資源に乏しい低開発国や発展途上国における強力な治療介入の必要性を浮き彫りにしています。この問題は、有効性、コスト、入手の容易さで知られる低分子APIによって軽減されます。

さらに、医薬品開発技術における様々な進歩が、低分子API市場の成長を前向きに大きく刺激しています。創薬やハイスループットスクリーニングにおける人工知能の活用は、API製造の精度とスピードを向上させています。例えば、アストラゼネカは、低分子創薬における構造ベースの設計アルゴリズムと同様に、予測モデルを改善するためにAIと機械学習を使用してきました。これらの手法は、治療薬として使用できる可能性のある化合物を発見し、改良するプロセスを改善します。このような技術の進歩が市場の成長を促進しています。

低分子API市場の動向

2032年までに1,220億米ドルに達すると予想されるジェネリック医薬品とバイオシミラーの使用は、救命薬へのアクセス拡大だけでなく、医療費管理も重視されるようになっていることから増加傾向にあります。低分子原薬を主成分とするこれらの代替医薬品は、先発医薬品と比較して費用対効果が高く、治療効果も同等です。

例えば、医薬品アクセス協会(AAM)の統計によると、アメリカでは2023年に処方される医薬品の91%がジェネリック医薬品ですが、同年の総医薬品支出に占めるジェネリック医薬品の割合は18%に過ぎません。このように、ジェネリック医薬品は医療へのアクセスを改善すると同時に、費用対効果の高い治療法を提供する上で大きな効果を発揮しています。

業界の大手企業は、より環境に優しい製造方法を採用しています。例えば、ファイザーは低分子原薬の製造にグリーンケミストリーの原則を導入し、廃棄物やエネルギー消費を削減しています。

また、一部の製薬会社は生産性向上のため、原薬の製造工程をCDMOに委託しています。サノフィからスピンオフして設立されたEUROAPI社は、低分子原薬製造のためのCDMOサービスを提供しています。同社は最近、需要の高まりに対応するため、低分子原薬の生産能力を増強しました。

2023年6月、ユーロアピはブダペストの施設におけるプロスタグランジンの生産能力増強に5,410万米ドル以上を充てる意向を明らかにしました。この拡張計画は、様々な治療分野における特殊な低分子APIに対する需要の高まりを踏まえ、2027年までにプロスタグランジンの生産能力を200%以上増加させる予定です。

低分子API市場の分析

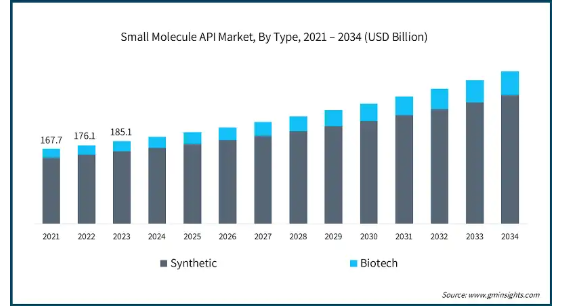

種類別では、市場は合成APIとバイオAPIに区分されます。2023年の世界市場規模は1,851億米ドル。合成セグメントが市場を支配し、2024年には1,698億米ドルを占めました。

合成APIは化学合成によって生産されることから、バイオAPIよりもコスト効率が高く、拡張性があります。また、大規模な治療用途があるため、様々な医療ニーズに対応することが可能です。

さらに、合成APIは、他のタンパク質と比較して、より安定性と予測可能性があります。これらの特徴は、製造工程における最終医薬品の品質と有効性を保証するために非常に重要です。それゆえ、合成原薬は慢性疾患から一般的な疾患まで、数多くの疾患の治療に広く応用されています。

例えば、2型糖尿病の合成APIであるメトホルミンは、その持久力と安定した効果でよく知られています。メトホルミンはその有効性から、過去60年にわたり血糖値のコントロールに役立っており、そのため糖尿病治療の第一選択薬と呼ばれています。

これに加えて、合成APIは感染症、心血管疾患、さらには糖尿病の治療においても重要な役割を果たしています。非常に多くの病状に対応できることが、市場における優位性に大きく貢献しています。

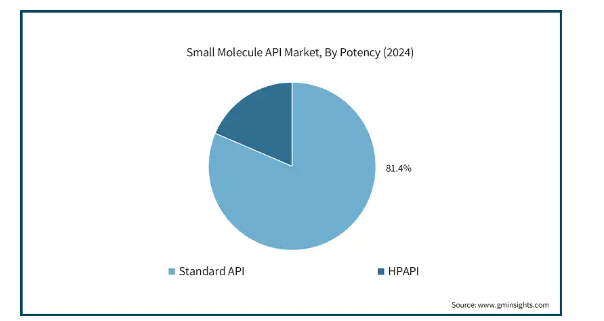

効力に基づいて、市場は標準APIとHPAPIに二分されます。標準APIセグメントは2024年に81.4%の市場シェアを占め、2034年には2760億米ドルに達すると予測されています。

標準原薬は、低コストの医薬品、特にジェネリック医薬品の合成に不可欠な化合物であり、重要な医療サービスへの幅広いアクセスを促進します。その製造コストの低さは、低分子API市場を世界的に牽引する大きな要因となっています。

例えば、痛みを和らげ、心臓血管の健康を維持するために使用される医薬品として知られるアスピリンは、標準的なAPIから製造されています。そのため、世界中のほとんどの家庭や薬局で見かけることができます。

さらに、鎮痛から循環器系に至るまで、数多くの治療領域で使用されているため、需要が高まっています。この幅広い用途により、製薬会社は多様な医療問題をターゲットにすることができます。

製造の種類別では、低分子API市場は自社製造セグメントと外部委託セグメントに二分されます。外注製造セグメントは2024年に61.8%と最大の市場シェアを占める見込み。

外注製造の重要性は、製薬会社が創薬やマーケティングといったコアコンピタンスに集中できるため、原薬製造の外注化が進んでいることに起因しています。

このような製造委託先は、技術的な洗練度、規制上の経験、十分なインフラを備えているため、慢性疾患、がん、さらにはジェネリック医薬品の治療に必要な複雑な原薬を小規模に製造するのに適した装置を持っています。

さらに、一般的にアウトソーシングは、特許切れや効率的なソリューションの必要性による業界の課題を考慮すると重要な社内設備のコストを削減します。

アプリケーションに基づき、市場は臨床セグメントと商業セグメントに区分されます。商業セグメントが市場をリードし、2024年の市場シェアは78.8%。

商業セグメントは、大規模生産と流通における重要な役割により、低分子API市場を支配しています。このセグメントには、完成医薬品に組み込まれ、心血管疾患、癌、代謝性疾患の治療に使用され、臨床試験段階を通過したAPIが含まれます。

これらの原薬は主に合成品であり、大量生産される医薬品の価格を下げることができるため、より入手しやすく、手頃な価格となっています。

治療領域別に見ると、低分子API市場は循環器、腫瘍、中枢神経、整形外科、内分泌、呼吸器、消化器、腎臓、眼科、その他の治療領域に区分されます。2024年の市場シェアは循環器分野が20.6%。

心血管疾患(CVD)は世界的な死因のトップであるため、同分野は市場で優位を占めています。例えば、アメリカ疾病予防管理センター(CDC)によると、2022年には、高血圧がアメリカにおける685,875人の死亡の主な原因または一因の1つとなっています。

心血管疾患の高い発症率と有病率、高血圧の負担増、治療オプションに対する持続的な需要といった要因が、低分子API市場を支えています。したがって、予測期間においても、これらの疾患や治療に対する需要が成長を続けていることから、心血管セグメントは優位性を維持すると予想されます。

エンドユーザー別に見ると、低分子API市場は製薬企業、バイオテクノロジー企業、開発・製造受託機関(CDMO)、その他のエンドユーザーに区分されます。製薬会社セグメントは2024年に987億米ドルを占め、市場を支配。

製薬企業による医薬品の生産は、ブランド医薬品、ジェネリック医薬品ともに原薬(API)に大きく依存しています。これらの企業は医薬品を大規模に生産するため、大量の原薬を必要とし、低分子原薬市場の需要を促進しています。

規制基準を遵守し、効果的な製品を提供するためには、原薬の調達や製造が高品質であることが必要です。これは製薬会社による品質管理システム(QMS)を用いて管理されます。

このように、このセグメントが優位を占める理由は、医薬品製造の国際市場における製薬会社の強い影響力です。

北米: アメリカの低分子原薬市場は強い地位を維持し、2034年には1,254億米ドルに達すると予測されています。

同国は製薬インフラが発達しており、ジェネリック医薬品メーカーが多いという利点があります。

さらに、FDAはジェネリック医薬品原薬とバイオシミラーの承認の合理化を重視しており、これがこの市場の成長を支えています。さらに、アメリカは医療費が高く、慢性疾患の有病率が増加しているため、低分子原薬の需要を後押ししています。

さらに、ハッチ・ワックスマン法(Hatch-Waxman Act)により、ジェネリック医薬品メーカーは簡略化新薬承認申請(ANDA)を通じてFDAの承認を得ることが認められており、ジェネリック医薬品メーカーにとってより容易なルートが確立されています。これにより、ジェネリック医薬品メーカーは先発医薬品の安全性と有効性のデータを使用できるようになり、経費が削減されるため、API需要を支えることになります。

ヨーロッパ 英国の低分子原薬市場は2025年から2034年にかけて安定した成長が見込まれます。

英国では、心血管疾患や癌などの慢性疾患が増加しています。例えば、Cancer Research UKによると、英国では毎年38万5,000人以上のがん患者が新たに発生しています。こうしたがん患者の増加が効果的な治療法の開発ニーズを後押しし、低分子API市場の成長を促しています。

さらに、教育機関、研究機関、企業は、消費者品質のAPIを生産する業界の能力を向上させるために協力しています。ブレグジットの際には、原薬製造の現地化とサプライチェーンの安定化の計画も導入されました。

さらに、英国のライフサイエンス分野の強化を目的とした包括的な枠組みであるライフサイエンス産業戦略は、国内の原薬製造と持続可能な製造プロセスへの投資を促進し、この分野の成長をさらに促進しています。

アジア太平洋: 日本の低分子原薬市場は、2025年から2034年にかけて有利な成長を遂げると予想。

日本の医薬品セクターの成長は、その洗練された技術と慢性疾患治療に対する増大し続けるニーズによって推進されています。世界でも有数の高齢者人口を抱える日本では、糖尿病や心血管疾患といった加齢に伴う疾患の治療薬として、医薬品有効成分(API)の持続的な供給が求められています。

例えば、Statistaの2023年の予測によると、日本の65歳以上の人口は2024年の約3,650万人から2033年には約3,700万人に増加する見込みです。

さらに、処方薬支出を抑制するためのジェネリック医薬品の採用も、低分子API産業の拡大を後押ししています。

中東・アフリカ サウジアラビアの低分子原薬市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれます。

同市場は、輸入を削減しながら強固な医療エコシステムの構築を目指すサウジアラビアの「ビジョン2030」構想の影響を大きく受けるでしょう。

原薬の現地生産施設の設立と、グローバル製薬企業による投資提携は、こうした計画を強化するものです。加えて、ヘルスケア分野におけるデジタルの変化と持続可能性の重視が不可欠です。

低分子API市場シェア

同市場は、拡大する多国籍企業と地域のニッチプレーヤーが存在するため、断片化され、競争が激しい。Merck & Co.、Bristol-Myers Squibb、Teva Pharmaceutical、Novartis、Pfizerが上位5社で、市場シェアの約40%を占めています。同市場に参入する各企業は、製薬企業の要求に応えるため、低コストの製造能力を備え、高度な生産システムに投資し、新規の原薬を開発することが不可欠です。

CRO(医薬品開発業務受託機関)やCDMO(医薬品開発・製造業務受託機関)との連携は、マーケティング管理の効率化、生産の合理化、製薬企業の法的要件への準拠を支援します。APIの現地製造は、市場の革新と拡大を支援し、業界を強化する地方自治体の支援政策によって奨励されています。

低分子API市場参入企業

低分子API業界で事業を展開する著名な市場参加企業には、以下のような企業があります:

AstraZeneca

BASF

Boehringer Ingelheim

Bristol-Myers

Curia Global

EUROAPI

GILEAD Sciences

GlaxoSmithKline

Hoffmann-La Roche

Johnson Matthey

Merck

Nanjing King-Friend Biochemical Pharmaceutical

Novartis

Pfizer

Teva Pharmaceuticals

テバは、複数の治療分野を網羅する豊富なカタログにより、低分子原薬およびジェネリック医薬品市場において主導的地位を維持しています。同社は垂直統合を維持し、コスト効率と安定供給を実現しています。テバのAPI部門であるTAPI(Teva Active Pharmaceutical Ingredients)は350以上のAPIを製造し、世界で1000以上の製薬会社に販売しています。

EUROAPIはヨーロッパに6つの製造拠点を持ち、低分子原薬の製造を専門としています。また、独自のAPIや開発・製造受託(CDMO)サービスも提供しています。例えば、EUROAPIは80カ国以上で500社以上の顧客にサービスを提供しており、製薬会社のコンプライアンスに準拠した高品質なサービスの需要に応えています。

低分子原薬業界のニュース

2024年4月、Odyssey Therapeutics, Inc.は、ジョンソン・エンド・ジョンソンと、特定の関心領域に対する低分子治療薬の共同探索と最適化のための戦略的研究パートナーシップを締結したと発表しました。この提携により、オデッセイ・セラピューティクス社は次年度以降の医薬品開発パイプラインを加速。

2021年9月、アストラゼネカはアイルランドのダブリンに低分子医薬品の次世代原薬製造工場を建設すると発表。投資額は3億6,000万米ドルで、科学者やエンジニアなど約100人の新規技能職を雇用する予定。この工場は、アストラゼネカが同年初めに390億米ドルで買収したバイオテクノロジー企業アレクシオンのカレッジパーク・キャンパスに建設される予定。現在のところ、建設開始時期に関する情報はありません。

この調査レポートは、低分子原薬市場を詳細に調査し、2021年から2034年までの予測および収益(百万米ドル)を以下のセグメント別に掲載しています:

市場, 種類別

合成

バイオテクノロジー

効能別市場

標準API

HPAPI

市場:製造種類別

自社製造

外部委託

用途別市場

臨床用

商業用

治療領域別市場

心血管

腫瘍学

中枢神経系

整形外科

内分泌学

呼吸器内科

消化器内科

腎臓内科

眼科

その他の治療分野

市場, エンドユーザー別

製薬会社

バイオテクノロジー企業

開発製造受託機関(CDMO)

その他のエンドユーザー

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 業界360°の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 慢性疾患の有病率の増加

3.2.1.2 医薬品開発技術の進歩

3.2.1.3 ジェネリック医薬品・バイオシミラー市場の拡大

3.2.2 業界の落とし穴と課題

3.2.2.1 高い製造コスト

3.2.2.2 厳しい規制シナリオ

3.3 成長可能性分析

3.4 規制の状況

3.5 技術的展望

3.6 将来の市場動向

3.7 ギャップ分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年~2034年の種類別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 合成

5.3 バイオテクノロジー

第6章 2021〜2034年効能別市場予測・予測 ($ Mn)

6.1 主要動向

6.2 標準原薬

6.3 HPAPI

第7章 2021年~2034年:製造種類別市場予測・予測($ Mn)

7.1 主要動向

7.2 自社製造

7.3 外部委託

第8章 2021〜2034年用途別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 臨床

8.3 商業

第9章 2021〜2034年治療領域別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 循環器

9.3 がん領域

9.4 中枢神経系および神経学

9.5 整形外科

9.6 内分泌学

9.7 呼吸器内科

9.8 消化器内科

9.9 腎臓内科

9.10 眼科

9.11 その他の治療分野

第10章 2021年〜2034年 エンドユーザー別市場予測・予測 ($ Mn)

10.1 主要動向

10.2 製薬企業

10.3 バイオテクノロジー企業

10.4 開発・製造受託機関(CDMO)

10.5 その他のエンドユーザー

第11章 2021〜2034年地域別市場予測・予測(単位:百万ドル)

11.1 主要動向

11.2 北米

11.2.1 アメリカ

11.2.2 カナダ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 フランス

11.3.4 スペイン

11.3.5 イタリア

11.3.6 オランダ

11.4 アジア太平洋

11.4.1 中国

11.4.2 インド

11.4.3 日本

11.4.4 オーストラリア

11.4.5 韓国

11.5 ラテンアメリカ

11.5.1 ブラジル

11.5.2 メキシコ

11.5.3 アルゼンチン

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 南アフリカ

11.6.3 アラブ首長国連邦

第12章 企業プロフィール

12.1 AstraZeneca

12.2 BASF

12.3 Boehringer Ingelheim

12.4 Bristol-Myers

12.5 Curia Global

12.6 EUROAPI

12.7 GILEAD Sciences

12.8 GlaxoSmithKline

12.9 Hoffmann-La Roche

12.10 Johnson Matthey

12.11 Merck

12.12 Nanjing King-Friend Biochemical Pharmaceutical

12.13 Novartis

12.14 Pfizer

12.15 Teva Pharmaceuticals

*** 本調査レポートに関するお問い合わせ ***