睡眠時無呼吸症候群治療機器の世界市場(2025-2030):診断機器別、治療機器別、エンドユーザー別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

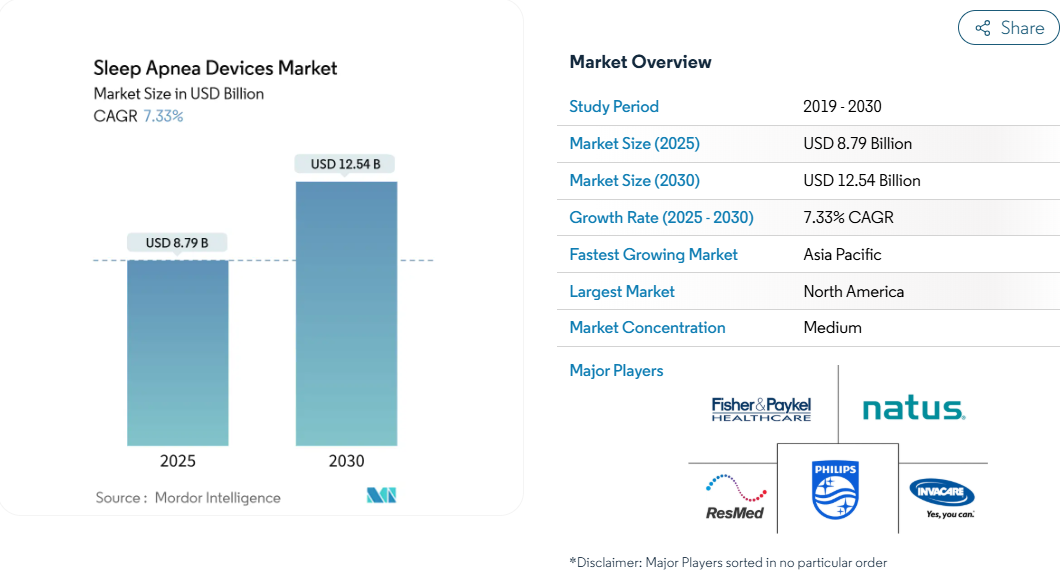

睡眠時無呼吸症候群治療機器の市場規模は2025年に87.9億米ドル、2030年には125.4億米ドルに達すると予測され、2025-2030年の年平均成長率は7.33%で拡大すると予測されています。

この勢いは、未治療の睡眠時無呼吸症候群が心血管疾患を加速させ、血糖コントロールを悪化させ、認知機能を損なうという認識の高まりに起因しています。

並行して、フィリップスのリコールは調達予算を代替サプライヤーに振り向け、主要市場における償還制度の拡大は自己負担額を下げ、治療対象者を拡大しました。電子機器ブランドは、FDAが認可したスクリーニング機能で治療法の連続体に参入し、新たに診断される患者をさらに広げています。

そのため機器メーカーは、ハードウェアのサプライヤーからデータを活用したケアマネジメントのパートナーへとポジションを変え、経常的な収益源を強化し、ソフトウェアや分析における新たなクロスセルの機会を創出しています。

レポートの主な要点

- 製品カテゴリー別では、睡眠ポリグラフ検査システムが2024年の睡眠時無呼吸症候群治療器市場シェアの42%を占めトップ。

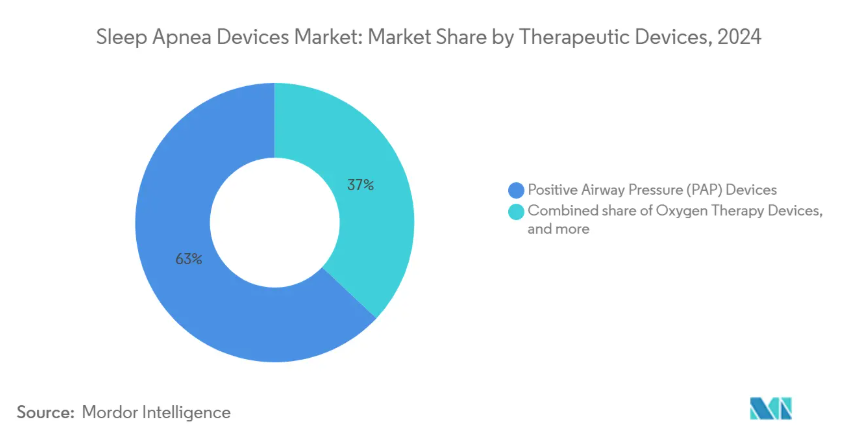

- 治療モダリティ別では、気道陽圧が2024年の睡眠時無呼吸装置市場規模の63%を占め、適応型サーボ換気は2030年までCAGR 9.4%で成長すると予測されています。

- エンドユーザー別では、在宅介護環境が2024年の睡眠時無呼吸装置市場規模の51%を占め、2030年までのCAGRは7.8%で推移する見通し。

- 地域別では、北米が2024年に睡眠時無呼吸症候群治療器市場シェアの38%を占め、アジア太平洋地域は2025年から2030年にかけて年平均成長率8.9%で拡大すると予測。

閉塞性睡眠時無呼吸症候群の世界的な有病率の上昇は肥満の流行と関連

肥満は依然として閉塞性睡眠時無呼吸症候群(OSA)の最も強力な修正可能な危険因子であり、両疾患の疫学的曲線は連動して上昇しています。病的肥満の外科手術候補者では、肥満度が60を超えるとOSA有病率は95%に達します。しかし、睡眠時無呼吸症候群を有すると推定される米国成人3,000万人のうち、正式な診断を受けているのはわずか600万人です。このような潜在的な臨床ニーズが、診断機器、遠隔モニタリング付属品、長期治療ソリューションに対する持続的な需要を支えています。保険会社は、未治療の睡眠時無呼吸症候群が高血圧に関連する入院など、経済的負担の下流にあることを認識するようになっており、保険適用拡大は政治的にも財政的にも魅力的なものとなっています。

主要市場におけるPAPおよび口腔内装置治療の保険適用拡大

現在、保険償還制度改革は、より広範な治療手段を包含しています。米国では、メディケア&メディケイドサービスセンター(Centers for Medicare & Medicaid Services)が、検査室での睡眠ポリグラフ検査または適格な在宅検査によって開始された持続陽圧呼吸療法(CPAP)に保険償還を行っています[1]。さらに、患者が特定の臨床基準を満たした場合には、口腔内装置や舌下神経刺激にも保険が適用されます。フランス、ドイツ、日本でも同様の政策転換が行われ、機器購入の回収期間が短縮され、交換サイクルが高くなっています。支払機関はまた、継続的なレンタル料と使用データのアップロードを関連付けるアドヒアランス監査を導入しており、これは接続されたハードウェアとソフトウェアのエコシステムにインセンティブを与える取り決めです。

コンパクトなコネクテッドPAPおよび家庭用睡眠検査装置の技術的進歩

デバイスの技術革新は、小型化、接続性、ユーザーの快適性という3つの柱を中心に進んでいます。ResMedは、PAP機器全体で1億7,000万人以上のクラウド接続された患者プロファイルを報告し、毎晩のデータアップロードと自動コンプライアンスコーチングを可能にしています。高度なサーボ換気ユニットの適応アルゴリズムは、呼吸ごとに圧力を微調整し、無呼吸低呼吸指数を固定圧力CPAPと比較してほぼ半分に削減します。家庭用睡眠検査センサーは、2024年のFDA(米国食品医薬品局)の認可が確認されたように、指先ほどの大きさに小型化されたにもかかわらず、臨床レベルの精度を維持しています。金額別では、これらのアップグレードは、これまでのアドヒアランスの障壁に対処し、価値ベースの償還に必要な客観的指標を提供します。

診断の滞りを減らすための在宅睡眠検査の採用増加

検査室での睡眠ポリグラフ検査は依然として診断のゴー ルドスタンダードですが、パンデミック後の需要急増に対応することはできません。気流、呼吸努力、酸素飽和度を測定するタイプ3の在宅検査システムは、現在、FDAが認可した新しい睡眠検査機器の大半を占めています。メディケアの2025年料金表では、OSA症状を示す受益者に対し、種類I~IVの技術で実施された検査に保険が適用されます。病院では、神経学的に複雑な患者のための検査枠を確保するために、合併症のない症例を在宅検査にトリアージするケースが増えています。このシフトにより、1回あたりの検査費用が削減され、診断までの時間が短縮され、治療機器の対象者が拡大します。

患者の信頼を損なう製品リコールと安全性への懸念

2021年から2024年にかけてのフィリップス・レスピロニクス社のリコールは、数百万台のCPAP、BiPAP、および人工呼吸器ユニットを対象としており、FDAの医療機器に関する報告書によると、フォームの劣化が呼吸器の損傷と560人の死亡に関連しています[2]。2024年1月の同意判決により、フィリップスは製造品質に関する義務を満たすまで、米国で新しい睡眠時無呼吸症候群治療器を販売することが禁止されました。このエピソードは、発泡体の安定性と生体適合性に関して追加の市販前試験が必要となったことで、このカテゴリー全体の規制当局の警戒を強めています。ライバルブランドはシェア拡大の恩恵を受ける一方で、品質保証プロトコルの強化に伴うコストを負担することになり、目先の利幅が損なわれたり、製造リードタイムが長くなったりする可能性があります。

新型コネクテッドデバイスの厳しい規制承認スケジュール

コネクテッド医療機器は、サイバーセキュリティ、データプライバシー、ソフトウェアのライフサイクル検証など、多層的な精査に直面しています。FDAのデジタルヘルス・センター・オブ・エクセレンスは、510(k)認可の前に侵入テスト報告書と市販後のソフトウェア・パッチ計画を義務付けており、小規模なイノベーターにとっては開発期間が6~12カ月延びることになります。サムスンのギャラクシーウォッチは、睡眠ポリグラフ検査との臨床的一致試験を経て、2024年2月に睡眠時無呼吸症候群の検出を許可された最初のスマートウォッチとなりました。このような証拠固めの負担は、複数施設での検証試験に資金を提供できる企業に技術革新を集中させ、低予算の破壊的コンセプトの睡眠時無呼吸装置市場への流入を遅らせる可能性があります。

セグメント分析

診断機器別: HSTキットが需要パターンを再形成

睡眠ポリグラフ装置は依然として収益の大部分を占め、2024年の睡眠時無呼吸症候群装置市場の42.0%を獲得。しかし、販売台数の伸びは家庭用睡眠検査キットに属し、そのFDA認可は2022年以降に加速し、パンデミック(世界的大流行)の滞貨が支払者や医療提供者に分散型診断の受け入れを迫ったためです。臨床研究では、承認されたHSTデバイスの84.5%が前向き精度試験を受けたことが確認され、臨床的信頼が確固たるものとなり、ラボ内検査と同等の償還への道が開かれました。かつては完全な睡眠ポリグラフ検査ワークステーションのみを供給していたメーカーも、今ではコンパクトな3型レコーダー、クラウドダッシュボード、AI主導のスコアリングサービスをバンドルし、HSTネイティブの挑戦者からシェアを守っています。

継続的な普及により、診断サブセグメントの収益貢献は、2025年の30億3,000万米ドルから2030年には43億1,000万米ドルに増加し、より広範な睡眠時無呼吸症候群デバイス市場と同様に7.3%の複合ペースを意味します。ペイ・パー・テストのSaaSモデルは、安定した継続的経済性を下支えし、治療用ハードウェアのインバウンド・クロスセリングの糸口を生み出します。また、このセグメントの成功により、検査室のキャパシティーの制約が緩和され、未診断患者の機器による治療コホートへの転換が加速します。

治療機器別 ASVは複雑な呼吸器表現型をターゲットに

気道陽圧製品は2024年の売上高の63.0%を占め、閉塞型、混合型、中枢性無呼吸の各表現型における第一選択薬としての位置づけを明確にしました。その中で、適応型サーボ換気(ASV)は、吸気圧と呼気圧をリアルタイムで調整できる点が特徴です。比較研究によると、平均無呼吸低呼吸指数は、ASVでは1時間当たり4±3イベントであったのに対し、従来のCPAPでは9±3イベントでした。従って、この技術は、これまで困難であったCheyne-Stokes呼吸を管理する心不全クリニックに適しています。これに対応して、ASVサブセグメントは2030年までCAGR 9.4%で成長すると予測され、睡眠時無呼吸症候群治療器市場規模を上回ると予測されます。

臨床的関心の高まりは、クラウドにリンクした自動滴定アルゴリズムや統合オキシメトリーなどのエコシステムへの投資に拍車をかけています。また、サプライヤーは患者の選択基準を拡大し、治療が必要な中枢性無呼吸を含めることで、対応可能なベースを拡大しました。臨床的有効性データと保険償還の整合性の相互作用により、ASVは、CPAPプラットフォームが美観とノイズ低減機能を近代化しても、2桁台の販売台数を持続的に増加させることができます。

エンドユーザー別:台数の伸びを支える在宅ケア環境

医療は家庭用から機関用へと移行しており、在宅ケアチャネルが機器導入の中心となっています。2024年の世界出荷台数の51.0%を家庭環境が占め、メディケアによる在宅睡眠検査と在宅PAPユニットの償還が後押しして、2030年まで主導権を維持するものと思われます。臨床医は、アドヒアランスの測定基準を毎晩送信するコネクテッドデバイスを活用して遠隔で治療を開始する傾向が強まっており、これにより診療所を訪れることなく支払者の文書化義務を満たすことができます。

デバイス開発者は現在、直感的なモバイルアプリ、静かなモーター設計、寝室に適したフットプリントなど、プラグアンドプレイのフォームファクターを優先しています。睡眠時無呼吸症候群治療器の市場規模は、2025年の44.9億米ドルから2030年には65.2億米ドルに拡大すると予測されています。ベンダーにとっては、消費者への直接販売や定額制マスク交換プログラムによって収益が多様化し、ブランド・ロイヤルティが深まる一方、プロバイダーにとっては、ノーショー率の低下や縦断的フォローアップの改善によるメリットがあります。

地域別分析

北米は2024年の売上高の38.0%を占め、引き続き最大の売上貢献国であり、高い診断普及率、堅調な民間保険導入、成熟した代理店ネットワークに支えられています。フィリップスの同意判決により、この地域の供給状況が変化し、米国での出荷が5~7年間凍結され、競合他社の利益が加速しています。ResMedは、2024年第3四半期に前年同期比11.27%の売上増を報告し、小規模ライバルの2.6%減を明らかに上回りました。安全性の実績が確立された機器を好む臨床医は、この勢いをさらに強めています。今後、睡眠時無呼吸症候群治療器市場は、価値ベースの償還スキームが文書化されたアウトカムに報いるため、統合型クラウドサービスに軸足を移すでしょう。

アジア太平洋地域の2025~2030年の年平均成長率は8.9%で、世界の睡眠時無呼吸症候群市場において最も速いペースで推移すると予測されています。有病率のデータは、潜在的な需要の大きさを浮き彫りにしています。システマティック・レビューによると、中国の成人OSA有病率は23.6%と高く、インドには5,000万人以上の有病成人がいる可能性が示唆されています。医師の意識と睡眠検査室の不足により診断にはまだ限界がありますが、中国とインドでは政府保険の拡大により携帯型HSTキットの導入が進んでいます。多国籍ブランドは、呼吸療法チェーンや遠隔医療ポータルと提携し、CPAPの貸し出しプログラムを展開しています。

ヨーロッパ市場は、臨床的に検証された製品を支持する厳格な規制の枠組みや各国の償還リストから恩恵を受け、変動性は低いものの安定した買い替え需要を示しています。同地域の睡眠時無呼吸症候群治療器の市場規模は、2032年までに35.3億米ドルに達すると予測されています。英国の特許判決によりResMedの知的財産権に関する主張が無効になった後、病院はFisher & Paykelのマスクに急速に移行しました。地域の技術革新は、臨床性能を守りつつEU環境指令に準拠するため、ノイズ減衰素材とリサイクル可能な部品に焦点を当てています。

競争状況

睡眠時無呼吸症候群治療器市場は、ResMed、Koninklijke Philips、Fisher & Paykel Healthcareが牽引する中程度の集中度を示しています。Philipsは複数年にわたるリコールで構造転換を推進: ResMedは、生産能力を拡大し、代替機器の補助金を打ち出すことで、過渡期の需要を取り込みました。フィッシャー&ペイケルは、加湿とインターフェイスの専門知識を活かして、安全認証を受けた代替品を求める病院の入札を獲得しました。上位3社を合計すると、2025年の売上高の62%を占めると推定され、Inspire Medical SystemsやVivos Therapeuticsなどの中堅企業は専門的なニッチを開拓しています。

戦略の優先順位は、単一デバイスの販売からエコシステムの制御へとシフトしています。ResMedのBrightreeとAirViewプラットフォームは、診断、治療、請求のワークフローを同期させ、SaaSの経常収益を獲得し、医療機関の業務にブランドを定着させます。フィッシャー&ペイケルは、2024年8月に夜間使用に最適化された低圧鼻腔カニューレ[3]を開発するための助成金を受けており、インターフェースのイノベーションを加速させています。一方、インスパイア・メディカル・システムズは、2024年8月に次世代デバイスがFDAの承認を取得したことで、植込み型神経刺激療法分野をリードしています[4]。

競合リスクは現在、家電メーカーからも生じています。サムスンがFDAに認可されたGalaxy Watch用の睡眠時無呼吸検出アルゴリズムは、ウェアラブル画面をファーストタッチの診断ゲートウェイとして位置づけています。スマートウォッチは確認検査に取って代わるものではありませんが、紹介先を拡大し、データの所有権をレガシー機器メーカーから引き離す可能性があります。そのため、既存企業は遠隔医療事業者と提携し、ケア経路の統合を固定化し、機器への融資を文書化されたアドヒアランスに結びつけ、機械学習による改良のために非識別化データセットを確保しています。

最近の産業動向

- 2025年4月 最大10泊分の睡眠データを取得できる小型の指先センサーを搭載し、同社のデジタル診断プラットフォームと統合することで、睡眠時無呼吸検査のアクセシビリティと利便性を向上。

- 2024年8月:Inspire Medical Systems社が次世代神経刺激装置のFDA認可を取得。

- 2024年2月 サムスンがギャラクシーウォッチでの睡眠時無呼吸検出のFDA認可を取得。

- 2024年9月 FDAがVivos口腔内装置を小児用として承認。

- 2024年8月 フィッシャー&ペイケルヘルスケアは、在宅介護環境における褥瘡の軽減を目的とした新しい鼻腔インターフェイスを開発するための研究助成金を受領。

- 2024年5月 レスメッドはATS 2024で、PAPを使用した患者における入院の減少を示す実臨床エビデンスを発表し、償還要件を強化しました。

睡眠時無呼吸装置産業レポート目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 肥満の流行に関連した閉塞性睡眠時無呼吸症候群の世界的な有病率の上昇

4.2.2 主要市場におけるPAPおよび口腔アプライアンス治療の保険適用拡大

4.2.3 小型で接続可能なPAPおよび家庭用睡眠検査装置の技術進歩

4.2.4 診断保留を減らすための在宅睡眠検査の採用増加

4.2.5 機器メーカーと遠隔医療プラットフォーム間の戦略的提携

4.2.6 早期OSA介入による健康・経済効果に関する臨床エビデンスの増加

4.3 市場阻害要因

4.3.1 新興市場におけるPSGインフラの資本コストとメンテナンスコストの高さ

4.3.2 患者の信頼を損なう製品リコールと安全性への懸念

4.3.3 新型コネクテッドデバイスの厳しい規制承認スケジュール

4.3.4 治療結果に影響する患者のコンプライアンス不良とデバイスの放棄率

4.4 金額別/サプライチェーン分析

4.5 規制または技術の展望

4.6 ポーターのファイブフォース分析

4.6.1 新規参入の脅威

4.6.2 買い手の交渉力

4.6.3 供給者の交渉力

4.6.4 代替品の脅威

4.6.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額別)

5.1 診断機器別

5.1.1 睡眠ポリグラフ装置(PSG)

5.1.2 在宅睡眠検査(HST)キット

5.1.3 パルスオキシメータ

5.1.4 アクチグラフウェアラブル

5.2 治療機器別

5.2.1 気道陽圧(PAP)デバイス

5.2.1.1 持続的気道陽圧(CPAP)

5.2.1.2 二段階気道陽圧(BiPAP)

5.2.1.3 自動気道陽圧(Auto-PAP)

5.2.2 酸素治療装置

5.2.2.1 固定式酸素濃縮器

5.2.2.2 携帯型酸素濃縮器

5.2.3 口腔器具

5.2.4 適応サーボ換気(ASV)

5.2.5 鼻マスクおよびフルフェイスマスク

5.2.6 付属品・消耗品

5.3 エンドユーザー別

5.3.1 睡眠研究所および病院

5.3.2 在宅ケア

5.3.3 その他のエンドユーザー

5.4 地域別

5.4.1 南米アメリカ

5.4.1.1 米国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.2 ヨーロッパ

5.4.2.1 ドイツ

5.4.2.2 イギリス

5.4.2.3 フランス

5.4.2.4 イタリア

5.4.2.5 スペイン

5.4.2.6 その他のヨーロッパ

5.4.3 アジア太平洋

5.4.3.1 中国

5.4.3.2 日本

5.4.3.3 インド

5.4.3.4 韓国

5.4.3.5 オーストラリア

5.4.3.6 その他のアジア太平洋地域

5.4.4 中東・アフリカ

5.4.4.1 GCC

5.4.4.2 南アフリカ

5.4.4.3 その他の中東・アフリカ地域

5.4.5 南米アメリカ

5.4.5.1 ブラジル

5.4.5.2 アルゼンチン

5.4.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中

6.2 戦略的な動き

6.3 市場シェア分析

6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

6.4.1 Koninklijke Philips N.V.

6.4.2 ResMed Inc.

6.4.3 Fisher & Paykel Healthcare Ltd.

6.4.4 Drive DeVilbiss Healthcare LLC

6.4.5 SomnoMed Ltd.

6.4.6 Cadwell Laboratories Inc.

6.4.7 Nihon Kohden Corp.

6.4.8 Vyaire Medical Inc.

6.4.9 Invacare Corp.

6.4.10 Teleflex Inc.

6.4.11 Natus Medical Inc.

6.4.12 Lwenstein Medical GmbH

6.4.13 BMC Medical Co. Ltd.

6.4.14 ZOLL Medical Corporation,

6.4.15 Braebon Medical Corp.

6.4.16 React Health (formerly Human Design Medical)

*** 本調査レポートに関するお問い合わせ ***