シリコーンの世界市場(2025-3033):製品別(流体、ゲル、樹脂、エラストマー、その他)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

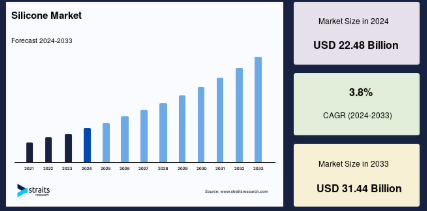

シリコーンの世界市場規模は2024年に224.8億米ドルと評価され、2025年には233.3億米ドル、2033年には314.4億米ドルに達すると予測され、予測期間(2025-2033年)のCAGRは3.8%で成長すると予測されています。

シリコーンは、建設、電子、輸送、ヘルスケア、パーソナルケア&消費財、エネルギー、工業プロセスなど、様々なエンドユーザー別産業で広く使用されています。流体、ゲル、樹脂、エラストマー、接着剤、エマルションは、様々な最終用途産業で使用される重要なシリコーンの種類です。優れた耐熱性、耐薬品性、撥水性、誘電特性などの有利な特性により、電気自動車、建築部材、エネルギー、電子など、さまざまな用途でエラストマーへの需要が増加しており、予測期間中にシリコーンエラストマーの需要を大幅に押し上げると予想されます。世界各国の政府によるCO2排出量増加に対する懸念の高まりは、世界的な電気自動車需要を促進すると予想されています。このため、今後数年間は輸送業界においてシリコーンに有利なビジネスチャンスが生まれると予想されます。

シリコーンの世界市場規模は2024年に224.8億米ドルと評価され、2025年には233.3億米ドル、2033年には314.4億米ドルに達すると予測され、予測期間(2025-2033年)のCAGRは3.8%で成長すると予測されています。

シリコーンは、建設、電子、輸送、ヘルスケア、パーソナルケア&消費財、エネルギー、工業プロセスなど、様々なエンドユーザー別産業で広く使用されています。流体、ゲル、樹脂、エラストマー、接着剤、エマルションは、様々な最終用途産業で使用される重要なシリコーンの種類です。優れた耐熱性、耐薬品性、撥水性、誘電特性などの有利な特性により、電気自動車、建築部材、エネルギー、電子など、さまざまな用途でエラストマーへの需要が増加しており、予測期間中にシリコーンエラストマーの需要を大幅に押し上げると予想されます。世界各国の政府によるCO2排出量増加に対する懸念の高まりは、世界的な電気自動車需要を促進すると予想されています。このため、今後数年間は輸送業界においてシリコーンに有利なビジネスチャンスが生まれると予想されます。

シリコーン市場の成長要因

建設活動の拡大がシリコーン需要を後押し

シリコーンは耐候性があり、安定性が高く、不活性で撥水性が高いため、建設業界で広く使用されています。大理石、ガラス、コンクリート、アルミニウム、スチール、ポリマーなどの材料と結合して使用され、家庭用や商業用の建築に応用されています。さらに、道路、橋、パイプライン、石油掘削装置、工業ユニットの建設にも使用されます。人口の増加、都市化の進展、産業の急速な成長により、世界中で建設とインフラ整備の必要性が高まっています。

中国、インド、日本、その他の東南アジア諸国は、アジア太平洋地域の建築セクターの成長に大きく貢献しています。中産階級の人口増加、工業化と都市化の進展、生活環境の改善が、同地域の建設拡大を後押しする主な要因です。

中国におけるインフラ支出の増加は、予測期間中の建設業界の成長を促進すると予想されています。

- 例えば、2019年1月、中国は成都、昆明、重慶、鄭州、西安の鉄道プロジェクトや襄陽国際空港の拡張など、26のインフラプロジェクトへの1420億米ドルの投資を承認しました。世界資源研究所が2019年に発表した記事によると、中国は2030年までに建設活動に13兆米ドルを投資する見込み。中国の建設業界を後押しするために中国政府が講じたこれらの措置はすべて、予測期間にわたってシリコーンの需要を促進すると予想されます。

様々なエンドユーザー別需要の増加

シリコーン市場は、様々なエンドユーザー別産業における応用範囲の拡大により、成長が見込まれています。電子産業では、シリコーンは、塩害からの絶縁体の保護、基板の防湿、半導体封止材料の改質、プリント回路基板(PCB)、半導体、電子制御ユニット(ECU)、LED装置などの発熱体配線の端の保護など、幅広い電子用途で使用されています。

シリコーンは、海洋掘削や製紙における消泡剤や潤滑剤、工業用コーティング剤、塗料添加剤など、さまざまな工業プロセスで幅広く使用されています。耐久性の向上、耐薬品性、耐腐食性・耐熱性などの特性が、コーティング用途におけるシリコーンの需要を大幅に押し上げています。

工業用コーティングは、自動車、石油・ガス、海洋、航空宇宙、電子など、さまざまな用途で使用されています。自動運転車や電気自動車需要の増加といった技術的進歩が自動車産業の成長を後押ししており、自動車用コーティングにおけるシリコーンの好機が生まれると予測されています。

阻害要因

厳しい規制

複数の規制当局がシリコーンの使用を規制しています。

- 例えば、欧州化学物質庁(ECHA)は、パーソナルケア製品に使用される2つのシリコーン材料、シクロシロキサンD4とD5の使用を制限しています。これらの物質は、パーソナルケア製品中の濃度が0.1重量%に制限されています。食品医薬品局(FDA)は、アメリカでシリコーンエラストマーを製造する際、ASTM法D1418-81に適合することをメーカーに義務付けています。

ヘルスケアは、規制の厳しいエンドユーザー別業界のひとつです。USPクラスVIに認定されたシリコーンは、医療グレードのシリコーンとみなされます。規制機関は、すべての医療グレードのシリコーンを製品化する前に承認する必要があります。医薬品評価研究センター(CDER)、装置・放射線衛生センター(CDRH)、欧州連合(EU)などは、医療・医薬用途でのシリコーンの使用を規制する規制機関です。したがって、厳しい規制の存在は、世界市場の成長を妨げると予想されます。

市場機会

電気自動車需要の増加

電子自動車に対する世界的な需要はここ数年で増加しており、メーカー各社は自社の製品ポートフォリオに電気自動車を導入するようになりました。このため、電気自動車部品におけるシリコーンの需要が増加しています。シリコーンエラストマーは、電気自動車の部品をバッテリーの放熱から保護し、電磁干渉から保護します。バッテリーから放出される過剰な熱はバッテリーの劣化を促進し、充電効率に影響を与えます。これはひいては自動車の性能にも影響を及ぼします。エラストマーは、電気自動車に不可欠な部品の一つであるバッテリーの効果的な熱管理を可能にします。シリコーン樹脂は、耐候性、耐水性、難燃性、誘電特性などの優れた特性を有しており、コイルの含浸に使用されています。シリコーン樹脂の硬化速度と硬度は、結合する有機置換基の種類と分子量に依存します。シリコーン樹脂は、耐熱性と誘電特性に優れているため、他の材料と成形するためのバインダーとしても使用されます。世界的な電気自動車需要の高まりは、今後数年間の世界市場の成長機会を生み出しています。

地域別インサイト

北米: 成長率5%で圧倒的な地域

アジア太平洋地域は最大のシリコーン市場に浮上し、予測期間中のCAGRは5%で成長する見込みです。この地域の市場シェアが高いのは、多数の大手、中堅、中小規模の市場参加者がいるためです。予測期間中、同地域のシリコーン生産は、原材料の入手しやすさ、安価な労働力、輸送、建設、工業プロセス、パーソナルケア、消費者製品、電子機器、ヘルスケア、エネルギーなどのエンドユーザー別産業における市場浸透機会の増加などの要因により、市場参加者が生産施設をヨーロッパや北米からアジアに移した結果、増加すると予測されています。価格上昇の加速により、この地域は最も速い速度で成長すると予想されます。中国がより高価値の商品を製造するようになり、より低価値の商品の生産はインドや東南アジア諸国にシフトするでしょう。輸送、電子、建設、パーソナルケアがシリコーンの主要市場となる見込み。

ヨーロッパ 成長率3.6%の急成長地域

ヨーロッパは第2位の市場規模を誇り、2030年には年平均成長率3.6%で約52億2,000万米ドルに達すると予測されています。 欧州のシリコーン市場を牽引しているのは、主に輸送と建設における軽量シリコーンの需要増です。予測期間中、英国、ドイツ、スペイン、フランスなどの国々における建設産業の拡大により、製品需要の増加が見込まれています。同地域の建設産業の成長は、EUの資金調達の増加と、複数の政府が採用する支援政策(減税、インセンティブ、補助金など)の組み合わせによって促進されると予想されます。しかし、イタリア、スペイン、ドイツ、フランスなどの国々におけるCOVID-19の普及は、建築・建設、輸送、消費財用途における製品需要の妨げとなっています。輸送分野では、電気自動車市場でシリコーン材料の採用が増加していることが需要を大きく牽引しています。EU委員会は低排出モビリティ戦略を策定し、石油の輸入依存度を低下させる長期的な目標と、それに続く輸送設備の電化を実施することを盛り込みました。この動きは、プラグイン・ハイブリッド車、完全電気自動車、燃料電池車などの低排出ガス車やゼロ・エミッション車の増加につながるでしょう。その結果、電気自動車におけるシリコーンの需要は予測期間中に増加するでしょう。また、医療業界では美容インプラント用として、再生可能エネルギー業界ではソーラーパネルや風力タービン用としてシリコーンの利用が拡大しており、予測期間を通じて市場の拡大が見込まれています。

北米は、輸送、建設、工業プロセス、パーソナルケア、消費財、エネルギー産業などの様々な用途でシリコーンの消費が拡大しているため、第3位の地域です。北米はシリコーン添加剤の主要市場のひとつであり、プラスチックや複合材料、製造化学品、塗料やコーティング剤、食品・飲料などでの需要が高いことがその理由です。さらに、この地域は医療業界からの旺盛な需要と地域の大手メーカー数社に牽引され、医療グレードのシリコーンが高い成長を遂げる可能性を秘めています。低侵襲手術、高度なインプラント装置に対する需要の高まり、およびアメリカにおける高度な医療インフラの利用可能性は、予測期間中の有利な成長要因の1つになると予想されます。さらに、タイトオイルとシェールガスの収量を増加させるためにカナダで油圧破砕のための支出が増加しているため、石油&ガス産業機械用のシリコーンベースのシーラントとガスケットの需要が増加する可能性が高いです。

- Canada.caによると、2018年、カナダにおける卑金属の探査支出は13%急増し、今後数年間はプラス成長が見込まれています。

シリコーン市場のセグメント分析

製品別

流体分野が最大の市場シェアを占め、予測期間中の年平均成長率は4.2%と推定。シリコーンオイルは、-60度から+300度の間の活動において優れた耐熱酸化性を持ち、透明で無臭の透明な液体です。また、せん断安定性に優れ、揮発性が低く、表面張力が低く、撥水性もクラス最高です。シリコーンオイルは、ストレートシリコーンオイルと変性シリコーンオイルに分類されます。メチルフェニルシリコーン、ジメチルシリコーン、メチルハイドロジェンシリコーンなどのストレートシリコーンオイルは、生理的に不活性で、熱酸化安定性、撥水性、化学的安定性、消泡性に優れています。これらの特性により、化粧品、塗料添加剤、撥水処理、ガラス、金属、繊維、粉体の加工などの用途に最適です。予測期間中、化粧品需要は、パーソナルケア意識の高まりと、塗料やコーティング剤の添加剤としての使用の増加により増加すると予想されます。

エンドユーザー別

建築分野が最大の市場シェアを占め、予測期間中の年平均成長率は4.3%と予測。シリコーン系シーリング材は、耐油性や耐候性に優れているため、窓のサッシや金属、公共工事のコンクリート目地、配管の貫通シールなどに使用されており、同セグメントの成長を牽引しています。急速に拡大する都市化、人口の増加、産業の発展により、建築物やインフラ整備に対する世界的な需要が増加しています。さらに、2019年に26のインフラプロジェクトに1420億米ドルを投資する中国の計画や、人口に住宅を提供し、農村部と都市部を結ぶインフラを開発するインドの「万人のための住宅とスマートシティプロジェクト」など、さまざまな政府による数多くの取り組みが、建設業界の成長を加速させる見込みです。これらの要因によって、予測期間中、建設エンドユーザー別のシリコーン需要は大幅に増加すると思われます。

シリコーン市場の主要企業リスト

- Shin-Etsu Chemical Co.LTD.

- Wacker Chemie AG

- Illinois Tool Works Inc.

- Evonik Industries AG

- Hutchinson

- Kemira Oyj

- Dow Inc.

- AbbVie Inc.

- KCC Corporation

- Elkem ASA

最近の動向

- 2022年10月 信越化学工業株式会社 代表取締役社長 齊藤恭彦は、繊維処理用途で市場初のシリコーン皮膜形成エマルジョンを開発しました。顧客からの要望に応えたもので、これまでにない製品。

- 2022年10月-信越化学工業(株)は、段ボールなどの紙製品に耐水性を付与し、リサイクル性を大幅に向上させるコーティング剤「シクルTM」(サ・イ・ク・ル)を開発。

- 信越化学工業株式会社(本社:東京都中央区、代表取締役社長:斉藤 惇、以下 信越化学工業)と台湾工業技術研究院(本社:台湾、総院長:張 世傑、以下 ITRI)は、このたび、ミニ LED ディスプレイ用封止材を共同開発しました。この封止材製品は、ITRIが開発した各種ミニLEDディスプレイに適応することが確認されております。つきましては、サンプル出荷を開始いたします。

- 2022年7月信越化学工業は、無機薄膜塗布液の抗菌・抗ウイルス機能「ターサス®RN」を開発し、住宅・ビル用建材への応用を想定。

シリコーン市場セグメント

製品別(2021年~2033年)

- 流体

- ストレートシリコーン

- 変性シリコーンオイル

- ゲル

- 樹脂

- エラストマー

- 高温加硫(HTV)

- 液状シリコーンゴム(LSR)

- 常温加硫(RTV)

- その他

- 接着剤

- エマルジョン

エンドユーザー別 (2021-2033)

- 電子

- 輸送

- 建設

- ヘルスケア、パーソナルケア

- 消費財

- エネルギー

- 工業プロセス

- その他

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

ESG動向

シリコーンの世界市場規模分析

- シリコーンの世界市場紹介

- 製品別

- 製品紹介

- 価値別製品

- 流体

- 金額別

- ストレートシリコーン油

- ストレートシリコーンオイル

- 変性シリコーンオイル

- 変性シリコーンオイル 価格別

- ゲル

- 価格別

- 樹脂

- 価格別

- エラストマー

- 価格別

- 高温加硫(HTV)

- 高温加硫(HTV) 金額ベース

- 液状シリコーンゴム(LSR)

- 液状シリコーンゴム(LSR) 金額ベース

- 常温加硫(RTV)

- 常温加硫(RTV) 金額ベース

- その他

- 価格別

- 接着剤

- 接着剤 金額ベース

- エマルジョン

- エマルション

- 製品紹介

- エンドユーザー別

- 用途別

- エンドユーザー別 金額ベース

- 電子

- 金額別

- 輸送

- 金額別

- 建設

- 金額別

- ヘルスケア、パーソナルケア

- 価値別

- 消費財

- 金額別

- エネルギー

- 価値別

- 工業プロセス

- 価値別

- その他

- 金額別

- 用途別

北米市場の分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラタム市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録

免責事項

*** 本調査レポートに関するお問い合わせ ***