シリコーンコーティング剤のグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

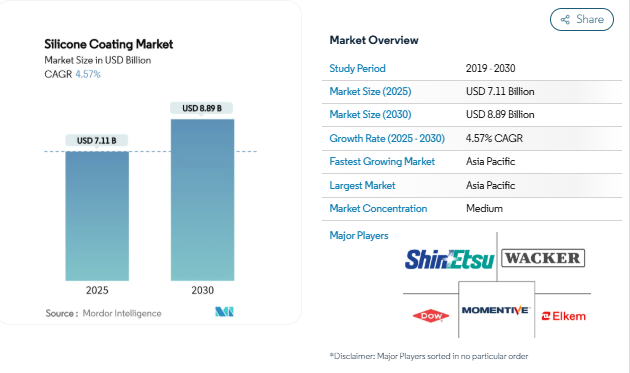

シリコーンコーティング市場規模は2025年に71.1億米ドルと推定され、予測期間中(2025-2030年)の年平均成長率は4.57%で、2030年には88.9億米ドルに達する見込みです。商業用屋根材におけるエネルギー効率向上の継続的な義務化、電子機器の小型化の加速、シリコーンポリマーの熱安定性の証明により、シリコーンコーティング市場はニッチな状態から広く採用される保護材料セグメントへと移行し続けています。構造耐久性、耐紫外線性、水分不透過性により、シリコーンコーティングは熱衝撃や日射の多い気候で好まれるソリューションとなっています。アジア太平洋地域の建設ブームと電子機器製造の優位性が世界的な需要を支える一方、PFASベースの化学物質を段階的に廃止する政策転換により、顧客の選択はシリコーンシステムにさらに傾いています。供給面では、垂直統合されたシロキサンチェーンと強力なアプリケーションエンジニアリングサポートを持つメーカーが、原料価格が変動しても高いマージンを獲得しています。

エネルギー効率に優れた建物のクールルーフ改修が急増

カリフォルニア州の Title 24 法では、低勾配の商業用屋根の最低経年日射反射率 0.63、熱放射率 0.75 を定めているため、高反射シリコーン膜の需要が急増しています。[1]Technical Committee, 「Roof Rating Specifications」, Cool Roof Rating Council, coolroofs.org. 建物の所有者は、全面的な葺き替えよりもシリコンの修復を選択することが多く、耐用年数を延ばしながら資本支出を40%も削減することができます。カリフォルニア州エネルギー委員会の実地調査によると、涼しい屋根は暑い気候で年間エネルギー使用量を最大15%削減することが示されています[2]研究部門、「タイル24コンプライアンスガイド」、カリフォルニア州エネルギー委員会、energy.ca.gov 。同じような性能に基づく基準がヨーロッパや急成長しているアジアの大都市にも導入され、長期的な改修予算にシリコン・ソリューションが組み込まれています。電気料金の値上がりが続く中、シリコーン製クールルーフ・システムの投資回収期間は短縮され、シリコーン・コーティング市場の持続的な需要促進要因となっています。

建築・建設業界からの需要の高まり

建設業界は、事後的な補修から積極的な外壁保護へとシフトしており、シリコーン化学はその戦略的要衝に位置しています。水分の侵入は依然としてコンクリートの主な劣化メカニズムですが、水蒸気透過性シリコーンバリアは基材の呼吸を可能にしながら、構造寿命を20~30年延ばします。長大橋で試験されたナノチタン変性シランコーティングは、70年を超える潜在的寿命を実証しています。公共インフラ調達における保証の枠組みは、シリコーン技術が独自に満たす最低耐用年数を指定するようになってきており、この推進力の長期的な影響力を支えています。政府による「全ライフ炭素」会計の奨励策により、高耐久性シリコーン膜の仕様率はさらに上昇し、シリコーンコーティング市場の成長の勢いはさらに加速します。

民生用および産業用電子機器向けコンフォーマルコーティングの急速な普及

コンポーネントの小型化によって電力密度と湿度感受性が高まり、電子機器サプライヤーは優れた誘電性能を持つPFASフリーのシリコーンコンフォーマルコーティングへの移行を促しています。モメンティブの熱伝導性封止剤は、-50 °Cから+200 °Cまで確実に動作し、5Gベースステーションモジュールに要求されるエンベロープを満たします。原子層堆積法の研究により、シグナルインテグリティを損なうことなく、アスペクト比60:1のビア内をシリコーンで均一にカバーできることが証明されました。IoTセンサーの世界的な展開により、耐腐食性と低弾性率のコーティングを必要とする基板が数十億枚増加します。その結果、電子機器OEMはシリコーンコーティングをオプションの保険としてではなく、設計を可能にする要素としてとらえており、シリコーンコーティング市場の短期的な牽引力を強めています。

自動車産業からの需要の増加

内燃エンジンからバッテリー電気プラットフォームへのシフトは、熱管理上の課題を倍増させ、シリコーンインターフェース材料を補助的なものから重要な部品へと高めています。ダウのDOWSIL TC-3080ゲルは、パックレベルで均一な熱拡散を実現すると同時に、ギガファクトリースケールに必要な自動ディスペンス速度を可能にします。パーカーのCoolThermシステムは、防湿シールと2W/m・Kの導電性を兼ね備え、制御基板を埃や振動から保護します。装置メーカーは、コーティングの仕様を高度な製品品質プランニングに反映させる傾向を強めており、シリコーンサプライヤはIATF 16949の認定を取得し、プロセスの厳格化を図っています。先進運転支援と高電圧インバーターがシリコーンの使用範囲をさらに広げ、自動車の電動化のトレンドがシリコーンコーティング市場の中期的な成長につながります。

シロキサンとヒュームドシリカの不安定な原料価格

シリコーンメタルの価格変動はシロキサンとヒュームドシリカの中間体にも波及し、コーティングの処方者にとってコストの予測可能性が損なわれます。エネルギー集約的な地方に製錬能力が集中しているため、中国の電力抑制や環境シャットダウンは数週間以内に世界の原料指数を急上昇させる可能性があります。コーティングメーカー各社は、供給契約のヘッジや、新たに登場した解重合技術によるリサイクル率の向上を通じて、ポストコンシューマーシリコーンをモノマー原料に戻すことで対応しています。資本集約的な後方統合は利幅を保護しますが、一握りの多国籍企業だけが有利です。そのため、短期的な変動は川下ユーザーの慎重な在庫戦略につながり、シリコーンコーティング市場の拡大を弱めます。

シランモノマー原料のサプライチェーンへの集中

高純度シランプラントは世界10カ所未満で操業しており、バリューチェーンは一点集中型の混乱にさらされています。特殊シランは接着性と撥水性を調整するため、代替品の認定サイクルは1年を超えることがあり、サプライヤーの迅速な代替を妨げています。米国と中東で進行中の生産能力拡張は2026年までには稼動せず、供給逼迫状態が長引きます。清算的損害賠償条項のある建設会社は、主要なシランが遅れるとコスト超過となり、ジャスト・イン・タイム調達への信頼が損なわれます。このようなリスクプレミアムは、中期的なシリコーン塗料市場の堅調な成長を抑制します。

セグメント分析

組成の種類別: エラストマー優位が撥水イノベーションに直面

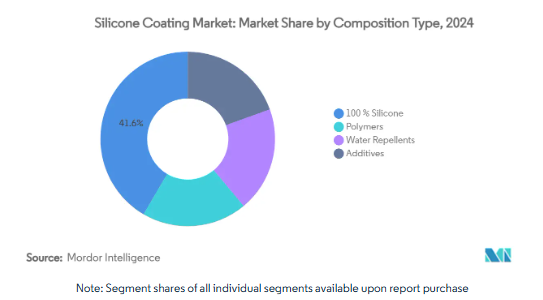

2024年には、100%シリコーングレードが総売上高の41.56%を占めました。これらの製品は、ダウンタイムコストが材料プレミアムを上回る石油化学、海洋、屋根市場において、産業メンテナンス予算を支えています。撥水性化学物質は、数量こそ少ないものの、2030年までの年平均成長率(CAGR)が5.43%と最も高い。超疎水性シリコーン樹脂の進歩により、160°を超える静的接触角が達成され、ファサード・パネル、モニュメント、さらには太陽電池モジュールまでもが新たな保護パラダイムに突入しています。

現在、研究パイプラインは、炭素強度を削減しながら高い接触角を維持するバイオベースのアルキルポリシロキサンを配合し、公共インフラにおける持続可能性の入札に応えています。同時に、シルセスキオキサンとナノジルコニアを含む添加剤パッケージは、VOCレベルを上げることなく耐摩耗性を実現し、これは排出規制のあるスプレーブースでの利点となります。したがって、競争上の差別化は基本的なポリマー変換から独自の表面エネルギー制御へと移行し、顧客ロイヤリティを固定化し、シリコーンコーティング市場全体の価格決定力を支えています。

技術別 UV硬化の革新が挑む無溶剤のリーダーシップ

無溶剤システムは2024年に38.32%の売上を獲得。建築やOEM施設におけるVOC含有量に上限を設ける環境規制が後押し。また、可燃性のキャリア溶剤を使用しないため、工場の安全監査が簡素化され、塗布業者の保険料が下がります。しかし、CAGR 5.59%で成長すると予測されるUV硬化型プラットフォームは、生産ラインが1分以下のタックフリー時間と低エネルギーフットプリントを追い求めるにつれて、その差を急速に縮めています。近赤外線光重合開始剤の画期的な進歩により、硬化深さは25mmを超え、これまではサーマルベークアウトがデフォルトであった構造用接着剤や厚い断面のポッティングが可能になりました。

水性ハイブリッドは、屋内空気規制により溶剤への暴露が制限されている学校や病院での使用に適しており、放射線硬化型エポキシはフラックスはんだ処理から小型LEDバックプレーンを保護します。これらの技術オプションを組み合わせることで、シリコーンコーティング市場の対応可能領域が拡大し、スループットと持続可能性の両方の指標に沿ったきめ細かなツールキットがスペシファイアに提供されます。

基材別: コンクリートが勢いを増す中、金属用途が販売量を牽引

金属基材は2024年の売上高の55.21%を占め、熱衝撃耐性と腐食抑制が要求されるプロセスプラント配管、海洋構造物、機関車排気システムがその主役です。電気ユーティリティはまた、湿度の高い気候でのコロナ放電を抑制するためにアルミ製バスバーをコーティングします。一方、コンクリート・石工用コーティングは、大都市の交通トンネル、橋梁、駐車場デッキが通気性防水を求めているため、年平均成長率は5.47%になると予想されます。二官能性シロキサンプライマーは現在、ケイ酸カルシウム水和物と化学的に結合し、凍結融解耐久性を高め、藻類の繁殖を70%以上削減します。

プラスチックと複合材料は、航空宇宙フェアリングや風力タービンのブレードなど、ニッチながら戦略的な用途に使われています。ガラスファサードでは、1液型のシリコーン・クリアコートがセルフクリーニング性能を発揮し、微粒子の付着を抑制します。シリコーンコーティング市場の価値創造を支えているのは、原料の量ではなく、配合科学であることを、多様な基材が示しています。

エンドユーザー産業別 建築の安定と電子の加速

2024年の売上高シェアは建築・建設が54.45%を占め、屋根の修復、ファサードの疎水化、目地シーリングがその優位性を確保。政府の改修補助金により、ピーク時のエネルギー需要を抑制し、メンテナンスサイクルを20年以上に延ばす反射塗料への支出が増加。2030年までの年平均成長率が5.87%に達する電子機器分野では、誘電体バリアと熱拡散というシリコーンの二重の役割が注目されています。低弾性率の有機シリコンネットワークを特徴とするコンフォーマルコーティングは、はんだ接合部の応力を誘発することなく、毛細管結露から高密度基板を保護します。

車載用では、軽量バッテリーの筐体にシリコーンポッティングを施し、振動を吸収して熱暴走を防止しています。一方、送電網の資産では、汚染フラッシュオーバーを防ぐ高匍匐距離のシリコーンハウジングが採用され、生態系の相互受粉を実証しています。これらのトレンドは、シリコーンコーティング市場において、エンドユーザーの革新がいかに機会の輪郭を再形成し続けているかを明確に示しています。

地域分析

アジア太平洋地域は、2024年の世界売上高の46.06%を占め、2030年までの年平均成長率は5.08%と予測されています。これは、中国、インド、ベトナムにおける協調的なインフラ投資と、韓国と台湾における電子機器製造業の飽和を反映しています。地元企業は、EVの熱管理や半導体の封止にますます研究開発を振り向けるようになり、基本的な数量だけでなく地域の価値獲得も拡大。多国籍メーカーは、エンドユーザーへの近接性を確保し、ロジスティクスのリスクを軽減するために合弁事業を深化させ、シリコーンコーティング市場におけるリーダーシップを維持しています。

北米は依然として技術的に成熟しており、カリフォルニア州のタイトル24のようなエネルギー規制がクールルーフ需要を制度化しています。屋根工事業者は埋立処分料を回避するためにシリコーン修復システムを活用し、サンベルト地帯の州での採用を後押ししています。カナダでは、連邦政府のグリーンビルディング基準が水蒸気透過性ファサードコーティングを後押しし、メキシコでは自動車産業が熱界面シリコーンの安定した需要を生み出しています。全体的な数量が横ばいになっても、このような力学が安定した価値の成長を支えています。

ヨーロッパ市場は、長寿命で低メンテナンスの化学物質が評価される循環型経済の目標を追求し、シリコーンを橋梁改修や洋上風力発電のモノパイルのデフォルトとして位置づけています。ドイツと北欧では、シリコーンライナーの廃棄物を工程内でリサイクルするパイオニアとして、地域供給の回復力を強化しています。また、南ヨーロッパでは、都市部のヒートアイランドを緩和するため、屋根反射塗料に景気刺激策資金を投入しています。南米と中東・アフリカの新興国は、港湾拡張とエネルギー・プロジェクトを通じて需要の増加を見込んでいますが、為替変動とアプリケーターの専門知識が限られているため、これらの地域での普及は緩やかです。

競争環境

シリコーンコーティング市場は緩やかな統合を反映しています。ダウ、ワッカー、モメンティブの3社は、統合されたシロキサンチェーン、グローバルな技術サービス拠点、顧客導入サイクルを短縮するアプリケーションラボを展開しています。KCCコーポレーションによる2024年のモメンティブ買収は、研究開発資産を統合し、韓国のコングロマリットに自動車と半導体のプレミアム顧客へのアクセスを拡大します。

エボニックは、2025年にシリカとシラン事業を「スマートエフェクト」の旗印の下に再編成し、成長性の高い電気自動車と医療機器用コーティングに資本を集中させるためのポートフォリオの合理化を図ります。一方、シルテックは、化石炭素の投入を削減しながら疎水性能を維持するバイオアルキルポリシロキサン添加剤を通じて持続可能性のリーダーシップを発揮し、欧州のエコラベル制度にアピールしています。日本の鉄道事業者が指定する低煙の回廊用塗料など、規制の厳しいニッチな分野では、地域の法規制に合わせた化学物質を調合し、迅速なフィールドサービス対応を提供することで、地域の小規模な調合メーカーが成功を収めています。

最近の業界動向

- 2025年6月 エボニックコーティングアディティブスは、放射線硬化型コーティングおよびインキ用の新しいシリコーンアクリレート添加剤でTEGO Rad製品群を拡大しました。優れた濡れ性、滑り性、低発泡性を提供し、インク、ワニス、クリアーまたは顔料入り木材塗料に適しています。

- 2025年6月 ヘンペルは、新造船向けの高性能シリコーンハルコーティング「ヘンパガードNB」を発売しました。Hempaguardシリーズの一部で、燃料節約と建造中の防汚を提供します。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 エネルギー効率の高い建物のクールルーフ改修の急増

- 4.2.2 建築・建設業界からの需要の高まり

- 4.2.3 民生用および産業用電子機器向けコンフォーマルコーティングの急速な普及

- 4.2.4 自動車産業におけるシリコーンコーティング需要の増加

- 4.2.5 反射型シリコーンルーフを促進する都市部のヒートアイランド緩和プログラム

- 4.3 市場の阻害要因

- 4.3.1 原料価格の変動(シロキサン、ヒュームドシリカ)

- 4.3.2 シランモノマー原料のサプライチェーン集中

- 4.3.3 室内空気防火安全基準の厳格化による内装用シリコーンの使用制限

- 4.4 バリューチェーン分析

- 4.5 ポーターのファイブフォース分析

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入者の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 組成物の種類別

- 5.1.1 ポリマー

- 5.1.2 100%シリコーン

- 5.1.3 撥水剤

- 5.1.4 添加剤

- 5.2 技術別

- 5.2.1 無溶剤

- 5.2.2 溶剤系

- 5.2.3 水性

- 5.2.4 放射線・紫外線硬化型

- 5.3 基材別

- 5.3.1 金属

- 5.3.2 コンクリート・石積み

- 5.3.3 プラスチックと複合材料

- 5.3.4 ガラスとセラミックス

- 5.4 エンドユーザー産業別

- 5.4.1 建築・建設

- 5.4.2 電子機器

- 5.4.3 自動車・運輸

- 5.4.4 その他のエンドユーザー産業(エネルギー・電力など)

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 インド

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋諸国

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 ノルディック諸国

- 5.5.3.8 その他のヨーロッパ諸国

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向など)

- 6.4.1 Akzo Nobel N.V.

- 6.4.2 BASF

- 6.4.3 Carlisle Companies Inc.

- 6.4.4 Chase Corp.

- 6.4.5 CHT Germany GmbH

- 6.4.6 Dow

- 6.4.7 Elkem ASA

- 6.4.8 Evonik Industries AG

- 6.4.9 GAF Materials LLC

- 6.4.10 Hempel A/S

- 6.4.11 Huntsman International LLC

- 6.4.12 KCC CORPORATION

- 6.4.13 Milliken and Company

- 6.4.14 Momentive

- 6.4.15 PPG Industries, Inc.

- 6.4.16 Shin-Etsu Chemical Co., Ltd.

- 6.4.17 Sika AG

- 6.4.18 The Sherwin-Williams Company

- 6.4.19 Wacker Chemie AG

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズの評価

本レポートで扱う主な質問

現在のシリコーンコーティング市場規模は?

シリコーンコーティングの市場規模は、2025年に71.1億米ドルとなり、2030年には88.9億米ドルに達すると予測されています。

最大の売上シェアを占めるエンドユーザー分野は?

建築・建設用途が2024年の収益の54.45%を占め、支配的な分野となっています。

技術別で最も急速に拡大している分野は?

UV硬化型シリコーンコーティングが、2025年から2030年にかけて年平均成長率5.59%と予測され、成長をリードしています。

電子分野でシリコーンコーティングの使用が増えている理由は?

小型化、PFASの段階的廃止、高い熱管理要件により、シリコーン材料がコンフォーマルコーティングの選択肢として選ばれています。

*** 本調査レポートに関するお問い合わせ ***