世界のシリコンPaaS市場:コンポーネント(ハードウェア、ソフトウェア)、企業規模(大企業、中小企業)、導入モデル、サービス種別、用途、エンドユーザー別 – グローバル予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**シリコンPaaS市場に関する詳細レポート要約**

**市場概要**

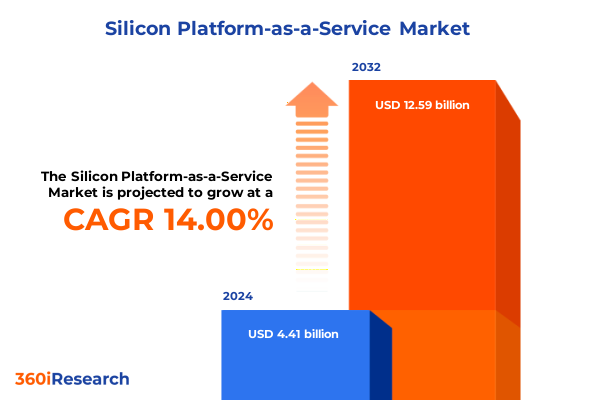

シリコンPaaS(Platform-as-a-Service)市場は、2024年に44.1億ドルと推定され、2025年には50.3億ドルに達すると予測されています。その後、2032年までに年平均成長率(CAGR)14.00%で成長し、125.9億ドル規模に拡大すると見込まれています。この成長は、半導体ベースのソリューションの開発、展開、管理方法におけるパラダイムシフトを反映しています。シリコンPaaSモデルは、半導体設計、開発、展開のプロセスを根本的に変革するものであり、ハードウェアとソフトウェアの両方のリソースへの柔軟かつオンデマンドなアクセスを提供することで、新興企業から既存の大手企業に至るまで、あらゆる規模の組織にとっての参入障壁を劇的に低減します。

ステークホルダーは、事前検証済みの知的財産(IP)ブロック、クラウドネイティブな設計フレームワーク、およびスケーラブルなコンピューティングサービスを活用することで、専門的なカスタマイズを維持しつつ、市場投入までの時間を短縮できます。これは、電子設計自動化(EDA)および仮想化技術における数十年にわたる進歩の上に構築された進化です。かつてはツール、製造、統合に多大な設備投資が必要でしたが、現在では直感的なポータルとマネージドサービスを通じてアクセス可能です。高性能コンピューティング(HPC)から、自動車、医療、IoT(モノのインターネット)展開に至るまで、顧客がますます複雑化するアプリケーション要件に直面する中で、シリコンPaaSは、高額な初期投資、複雑な調達プロセス、組み立て、および継続的なライフサイクル管理といった従来の負担を大幅に軽減し、イノベーションを加速させる戦略的イネーブラーとして急速に浮上しています。このモデルは、最先端の半導体機能へのアクセスを民主化し、現代の半導体エコシステムを定義する変革的なシフト、規制の影響、および戦略的要件を深く探求する道を開いています。

**推進要因**

シリコンPaaS市場の成長は、いくつかの重要な推進要因によって加速されています。

1. **技術的変革とAIの台頭:**

* 人工知能(AI)および機械学習(ML)ワークロードの台頭は、異種コンピューティングリソースと特殊なIPコアへの需要を高めています。プロバイダーはこれに対応するため、GPU加速インスタンス、特定の用途に特化したドメイン固有アクセラレータ、および柔軟な適応型ファブリックインターフェースをプラットフォームカタログに積極的に統合し、多様なAI/MLワークロードの要求に応えています。

* RISC-Vのようなオープンソースアーキテクチャの台頭は、協調的なハードウェア設計の新たな波を触発しています。コミュニティ主導の命令セットとモジュラー型チップレットエコシステムを活用することで、プラットフォームオペレーターはよりアジャイルなカスタマイズ経路を提供し、広範なパートナーネットワークを育成できます。

* エッジコンピューティングとクラウドフレームワークの融合は、展開モデルを根本的に再構築しています。データソースの近くで低遅延処理を可能にするエッジデバイスと、集中管理およびコンプライアンスを維持するクラウド環境を組み合わせたハイブリッド構成が標準となり、リアルタイム性が求められるアプリケーションの性能を最大化しています。

* EDAツールの進歩は、AI駆動型の最適化とリアルタイム検証を取り入れ、設計反復サイクルを短縮し、歩留まりを向上させています。

2. **多次元セグメンテーションによる市場トレンド:**

* **コンポーネント:** ハードウェアセグメントでは、モジュラー型チップレットアセンブリとカスタマイズ可能な基板統合への需要が高まっています。一方、ソフトウェアサービスは、高度なシミュレーション、管理、セキュリティフレームワークを通じて牽引力を得ています。この二分法は、プロバイダーが物理アーキテクチャの革新と堅牢なクラウドネイティブツールチェーンのバランスを取る必要性を示しています。

* **組織規模:** 大企業は規模の経済を活用し、有利な調達契約を交渉し、包括的なエンドツーエンドのプラットフォームバンドルを統合しています。対照的に、中小企業は、リーンな運用モデルに合致するサブスクリプションベースのライセンスと従量課金制のコンピューティングサービスに傾倒しています。

* **展開モデル:** ハイブリッドクラウド環境はミッションクリティカルなワークロードを支配し、プライベートクラウドは規制産業向けの厳格なコンプライアンスを保証し、パブリッククラウドはピーク設計サイクル中の弾力的なバースト容量をサポートします。

* **サービスタイプ:** コンピュートサービスは、迅速な合成とシミュレーションを可能にする中核的な提供物として浮上しています。管理サービスはライフサイクルオーケストレーションを合理化し、分散アーキテクチャの普及に伴い、ネットワーキングとセキュリティサービスは不可欠な柱となっています。ストレージサービスは大量の設計データセットに対応し、補完的なサポートサービスは統合とデバッグのための専門的な支援を提供します。

* **アプリケーション:** 用途は多岐にわたり、専門コンサルタントによる特注設計サービスから、レイアウトと検証を自動化する包括的なEDAスイートまであります。IP統合ツールはサードパーティコアのシームレスな組み込みを促進し、テストおよび検証サービスは生産準備の整った成果物を保証します。

* **エンドユーザー:** 自動車企業は自律走行車コンピューティングプラットフォームを加速するためにシリコンPaaSを利用し、銀行・資本市場・保険会社は取引加速のためにセキュアなハードウェアモジュールを展開しています。ヘルスケアプロバイダーは医療画像診断向けの検証済みソリューションを求め、ITサービス・通信サービス組織はスケーラブルなネットワーク機能仮想化能力を追求しています。自動車製造および電子機器製造クライアントは生産ラインの自動化を最適化し、小売企業はパーソナライズされた顧客体験のためにエッジコンピューティングを探求しています。

3. **地域ダイナミクス:**

* **米州:** 米国とカナダの主要な半導体ハブが、確立されたファウンドリと成熟したクラウドエコシステムによって、統合されたプラットフォーム提供の迅速な採用を支えています。この地域のプロバイダーネットワークは、包括的なエンドツーエンドの設計サポートを優先し、高度なパッケージングおよびテスト施設の展開を促進するための地方政府からのインセンティブを最大限に活用することで、顧客のイノベーションサイクルを加速させています。

* **EMEA(欧州、中東、アフリカ):** 多様な規制環境とインフラ成熟度の違いが複雑な需要を生み出しています。西欧諸国はコンプライアンスと持続可能性を重視し、セキュリティ強化モジュールとエネルギー効率の高いコンピューティングファブリックへの関心を高めています。湾岸協力会議(GCC)諸国は、石油依存からの脱却を目指す大規模なデジタル変革イニシアチブに多大な資金を投入しており、これによりローカライズされたクラウドおよびプライベートデータセンター展開を目的とした戦略的パートナーシップが活発に形成されています。

* **アジア太平洋:** 中国、台湾、韓国、日本が重要な生産および設計センターとして、製造出力の大部分を占めています。この地域のシリコンPaaSプロバイダーは、ウェーハ製造からIPコアまで、深い垂直統合を活用してターンキーソリューションを提供しています。同時に、インドや東南アジアなどの新興経済国では、テクノロジースタートアップの急速な増加と、政府による強力なデジタル化推進イニシアチブにより、ハイブリッドおよびパブリッククラウド提供に対する需要が劇的に急増しており、この地域の戦略的重要性を一層高めています。

**展望と戦略的提言**

シリコンPaaS市場の将来は、継続的な技術革新、戦略的パートナーシップ、および変化する規制環境への適応によって形成されます。

以下に目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

* **序文**

* 市場セグメンテーションとカバレッジ

* 調査対象年

* 通貨

* 言語

* ステークホルダー

* **調査方法**

* **エグゼクティブサマリー**

* **市場概要**

* **市場インサイト**

* チップレットと先進パッケージングを組み合わせたヘテロジニアス統合の採用による性能とコストの最適化

* AIアクセラレーションシリコンとプラットフォームサービスの統合によるエッジデータセンターでのリアルタイム推論

* ファブプロセスとIPを保護するための組み込みセキュリティ機能を備えたシリコンPaaSの展開

* 顧客固有のSoC設計の迅速なカスタマイズを可能にするターンキーシリコンオンボーディングプラットフォームの出現

* 業界横断的なコラボレーションを促進するためのシリコンPaaS内でのオープンソースハードウェアIPブロックの標準化

* データセンターの帯域幅制限を克服するためのシリコンPaaS内でのフォトニックコンピューティングモジュールの利用

* スケーラブルなチップ設計ワークフローのためのシリコンPaaSの一部として提供されるクラウドネイティブEDAツールチェーンの実装

* 3nm以下のプロセス技術への移行を加速するためのシリコンPaaSにおける先進ノード移行サービスの組み込み

* **2025年米国関税の累積的影響**

* **2025年人工知能の累積的影響**

* **シリコンPaaS市場、コンポーネント別**

* ハードウェア

* ソフトウェア

* **シリコンPaaS市場、組織規模別**

* 大企業

* 中小企業

* **シリコンPaaS市場、展開モデル別**

* ハイブリッドクラウド

* プライベートクラウド

* パブリッククラウド

* **シリコンPaaS市場、サービスタイプ別**

* コンピューティングサービス

* 管理サービス

* ネットワーキングサービス

* セキュリティサービス

* ストレージサービス

* サポートサービス

* **シリコンPaaS市場、アプリケーション別**

* 設計サービス

* 電子設計自動化 (EDA)

* IP統合

* テストと検証

* **シリコンPaaS市場、エンドユーザー別**

* 自動車

* BFSI (金融サービス)

* 銀行

* 資本市場

* 保険

* ヘルスケア

* ITと通信

* ITサービス

* 通信サービス

* 製造

* 自動車製造

* 電子機器製造

* 小売

* **シリコンPaaS市場、地域別**

* 米州

* 北米

* ラテンアメリカ

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* **シリコンPaaS市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **シリコンPaaS市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* **競合情勢**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Acacia Communications Inc

* Advanced Micro Devices

* Alibaba Cloud

* Amazon Web Services, Inc

* Ansys Inc

* Ayar Labs Inc

* Broadcom Limited

* Cadence Design Systems Inc

* Cisco Technology Inc

* Coherent Corp

* Google Cloud Platform

* IBM Corporation

* Intel Corporation

* Keysight Technologies Inc

* MACOM Technology Solutions Holdings Inc

* Marvell Asia Pte Ltd

* Microsoft Corporation

* NVIDIA Corporation

* Oracle Corporation

* Samsung Electronics Co Ltd

* Siemens Digital Industries Software GmbH

* Silicon Labs

* Synopsys Inc

* Taiwan Semiconductor Manufacturing Company Limited

* VeriSilicon Holdings Co Ltd

* **図目次 [合計: 32]**

* **表目次 [合計: 759]**

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

シリコンPaaSとは、単なるクラウドプラットフォームサービスの一種に留まらず、シリコンバレーが象徴する革新性、スピード、そして開発者中心のアプローチを具現化したPaaS(Platform as a Service)の進化形を指します。これは、アプリケーション開発者がインフラストラクチャの管理から解放され、ビジネスロジックの構築とイノベーションに集中できるよう設計された、高度に抽象化された環境を提供します。従来のPaaSが提供する利便性をさらに高め、現代のデジタルビジネスが求める俊敏性、スケーラビリティ、そして卓越した開発者体験を追求する点が特徴です。

具体的には、ランタイム環境、データベース、メッセージキュー、キャッシュ、ストレージといった基盤サービスが統合され、これらが自動的にプロビジョニング、スケーリング、そしてメンテナンスされます。これにより、開発者はサーバーのセットアップ、OSのパッチ適用、ミドルウェアの構成といった煩雑な作業から解放され、コードの記述とデプロイに専念できます。このインフラストラクチャの抽象化は、開発サイクルを劇的に短縮し、市場への投入時間を早める上で不可欠な要素であり、まさにシリコンバレーの「Move fast and break things (but better)」精神を反映しています。

シリコンPaaSは、トラフィックの変動に柔軟に対応する自動スケーリング機能を標準で備え、ピーク時でも安定したパフォーマンスを保証します。マイクロサービスアーキテクチャやサーバーレスコンピューティングといった現代的な開発パラダイムを強力にサポートし、コンテナ技術を基盤としながらも、その複雑さを開発者から隠蔽します。さらに、AI/MLモデルのデプロイ、ビッグデータ分析、IoTデータ処理など、高度なコンピューティングニーズにも対応できるよう設計されており、次世代のアプリケーション開発を加速させます。

開発者体験の向上は、シリコンPaaSの最も重要な柱の一つです。直感的なCLIツール、豊富なAPI、詳細なドキュメント、そして統合されたCI/CDパイプラインが提供され、開発者はシームレスなワークフローでアプリケーションを構築、テスト、デプロイできます。また、アプリケーションのパフォーマンス監視、ログ管理、エラー追跡といった運用面での機能も充実しており、開発者が自身のコードの挙動を深く理解し、迅速に問題を解決できる環境が整っています。広範なサードパーティサービスとの連携や、オープンソースプロジェクトへの貢献も活発であり、開発者は既存のエコシステムを活用して、よりリッチなアプリケーションを効率的に開発することが可能です。

企業にとって、シリコンPaaSの導入は、開発コストの削減、運用負荷の軽減、そして何よりも市場の変化に迅速に対応できるビジネスアジリティの獲得を意味します。インフラ管理から解放されることで、IT部門は戦略的なビジネス価値の創出に集中できるようになり、競争優位性を確立するための重要なドライバーとなります。将来的には、AIによるコード生成支援、自動最適化、さらなる抽象化が進み、開発者はより高次の概念レベルでアプリケーションを設計・構築する時代へと移行していくでしょう。

結論として、シリコンPaaSは、単なる技術的なプラットフォームではなく、現代のデジタル経済において企業が競争力を維持し、持続的なイノベーションを推進するための戦略的な基盤です。それは、開発者が創造性を最大限に発揮し、ビジネスが未曾有のスピードで進化することを可能にする、まさに未来を形作るクラウドコンピューティングの要石と言えるでしょう。