シリコンオンインシュレータ(SOI)の世界市場(2024-2032):ウェハ種類別(RF SOI、FD SOI (完全空乏型SOI)、PD SOI (パーシャルデプレッテッドSOI))、ウェハサイズ別、技術別、用途別、エンドユーザー別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

世界のシリコン・オン・インシュレータ市場は2023年に13億米ドルとなり、2024年から2032年までの年平均成長率は15.3%を超えると予測されています。シリコンオンインシュレータ(SOI)産業は、低消費電力で高性能な電子機器への需要の高まりと、自動車分野でのSOI技術の採用拡大が原動力となっています。

スマートフォン、ウェアラブル端末、タブレットなどの電子機器には、より高速で電力効率に優れたものが求められています。このため、SOI 技術、特に高性能を維持しながら消費電力を削減する完全空乏型 SOI(FD-SOI)が台頭しています。自動車業界では、電気自動車(EV)や自動運転技術へのシフトにより、信頼性が高く、耐熱性があり、エネルギー効率の高い半導体の必要性が高まっています。SOIは先進運転支援システム(ADAS)やEVの電源管理に広く使用されており、市場の成長をさらに促進しています。GlobalFoundriesの調査によると、SOIベースのチップは従来のバルクシリコンチップよりも消費電力を最大30%削減できます。このため、自動車のADASやインフォテインメント・システムなど、消費電力に敏感なアプリケーションに最適です。

シリコンオンインシュレータの市場動向

5G技術は電気通信に変革をもたらし、シリコンオンインシュレータ(SOI)技術が重要な役割を果たしています。より高速なデータ、より低遅延、より優れたネットワーク信頼性への要求が、通信アプリケーションにおける SOI ベースのコンポーネントの使用を増加させています。SOI は、5G に理想的な効率的な高周波無線(RF)装置を可能にします。その低消費電力は、通信事業者が高速接続を実現しながらコストを削減するのに役立ちます。5Gが成長するにつれ、スマートシティ、自動運転車、IoTのような新しい用途は強力な通信インフラを必要とします。SOI の汎用性は様々な 5G アプリケーションに適しており、プラットフォームや装置間のシームレスな接続を可能にします。例えば、2023年7月のGSM協会のレポートによると、韓国は5Gでのモバイル接続の48%、合計3,130万台、スマートフォンの88%が5G対応でトップです。中国が僅差で続き、モバイル接続の41%が5Gで、その数は7億超。日本は急成長を示しており、2022年第2四半期から2023年第2四半期にかけて5G接続数は76%増加し、接続数は6,080万、普及率は28.5%に達します。

シリコンオンインシュレータ市場の分析

同市場は、成長を阻害する可能性のある大きな阻害要因に直面しています。SOIウェーハの製造には高度な技術と特殊な装置が必要なため、従来のシリコンウェーハよりも高価になり、製造コストの高さが主な課題となっています。さらに、SOI 技術を既存の製造プロセスに統合することの複雑さは、一部の企業、特に新技術に適応するためのリソースが限られている小規模なメーカーにとって障壁となります。これらの要因は市場の不確実性の一因となり、業界全体における SOI ソリューションの広範な採用を遅らせる可能性があります。

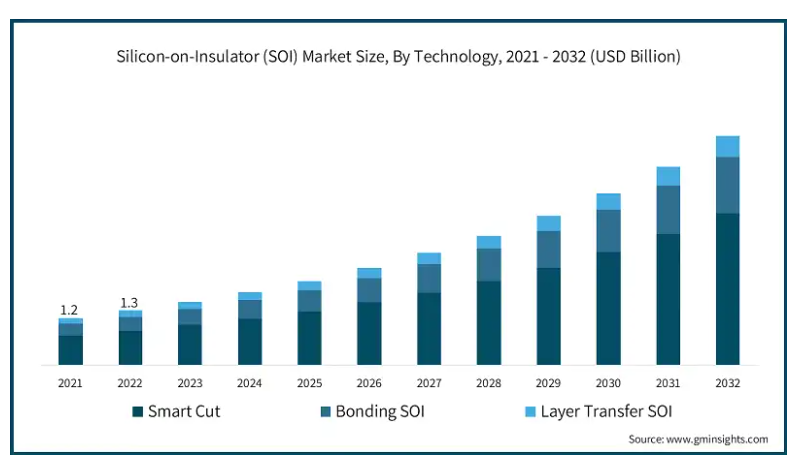

シリコンオンインシュレータ市場は、技術別にスマートカット、ボンディングSOI、レイヤートランスファーSOIに区分されます。スマートカット分野は年平均成長率16%以上で成長し、2032年には30億米ドル以上に達すると予測されています。

スマートカット技術は、高品質で超薄型のSOI(Silicon-on-Insulator)ウェーハを製造できることから、急成長が見込まれています。このプロセスは、ドナーウェーハを再利用してコストを削減し、効率を高めます。産業界がより効率的で高性能な半導体を求める中、スマートカットのスケーラビリティと一貫した品質は、低消費電力装置の完全空乏型SOI(FD-SOI)アプリケーションに理想的です。

5G、モノのインターネット(IoT)、人工知能(AI)の台頭は、スマートカットSOIウェーハの需要をさらに高めます。これらの技術には、少ない消費電力で高い周波数で動作する半導体が必要ですが、スマートカット技術はこのニーズに効果的に応えます。

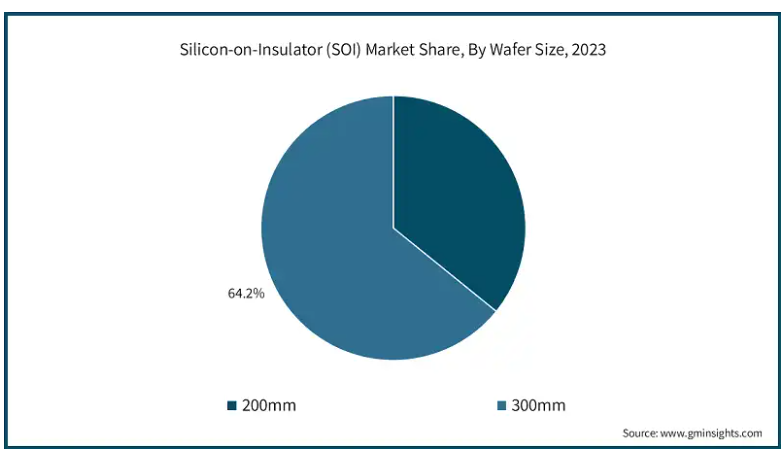

ウェーハサイズに基づき、シリコン・オン・インシュレーター(SOI)市場は200mmと300mmに分けられます。300mmセグメントは2023年の市場シェア64%以上で市場を支配しています。

300mmウェーハがSOI市場を支配しているのは、先端半導体アプリケーションの大量生産ニーズに対応できるためです。これらの大型ウェーハにより、メーカーはより多くのチップを効率的に生産することができ、家電、通信、自動車産業の需要に対応できます。

300mmウェーハへのシフトは、性能とコスト効率の向上が原動力となっています。300mmウェーハは、小型ウェーハに比べて歩留まり率が高く、製造コストが低くなります。5G、AI、IoTのような技術がより洗練されたチップを必要とする中、300mmウェーハへの依存は拡大し、市場でのリーダーシップは確固たるものになるでしょう。

世界のシリコン・オン・インシュレーター市場では、北米が28%以上のシェアを占めています。アメリカ市場は急成長しています。この成長は、家電、通信、自動車分野での先端半導体需要の高まりに起因しています。研究開発への多額の投資と、5GとIoTの迅速な導入により、アメリカはSOIのリーダーとなっています。アメリカの主要半導体メーカーは、SOIを使用して性能とエネルギー効率を向上させ、世界的なイノベーションと競争力を促進しています。電気自動車や自動運転車へのシフトも、特に効率的な電源管理システム向けの SOI 需要を増加させています。

北米市場は活況を呈しています。技術革新、半導体投資、大手企業がこの成長を牽引しています。SOI は RF コンポーネントとハイパフォーマンスコンピューティングで進歩。エネルギー効率の目標は、再生可能エネルギーと電気自動車における SOI の使用を後押しします。北米がその技術的優位性を保つ中、より良い性能とコスト削減のために SOI を採用する企業が増えています。

アジア太平洋地域はSOI市場のキープレイヤーとして台頭してきています。この成長の原動力は、急速な工業化、電子部門の活況、ハイテク装置に対する需要の高まりです。中国、日本、韓国は、半導体生産と研究に多額の投資を行い、リードしています。こうした取り組みが、スマートフォン、IoT 装置、自動車における先端技術へのニーズの高まりを支えています。この地域の強力な製造基盤は、SOI ウェハーの大量生産を可能にし、国際競争力を高めています。5Gネットワークやスマートシティプロジェクトの台頭はSOI技術への需要をさらに煽り、アジア太平洋地域を半導体の革新と成長の重要なハブにしています。

シリコンオンインシュレータ市場シェア

シリコンオンインシュレータ(SOI)業界の競争は、技術革新、コスト効率、製品品質、顧客サポートを中心に展開されています。GlobalFoundries社、NXP Semiconductors社、Soitec社などの大手企業は、特に低消費電力と高周波用途のSOI製造とウェハ性能を向上させるために研究開発に投資しています。各社は、電気通信や自動車分野で重要な、様々なウェーハサイズと厚さを提供することで競争しています。サプライチェーンの信頼性と短納期は重要な要素です。先端半導体への需要が高まる中、成功の鍵は、カスタマイズされた革新的な製品を競争力のある価格で提供できるかどうかにかかっています。

シリコンオンインシュレータ市場の企業

主な参入企業

Atomera

GlobalWafers

Honeywell International Inc.

NXP Semiconductors

Okmetic

Qorvo

Seiren KST

Shanghai Simgui Technology

Shin-Etsu Chemical

Silicon Valley Microelectronics

Skyworks Solutions

Soitec

STMicroelectronics

Sumco

Taiwan Semiconductor Manufacturing

Tower Semiconductor

Ultrasil

Vanguard International Semiconductor

WaferPro

シリコンオンインシュレータ業界ニュース

2024年7月、アトメラはRF-SOI(Radio Frequency Silicon-On-Insulator)ウェーハ基板を強化する新しいMSTソリューションにより、半導体技術を大きく前進させることを発表しました。この技術革新は、5Gアドバンストおよび6Gモバイル通信システム向けコンポーネントの開発において重要な役割を果たす予定です。

2024年7月、GlobalWafersはCHIPS and Science Actに基づき、アメリカ商務省から最大4億米ドルの資金を確保しました。この資金は、300mmシリコンウェーハの生産能力を強化し、米国におけるシリコンオンインシュレータ(SOI)ウェーハの製造を拡大することを目的としています。

この調査レポートは、シリコン・オン・インシュレータ市場を詳細に調査し、2021年から2032年までの収益(億米ドル)を推計・予測しています:

市場, ウエハ種類別

RF SOI

FD SOI (完全空乏型SOI)

PD SOI (パーシャルデプレッテッドSOI)

パワーSOI

その他

ウェハサイズ別市場

200mm

300mm

技術別市場

スマートカット

ボンディングSOI

レイヤートランスファーSOI

市場, アプリケーション別

RF FEM製品

MEMS装置

電力製品

光通信

画像センシング

その他

市場, エンドユーザー別

電子機器

自動車

データ通信

産業用

航空宇宙・防衛

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

UAE

サウジアラビア

南アフリカ

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2032年

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 影響力

3.6.1 成長ドライバー

3.6.1.1 低消費電力、高性能装置への需要の増加

3.6.1.2 自動車産業での採用拡大

3.6.1.3 5Gおよび通信インフラの拡大

3.6.1.4 データセンターとクラウドコンピューティングの進歩

3.6.2 業界の落とし穴と課題

3.6.2.1 高い生産コスト

3.6.2.2 限られた材料の入手可能性

3.7 成長可能性分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2023年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリクス

第5章 2021〜2032年 ウェーハ種類別市場予測・展望 (億米ドル)

5.1 主要トレンド

5.2 RF SOI

5.3 FD SOI (完全空乏型SOI)

5.4 PD SOI (部分空乏型 SOI)

5.5 パワーSOI

5.6 その他

第6章 2021年~2032年 ウェーハサイズ別市場推定・予測 (億米ドル)

6.1 主要トレンド

6.2 200mm

6.3 300mm

第7章 2021〜2032年 技術別市場規模予測・展望 (億米ドル)

7.1 主要トレンド

7.2 スマートカット

7.3 ボンディングSOI

7.4 レイヤートランスファーSOI

第8章 2021-2032年市場規模予測:用途別(億米ドル)

8.1 主要動向

8.2 RF FEM製品

8.3 MEMS装置

8.4 パワー製品

8.5 光通信

8.6 イメージセンシング

8.7 その他

第9章 2021〜2032年 エンドユーザー別市場予測・展望 (億米ドル)

9.1 主要動向

9.2 民生用電子機器

9.3 自動車

9.4 データ通信・電気通信

9.5 産業用

9.6 航空宇宙・防衛

9.7 その他

第10章 2021〜2032年地域別市場予測(億米ドル)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 イギリス

10.3.2 ドイツ

10.3.3 フランス

10.3.4 イタリア

10.3.5 スペイン

10.3.6 ロシア

10.4 アジア太平洋

10.4.1 中国

10.4.2 インド

10.4.3 日本

10.4.4 韓国

10.4.5 オーストラリア

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.6 MEA

10.6.1 南アフリカ

10.6.2 サウジアラビア

10.6.3 アラブ首長国連邦

第11章 企業プロフィール

11.1 GlobalWafers

11.2 Honeywell International Inc.

11.3 NXP Semiconductors

11.4 Okmetic

11.5 Qorvo

11.6 Seiren KST

11.7 Shanghai Simgui Technology

11.8 Shin-Etsu Chemical

11.9 Silicon Valley Microelectronics

11.10 Skyworks Solutions

11.11 Soitec

11.12 STMicroelectronics

11.13 Sumco

11.14 Taiwan Semiconductor Manufacturing

11.15 Tower Semiconductor

11.16 Ultrasil

11.17 Vanguard International Semiconductor

11.18 WaferPro

*** 本調査レポートに関するお問い合わせ ***