シリコンゲルマニウム材料およびデバイス市場:デバイスタイプ(ディスクリートデバイス、電界効果トランジスタ、ヘテロ接合バイポーラトランジスタ)、材料組成(合金組成、ゲルマニウムリッチ、シリコンリッチ)、ウェーハ径、製造技術、用途、最終用途産業別 – 世界市場予測 2025年-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## シリコンゲルマニウム材料およびデバイス市場:概要、推進要因、展望

### 市場概要

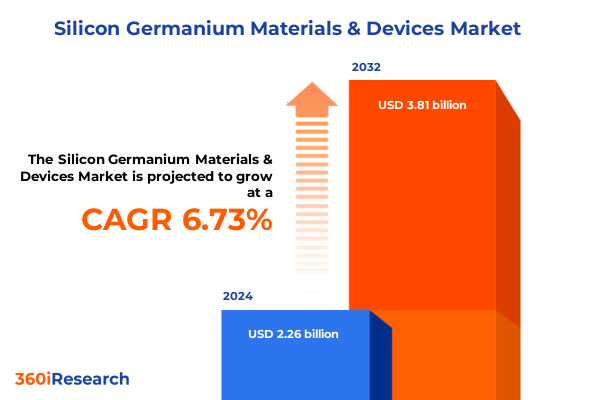

シリコンゲルマニウム材料およびデバイス市場は、2024年に22.6億米ドルと推定され、2025年には23.9億米ドルに達すると予測されています。その後、年平均成長率(CAGR)6.73%で成長し、2032年には38.1億米ドル規模に拡大する見込みです。この市場は、かつてニッチな研究プロジェクトであったシリコンゲルマニウムが、主流の商業アプリケーションへと移行する半導体産業の重要な転換点に位置しています。

電気通信、自動車の電化、航空宇宙、家電製品といった分野における次世代の性能要求が、より高い周波数、優れた電力効率、強化された熱安定性を提供できる先進材料への新たな投資を推進しています。シリコンゲルマニウムは、その調整可能なバンドギャップと確立されたシリコン製造プロセスとの互換性により、これらの厳しい要件を満たすために必要な多用途性を提供します。高周波増幅にはヘテロ接合バイポーラトランジスタ(HBT)が、ロジックおよびメモリ性能の限界を押し広げるためにはシリコンゲルマニウムの優れたキャリア移動度が活用されています。

本報告書は、シリコンゲルマニウムエコシステムを形成する主要な力、すなわち材料革新、デバイスアーキテクチャ、規制の変化、競争戦略を包括的に概観することを目的としています。変革をもたらす技術的ブレークスルー、セグメンテーションの洞察、地域動向、関税の影響、企業戦略を詳細に分析することで、意思決定者が市場の複雑さを乗り越え、新たな機会を捉えるための知識を提供します。

### 市場推進要因

**1. 技術的ブレークスルーが半導体ランドスケープを形成**

シリコンゲルマニウム材料およびデバイスにおける技術革新は、半導体バリューチェーン全体に変革をもたらしています。分子線エピタキシー(MBE)や化学気相成長(CVD)といった先進的な成膜技術の進歩により、シリコン基板上に超薄型で精密に制御されたゲルマニウム合金を堆積させることが可能になり、欠陥密度が低減され、デバイス性能の新たなレベルが解き放たれました。これと並行して、ヘテロ接合バイポーラトランジスタ(HBT)設計のブレークスルーにより、記録的な遮断周波数が達成され、ミリ波帯で動作する次世代ワイヤレス通信システムの道が開かれています。

さらに、フォトニクスとシリコンゲルマニウム材料の融合は、集積回路のパラダイムを再定義しています。フォトディテクタ、レーザーダイオード、導波路をシリコンゲルマニウムプラットフォーム内に直接組み込むことで、研究者たちはクラウドコンピューティングやハイパースケールデータセンターにおけるデータボトルネックを緩和するコンパクトで高速な光インターコネクトを開発しています。自動車産業の電化が進むにつれて、シリコンゲルマニウムパワーディスクリートデバイスは、電気自動車における効率的な電力変換および管理のための重要なイネーブラーとして浮上しています。これらの進歩は、極端な温度下での材料の耐性と相まって、過酷な動作環境をサポートできる堅牢な半導体ソリューションの新たな波を促進しています。

**2. 2025年米国関税がシリコンゲルマニウム材料および半導体デバイスサプライチェーンに与える影響**

2025年に施行された輸入ゲルマニウム基板、エピタキシャルウェーハ、関連半導体部品に対する新たな米国関税は、世界のサプライチェーンを大きく変化させました。これらの関税は、原材料と完成したシリコンゲルマニウムデバイスの両方を対象としており、投入コストを急速に増加させ、メーカーに調達戦略の見直しを余儀なくさせました。輸入価格の上昇に伴い、下流のデバイスメーカーは追加費用を吸収するか、より高い販売価格を通じて転嫁するかの圧力に直面し、電気通信インフラから家電製品に至るエンドユーザー産業に影響を与えています。

関税制度は、重要なウェーハ製造およびエピタキシー能力の国内回帰の取り組みを加速させました。国内製造施設へのインセンティブプログラムや助成金が勢いを増し、いくつかのファウンドリや専門のエピタキシーサービスプロバイダーが米国内での事業拡大を促しています。このシフトはサプライチェーンのレジリエンス向上を約束する一方で、新たに設立された施設が操業を拡大するにつれて、短期的な生産能力の制約とリードタイムの延長ももたらしています。特にアジアの国際サプライヤーは、輸出チャネルの多様化や製品再分類による関税免除交渉で対応しており、貿易環境をさらに複雑にしています。

**3. 主要な市場セグメンテーションの洞察**

市場セグメンテーションを詳細に理解することで、デバイスアーキテクチャ、アプリケーション領域、最終用途産業、材料組成、ウェーハサイズ、製造技術間の微妙な相互作用が明らかになります。

* **デバイスタイプ別**:パワーおよび無線周波数(RF)ディスクリートモジュールを含むディスクリートデバイス、電界効果トランジスタ(FET)、ヘテロ接合バイポーラトランジスタ(HBT)、モノリシックマイクロ波集積回路(MMIC)、ならびにロジック、メモリ、パワー、RFカテゴリに細分化された集積回路(IC)にわたります。

* **アプリケーション別**:レーザーダイオード、発光ダイオード(LED)、フォトディテクタが高速光システムの基盤を形成するオプトエレクトロニクスから、DC-DCコンバータや電圧レギュレータなどのパワーマネジメントソリューション、5Gインフラ、衛星通信、無線LANネットワークを含むRFセグメント、圧力および温度監視に対応するセンサープラットフォームまで多岐にわたります。

* **最終用途産業別**:航空宇宙および防衛分野は、厳格な信頼性要件を持つレーダーシステムや先進衛星通信を活用し、自動車メーカーは先進運転支援システム(ADAS)や電気自動車にシリコンゲルマニウムコンポーネントを統合しています。パーソナルコンピュータ、スマートフォン、ウェアラブルデバイスに牽引される家電市場は、高度に小型化されエネルギー効率の高いソリューションを要求し、データストレージアプリケーションは読み書き精度を高めるRF ICによって強化されたハードディスクドライブ(HDD)やソリッドステートドライブ(SSD)に依存しています。電気通信インフラは、5Gネットワーク、基地局、スモールセル展開を特徴とし、これらすべてが高周波、低ノイズ増幅の恩恵を受けています。

* **材料組成別**:シリコンリッチ、ゲルマニウムリッチ、SiGeCやSiGeSnなどの合金組成に分かれ、バンドギャップエンジニアリングと熱性能においてトレードオフを提供します。

* **ウェーハ直径別**:150、200、300ミリメートルがあり、メーカーの生産能力とコスト考慮を反映しています。

* **製造技術別**:分子線エピタキシー(MBE)、減圧化学気相成長(RPCVD)、超高真空化学気相成長(UHV-CVD)などのエピタキシー法に加え、エッチング、イオン注入、リソグラフィなどの重要なプロセスステップが挙げられます。

**4. 重要な地域動向**

シリコンゲルマニウムエコシステムの地域分析は、アメリカ、ヨーロッパ・中東・アフリカ(EMEA)、アジア太平洋地域における明確な競争推進要因と成長触媒を浮き彫りにします。

* **アメリカ地域**:堅牢な研究機関と防衛資金の歴史が、航空宇宙レーダーシステムや衛星通信における先進的なシリコンゲルマニウムアプリケーションを育成してきました。北米のファウンドリは、関税に起因する国内回帰イニシアチブによって強化された国内需要を満たすために、エピタキシャルウェーハ生産を同時に拡大しています。この地域的な製造業の復活は、サプライチェーンのセキュリティを強化していますが、過渡的な生産能力の立ち上げ課題も伴います。

* **ヨーロッパ・中東・アフリカ(EMEA)地域**:半導体産業は、自動車および電気通信の優先事項と密接に結びついています。ドイツおよびイタリアの自動車メーカーは、電気自動車インバータにシリコンゲルマニウムパワーICを試験的に導入しており、湾岸地域の通信プロバイダーは高周波トランシーバに支えられた5Gインフラに多額の投資を行っています。欧州連合内の官民パートナーシップは、持続可能性とデジタル主権を重視し、パイロット生産ラインに資金を割り当てています。これらのイニシアチブは、EMEAのプレーヤーが次世代デバイスアーキテクチャと統合フォトニックソリューションを活用できる立場に置きます。

* **アジア太平洋地域**:製造規模と費用対効果の高い供給が主要な競争優位性です。台湾と韓国はウェーハ製造能力を支配し、世界のティア1エレクトロニクスブランド向けにシリコンゲルマニウム材料層の迅速な生産を可能にしています。中国の国内企業は、垂直統合されたサプライネットワークを通じて関税制約を回避することを目指し、エピタキシーサービス提供を拡大し続けています。一方、東南アジア市場は、家電製品やワイヤレスセンサーアプリケーションに対する需要が高まっており、費用対効果の高いシリコンゲルマニウムデバイスの需要をさらに推進しています。

### 市場展望

**1. 競争環境**

主要な半導体コングロマリットと専門材料イノベーターは、シリコンゲルマニウム市場の競争環境を形成するために多面的な戦略を実行しています。グローバルな統合デバイスメーカー(IDM)は、先進ウェーハ基板への優先的なアクセスを確保するため、エピタキシーサービスプロバイダーとの合弁事業に多額の投資を行っています。一方、純粋なファウンドリは、独自のゲルマニウム合金配合を通じて差別化を図っています。フォトニクス専門家とシリコンゲルマニウム製造業者との戦略的パートナーシップが台頭し、クラウドデータセンターや高速通信ネットワーク向けのモノリシック光電子モジュールの提供を目指しています。

イノベーションの最前線では、学術機関と業界プレーヤー間の研究協力が、ヘテロ接合バイポーラトランジスタの性能向上を推進し、より高い遮断周波数と低いノイズ指数を達成しています。同時に、確立された半導体装置サプライヤーは、ゲルマニウム強化層に最適化された次世代リソグラフィおよびエッチングツールを発表し、より微細なフィーチャサイズと歩留まりの向上を可能にしています。材料合成、デバイス設計、システムレベル統合にわたる社内能力を持つ企業は、エンドツーエンドソリューションを提供することで競争優位性を獲得しており、より狭い焦点を絞ったエコシステム参加者は、バリューチェーンのフットプリントを広げるために提携を結んでいます。これらのダイナミックなコラボレーション、生産能力の拡大、技術ライセンス契約は、専門的な能力と相乗効果を中心に業界が統合していることを示しています。

**2. 業界リーダーへの戦略的提言**

シリコンゲルマニウムの機会を捉えようとする業界リーダーは、進化する供給、技術、規制の状況に対応する、積極的で多面的な戦略を採用する必要があります。

* **供給源の多様化**:複数サイトのエピタキシー契約を確立し、代替のゲルマニウム合金配合を模索することで、混乱のリスクを低減し、投入コストを最適化できます。並行して、国内製造能力への投資は、持続的な貿易の不確実性に直面した際のサプライチェーンのレジリエンスを強化します。

* **協調的な研究開発パートナーシップ**:フォトニック統合の専門家や自動車OEMとの協調的な研究開発パートナーシップを構築することで、5Gインフラストラクチャおよび電気自動車のパワートレイン向けの高周波・高出力モジュールの開発を加速させることができます。このアプローチは、イノベーションを促進するだけでなく、エンドユーザーの要件に合致する共同開発経路も生み出します。

* **先進プロセス技術の優先順位付け**:超高真空化学気相成長(UHV-CVD)や分子線エピタキシー(MBE)などの先進プロセス技術の導入を優先し、より微細なフィーチャ制御と優れた材料均一性を達成することが重要です。

* **政策立案者との連携**:研究目的の輸入に対する関税免除や国内製造に対するインセンティブプログラムなど、有利な規制枠組みを形成するために政策立案者と連携することは、競争優位性を確保します。

* **人材育成への投資**:専門的なプロセスエンジニアや材料科学者のための人材育成に投資することで、長期的な成長を維持するために必要な人的資本を確保できます。

これらの戦略的行動を統合することで、業界参加者は市場の複雑さを効果的に乗りこなし、シリコンゲルマニウム材料およびデバイスのイノベーションの最前線に自社の製品を位置づけることができるでしょう。

以下に、目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

* **序文**

* **市場セグメンテーションとカバレッジ**

* **調査対象年**

* **通貨**

* **言語**

* **ステークホルダー**

* **調査方法論**

* **エグゼクティブサマリー**

* **市場概要**

* **市場インサイト**

* 次世代高周波5Gおよびミリ波ソリューションを推進する90nm以下のSiGe BiCMOSプロセスノードの採用

* 先進運転支援システム向け車載LiDARおよびレーダーセンシングモジュールにおけるシリコンゲルマニウムヘテロ接合バイポーラトランジスタの統合

* 高出力RFアンプにおける欠陥密度を低減し、デバイス信頼性を向上させるための先進的なSiGeエピタキシャル成長技術の開発

* 新興6Gネットワークコンポーネント向けSiGe基板生産を拡大するための半導体ファウンドリと材料サプライヤー間の戦略的パートナーシップ

* スマートフォン向けエネルギー効率の高いRFフロントエンドモジュールにおけるキャリア移動度を最適化するための歪みシリコンゲルマニウムチャネルエンジニアリングの探求

* 熱安定性を必要とする衛星通信および航空宇宙アプリケーションにおけるSiGe技術に基づく低ノイズアンプの需要増加

* 高速光トランシーバー向けSiGeとシリコンフォトニクスの先進的なウェーハボンディングおよびヘテロ統合の実装

* **2025年米国関税の累積的影響**

* **2025年人工知能の累積的影響**

* **シリコンゲルマニウム材料およびデバイス市場、デバイスタイプ別**

* ディスクリートデバイス

* パワーディスクリートデバイス

* RFディスクリートデバイス

* 電界効果トランジスタ

* ヘテロ接合バイポーラトランジスタ

* 集積回路

* ロジックIC

* メモリIC

* パワーIC

* RF IC

* モノリシックマイクロ波集積回路

* **シリコンゲルマニウム材料およびデバイス市場、材料組成別**

* 合金組成

* SiGeC

* SiGeSn

* ゲルマニウムリッチ

* シリコンリッチ

* **シリコンゲルマニウム材料およびデバイス市場、ウェーハ径別**

* 150ミリメートル

* 200ミリメートル

* 300ミリメートル

* **シリコンゲルマニウム材料およびデバイス市場、製造技術別**

* エピタキシー

* 分子線エピタキシー

* 減圧化学気相成長

* 超高真空化学気相成長

* エッチング

* イオン注入

* リソグラフィ

* **シリコンゲルマニウム材料およびデバイス市場、用途別**

* オプトエレクトロニクス

* レーザーダイオード

* 発光ダイオード

* フォトディテクタ

* パワーマネジメント

* DC-DCコンバータ

* 電圧レギュレータ

* 高周波

* 5Gインフラストラクチャ

* 衛星通信

* ワイヤレスLAN

* センサー

* 圧力センサー

* 温度センサー

* **シリコンゲルマニウム材料およびデバイス市場、最終用途産業別**

* 航空宇宙および防衛

* レーダーシステム

* 衛星通信

* 自動車

* 先進運転支援システム

* 電気自動車

* 家電

* パーソナルコンピュータ

* スマートフォン

* ウェアラブル

* データストレージ

* ハードディスクドライブ

* ソリッドステートドライブ

* 電気通信

* 5Gネットワーク

* 基地局トランシーバー

* スモールセル

* **シリコンゲルマニウム材料およびデバイス市場、地域別**

* アメリカ大陸

* 北米

* ラテンアメリカ

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* **シリコンゲルマニウム材料およびデバイス市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **シリコンゲルマニウム材料およびデバイス市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* アナログ・デバイセズ株式会社

* アプライド マテリアルズ株式会社

* ブロードコム株式会社

* グローバルファウンドリーズU.S. Inc.

* GPDオプトエレクトロニクス株式会社

* 株式会社日立製作所

* IHPマイクロエレクトロニクスGmbH

* インフィニオンテクノロジーズAG

* インターナショナル・ビジネス・マシーンズ・コーポレーション

* IQE PLC

* MACOMテクノロジーソリューションズ・ホールディングス株式会社

* NXPセミコンダクターズ

* オンセミ by セミコンダクター・コンポーネンツ・インダストリーズLLC

* クアルコム・インコーポレイテッド

* ルネサスエレクトロニクス株式会社

* サムスン電子株式会社

* スカイワークス・ソリューションズ株式会社

* 台湾積体電路製造株式会社

* テキサス・インスツルメンツ・インコーポレイテッド

* タワーセミコンダクター株式会社

* **図目次 [合計: 32]**

* **表目次 [合計: 1521]**

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

シリコンゲルマニウム(SiGe)材料およびデバイスは、現代の半導体技術において、従来のシリコン(Si)単体では達成困難な高性能化を実現するための極めて重要な技術として位置づけられています。シリコンは半導体産業の基盤であり続けていますが、その物理的限界、特にキャリア移動度やバンドギャップの制約が、デバイスのさらなる高速化、低消費電力化、高周波化を阻む要因となってきました。これに対し、ゲルマニウム(Ge)はシリコンよりも高い電子および正孔移動度を持つものの、その狭いバンドギャップやシリコンとの格子定数の不整合、製造プロセスの難しさから、単体での大規模集積回路(LSI)への適用は限定的でした。

シリコンゲルマニウムは、シリコンとゲルマニウムを任意の比率で混合した合金であり、その組成を調整することで、バンドギャップや格子定数といった物性を連続的に制御できるという大きな利点があります。この特性を活かし、SiGe層をシリコン基板上にエピタキシャル成長させることで、シリコン層に「ひずみ(strain)」を導入することが可能になります。SiGe層の格子定数はシリコンよりも大きいため、SiGe層上に成長させたシリコン層は引張ひずみを受け、逆にSiGe層自体は圧縮ひずみを受けます。このひずみは、半導体のバンド構造を変化させ、電子や正孔の有効質量を低減させたり、散乱を抑制したりすることで、キャリア移動度を大幅に向上させます。これがSiGeデバイスの高性能化の根幹をなす原理の一つです。

SiGe材料の最も代表的な応用例の一つが、ヘテロ接合バイポーラトランジスタ(SiGe HBT)です。SiGeをベース領域に導入することで、ベースのバンドギャップをシリコンよりも狭くすることができ、エミッタからのキャリア注入効率を向上させるとともに、ベース領域でのキャリア走行時間を短縮します。これにより、SiGe HBTは極めて高い遮断周波数(fT)と最大発振周波数(fmax)を達成し、無線通信機器のRFフロントエンドや高速光通信システムなど、高周波・高速アナログ回路において不可欠なデバイスとなっています。シリコンプロセスとの高い親和性も、SiGe HBTが広く採用される要因です。

また、CMOS(Complementary Metal-Oxide-Semiconductor)デバイスにおいても、SiGeは性能向上に大きく貢献しています。特に、p型MOSFET(pMOSFET)のチャネル材料としてSiGeを用いることで、正孔移動度を飛躍的に高めることができます。これは、SiGe自体が高い正孔移動度を持つことに加え、SiGe層に導入される圧縮ひずみが正孔の移動度をさらに向上させるためです。一方、n型MOSFET(nMOSFET)では、SiGeバッファ層上に引張ひずみを受けたシリコン層を形成することで、電子移動度を向上させる技術が用いられています。これらのひずみSi/SiGeチャネル技術は、微細化が進むにつれて性能向上が困難になるCMOSロジックデバイスにおいて、駆動電流の増加とスイッチング速度の向上を実現し、高性能プロセッサやメモリの進化を支えています。

さらに、SiGeは光エレクトロニクス分野でも注目されています。ゲルマニウムはシリコンと異なり、間接バンドギャップ半導体でありながら、特定の条件下では擬似直接バンドギャップ的な振る舞いを示し、光吸収効率が高いという特徴があります。このため、シリコン基板上に成長させたゲルマニウムやSiGe層は、シリコンフォトニクスにおける光検出器として利用され、光通信システムにおける光と電気の変換効率を大幅に向上させています。テラヘルツ波デバイスや量子コンピューティングにおけるスピン量子ビットの実現に向けた研究においても、SiGeヘテロ構造はその優れたキャリア閉じ込め能力とスピンコヒーレンス時間から、有望な材料として期待されています。

SiGe材料およびデバイスの製造には、分子線エピタキシー(MBE)や化学気相成長(CVD)といった高度なエピタキシャル成長技術が不可欠です。これらの技術により、原子レベルで層の厚さや組成、ひずみを精密に制御することが可能となります。しかし、シリコンとゲルマニウムの格子定数不整合に起因する転位の発生や、高温プロセスにおけるひずみ緩和といった課題も存在し、これらを克服するための材料科学とプロセス技術の継続的な進化が求められています。

このように、シリコンゲルマニウム材料およびデバイスは、シリコンの優れた集積化技術とゲルマニウムの高性能な電気的特性を融合させることで、半導体デバイスの性能限界を押し広げ、現代のデジタル社会を支える高速通信、高性能コンピューティング、そして新たな技術革新の基盤を提供しています。その応用範囲は広範であり、今後も半導体技術の最前線で重要な役割を担い続けることでしょう。