炭化ケイ素の世界市場(2025-2034):製品種類別(黒色炭化ケイ素、緑色炭化ケイ素、その他)、装置種類別、ウェーハサイズ別、用途別、製造方法別、エンドユーザー別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

炭化ケイ素の世界市場規模は2024年に42億米ドルとなり、2025年から2034年にかけて年平均成長率34.5%で成長すると予測されています。世界中で電気自動車の販売が顕著に増加していることが、炭化ケイ素産業の成長を促進すると予想される主な要因です。

国際エネルギー機関(IEA)によると、2024年上半期には300万台以上の電気自動車が販売され、2023年第1四半期と比較して25%増加しました。SiC装置は、自動車の効率を高め、全体の重量とサイズを減らすために、電気自動車に広く使用されています。

電気自動車における炭化ケイ素(SiC)の採用は加速しており、SiCメーカーに新たな機会をもたらしています。SiCメーカーはEVメーカーと密接に協力し、EVの高効率化、走行距離の延長、高速充電を実現する高電圧(650V、1200V、1700V)SiC MOSFETを最適化することで、トラクション・インバータのSiC性能を高めることに注力できます。

炭化ケイ素(SiC)は、電力変換器とインバータの効率と性能を高め、エネルギー貯蔵システムを大きく変えます。SiCをベースとした部品は、従来のシリコン製部品と比較して、高速スイッチング、エネルギー損失の低減、高い熱伝導性を実現します。このような付加的な利点により、エネルギー貯蔵システムをより効率的でコスト効果の高いものにするだけでなく、クリーンエネルギー・ソリューションに対する需要の高まりに対応できるようにするため、企業はますますSiCの使用に注力しています。

2024年7月現在、オンセミは最新世代のSiC装置、EliteSiC M3e MOSFETを発表しています。この新しいMOSFETは、省電力における損失を最小限に抑えながら、より高いスイッチング周波数で動作するように設計されているため、自動車のパワートレイン、DC急速充電器、ソーラー・インバータに最適です。

炭化ケイ素市場の動向

市場で見られる主な傾向は、SiCメーカーが8インチSiCウェハの開発に傾斜していることです。このシフトは、製造コストの削減とウェーハ歩留まりの向上に役立つと期待されています。この8インチウェーハの開発により、パワーエレクトロニクスや産業用パワーシステムにおけるSiCの採用が加速される見込みです。

市場で観察されるもう1つの傾向は、スマートグリッドの展開と、効率的な電力供給を支援するハイブリッドエネルギー貯蔵システム(HESS)の採用に向けた政府のアプローチです。このようなスマートグリッドの開発により、効率的な電力変換と配電を支援するSiCディスクリート&パワーモジュールの需要が増加すると予想されます。

このようなスマートグリッドへの取り組みにより、SiCメーカーは、スマートグリッドソリューションプロバイダーと戦略的パートナーシップを確立し、グリッドアプリケーション向けにカスタマイズされたSiCベースのパワーモジュールを開発することができるため、新たなビジネスチャンスが生まれると期待されています。

炭化ケイ素市場分析

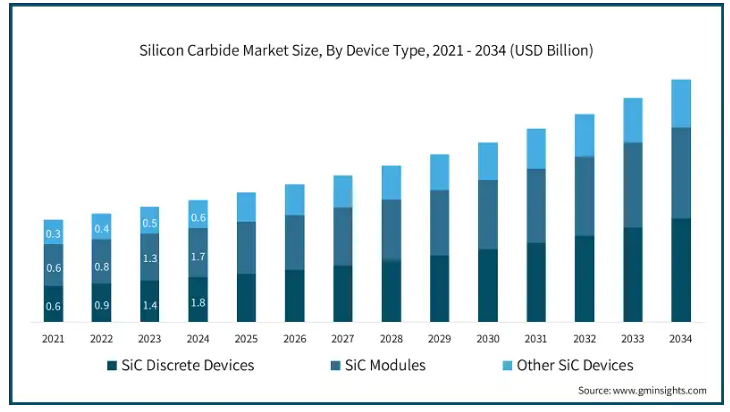

デバイスの種類別に、市場はSiCディスクリートデバイス、SiCモジュール、その他のSiCデバイスに区分されます。

SiCモジュールの2024年の市場規模は17億米ドル。SiCモジュールは、ダイオードやMOSFETなどのコンポーネントで構成され、電気自動車、再生可能エネルギーシステム、電気通信で本質的に利用されています。SiCモジュールは、主に自動車のパワーエレクトロニクスに使用され、SiC市場の活況を牽引しています。電気自動車の採用が炭化ケイ素モジュールの需要を牽引しています。SiCモジュールは、主にインバーターや充電システムなど、電気自動車のパワートレインの効率向上に役立っています。SiCの能力は高電圧での動作に役立ち、高速充電、長距離走行、全体的な性能向上を可能にします。

SiCディスクリートデバイス市場は、2034年までに年平均成長率34.9%で成長すると予測されています。SiCディスクリートデバイスは、高電力で高温の環境でも動作するため、自動車、再生可能エネルギー、電気通信など、エネルギー効率の高いシステムに特化した業界からの需要が急増しています。これらの装置は、電気自動車(EV)や再生可能エネルギー源への最近のシフトにより、需要が高まっています。

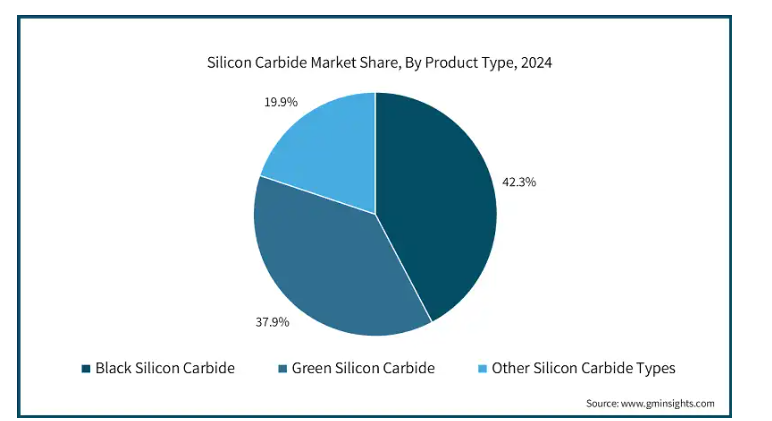

炭化ケイ素市場は、製品の種類別に、黒色炭化ケイ素、グリーン炭化ケイ素、その他の炭化ケイ素に分類されます。

2024年の市場シェアは炭化黒色シリコンが42.3%。黒色炭化ケイ素は、その強度と硬度から自動車、航空宇宙、金属などの産業で広く使用されています。これらの産業では研削、切断、研磨に使用されます。

黒色炭化ケイ素の成長は、高性能研磨材に対する需要の増加に起因しています。黒色炭化ケイ素は、耐火物や脱酸剤として冶金用途にも使用されます。

グリーン炭化ケイ素産業は、2034年までに355億米ドルに達すると予想されています。グリーン炭化ケイ素(SiC)は高純度の材料であり、優れた耐摩耗性とともに高い熱伝導性を持つため、多くの用途で実用化されています。これは、切削工具の精密研削や半導体用途のテープ内で一般的に使用されています。

炭化ケイ素市場はウェーハサイズにより、2インチ、4インチ、6インチ以上に分けられます。

4インチウェーハ市場の2024年シェアは38.5%。商用4インチウェーハは、電気自動車、再生可能エネルギー源、パワーエレクトロニクスの大量生産により人気が高まっています。これは主に、コストと歩留まりのバランスが取れているため、性能と拡張性の両方を必要とする産業で使用できるため。

2インチセグメントはCAGR 29.5%で成長し、2034年には148億米ドルに達すると予測されています。2インチSiCウェーハは、研究、開発、小規模生産に使用されます。これらは非常に経済的で、パワーエレクトロニクス、自動車、半導体産業の初期段階におけるプロトタイピングやテストに非常に有用です。また、少量生産にも適しています。

6インチウェーハ市場は、2034年までに339億米ドルに達する見込みです。6インチ以上の大型SiCウェーハは、コスト効率の高い高歩留まり生産に適しています。これらの大型ウェーハは、高性能でエネルギー効率の高い装置の需要が非常に高い、先進的なパワーエレクトロニクスや自動車、再生可能エネルギーシステムで好まれています。

炭化ケイ素市場は、用途別にパワーエレクトロニクス、光学装置、センシングに分類されます。

2024年の世界市場シェアは、パワーエレクトロニクス分野が37.6%を占めています。SiCはパワーエレクトロニクスにおいて幅広い用途があり、高電圧と温度耐性で効果的な電力処理を可能にします。SiCは、電気自動車(EV)、再生可能エネルギー・インバータ、モーター・ドライブ、電源のSiCベース・システムの基盤となっています。

光装置市場は、2034年までに年平均成長率33.3%で成長すると予測されています。SiCは優れた熱的、機械的、光学的特性を持つため、レーザー用レンズ、ミラー、ウィンドウ、航空宇宙用赤外線システムなど、非常に高度な光学部品に使用されています。このような部品が適切に機能するためには、耐久性、精度、耐熱性が必要です。

2024年の市場シェアは19.9%。センシングに重点を置くアプリケーションでは、過酷な環境下でも適切に機能する材料が必要です。SiCベースのセンサーは、主に自動車、産業、エネルギー分野で、温度、圧力、さらには化学物質の異常な変化を検出するために利用されています。熱、腐食環境、機械的な力に対する高い耐性により、過酷な条件下でも使用することができます。そのため、機能的な信頼性と耐久性が保証されます。

製造方法に基づき、炭化ケイ素市場はアセソンプロセス、物理的気相輸送(PVT)、化学気相成長(CVD)、その他の製造方法に区分されます。

化学気相成長法(CVD)セグメントは2024年に40.3%の市場シェアを占め、世界市場を支配。化学気相成長(CVD)技術は、SiC MOSFETやショットキーダイオードなどの先端半導体装置に必要なエピタキシャルSiC層を製造するために普及しています。このように、先端半導体に対する需要の増加は、市場の成長をサポートすると予想されます。

アセソンプロセス分野は、2034年までに123億米ドルに達する見込みです。アセソンプロセスは、主に研磨剤や耐火物の製造に使用される炭化ケイ素を製造する最も一般的な技術の1つです。この技法は、純度を損なうことなく最小限のコストで大量生産が可能ですが、様々な産業への応用を目的とした製品の硬度を最大化します。

物理的蒸気輸送は、2034年までに年平均成長率33.1%で拡大する見込み。物理的気相輸送(PVT)製造法の成長は、効率的でハイパワーかつコンパクトな電子部品に対する需要の増加によるものです。PVTは高純度の炭化ケイ素(SiC)ブールの生産に役立ち、パワーエレクトロニクスに使用されるウェハーにスライスされます。

エンドユーザー別では、自動車、航空宇宙・防衛、通信、エネルギー・電力、ヘルスケア、エレクトロニクス・半導体、工業製造、石油・ガス、鉱業、化学処理、家電、研究開発に分類されます。

2024年の世界市場シェアは、自動車分野が20%を占めています。電気自動車に対する需要の増加が市場の成長を支える見込み。効率、放熱、エネルギー利用の改善を通じて電気自動車を改善することが、最終的にSiCベースの電気部品の需要を増加させる原因となっています。

航空宇宙・防衛市場は、2034年までにCAGR 33.6%で成長すると予測されています。航空宇宙・防衛分野への政府支出の増加と、電子航空機やハイブリッド電気航空機の開発への取り組みが、この市場の成長を支える重要な要因です。

電気通信は2024年に13.6%の市場シェアを獲得。エネルギー効率の高いデータセンターと高速光トランシーバに対する需要の増加が、対象市場の成長を支える見込み。SiCは、ネットワーク効率と帯域幅容量を向上させるために、大電力スイッチング装置として広く使用されています。

エネルギー&電力セグメントは、2034年までに63億米ドルに達すると予想されています。スマートグリッド、太陽エネルギーシステム、風力エネルギーシステムの開発と導入に対する政府支出の増加が、この市場の成長をサポートすると予想されます。SiCは、パワーインバータ、電力網、再生可能エネルギーシステムなど、エネルギーおよび電力アプリケーションでより広く使用されています。

ヘルスケア市場は、2034年までに年平均成長率32%で成長すると予測されています。高精度センサーへの需要の高まりが、ターゲット市場の成長をサポートすると予想されます。SiCベースのバイオセンサーは、高い安定性と耐薬品性を備えているため、健康監視アプリケーションに最適です。

電子・半導体セグメントは、2024年の市場シェア6%。業務効率の向上を支援する高度な電子機器や産業機械に対する需要の増加が、この市場の成長を支える見込み。炭化ケイ素は、ダイオードやMOSFETだけでなく、パワー装置にも広く使用されています。炭化ケイ素は、高電圧に耐え、莫大な温度を発生させ、高周波に耐える能力を持つため、重要な部品であり、民生用装置や産業用機械からコンピューティング・コンポーネントまで、あらゆる電子機器に最適です。

産業用製造セグメントは、2034年までに59億米ドルに達すると予想されています。モータードライブやロボット制御システムに対する需要の増加と相まって、自動化アプローチ要因の所有者が増加していることが、この分野の成長を支える主な要因です。炭化ケイ素ベースのモータドライブは、エネルギー損失を削減し、システム効率を向上させるのに役立ちます。

石油・ガス市場は、2034年までにCAGR 36.1%で成長すると予測されています。この市場成長は、世界中で石油・ガス探査活動が活発化し、効率を向上させるために高度なポンプ、バルブ、シールの需要が増加していることに起因しています。炭化ケイ素は、高温・高圧に耐えるだけでなく、磨耗しにくいため、ポンプ、バルブ、シールに使用されています。

2024年の市場シェアは鉱業が5%。市場成長の要因は、過酷な条件下で動作するSiCセンサーの需要が増加しているため。世界中で採掘活動が急増しており、採掘環境では、粉塵、振動、化学物質への暴露などの過酷な条件に耐える高度な監視システムが求められています。

化学処理セグメントは、2024年に5.4%の市場シェアを獲得。耐薬品性が高く、熱安定性に優れたSiCベースのコンポーネントに対する化学メーカーからの需要が、市場成長を支える見込み。

民生電子分野は、2034年までに30億米ドルに達する見込み。スマートフォンやタブレットなどの需要の増加が、ターゲット市場の成長をサポートすると予想されます。電子機器では、SiCは電源アダプタや充電器、さらにはディスプレイなどの部品に使用されています。スマートフォン、ラップトップ、家電製品などの高効率製品は、より長く効率的に動作します。

研究開発セグメントは2024年の市場シェア2.8%。炭化ケイ素は、特にパワーエレクトロニクス、材料科学、半導体を中心とした研究開発に広く使用されています。

2024年の市場シェアは28.8%で、北米が炭化ケイ素市場を独占。北米は電気自動車、再生可能エネルギー、産業用アプリケーションの拡大によりシリコン市場が成長。

アメリカ市場は大きく成長し、2034年には216億米ドルに達する見込みです。この市場拡大の原動力となっているのは、同国における電気自動車の販売台数の増加や、再生可能エネルギーに対応した効率的な電子機器の普及といった要因です。スタティスタによると、2023年には100万台以上の電気自動車が販売され、前年比56%増となりました。

カナダ市場は堅調な成長が見込まれ、2034年までの年平均成長率は30.1%。カナダでは、電気自動車と再生可能エネルギーの需要増加により、炭化ケイ素の成長曲線が安定しています。カナダは持続可能な技術の採用を重視しており、エネルギー効率の高い電子部品の需要を高めています。

2024年の炭化ケイ素市場シェアはヨーロッパが21.1%。ヨーロッパのSiC市場は、自動車、再生可能エネルギー、産業市場の需要増加により拡大。同地域では、エネルギー効率の高い技術の採用や、電気自動車やパワーエレクトロニクスにおけるSiCの使用に重点が置かれています。R&Dと製造への戦略的投資による支援で市場は成長。

ドイツ市場は急成長しており、2034年には41億米ドルを超えると予測されています。同国には大手自動車メーカーが多く存在し、電気自動車の需要増と相まってSiCの需要増が見込まれます。

英国市場は健全な速度で拡大し、2034年までのCAGRは34.1%になると予測されています。SiC市場の成長は、二酸化炭素削減に対する政府の関心の高まりと、再生可能エネルギープロジェクトの増加がSiCの需要を増加させると予想されることに起因しています。

フラン市場は、2034年までにCAGR 33.9%の力強い成長が見込まれます。同国におけるSiCの成長は、ゼロエミッション車の導入に向けたアプローチとともに、スマートグリッドプロジェクトの開発に対する政府支出の増加に起因しています。

イタリア市場は2024年に世界市場シェアの11.7%を占める見込み。市場の成長は、自動化に対する工場所有者のアプローチの増加に起因しています。SiCは産業用モータードライブや電源に幅広く応用可能。

スペイン市場は2034年までに13億米ドルに達する見込み。再生可能エネルギープロジェクトへの投資の増加は、SiCベースのインバータへの需要を高め、市場の成長をさらに後押しすると予想されます。

アジア太平洋地域は、2034年までに35.8%のCAGRで成長すると予測されています。アジアはSiC市場の大部分を占めており、特に中国、日本、韓国は、電気自動車、再生可能エネルギー、民生用電子機器の分野で急成長しています。

中国市場は、2024年に市場シェアの47.4%を占め、世界市場を席巻する見通し。5Gインフラの拡大と効率的な衛星通信に対する政府支出の増加が、対象市場の成長を促進すると予想される主な要因。SiCベースのパワーアンプとハイパワートランジスタは、5G基地局で広く使用されています。

インド市場は、2034年までに年平均成長率40.7%で成長すると予想されています。インドでは、電気自動車、再生可能エネルギー、産業用アプリケーションなどの高効率パワー電子機器への展開に適した特性を持つ炭化ケイ素(SiC)のニーズが高まっています。インドにおける半導体セクターの急速な拡大がSiCの採用増加を後押し

日本市場は2024年に14.6%の市場シェアで高成長が見込まれます。市場成長の主な要因は、同国に自動車メーカーや電子機器メーカーが多いことです。また、EVインフラ整備への政府支出の増加が市場成長を後押しすると予想されます。

ANZ市場は2034年までに年平均成長率36.8%で成長する見込み。市場成長の背景には、再生可能エネルギーへの投資の増加があります。政府は太陽光発電プロジェクトに投資しており、より高効率のSiCベースのパワーインバーターが求められています。

韓国の炭化ケイ素市場は大幅な成長が見込まれており、2034年には37億米ドルに達すると予測されています。韓国市場の拡大の原動力は、再生可能エネルギーと電子機器の成長です。パワーエレクトロニクスへのSiCの統合は、同国の技術進歩とクリーンエネルギーへの政府投資によって促進されています。

中南米は2034年までに35億米ドルに達する見込み。中南米は、再生可能エネルギーと自動車産業の採用増加により、SiC市場が台頭しています。この地域は、持続可能な技術に向けた世界的な動きと調和するパワーエレクトロニクスやその他の省エネルギーアプリケーションにSiCを採用する機会を求めています。

2034年までに、ブラジルのシリコンカーバイン市場は年平均成長率約28.1%で大きく成長する見込みです。電気自動車需要の高まりと再生可能エネルギープロジェクトの増加が、ブラジル市場を後押ししています。SiC対応の太陽光発電システムとEVサポートインフラは、ブラジルのクリーンエネルギー移行に不可欠です。

メキシコの炭化ケイ素市場は、2024年にラテンアメリカ市場シェアの29.5%を占めました。メキシコの炭化ケイ素(SiC)市場は、自動車産業やエネルギー産業のパワーエレクトロニクスへの応用により成長。電気自動車と再生可能エネルギー源の需要増加に伴い、SiCはメキシコの産業と技術開発で牽引役となっています。

中東・アフリカは、2034年までにCAGR 32.9%で成長すると予測されています。中東・アフリカのSiC市場は、エネルギー、産業、自動車ビジネスにおける需要の増加により拡大しています。同地域では、再生可能エネルギープロジェクトや、エネルギー効率と性能の向上に役立つインフラのアップグレードに多額の投資が行われています。

サウジアラビア市場は2024年にMEA市場シェアの25.7%を占める見込み。SiCベースのパワーエレクトロニクスを組み込んだスマートシティの拡大と、グリーン水素プロジェクトへの投資の増加が、対象市場の成長を支える見込み。

南アフリカ市場は2034年までに13億米ドルに達する見込み。南アフリカにおける炭化ケイ素市場は、明確なエネルギープロジェクトの採用を促進する政府のイニシアチブの増加や、鉱業の自動化と電化傾向の高まりにより、高い成長が見られます。

UAE市場は2034年までに年平均成長率33.9%で成長する見込みです。世界的な石油需要に対応するための石油生産の増加は、ダウンホールセンサー、坑井保護装置、高温シールなどのSiCベースのコンポーネントの需要を増加させることが予想され、市場の成長をサポートすることが期待されています。

炭化ケイ素市場シェア

炭化ケイ素業界の主要プレーヤーは、ローム株式会社、STMicroelectronics N.V.、Infineon Technologies AGであり、これらの企業は37.6%という大きな市場シェアを獲得しています。これらの企業は、ダイオード、パワーデバイス、MOSFETなどさまざまな製品で市場をリードしており、自動車、エネルギー、通信、産業機器など、あらゆる主要産業にサービスを提供しています。現代の競争は、技術の進歩、信頼性の高いコスト構造、最終製品の品質が主な要因です。技術革新と性能向上に重点を置くとともに、より優れた電気自動車と再生可能エネルギー・ソリューションに対する緊急のニーズが重要性を増しています。中小企業は、競争力のある製品を提供できるよう、特定のニッチ地域に取り組む傾向があります。また、SiC業界では、サプライチェーン、原材料価格、人件費の問題があり、業界全体の変化に積極的に対応しなければならないという負担が増しています。

ローム株式会社は、炭化ケイ素(SiC)パワーデバイスの世界的なプロバイダーです。同社の戦略は、競争において優位に立つために、徹底的な研究開発と買収を通じた製品投入です。2023年11月、ソーラーフロンティアから国富工場を買収。同工場は当社グループのSiCパワーデバイスの主要生産拠点となります。

STMicroelectronics N.V.はSiC市場で重要な役割を果たしています。同社は、自動車、産業、エネルギー分野向けの高効率パワー・デバイスに注力しています。STMicroelectronicsの差別化要因の1つは、パワーデバイス用SiC技術と同社のパワーエレクトロニクスに関する深い知識を融合させることで、より多くの電気自動車と持続可能なエネルギー開発を実現することです。

インフィニオンテクノロジーズAGはパワーエレクトロニクスの世界的リーダーであり、自動車、再生可能エネルギー、産業用アプリケーション向けにSiCベースの包括的なコンポーネントを提供しています。インフィニオン・テクノロジーズは、顧客の要求に応じて新製品を発表することに注力しています。この戦略により、同社は業界において適切な存在であり続けています。

炭化ケイ素市場の企業

炭化ケイ素業界で事業を展開する著名な市場参加企業には、以下のような企業があります:

ROHM Co., Ltd.

STMicroelectronics N.V.

Infineon Technologies AG

ON Semiconductor Corporation

GeneSiC Semiconductor Inc.

Microsemi Corporation

General Electric Company (GE Aviation)

炭化ケイ素業界ニュース

2024年3月、STマイクロエレクトロニクスは、イタリアに世界初の炭化ケイ素施設を建設することを発表しました。この施設は完全に統合されており、SiCパワーデバイスとSiCモジュールを製造するための大量生産拠点を確立する目的で、50億ユーロの大規模な投資を行います。

2024年12月、X-FAB Silicon Foundries SEは、XSICM03と呼ばれる炭化ケイ素の新しいプロセスプラットフォームを発表しました。XSICM03はX-FABのXbloXフレームワークを使用しています。このプロセスは、テーラードMOSFETの設計をより迅速かつ効率的にするために、SiCを簡素化し、合理化します。

2023年12月、ASTARとcentrotherm International AG(centrotherm)は、200mmシリコンカーバイド(SiC)技術を推進するためのパートナーシップを締結しました。この提携により、アスターマイクロエレクトロニクス研究所(IME)の先駆的な200mmオープンR&D SiCパイロットラインと、セントロサームの最先端の拡散・アニールツールが統合されます。

この調査レポートは、炭化ケイ素市場を詳細に調査し、2021年から2034年までの売上高(億米ドル)を予測しています:

市場, 種類別

黒色炭化ケイ素

グリーン炭化ケイ素

その他の炭化ケイ素種類別

市場:種類別装置

SiCディスクリートデバイス

ダイオード

MOSFETs(モスフェット

BJT(バイポーラ接合型トランジスタ)

JFET(接合型電界効果トランジスタ)

SiCモジュール

その他のSiC装置

ウェーハサイズ別市場

2インチ

4インチ

6インチ以上

アプリケーション別市場

パワー電子

電源およびインバーター

ワイヤレス充電

パワーグリッド装置

産業用モータードライブ

電気自動車充電インフラ

再生可能エネルギーシステム

光学装置

LED照明

フォトニクス

レーザーアプリケーション

紫外線検出器

センシング

圧力センサー

温度センサー

ガスセンサー

放射線検出器

その他の用途

市場, 製造方法別

アチソンプロセス

物理的気相輸送(PVT)

化学気相成長法(CVD)

その他の製造方法

市場:エンドユーザー別

自動車

航空宇宙・防衛

電気通信

エネルギー・電力

ヘルスケア

電子・半導体

製造業

石油・ガス

鉱業

化学処理

家電

研究開発

上記の情報は、以下の地域・国を対象としています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 エネルギー効率の高いパワーエレクトロニクス需要の増加

3.2.1.2 電気自動車(EV)の普及拡大

3.2.1.3 再生可能エネルギーシステムの成長

3.2.1.4 5Gおよび通信インフラの拡大

3.2.1.5 航空宇宙・防衛分野での用途拡大

3.2.2 業界の落とし穴と課題

3.2.2.1 高い製造コスト

3.2.2.2 技術的複雑性と統合の問題

3.3 成長可能性分析

3.4 規制の状況

3.5 技術展望

3.6 将来の市場動向

3.7 ギャップ分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021年~2034年市場予測:種類別(10億米ドル)

5.1 主要動向

5.2 黒色炭化ケイ素

5.3 グリーン炭化ケイ素

5.4 炭化ケイ素の種類別

第6章 2021〜2034年装置種類別市場予測・予測 (USD Bn)

6.1 主要トレンド

6.2 SiCディスクリートデバイス

6.2.1 ダイオード

6.2.2 MOSFET

6.2.3 BJT(バイポーラ接合トランジスタ)

6.2.4 JFET(接合電界効果トランジスタ)

6.3 SiCモジュール

6.4 その他のSiC装置

第7章 2021年~2034年 ウェーハサイズ別市場予測・予測 (億米ドル)

7.1 主要動向

7.2 2インチ

7.3 4インチ

7.4 6インチ以上

第8章 2021〜2034年市場規模予測:用途別(Bnドル)

8.1 主要動向

8.2 パワー電子

8.2.1 電源とインバーター

8.2.2 ワイヤレス充電

8.2.3 パワーグリッド装置

8.2.4 産業用モータードライブ

8.2.5 電気自動車充電インフラ

8.2.6 再生可能エネルギーシステム

8.3 光学装置

8.3.1 LED照明

8.3.2 フォトニクス

8.3.3 レーザー・アプリケーション

8.3.4 紫外線検出器

8.4 センシング

8.4.1 圧力センサー

8.4.2 温度センサー

8.4.3 ガスセンサー

8.4.4 放射線検出器

8.4.5 その他の用途

第9章 2021年~2034年 生産方式別市場予測・予測 (億米ドル)

9.1 主要動向

9.2 アチソン法

9.3 物理蒸着法(PVT)

9.4 化学気相成長法(CVD)

9.5 その他の製造方法

第10章 2021年〜2034年 エンドユーザー別市場推定・予測 (億米ドル)

10.1 主要動向

10.2 自動車

10.3 航空宇宙・防衛

10.4 通信

10.5 エネルギー・電力

10.6 ヘルスケア

10.7 電子・半導体

10.8 工業製造業

10.9 石油・ガス

10.10 鉱業

10.11 化学加工

10.12 民生用電子機器

10.13 研究開発

第11章 2021~2034年地域別市場予測(億米ドル・キロトン)

11.1 主要動向

11.2 北米

11.2.1 アメリカ

11.2.2 カナダ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 フランス

11.3.4 スペイン

11.3.5 イタリア

11.3.6 オランダ

11.4 アジア太平洋

11.4.1 中国

11.4.2 インド

11.4.3 日本

11.4.4 オーストラリア

11.4.5 韓国

11.5 ラテンアメリカ

11.5.1 ブラジル

11.5.2 メキシコ

11.5.3 アルゼンチン

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 南アフリカ

11.6.3 アラブ首長国連邦

第12章 企業プロフィール

12.1 ROHM Co., Ltd.

12.2 Central Semiconductor Corp.

12.3 Cree, Inc.

12.4 Danfoss A/S

12.5 Fuji Electric Co., Ltd.

12.6 General Electric Company (GE Aviation)

12.7 GeneSiC Semiconductor Inc.

12.8 Global Power Technologies Group

12.9 Hitachi Power Semiconductor Device, Ltd.

12.10 II-VI Incorporated

12.11 Infineon Technologies AG

12.12 Littelfuse, Inc.

12.13 Microsemi Corporation

12.14 Mitsubishi Electric Corporation

12.15 NXP Semiconductors N.V.

12.16 ON Semiconductor Corporation

12.17 Power Integrations, Inc.

12.18 Renesas Electronics Corporation

12.19 STMicroelectronics N.V.

12.20 Taiyo Yuden Co., Ltd.

12.21 Toshiba Corporation

12.22 United Silicon Carbide, Inc. (USCi)

*** 本調査レポートに関するお問い合わせ ***