サイドローダーごみ収集車市場の規模、シェア、成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

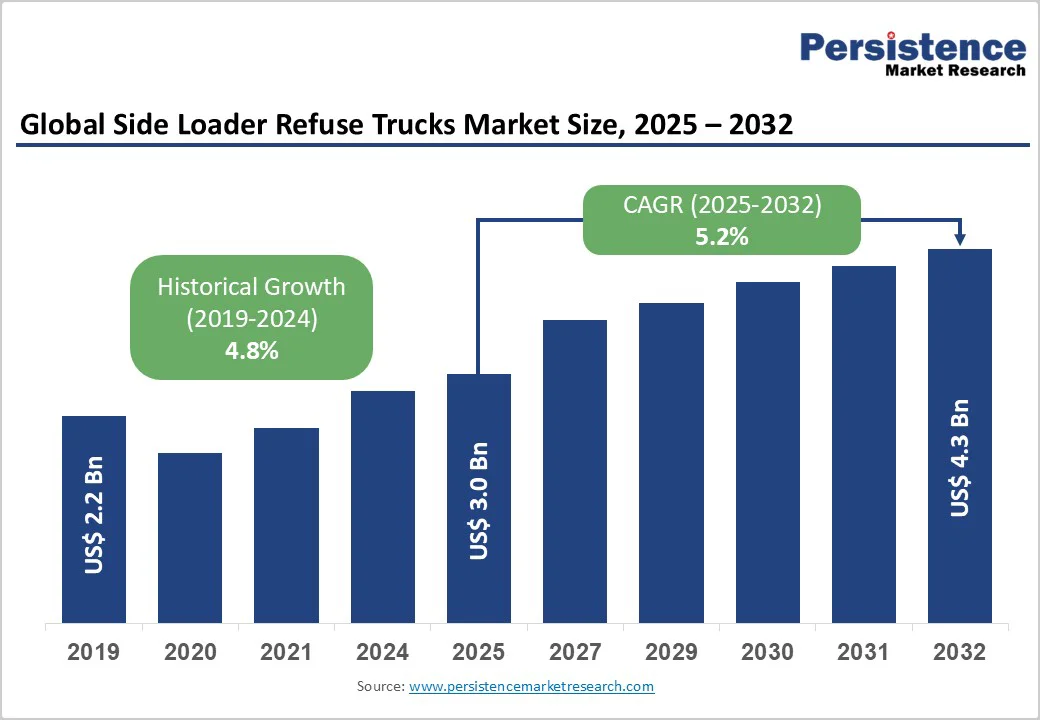

世界のサイドローダーごみ収集車市場は、2025年に30億米ドルと評価され、2032年までに43億米ドルに達すると予測されており、2025年から2032年の予測期間中に年平均成長率(CAGR)5.2%で成長すると見込まれています。この市場は、都市化の進展、都市ごみの生成量の増加、そして自動化されたごみ収集技術の進歩によって、力強く成長しています。特に電動およびハイブリッドモデルの革新が進み、持続可能で費用対効果の高いごみ管理への需要を満たす形で市場を牽引しています。高密度の都市環境では、手動収集の代替として自動化されたサイドローダーごみ収集車の普及が進んでおり、これが市場成長の鍵となっています。

都市化と効率的なごみ収集ソリューションの必要性が、サイドローダーごみ収集車市場の主要な推進力となっています。都市部の急速な人口増加により、家庭、商業施設、産業活動からのごみ生成量が増加し、効率的な収集および処分ソリューションの必要性が高まっています。自治体は、清潔さの維持、健康被害の削減、環境規制の遵守を求められており、現代的なごみ管理用車両への投資を促進しています。特に自動化および電動のサイドローダーごみ収集車は、住宅および商業ごみの大量処理において重要な利点を提供します。狭い通りを通行し、迅速な収集を行い、スマートごみ管理システムと統合する能力は、人口密集地に非常に適しています。

さらに、世界中の政府が持続可能な都市衛生を促進する政策やイニシアチブを実施しており、電動車両と自動化技術への補助金も含まれています。民間のごみ管理会社も、商業および産業需要に応えるための運用拡大を進めており、大量ごみ処理のための専門車両を導入しています。

一方で、自動化されたサイドローダーごみ収集車の高額な初期購入費用と継続的なメンテナンス要件は、市場成長の大きな制約となっています。特に電動サイドローダーは、高度なバッテリーシステム、電動駆動装置、特殊部品を必要とするため、購入価格が従来のディーゼルトラックよりもはるかに高くなります。この財政的な障壁は、特に予算が限られている小規模な自治体や民間運営者にとって採用を制限する要因となります。また、高度な車両のメンテナンスコストも高く、電動およびハイブリッドシステムは専門技術者、診断ツール、交換部品を必要とし、すべての地域で容易に入手可能ではない場合があります。バッテリーのチェックやモーターのキャリブレーションなど、ルーチンのサービスでさえも、従来のディーゼルモデルと比較して高額な費用がかかることがあります。自動化されたサイドローダーの場合、ロボットアーム、センサー、テレマティクスシステムの統合が、メンテナンススケジュールにさらなる複雑さとコストを追加します。リチウムイオンバッテリーや電子制御ユニットなどの高価なコンポーネントの減価償却も、長期的な運用経済に影響を与えます。

電動およびハイブリッドの自動化されたサイドローダーごみ収集車の進歩は、市場にとって大きな成長機会を提供します。産業成長は、世界的な持続可能性への取り組みやより厳しい排出規制によって推進されています。自治体および民間のごみ管理会社は、カーボンフットプリントを削減し、環境基準を遵守し、都市の空気品質を改善するために、低排出フリートを優先的に導入しています。電動およびハイブリッドのサイドローダーごみ収集車は、運用コストの削減、燃料消費の低減、静音運転、および温室効果ガス排出の最小化という大きな利点を提供し、人口密集地に理想的です。メーカーは、車両の効率と航続距離を向上させるために、先進的なバッテリー技術、回生ブレーキシステム、および軽量素材に多額の投資を行っており、電動トラックの従来の制限を克服しています。ハイブリッドモデルは、電動モーターと従来のディーゼルエンジンを組み合わせることで、環境性能を維持しつつ、長距離ルートに柔軟性を提供します。さらに、自動化およびテレマティクスシステムとの統合により、ルーティングの最適化、エネルギー管理、および予測メンテナンスが可能となり、効率性と費用対効果がさらに向上します。

自動化されたサイドローダーは市場を支配しており、2025年には市場シェアの40%を占めるとされています。その人気の背景には、作業者の安全性向上、労働力要件の削減、および高ボリュームの住宅ルートにおける効率性があります。ロボットアームとスマートコントロールを備えており、ごみ収集を効率化し、運用コストを削減し、自治体の自動化と持続可能な都市ごみ管理の要求に応えています。

電動運用は、グローバルなゼロエミッションの指令と持続可能性目標によって最も急成長しているメカニズムです。自動化との統合は、運用効率を高め、騒音を低減し、炭素排出を削減します。都市部での急速な採用は、政府のインセンティブ、スマートシティのイニシアチブ、およびバッテリーと充電技術の進歩によって支えられています。中容量(6〜12トン)は、機動性と積載能力のバランスが最適で、約45%のシェアを持ちます。その汎用性は、都市および郊外のごみ収集に理想的であり、狭い都市の通りを効率的に通行しながら、日常の自治体運用において優れた性能と燃料効率を維持します。

大容量(12トン以上)は、産業ごみの量が増加し、高密度の圧縮が必要なため、最も急成長しているセグメントです。これらのトラックは、大量のごみ処理において効率を提供し、収集頻度と運用コストを削減するため、産業地帯、大規模な自治体、および持続可能性に焦点を当てた人口密集地に理想的です。

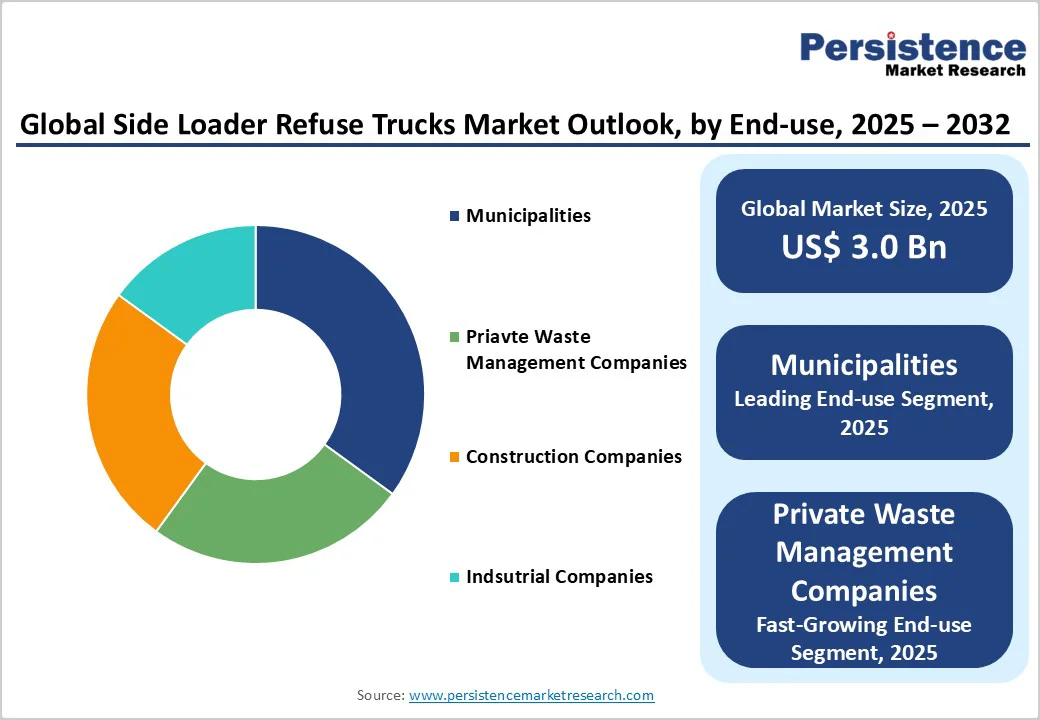

自治体は50%以上のシェアを持ち、大規模な公共ごみ収集と衛生サービスの主要なユーザーであり続けています。地方政府は、自動化および電動のサイドローダー車両を導入し、収集効率を向上させ、運用コストを削減し、環境規制を遵守しつつ、都市の持続可能性と循環経済のイニシアチブを支援しています。

民間のごみ管理会社は、商業および自治体契約のためのカスタマイズされたフリートソリューションに焦点を当てており、最も急成長しているセグメントです。これらの会社は、サービス効率を向上させ、持続可能性目標を達成し、産業、小売、住宅セクター全体でカスタマイズされたごみ収集ソリューションを提供するために、自動化および電動トラックへの投資を増やしています。

北アメリカは2025年に35%を占め、厳格な米国環境保護庁(EPA)の排出規制と広範なスマートシティのイニシアチブによって推進されています。これらの要因は、運用効率を向上させ、環境への影響を削減するために、自動化および電動のごみ収集車両の採用を加速させています。米国およびカナダ全体の自治体は、ロボットアーム、テレマティクス、およびエネルギー効率の高い推進システムを装備した高度なサイドローダートラックへの投資を増やし、ごみ収集を効率化し、メンテナンスコストを削減しています。ゼロエミッションフリートへの移行は、電動車両インフラのための政府のインセンティブと資金提供によってさらに支えられています。

興味深いことに、英国市場は、ヨーロッパの一部でありながら、DEFRAのごみ管理戦略の下で同様の勢いを示しており、都市評議会の間でクリーンテクノロジーとハイブリッドトラックの導入を促進しています。これらの努力は、国の炭素削減目標と循環経済の目標に一致しています。ヨーロッパは約25%の市場シェアを持ち、ドイツとフランスが主導しています。市場の成長は主に、廃棄物削減、リサイクル、低排出都市交通への移行を強調する欧州連合の循環経済指令によって推進されています。これらの政策は、自治体とごみ管理会社に伝統的なディーゼル駆動トラックを電動およびハイブリッドのサイドローダーと置き換えることを奨励し、持続可能性の目標を支援しています。ドイツの厳格な環境規制と2045年までの炭素中立への取り組みは、主要都市全体でのグリーンフリートの配備を加速させています。フランスは、公共民間パートナーシップとEUの資金提供プログラムによって支えられた現代的なごみ収集インフラに多額の投資を行っています。自動化、テレマティクス、およびIoT対応のフリート管理システムの広範な使用により、ルート効率が向上し、運用コストが削減されています。また、リサイクルと資源回収に対する公衆の意識の高まりが、先進的なごみ収集車の市場需要を強化しています。

アジア太平洋地域は約25%のシェアを持ち、最も急成長している地域であり、急速な都市化、拡大する自治体インフラ、政府主導の衛生イニシアチブによって推進されています。中国の加速する都市人口と厳格なごみ管理規制は、都市が自動化されたごみ収集システムを採用し、運用効率と環境遵守を強化することを促しています。インドのSwachh Bharat Missionは、清潔さと持続可能な廃棄物処理の促進に焦点を当てており、現代的なごみ収集車両への大規模な投資を促しています。地方政府と民間請負業者は、増加する廃棄物量に対処しながら、労働依存度と炭素排出を削減するために、自動化および電動のサイドローダートラックへの移行を進めています。さらに、日本や韓国などの国々は、収集ルートの最適化とリサイクル効率の向上を目的に、スマート技術やIoTベースのごみ監視ソリューションを統合しています。ごみ管理インフラへの産業化と外国投資の増加も、市場拡大を支援しています。

世界のサイドローダーごみ収集車市場は、技術革新と戦略的パートナーシップに焦点を当てた複数の確立されたメーカーが存在することで、非常に競争が激しいです。Heil、McNeilus、Bucher Municipalなどの企業は、持続可能性のグローバル目標と炭素排出削減に合わせて、自動化と電動化に力を入れています。高度なテレマティクス、自動アーム、センサーに基づくごみ収集システムの統合は、運用効率を高め、人間の介入を最小限に抑え、都市ごみ管理の課題に対応しています。政府の電動車両採用促進のためのイニシアティブや、より厳しい排出規制が、エコフレンドリーな自動化サイドローダーごみ収集車へのシフトを加速させています。メーカーはまた、燃料経済と性能を向上するために、バッテリー技術、軽量素材、AIベースのルート最適化に投資しています。

このレポートは、業界アナリストによる一次情報、定性的および定量的評価、バリューチェーン全体の業界専門家および参加者からのインプットのコンパイルです。親市場のトレンド、マクロ経済指標、支配要因の詳細な分析を提供し、セグメントごとの市場魅力度をマッピングしています。また、さまざまな市場要因が市場セグメントおよび地理に与える質的影響も示されています。

世界のサイドローダーごみ収集車市場は、都市化と効率的なごみ収集ニーズによって、2025年に30億米ドルに達すると予測されています。ごみ管理の近代化を促進する政策、スマートシティプロジェクト、増加する産業および商業廃棄物量が、先進的なサイドローダーフリートの採用を促進しています。市場は、電動イノベーションと持続可能性の指令によって支えられ、2025年から2032年までに年平均成長率(CAGR)5.2%を目撃すると予想されています。電動フリートの拡大とスマートシティプロジェクトは、新興市場における自動化サイドローダーごみ収集車のための重要な機会を提供します。主要な企業には、Heil、McNeilus、New Way、Rush Truck Centers、およびBucher Municipalが含まれ、自動化および電動トラックの革新を通じてリードしています。

Report Coverage & Structure

サイドローダーごみ収集車市場レポートの詳細分析

このレポートは、サイドローダーごみ収集車市場の包括的な分析を提供します。市場の全体像を理解するために、まずは市場の概要から始め、次に市場力学、セグメンテーション分析、地域別分析、競争環境と進み、最終的に競争状況を明らかにします。

市場概要

市場概要セクションでは、サイドローダーごみ収集車市場の範囲と定義を提供しています。このセクションでは、市場の動向や影響要因についても詳述されています。

- 市場力学: 市場成長を促進する要因(ドライバー)、成長を妨げる要因(制約)、市場機会、直面する課題、そして市場の主要なトレンドが分析されています。

- COVID-19の影響分析: パンデミックが市場に与えた影響を詳細に分析し、予測要因の重要性と影響を説明しています。

付加価値のあるインサイト

このセクションでは、サイドローダーごみ収集車のバリューチェーン、主要市場プレーヤー、規制環境、PESTLE分析、ポーターのファイブフォース分析、消費者行動分析を提供しています。これにより、市場の深い理解を促進します。

価格動向分析 (2019-2032)

2019年から2032年にかけての価格動向を分析し、製品価格に影響を与える主な要因を特定します。また、車両タイプ別の価格動向と地域ごとの価格と製品の好みについても詳しく解説しています。

グローバル市場展望

サイドローダーごみ収集車市場の規模を歴史的および予測的に分析します。

- 車両タイプ別市場展望: 標準サイドローダー、オートメーションサイドローダー、リアローディングサイドローダー、コンパクターサイドローダーの各市場規模と魅力度を分析します。

- 運用メカニズム別市場展望: 油圧システム、空気圧システム、手動操作、電動操作の各市場規模と魅力度を解説しています。

- 車両サイズと積載量別市場展望: 小型(最大6トン)、中型(6〜12トン)、大型(12トン以上)の各市場規模と魅力度を分析します。

- エンドユース別市場展望: 自治体、民間廃棄物管理会社、建設会社、産業施設の各市場規模と魅力度を示しています。

地域別市場展望

地域別に市場を詳述し、過去の市場規模と予測を提供します。北米、ラテンアメリカ、ヨーロッパ、東アジア、南アジア&オセアニア、中東&アフリカの各地域について、市場の魅力度を分析します。

競争環境

市場シェア分析と市場構造を通じて、競争の激しさを評価します。また、主要な企業のプロフィールを提供し、それぞれの概要、財務、戦略、最近の開発について詳細に解説します。主要企業には、Heil、New Way、Amrepなどが含まれています。

この詳細な分析を通じて、サイドローダーごみ収集車市場の現状と将来の見通しについて深く理解することができます。

*** 本調査レポートに関するお問い合わせ ***

サイドローダーごみ収集車は、ごみの収集を行う特殊な車両で、その特徴は側面からごみを収集する点にあります。この車両は、狭い道路や限られたスペースでの作業に非常に適しており、効率的にごみを収集することができます。サイドローダーの構造は、車両の側面に設置されたアームやリフトシステムを利用して、ごみ容器を持ち上げて車内に投入する仕組みです。このため、従来の後部からごみを収集する車両に比べて、操作がしやすく、安全性も向上しています。

サイドローダーごみ収集車には、いくつかのタイプがあります。例えば、全自動タイプの場合、運転手が車内から操作するだけで、ごみ容器を自動的に持ち上げ、空にし、再び元の位置に戻すことができます。半自動タイプでは、一部の手動操作が必要ですが、アームやリフトの動きは自動化されており、作業の負担を軽減しています。また、手動タイプも存在し、これは小規模のごみ収集や予算の限られた自治体での使用に適しています。

サイドローダーごみ収集車の主な用途は、住宅地や商業地域での日常的なごみ収集です。特に、狭い道幅のエリアや駐車スペースが限られている地域では、サイドローダーの利点が活かされます。また、サイドローダーは、収集作業の効率化や安全性の向上に貢献しており、作業者が車体の後方に回り込む必要がないため、交通事故のリスクも低減されています。

この技術には、いくつかの関連技術が含まれています。例えば、センサー技術が使われており、アームの正確な制御や障害物の検知を可能にしています。また、GPSやデジタルマッピング技術を組み合わせることで、効率的なルート計画や、収集状況のリアルタイムモニタリングが可能となっています。さらに、環境への配慮として、最近では電動サイドローダーや低排出ガスエンジンを搭載したモデルも増えてきています。

このように、サイドローダーごみ収集車は、現代の都市環境において重要な役割を果たしており、その設計と技術は、効率性、安全性、環境への配慮を考慮して進化し続けています。これにより、自治体や民間の廃棄物管理業者は、より効果的で持続可能なごみ収集を実現することが可能となっています。