世界の分路リアクトル市場:タイプ別(空心乾式分路リアクトル、油入分路リアクトル)、冷却方式別(乾式、油冷式)、設置方式別、相別、電圧レベル別、最終需要家/用途別 – 世界予測 2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

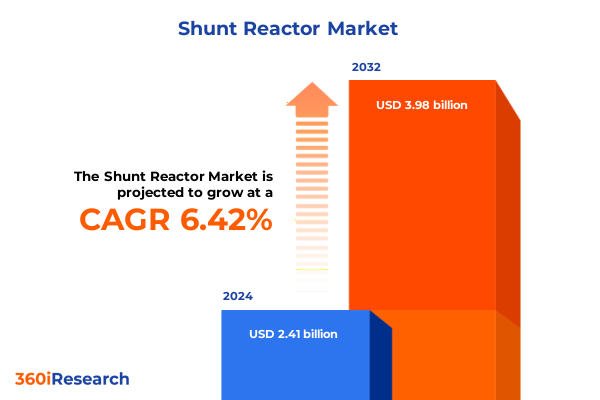

分路リアクトル市場は、2024年に24.1億米ドルと評価され、2025年には25.6億米ドルに達すると予測されています。その後、年平均成長率(CAGR)6.42%で成長し、2032年には39.8億米ドルに達する見込みです。分路リアクトルは、長距離送電線における無効電力の吸収、電圧調整、および変動する発電源を多く含む系統の安定化に不可欠な基幹デバイスです。本報告書は、分路リアクトルの技術的基礎、業界の変化、貿易政策の影響、セグメンテーション、地域動向、サプライヤーのポジショニング、およびインフラ所有者や調達チームへの実践的な提言を包括的に提供します。特に、空心乾式設計と油入式設計といったデバイスアーキテクチャ、冷却方式、設置の柔軟性、相数、電圧クラスといった運用上のトレードオフに焦点を当て、今日の複雑な運用環境と、固定式および可変式分路リアクトルソリューションの仕様策定、調達、ライフサイクル管理に影響を与える具体的な制約を明確にしています。

**市場の推進要因**

**変革的変化:再生可能エネルギー、系統のデジタル化、標準化**

電力系統は、電化、分散型再生可能エネルギーの急速な導入、および大規模なデジタル負荷の増加により構造的変革期にあります。従来の同期発電がインバーターベースの電源に置き換わることで、系統の無効電力プロファイルが変化し、固有の系統慣性が減少しています。このため、系統運用者は、高速で信頼性の高い電圧制御を提供し、高度な制御システムや系統形成デバイスと円滑に統合できる技術を優先しています。可変式分路リアクトルと電子的に協調された無効電力補償が、系統安定化技術の補完として浮上しています。同時に、変電所のデジタル化は、重電機器の状態基準運用と予知保全を可能にしています。最新の分路リアクトル設計には、タップチェンジャー、リアルタイム制御インターフェース、および効率向上とライフサイクル運用費用削減のための低損失コア材料が組み込まれています。これらの技術的進歩は、互換性を容易にし、調達サイクルを短縮するための標準化された仕様とモジュール式アーキテクチャへの戦略的な推進によって補完されます。簡潔に言えば、状況は、一回限りの特注調達モデルから、変化する負荷パターンと規制要件に合わせて拡張可能な相互運用可能なソリューションへと移行しており、負荷プロファイルの進化、デバイスインテリジェンス、および標準化の融合が、電力会社が無効電力資産を計画する方法と、サプライヤーが多電圧・多用途ポートフォリオ向けの製品ファミリーを設計する方法を再定義しています。

以下に、ご提供いただいた情報に基づき、詳細な階層構造を持つ日本語の目次を構築しました。

—

## 目次

1. 序文

2. 市場セグメンテーションと対象範囲

2.1. 調査対象期間

2.2. 通貨

2.3. 言語

2.4. ステークホルダー

3. 調査方法

4. エグゼクティブサマリー

5. 市場概要

6. 市場インサイト

6.1. 新規フルオロニトリル系絶縁ガスを用いたSF6フリー**分路リアクトル**設計への需要の高まり

6.2. **分路リアクトル**のリアルタイム保守のためのAI対応オンライン状態監視システムの統合

6.3. スペース制約に対処するための都市変電所におけるコンパクトな乾式**分路リアクトル**の導入

6.4. プレハブ変電所建設期間を短縮するためのモジュール式高電圧**分路リアクトル**の採用

6.5. 洋上風力発電所における無効電力変動を安定させるための**分路リアクトル**の設置増加

6.6. 高電圧**分路リアクトル**の予測性能分析のためのデジタルツイン技術の組み込み

6.7. 長距離送電向けカスタマイズ**分路リアクトル**ソリューションを推進する多端子HVDCネットワークの拡大

6.8. SF6排出に関する規制圧力により、**分路リアクトル**における環境に優しい誘電体代替品への移行が促進

6.9. スマートグリッドアーキテクチャにおける**分路リアクトル**とSTATCOMデバイスの協調運用によるグリッド信頼性の向上

6.10. **分路リアクトル**の製造精度向上と生産リードタイム短縮のためのロボットコア組立技術の導入

7. 2025年米国関税の累積的影響

8. 2025年人工知能の累積的影響

9. **分路リアクトル**市場、タイプ別

9.1. 空心乾式**分路リアクトル**

9.2. 油入**分路リアクトル**

10. **分路リアクトル**市場、冷却方式別

10.1. 乾式冷却

10.2. 油冷式

11. **分路リアクトル**市場、設置方式別

11.1. 固定式**分路リアクトル**

11.2. 可変式**分路リアクトル**

12. **分路リアクトル**市場、相別

12.1. 単相**分路リアクトル**

12.2. 三相**分路リアクトル**

13. **分路リアクトル**市場、電圧範囲別

13.1. 132 – 220 kV

13.2. 220 – 400 kV

13.3. 400 kV超

13.4. 132 kV以下

14. **分路リアクトル**市場、最終用途/アプリケーション別

14.1. 商業・都市インフラ

14.1.1. データセンター

14.1.2. 大規模商業施設

14.1.3. スマートシティ

14.2. 産業

14.2.1. 化学・石油化学

14.2.2. 鉱業・セメント

14.2.3. 石油・ガス精製所

14.2.4. 鉄鋼・冶金

14.3. 鉄道・地下鉄

14.4. 再生可能エネルギー統合

14.5. 公益事業・送電会社

15. **分路リアクトル**市場、地域別

15.1. 米州

15.1.1. 北米

15.1.2. ラテンアメリカ

15.2. 欧州、中東、アフリカ

15.2.1. 欧州

15.2.2. 中東

15.2.3. アフリカ

15.3. アジア太平洋

16. **分路リアクトル**市場、グループ別

16.1. ASEAN

16.2. GCC

16.3. 欧州連合

16.4. BRICS

16.5. G7

16.6. NATO

17. **分路リアクトル**市場、国別

17.1. 米国

17.2. カナダ

17.3. メキシコ

17.4. ブラジル

17.5. 英国

17.6. ドイツ

17.7. フランス

17.8. ロシア

17.9. イタリア

17.10. スペイン

17.11. 中国

17.12. インド

17.13. 日本

17.14. オーストラリア

17.15. 韓国

18. 競争環境

18.1. 市場シェア分析、2024年

18.2. FPNVポジショニングマトリックス、2024年

18.3. 競合分析

18.3.1. ABB Ltd

18.3.2. 株式会社日立製作所

18.3.3. Siemens AG

18.3.4. Beijing Power Equipment Group Co., Ltd.

18.3.5. CG Power and Industrial Solutions Limited

18.3.6. Elgin Power Solutions

18.3.7. ENTES Elektronik Cihazlar İmalat ve Ticaret A.Ş.

18.3.8. 富士電機株式会社

18.3.9. GBE SpA

18.3.10. General Electric Company

18.3.11. Getra Power S.P.A.

18.3.12. Hilkar

18.3.13. Hyosung Corporation

18.3.14. 三菱電機株式会社

18.3.15. 日新電機株式会社

18.3.16. S.E.A. Società Elettromeccanica Arzignanese S.p.A.

18.3.17. SGB-SMIT GmbH

18.3.18. Shrihans Electricals Pvt. Ltd.

18.3.19. 株式会社東芝

18.3.20. WEG S.A.

18.3.21. Zaporozhtransformator PrJSC

18.3.22. Transformers Manufacturing Company Pty Ltd.

18.3.23. Tamura Electronics (M) Sdn. Bhd.

18.3.24. Ningbo Zhongce E.T Electronics Co., Ltd.

18.3.25. Jiangshan Scotech Electrical Co.,Ltd

18.3.26. JSC SVEL Group

18.3.27. 株式会社明電舎

18.3.28. Kalentel Energy Telecom

18.3.29. Faramax International GmbH

18.3.30. Phoenix Electric Corp.

19. 図目次 [合計: 32]

20. 表目次 [合計: 663]

*** 本調査レポートに関するお問い合わせ ***

分路リアクトルは、電力系統において送電線の静電容量に起因する無効電力、特に軽負荷時や長距離送電線において顕著となる過電圧現象を抑制し、系統電圧の安定化を図るために設置される重要な電力機器である。高電圧長距離送電線では、線路と大地間、あるいは線路導体間の静電容量が無視できないレベルとなり、これが系統に投入されると、進み無効電力として作用する。特に送電端から受電端への電力潮流が少ない軽負荷時や、送電線が開放されている場合には、この進み無効電力が系統電圧を上昇させるフェランチ効果を引き起こし、機器の絶縁破壊や系統の不安定化を招く恐れがある。このような状況下で、分路リアクトルは系統の健全な運用を維持するために不可欠な役割を果たす。

分路リアクトルは、この進み無効電力を相殺するために、遅れ無効電力を供給する誘導性負荷として機能する。具体的には、リアクトルを系統に並列接続することで、リアクトルが電流を遅らせ、系統から無効電力を吸収する。これにより、送電線が生成する進み無効電力とリアクトルが吸収する遅れ無効電力とが打ち消し合い、系統電圧の過度な上昇を抑制し、適正な電圧レベルを維持することが可能となる。この原理は、送電線が持つ静電容量とリアクトルが持つ誘導性リアクタンスとをバランスさせることで、系統全体の無効電力バランスを最適化し、電圧変動を最小限に抑えることに他ならない。

分路リアクトルの導入は、単に過電圧抑制に留まらず、電力系統全体の運用効率と信頼性向上に多大な貢献をする。第一に、電圧安定化により、電力機器の健全な動作範囲を確保し、寿命の延長に寄与する。第二に、無効電力潮流を最適化することで、送電線の有効電力送電容量を向上させ、送電損失の低減にも繋がる。無効電力の過剰な流れは、送電線における抵抗損を増加させるため、これを抑制することはエネルギー効率の改善に直結する。第三に、系統の安定度を向上させ、突発的な負荷変動や事故時における電圧変動を抑制し、広域停電のリスクを低減する効果も期待できる。これにより、電力供給の安定性が高まり、社会インフラとしての電力系統の信頼性が強化される。

分路リアクトルには、固定容量型と可変容量型が存在する。固定容量型は、一定の無効電力を吸収するのに対し、可変容量型は、系統の負荷状況や電圧レベルに応じて無効電力吸収量を調整できる。特に、サイリスタ制御リアクトル(TCR)や機械式開閉リアクトル(MSR)などの可変型は、よりきめ細やかな電圧制御を可能にし、系統運用の柔軟性を高める。これらの制御は、電力系統のリアルタイムな状態を監視し、最適な無効電力補償を行うことで、現代の複雑な電力系統において不可欠な要素となっている。例えば、日中の高負荷時にはリアクトルの吸収量を減らし、夜間の軽負荷時には吸収量を増やすといった動的な制御が可能であり、これにより系統の電圧を常に最適な範囲に保つことができる。

結論として、分路リアクトルは、高電圧長距離送電線における無効電力問題、特に過電圧現象への対策として不可欠な存在であり、電力系統の安定性、信頼性、そして効率性を支える基盤技術である。再生可能エネルギーの導入拡大やスマートグリッド化が進む現代において、電力系統の電圧変動は一層複雑化する傾向にある。このような状況下で、分路リアクトルは、その適応性と制御性を高めながら、今後も電力の安定供給を確保するための重要な役割を担い続けるであろう。