世界の岸電力市場の規模、シェア、および成長予測、2025 – 2032

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

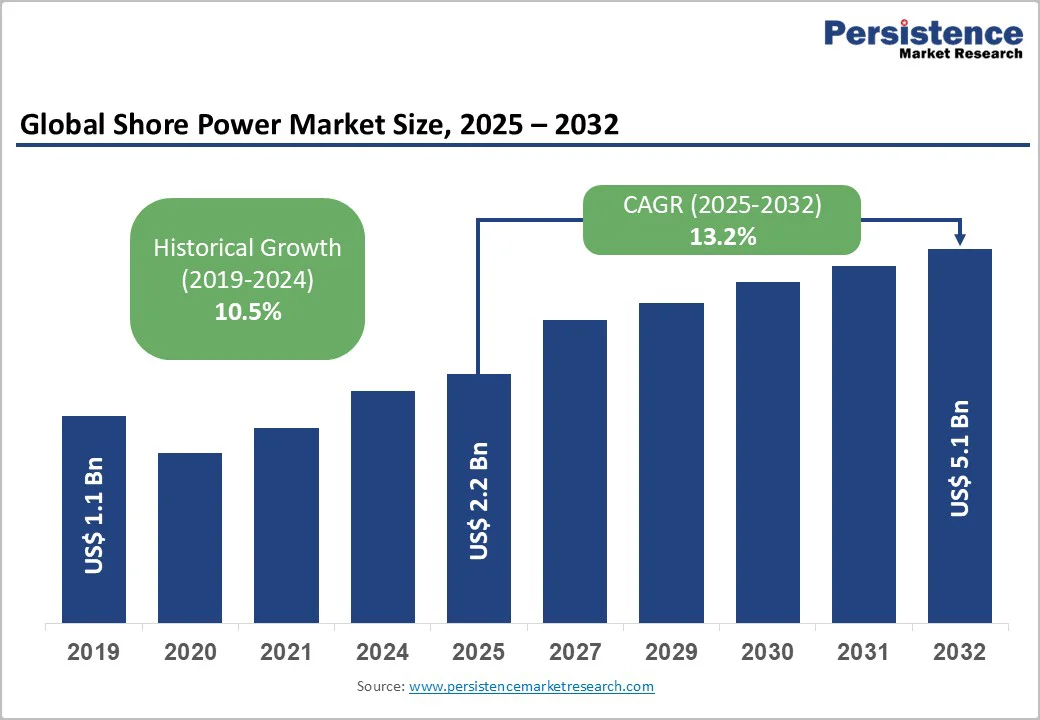

グローバル岸電力市場は、2025年に22億米ドルの価値が見込まれ、2032年には51億米ドルに達する見込みであり、2025年から2032年までの予測期間中に年平均成長率(CAGR)13.2%で成長すると予測されています。この成長の要因は、国際海事機関(IMO)の排出規制の厳格化、欧州連合(EU)の港の電化義務、そして船舶運営者の環境規制遵守コストの高騰によるものです。

岸電力の採用は、北米、ヨーロッパ、アジア太平洋地域におけるコンテナ船、クルーズ船、オフショア船舶によって、任意のグリーン努力から規制の義務へと移行しています。成長は技術的標準化の課題に直面していますが、港の電化の進展により、グリッドのアップグレードや変換の複雑さを管理する積極的な港にとっては機会を生むことができます。特に、ドイツのエネルギー転換政策やスウェーデン、ノルウェー、デンマークなどの北欧諸国では、再生可能エネルギーからの電力供給が進み、真のゼロエミッション岸電力を提供できる港が増えています。これにより、清浄な海洋サービスに対する料金を高く設定することができ、また、電気料金を低く抑えることで使用を促進することが可能となります。

一方で、石炭重視のグリッドに依存する港は、運営コストが高くなり、競争力が制限されるという課題があります。再生可能エネルギーの統合は、高度な電力品質管理装置を必要とし、風力や太陽光発電による供給の変動にも対応できることが求められます。再生可能エネルギーに富む地域の港は、全体的なエネルギーコストが低く、これが岸電力の採用を加速させる要因となっています。

岸電力の拡大には、グリッドの容量制限や老朽化したインフラが大きな障害となっています。多くの港は、高負荷の船舶接続をサポートできる電気システムを欠いており、これには高額なアップグレードが必要です。その結果、導入の遅れが生じ、港と船舶運営者の間にためらいが生じています。特に、いくつかの欧州プロジェクトは、今後の排出規制に対する遵守の脅威に直面しています。

「港の電化をサービスとして(PEaaS)」やコンソーシアムファイナンスモデルは、資金不足の地域で岸電力を拡大するための重要な解決策として登場しています。このモデルでは、地域内の複数の港が需要をプールし、インフラコストを共有することで、調達費用を大幅に削減することができます。例えば、シンガポール、クラン、バンコクの港は、標準化されたシステムを構築しコストを削減するための東南アジアのOPSコンソーシアムを検討しています。

このような背景の中で、周辺地域では再生可能エネルギーの導入が進む一方で、グリッドの能力やインフラの限界が岸電力の導入を妨げています。特に、北欧やアジアの一部の国では、再生可能エネルギーを利用した岸電力の導入が進み、これが市場の優位性を生む要因となっています。

岸電力市場は、周辺地域の開発銀行や影響力のある投資家からの支援を受けており、低コストの資金調達を通じて、より小規模な港のプロジェクトを実現可能にしています。これにより、現在はわずかな割合しか捕捉されていない市場が数十億ドルに達する可能性があります。

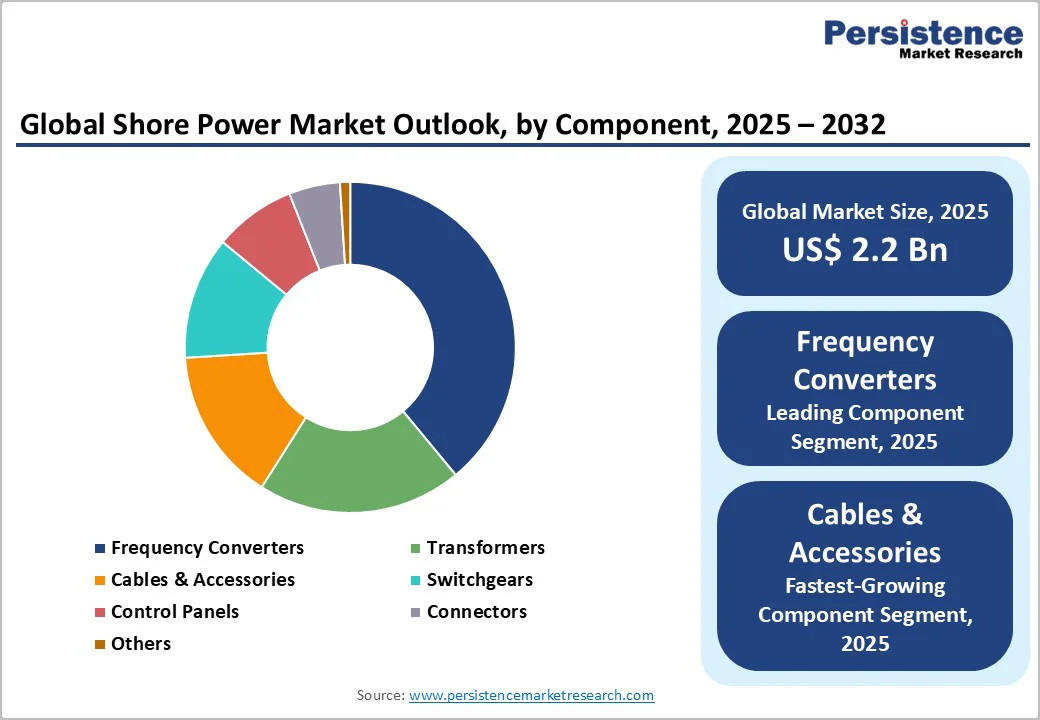

2025年には、岸電力収益の約39%を周波数変換器が占めており、これは世界中の港が50Hzで運営される一方で、多くの船舶が60Hzの電気システムを使用しているため、変換技術に対する普遍的な需要が存在します。現代の静的周波数変換器は、半導体技術を用いており、高効率、低メンテナンスのニーズ、予測診断機能を備えています。

ケーブルや接続機器は、岸電力用の新たなバースが追加されるにつれて急成長しているセグメントです。特に、高容量の標準化されたケーブルやモニタリングセンサーを搭載した最新のコネクタに対する需要が高まっています。主要な欧州港は、調達を簡素化しコストを削減するために設備仕様を標準化しています。

岸側の設置は、2025年には岸電力市場の収益の約88%を占めています。この構成では、変圧器や周波数変換器などの電気機器が陸上に設置され、船舶の接続を標準化します。この中央集約的なアプローチはコスト効率が良く、単一の周波数変換器が複数のバースをサービスすることができ、船舶ごとの設備に比べて費用を抑えることができます。

主要港の多く(ロサンゼルス、ロッテルダム、ハンブルク、シンガポールなど)は、効果が証明されたため、岸側を標準として設定しています。これにより、他の港もこのモデルを模倣するネットワーク効果が生まれています。

船側セグメントは、2025年から2032年にかけて最も急成長しているセグメントです。新しい船舶は岸電力システムを統合した設計が進められており、長期間港に留まる船舶向けのフリート全体のレトロフィットプログラムが推進されています。特に、韓国や中国の主要造船所では、大型コンテナ船向けに岸電力機能が標準化され、生産のスケールメリットが高まっています。

北米は2025年に岸電力市場の約22%を占めており、大規模な港のインフラのために米国が主導しています。米国の港は、世界最大のコンテナ量を扱い、主に60Hzの電力基準で運営されています。米国環境保護庁(EPA)やカリフォルニア州大気資源局の規制が迅速な導入を促しており、2025年までの100%遵守が求められ、調達が急増しています。

欧州は2032年までに最も急成長する市場と予測されています。この成長は、EUの厳格な規制、協調的な港の投資、再生可能エネルギーの高い統合によって推進されています。EUの代替燃料インフラ規則(AFIR)やFuelEU Maritime規則は、5,000GTを超えるコンテナ船およびすべての旅客船に対して、2030年までにEUの港で岸電力を使用することを義務付けています。

アジア太平洋地域は岸電力市場の最大のシェアを占め、2025年には約43%を獲得します。これは港のインフラの急速な拡張、メガコンテナ船の集中、製造・輸出活動の激化、政府の脱炭素政策によって推進されています。中国は地域市場を支配しており、岸電力活動の約65%を占めるとともに、世界のトップ10のコンテナ港の7つを擁しています。

岸電力市場の主要プレーヤーには、ゼネラル・エレクトリック、シーメンスAG、シュナイダーエレクトリックSE、ABB、イートン・コーポレーション、コネクテック・インテグレーテッド・ソリューションズ、ピラーグループが含まれます。これらは先進的な技術、確立されたサプライチェーン、ターンキーソリューションの専門知識により業界をリードしています。

岸電力市場は、2025年に22億米ドルに達し、IMOの排出規制やEUの港電化義務、船舶運営者の環境規制遵守コストの高騰により成長が促進されると考えられています。岸電力市場は、2025年から2032年までCAGR 13.2%の成長が期待されています。技術の標準化、港の電化投資の増加、PEaaSやコンソーシアムファイナンスモデルへの開発金融機関からの支援が、岸電力市場の機会を提供しています。

Report Coverage & Structure

エグゼクティブサマリー

このレポートは、岸電力市場の全体像を捉えることを目的としており、2025年と2032年における市場のスナップショットを提供します。市場機会評価では、2025年から2032年にかけての市場規模を米ドルで示し、主要な市場動向や将来の市場予測も含まれています。プレミアム市場の洞察や製品開発、主要な市場イベントの分析を通じて、岸電力市場の深い理解を促します。最終的には、PMR分析と推奨事項が提供され、投資家や業界関係者にとっての意思決定をサポートします。

市場概要

このセクションでは、岸電力市場の範囲と定義を明確にし、市場の動的要因について詳細に分析します。市場のドライバー、制約、機会、主要なトレンドを取り上げ、岸電力市場の成長を促進または妨げる要因を特定します。マクロ経済的要因としては、世界のセクター別見通しとGDP成長見通しを示し、COVID-19の影響分析も行います。また、予測要因の関連性と影響についても考察します。

付加価値の洞察

このセクションでは、ツール採用分析、規制環境、バリューチェーン分析、PESTLE分析、ポーターのファイブフォース分析を通じて、岸電力市場の深い洞察を提供します。特に、規制環境は、岸電力の普及に大きな影響を与えるため、重要な議題となります。

価格分析

2024年の岸電力市場における価格分析では、デプロイメントコストに影響を与える主要な要因を特定し、コンポーネント別の価格分析を行います。これにより、市場のコスト構造と価格設定メカニズムが明確になります。

岸電力市場の展望

このセクションでは、岸電力市場のボリューム予測、サイズ(米ドル)および前年比成長率の分析を行います。また、過去の市場サイズ(2019-2024年)と現在の市場サイズ(2025-2032年)を詳細に分析します。コンポーネント別、設置タイプ別、電力等級別の市場動向が提供され、特にトランスフォーマー、スイッチギア、周波数コンバーター、ケーブル、制御パネル、コネクターなどが詳述されます。

地域別分析

岸電力市場の地域別分析では、北米、ヨーロッパ、東アジア、南アジアおよびオセアニア、ラテンアメリカ、中東およびアフリカの各地域における市場サイズとボリュームを分析します。特定の国や地域ごとの市場トレンドが強調され、各地域の市場魅力分析も行われます。

北米岸電力市場の展望

北米市場の詳細な分析では、米国とカナダの市場規模が国別、コンポーネント別、設置タイプ別、電力等級別に分かれています。これにより、北米における岸電力市場の具体的な成長トレンドを把握できます。

ヨーロッパ岸電力市場の展望

ヨーロッパ市場の分析では、ドイツ、フランス、英国、イタリア、スペイン、ロシア、トルコ、その他のヨーロッパ諸国における市場動向が取り上げられています。特に、国別、コンポーネント別、設置タイプ別、電力等級別に詳細な予測が行われ、地域ごとの市場魅力分析も提供されます。

東アジア岸電力市場の展望

東アジア市場では、中国、日本、韓国の市場規模が分析され、過去のデータと将来の予測が示されます。特に、コンポーネントと設置タイプ別の市場動向に焦点が当てられています。

南アジアおよびオセアニア岸電力市場の展望

この地域では、インド、東南アジア、オーストラリアおよびニュージーランドを含む市場分析が行われ、具体的な市場動向が示されます。

ラテンアメリカ岸電力市場の展望

ラテンアメリカ市場では、ブラジル、メキシコ、その他のラテンアメリカ諸国における市場規模が分析され、地域の特性に基づくトレンドが抽出されます。

中東およびアフリカ岸電力市場の展望

このセクションでは、GCC諸国、エジプト、南アフリカ、北アフリカの市場動向が分析され、中東およびアフリカ地域における岸電力市場の成長ポテンシャルが強調されます。

競争環境

競争環境セクションでは、2024年の市場シェア分析、競争の強度マッピング、競争ダッシュボードが提供され、主要プレーヤーのパフォーマンスが評価されます。特に、シーメンス、ABB、シュナイダーエレクトリック、ワーツィラ、カボテック、イートン、プライスミアン、GE、三菱電機、日立、ESLパワーシステムズ、コンテック、VINCIエネルギー、テラサキ電機、ダンフォスなどの企業プロファイルが詳述され、各社の概要、財務、戦略、最近の開発が分析されます。

*** 本調査レポートに関するお問い合わせ ***

岸電力(きしでんりょく)は、港湾や船舶において利用される電力供給の一形態を指します。具体的には、船舶が港に停泊中に、岸から直接電力を供給されるシステムのことを言います。これにより、船舶の自家発電機を停止させることができ、燃料の消費削減や排出ガスの低減を図ることができます。岸電力は、環境保護やエネルギー効率の向上に寄与する重要な技術として注目されています。

岸電力の主要なタイプには、直流(DC)と交流(AC)の二種類があります。直流岸電力は、特に一部の小型船舶や特定の機器で使用されることが多く、交流岸電力は一般的に大型の商船や貨物船に適しています。これらの電力供給方式は、使用する機器の特性や船舶のニーズに応じて適切に選択されます。

岸電力の用途は多岐にわたります。船舶が停泊中に電力を供給されることで、船内の照明や冷暖房、電子機器の動作などが可能になります。また、岸電力を利用することで、船舶のエンジンを停止させることができるため、燃料費の削減やメンテナンスの負担軽減にもつながります。さらに、排出ガスを減少させることで、港湾周辺の環境保護にも寄与します。

岸電力関連の技術には、電力変換装置や接続インフラが含まれます。電力変換装置は、岸から供給される電力を船舶の需要に合わせて変換する役割を果たします。これにより、さまざまな電圧や周波数に対応することが可能です。また、接続インフラは、岸と船舶を物理的に接続するための設備を指し、これには電源ケーブルや接続端子などが含まれます。

近年、岸電力の導入が進んでいる背景には、国際的な環境規制の強化や、持続可能な発展への関心の高まりがあります。特に、国際海事機関(IMO)が定める温室効果ガス削減目標に対応するため、岸電力の利用が促進されています。このような取り組みは、港湾都市の環境改善だけでなく、船舶運行におけるコスト削減にも寄与することが期待されています。

岸電力は、今後ますます重要性が増す分野であり、新たな技術開発やインフラ整備が求められています。これにより、持続可能な海運業の実現に向けた一歩が進むことが期待されています。岸電力の普及が進むことで、環境負荷の軽減やエネルギー効率の向上が図られ、次世代の海運業がより持続可能なものとなるでしょう。