シアバターの世界市場(2025-2030):未精製、精製済み、分留

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

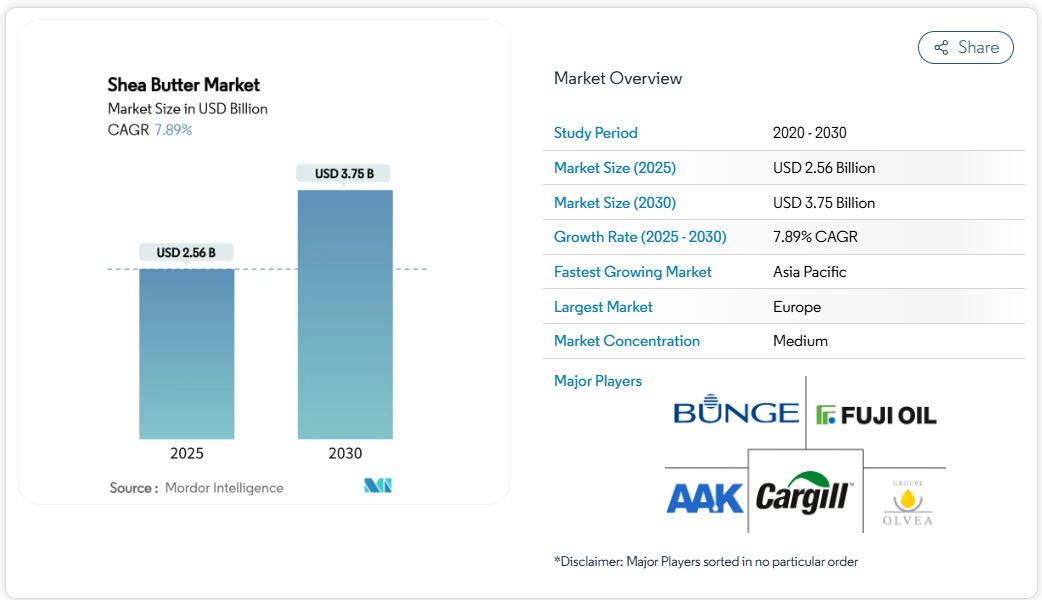

シアバター市場規模は2025年に25億6,000万米ドルと評価され、2030年までに37億5,000万米ドルに達すると予測されており、年平均成長率(CAGR)7.89%で拡大しています。この成長は、天然のパーソナルケア原料に対する需要の高まり、食品用途の認可拡大、供給品質を向上させる投資によって支えられています。高級化粧品ブランドは未精製グレードを継続的に採用する一方、産業ユーザーは融解特性と価格安定性に優れた分画製品を採用しています。

FDAが2024年にシアオレインに対し「質問なし」の書簡を発行したように、規制面での進展により本原料は主流食品カテゴリーへ進出。メーカーが水素添加油脂の排除やパーム油依存度の低減を図る上で貢献しています。市場の成長軌跡は、天然かつ持続可能な原料に対する消費者嗜好の高まりに支えられており、CBIのデータによれば、2023年にヨーロッパが輸入したシアバターは約1億1127万米ドル相当で、主にガーナとブルキナファソからの輸入でした。

天然・有機パーソナルケア製品への需要の高まり

パーソナルケア産業が天然成分を積極的に取り入れる中、シアバターの需要は変化を遂げており、プレミアムな位置付けがサプライチェーン全体の価値向上を促進しています。消費者は現在、認証を受けた有機栽培および持続可能な方法で調達された原料に対して割高な価格を支払う意思があり、これが明確な市場セグメントの形成につながっています。特に、有機シアバターは従来品に比べて20~30%高い価格で販売されています。2024年、化粧品原料安全専門家委員会は13種類のシア由来成分を評価し、非感作性処方における安全性を確認しました。この承認により、化粧品メーカーの規制上の障壁が解消されました。さらに、この規制の明確化は、原料調達における透明性を義務付ける欧州化粧品規制と整合しています。これにより、強力なトレーサビリティシステムを有するサプライヤーに競争上の優位性が生まれています。この傾向は従来型の保湿剤に留まらず、抗酸化作用や抗炎症効果が認められる高不鹸化分含有量により、アンチエイジング製品にもシアバターが採用されています。この世界的な潮流はアジア太平洋地域で顕著であり、現地ブランドが消費者の自然由来の有効性への需要に応えるため、シアバターを製品に組み込むケースが増加しています。

機能性油脂およびココアバター代替品としての利用拡大

シアバターは、サプライチェーンにおける強靭性と食品用途での機能的優位性を兼ね備え、ココアバターの戦略的代替品として台頭しています。西アフリカ産カカオ供給の混乱によりチョコレート産業の脆弱性が高まったことを受け、主要菓子メーカーは油脂調達先の多様化を進め、シアバターを基にしたココアバター代替品の採用を加速させています。シアバターの特有のトリグリセリド組成、特に高いステアリン酸含有量は、チョコレート用途においてココアバターに極めて近い熱安定性と口溶け特性を提供します。制御分画技術などの産業加工技術の革新により、メーカーは様々な用途に合わせた特定の融解特性を持つシアステアリンやオレイン分画を製造することが可能となりました。さらに、シアバターは市場状況によりココアバターより通常15~25%低コストであるため、食品メーカーが製品の再設計を行う強力な動機となっています。加えて、エステル交換技術の進歩により、マーガリン用途におけるシアバターの役割が強化され、水素添加の必要性を排除しつつ、望ましいテクスチャー特性を維持することが可能となりました。

GRAS/FDA承認によりアメリカ・EUでの食品用途が拡大

2024年、米国食品医薬品局(FDA)はバンジ・ローダーズ・クロクラン社のシアオレインに関するGRAS(一般に安全と認められる)通知に対し「質問なし」の回答を発行し、米国で食品用途が承認されたシア原料の数を実質的に倍増させました。この規制上の画期的な進展は、消費者の嗜好の変化に対応するためクリーンラベル特性を優先する配合設計者が多い、ベーカリー製品、代替乳製品、加工スナックなどの高需要分野において、大きな機会を開拓します。欧州食品安全機関(EFSA)との規制整合が期待されることで、世界有数の加工食品市場である両地域で統一された規制枠組みが確立され、食品配合におけるシアオレインの採用がさらに促進される見込みです。こうした規制面の進展を受け、ガーナとナイジェリアでは既に新たなシア加工ラインへの資本投資が進んでおり、シア由来原料の需要増加に対応する計画です。

健康効果への認識の高まり

シアバターの健康効果は、かつては化粧品分野に限定されていましたが、現在では科学的な裏付けが得られつつあります。臨床研究により、その心血管保護作用と抗炎症特性が裏付けられています。査読付き学術誌における研究では、ガーナにおけるシアバター摂取と血圧低下の関連性が示され、心血管への有益性が強調されています。抗炎症作用と化学予防特性で知られるシア脂肪に含まれるトリテルペン系シンナメートおよびアセテートは、製薬業界の関心を集め、多くの企業がその栄養補助食品としての可能性を調査するきっかけとなっています。シアバターは、特にステアリン酸濃度が高いという独特の脂肪酸組成により、パーム油やココナッツ油の派生品に代わる、より健康的な飽和脂肪の選択肢として台頭しています。皮膚科的効果に関する臨床的証拠が増えるにつれ、医療専門家によるシアバターの推奨が増加し、治療用スキンケア製品における存在感を高めています。産業団体による消費者教育の取り組みのおかげで、シアバターの栄養的価値に対する認識が急上昇し、単なる化粧品原料から、求められる機能性食品成分へとその地位を高めています。

変動するシアナッツの収穫量

気候変動と不規則な結実パターンがサプライチェーンの不安定さを招き、市場成長を阻害するとともに、産業バイヤーの長期計画を複雑化させております。シアの実の収穫量は、降雨量、気温、受粉の成功率といった農業生態学的要因により、年ごとの変動が顕著です。シアノキの不規則な3~5年周期の結実サイクルと、西アフリカの降雨パターンへの気候変動の影響が、収穫の予測困難性をさらに悪化させています。ガーナ、ブルキナファソ、マリへの地理的集中は、局地的な気象現象への脆弱性を高め、収穫量の同期的な変動を引き起こしています。サプライチェーン関係者はバッファストック戦略や調達地域の多様化を活用していますが、これらのアプローチは運転資金の需要と業務の複雑性を高めます。体系的な樹木管理プログラムの欠如は、収量の一貫性向上と収穫変動の低減に向けた取り組みを制限しています。

偽装と品質管理上の懸念

従来型のサプライチェーンにおける品質のばらつきと偽装は、市場の信頼を損ない、本物のシアバター製品のプレミアムな位置付けを制限しています。ベニン市場から採取したシアバターサンプルの水分含有量は2.5%から6.2%の範囲を示し、酸価および過酸化物価の変動は、貯蔵および輸送中の品質劣化を示唆しています。微生物や害虫被害を受けた核はバター品質を30~50%低下させるため、適切な選別と取り扱いが必要不可欠です。安価な油脂や合成添加物による偽装は製品の信頼性を損ない、不公正な競争を生んでいます。地域ごとに品質管理プロトコルが統一されていないため産業用調達が複雑化する一方、欧州の厳格な純度基準が追加障壁となっています。検査インフラや認証への投資は重要ですが、小規模加工業者にはしばしば負担が大きすぎます。

セグメント分析

種類別:未精製グレードが主流、分画製品が急成長

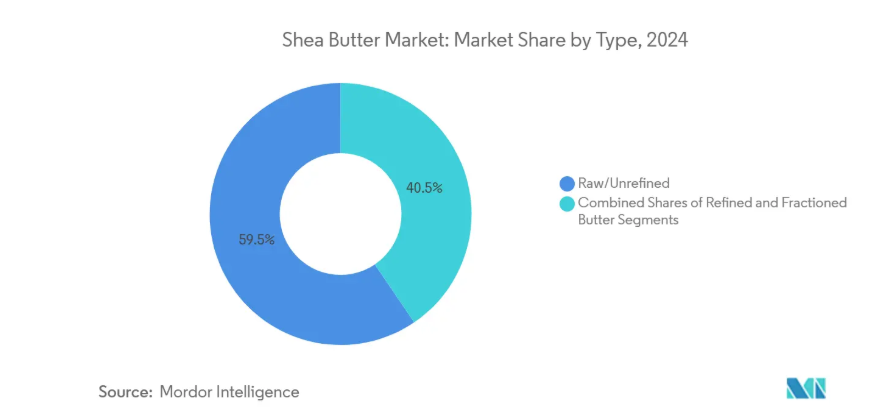

2024年、未精製グレードがシアバター市場の59.50%を占め、特に高級スキンケア分野で消費者が最小限の加工品を求める傾向が強まっていることを示しています。この市場は、産地と生物活性成分の保存を重視する高級パーソナルケアブランドによって牽引されています。一方、大規模食品加工業者は中立的な味と色を求めて精製に依存していますが、メーカーが機能性と「クリーン」なイメージのバランスを模索しているため、精製量の伸びは抑制されています。分画グレードは数量こそ少ないものの、2030年までに8.50%という最高CAGRを達成する見込みです。この急成長は、特定の融解曲線に合わせてカスタマイズされたステアリン分画やオレイン分画を、菓子メーカーや製パン業者がますます採用していることに起因します。シアオレインのGRAS(一般に安全と認められる物質)承認は、このサブセグメントの正当性を裏付けるだけでなく、加工業者による先進的な多段階分画プラントへの投資を促進しています。

加工業者は現在、制御冷却と無溶剤分離手段を活用し、オレイン収率を向上させると同時に、需要の高いトコフェロール含有量を維持しています。植物性スプレッドの需要増加を踏まえると、これらの技術革新は今後5年間で分画シア製品が戦略的重要性を増すことを示唆しています。早期に技術を導入した企業は、主要チョコレートブランドとのプレミアム契約を獲得するなど、成果を上げております。これらのブランドは、カカオバターの特性を再現しつつ、サプライチェーンの脆弱性を回避できる代替油脂を求めております。その結果、シアバター市場では、職人的な調達手法と最先端のエンジニアリングを巧みに融合させる加工業者がますます優位性を高めております。

用途別:パーソナルケアの主導的地位に食品分野の勢いが迫る

2024年、パーソナルケアおよび化粧品用途は42.66%という主要な市場シェアを占めております。これは、保湿・抗老化製品におけるシアバターの確かな効果が評価された結果です。この分野の長年にわたる優位性は、消費者教育と製品革新の積み重ねが実を結んだ証であり、幅広い消費者層にとってシアバターが自然派スキンケアの定番素材としての地位を確固たるものにしております。一方、食品・飲料分野は急速に地歩を固め、驚異的な8.31%のCAGR(年平均成長率)を誇る最速成長アプリケーション分野としての地位を確立しています。この急成長は、最近の規制承認と、特定の食品カテゴリーにおけるシアバターの機能的優位性に起因します。さらに、医薬品・栄養補助食品産業でも、特に抗炎症作用や心血管系への利点など、その治療効果を示す臨床的証拠が増加していることを受け、シアバターの採用が拡大しています。

バイオ潤滑油やキャンドル製造などの産業用途はニッチ市場を開拓中です。その安定した需要は、主にサステナビリティへの要請と性能要件によって支えられています。ヨーロッパでは、化粧品市場の厳格な品質基準と持続可能性への重視が、特に強力なトレーサビリティシステムを有するプレミアムシアバター供給業者に追い風となっています。食品分野では、カカオバターの代替品としての役割だけでなく、クリーンラベルの訴求力から、シアバターの採用が急速に進んでいます。この傾向は、主要菓子メーカーがシアベースの成分を統合し、油脂調達戦略を拡大していることで裏付けられています。全体として、進化する応用分野は、自然で機能的な原料を好む消費者嗜好の変化を浮き彫りにしており、多様な供給業者がセグメント横断的な成長機会を開拓する道を開いています。

地理的分析

2024年、ヨーロッパは世界売上高の34.23%を占めました。これは西アフリカとの長年にわたる貿易関係と、自然で持続可能な原料を重視する消費者基盤を反映しています。フランス、ドイツ、英国が地域需要を牽引しており、プレミアム化粧品ブランドは認証オーガニックバターに対し20~30%のプレミアム価格を支払っています。2023年のコスメティカ・イタリア[3]データによれば、ヨーロッパにおける化粧品・パーソナルケア製品の消費額は1,120億9,000万米ドルでした。厳格なEU化粧品規制はトレーサビリティと純度を義務付け、適合サプライヤーには高利益率顧客への障壁のないルートを提供しています。同地域にはまた、シアステアリンを菓子ライン向けココアバター代替品に変換する特殊油脂精製所が存在します。

アジア太平洋地域は最も成長が著しい市場であり、2030年まで年平均成長率8.23%が見込まれています。可処分所得の増加とソーシャルメディアの美容トレンドにより、中国とインドの消費者は自然派スキンケア製品を志向する一方、日本の製剤メーカーは高不鹸化物含有量を活かし、シアバターを抗加齢ソリューションに組み込んでいます。グローバル・シア・アライアンスによるアジアのバイヤーとアフリカの協同組合の連携促進は、リードタイムの短縮と価格透明性の向上に寄与しています。地域加工業者はマレーシアとインドネシアにブレンド施設を設立し、化粧品とベーカリー両市場の需要に対応することで供給安定性を強化しています。

北米ではクリーンラベル志向と最近のGRAS(一般に安全と認められる)認定により着実な需要拡大が見られます。主要食品メーカーはマーガリンやスプレッド向け非水素化代替品としてシアオレインの試験導入を進めています。専門化粧品小売店はフェアトレードシアの推進を継続し、ECプラットフォームはニッチ消費者層へのリーチ拡大に貢献しています。南米アメリカと中東は規模こそ小さいものの、現地ブランドが植物由来のイノベーションを模索する中で成長著しい市場です。需要の地理的多様化は地域的なショックを緩和し、シアバター市場の長期的な回復力ある見通しを支えています。

競争環境

シアバター市場は中程度の集中度を示し、グローバル企業と地域企業が市場を主導しています。AAK AB、カーギル、BASF、バンジ・ローダーズ・クロクランといった多国籍企業は、垂直統合、大規模な粉砕工程、独自の分画技術を活用し、品質管理を維持するとともに、世界の食品・パーソナルケア大手企業との契約を確保しています。これらの産業リーダーは、西アフリカのサプライチェーンに多額の投資を行い、買い付け拠点、品質検査ラボ、研修プログラムを設立しています。この戦略は、原材料の安定供給を確保するだけでなく、地域コミュニティの生活向上にも寄与しています。

中堅加工業者は認証取得と迅速な顧客対応で独自の地位を確立しています。サバンナ・フルーツ・カンパニーやガーナ・ナッツ・カンパニーといった企業はダイレクトトレードモデルを採用し、専門美容ブランド向けに原料の透明性を保証しています。一部の加工業者はマイクロバッチ冷圧搾法に注力しており、この手段はトコフェロールやフィトステロールの高含有率を維持できるため、高級スキンケア市場でプレミアム価格を実現しています。

技術と持続可能性が競争優位の基盤となりつつあります。溶剤を使用しない分画法、省エネルギー型圧搾手段、ブロックチェーンによるトレーサビリティを導入する企業は、特にESG(環境・社会・ガバナンス)基準の監視下にある多国籍企業からますます支持を集めています。しかしながら、この分野には課題も存在します。バイオテクノロジー企業が強力な競合相手として台頭し、ココアバターを模倣した精密発酵油脂を開発しています。これに対し、既存のシアバター加工業者は大学との研究開発提携を積極的に推進し、医薬品・栄養補助食品分野向けに特化した新たな付加価値製品の開発を目指しています。

最近の産業動向

- 2025年6月:クワラ州イレシャ・バルバに新たなシア加工施設が開設されました。この最新鋭のセンターは、近代的な加工機械、清潔な水源へのアクセスを可能にするボーリング孔、託児所、更衣室、そして原材料と完成品の両方に専用の保管ユニットを備えております。

- 2025年6月:グローバル・シア・アライアンス(GSA)、エボリューション・オブ・スムース製品、ウォーター・フォー・ウェスト・アフリカ(WfWA)は、ガーナ北部およびコートジボワールにおける女性シア加工従事者の支援、ならびに清潔な水へのアクセス改善、質の高いインフラ整備、持続可能な生計手段の確立を目的とした戦略的提携を締結いたしました。

- 2024年12月:ウガンダは、エネルギーを40%節約しながらシアバターの生産量を300%増加させる新しい分別技術を導入し、従来の加工時間を10時間から大幅に短縮しました。この革新により、食用油や化粧品などさまざまな製品の生産が可能になり、ウガンダのシアバターに国際市場が開かれる可能性があります。

- 2024年6月:バンジは、アグリテラおよびGIZと協力し、ガーナで、女性シア収集者を支援することを目的とした、女性シア事業協同組合プロジェクトによる新たな官民パートナーシップを開始しました。この取り組みにより、2,500 人以上の女性とそのコミュニティに恩恵をもたらす 6 つの独立協同組合が設立されます。この取り組みは、2030 年までに 40 万人以上のシア収集女性たちにプラスの影響を与えるというバンジのより広範な目標の一環として、ドイツ連邦経済協力開発省が資金援助を行っています。

シアバター産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 天然・有機パーソナルケア製品への需要増加

4.2.2 機能性油脂及びココアバター代替品としての利用拡大

4.2.3 GRAS/FDA承認によるアメリカ・EUでの食品用途拡大

4.2.4 健康効果への認識の高まり

4.2.5 持続可能かつ倫理的に調達された原材料への嗜好

4.2.6 核発酵技術の改善と機械化プレスによる供給品質の向上

4.3 市場の制約要因

4.3.1 シアナッツ収穫量の変動

4.3.2 混入物混入と品質管理に関する懸念

4.3.3 B2Bバイヤーの価格感応度

4.3.4 代替天然油脂・バターとの激しい競争

4.4 サプライチェーン分析

4.5 規制動向

4.6 ポートの5つの力

4.6.1 新規参入の脅威

4.6.2 バイヤー/消費者の交渉力

4.6.3 サプライヤーの交渉力

4.6.4 代替製品の脅威

4.6.5 競争の激しさ

5. 市場規模と成長予測 (金額ベース)

5.1 種類別 (金額ベース)

5.1.1 原油/未精製

5.1.2 精製

5.1.3 分離 (ステアリン、オレイン)

5.2 用途別 (金額ベース)

5.2.1 パーソナルケア・化粧品

5.2.2 食品・飲料

5.2.3 医薬品・栄養補助食品

5.2.4 産業(バイオ潤滑油、キャンドル等)

5.3 地域別

5.3.1 北米

5.3.1.1 アメリカ合衆国

5.3.1.2 カナダ

5.3.1.3 メキシコ

5.3.1.4 北米その他

5.3.2 ヨーロッパ

5.3.2.1 ドイツ

5.3.2.2 イギリス

5.3.2.3 イタリア

5.3.2.4 フランス

5.3.2.5 スペイン

5.3.2.6 ロシア

5.3.2.7 その他のヨーロッパ

5.3.3 アジア太平洋地域

5.3.3.1 中国

5.3.3.2 インド

5.3.3.3 日本

5.3.3.4 オーストラリア

5.3.3.5 アジア太平洋地域その他

5.3.4 南米

5.3.4.1 ブラジル

5.3.4.2 アルゼンチン

5.3.4.3 南米その他

5.3.5 中東およびアフリカ

5.3.5.1 南アフリカ

5.3.5.2 アラブ首長国連邦

5.3.5.3 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場順位分析

6.4 企業プロファイル(グローバル概要、市場概要、中核セグメント、財務情報(入手可能な場合)、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 AAK AB

6.4.2 Bunge Global SA

6.4.3 Cargill, Incorporated

6.4.4 Olvea Group

6.4.5 Savannah Fruits Company

6.4.6 BASF SE

6.4.7 Ghana Nuts Company Limited

6.4.8 Fuji Oil Holdings

6.4.9 Gombella Integrated Services Limited

6.4.10 Manorama Industries Limited

6.4.11 All Organic Treasures GmbH

6.4.12 Shea Radiance LLC

6.4.13 SOPHIM

6.4.14 Suru Chemicals & Pharmaceuticals Pvt. Ltd.

6.4.15 Croda International Plc

6.4.16 Natural Sourcing, LLC

6.4.17 Mudfarm Organix Botanicals

6.4.18 Bulk Apothecary

6.4.19 Right Shea

6.4.20 Hallstar (Biochemica)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***