血清分離ゲル市場の規模、成長、シェア、動向および予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

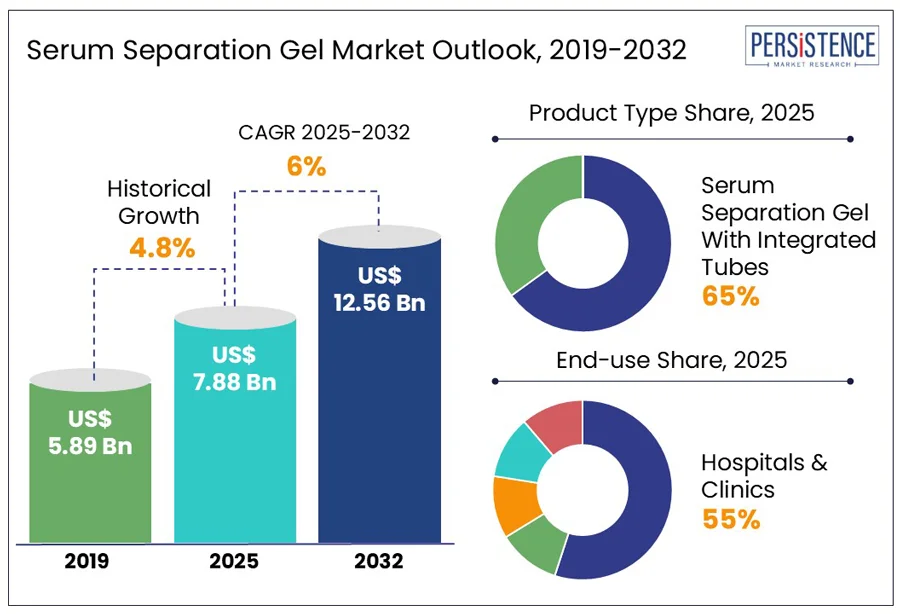

血清分離ゲル市場は、2025年に78.8億米ドルから2032年には125.6億米ドルに成長すると予測されており、2025年から2032年の予測期間中に年平均成長率(CAGR)6%を記録するとされています。この市場の成長は、世界的な疾病負担の増加、ポイントオブケア診断装置の急速な進歩、予防医療と早期治療への意識の高まり、診断検査を支持する可処分所得の増加によって促進されています。

血清分離ゲルは、使い捨ての真空採血管や注射採血管に使用される高分子化合物であり、採血と検査は医療研究、診断、モニタリング、治療において重要です。血液の化学成分や電解質レベル、血球は、疾病の有無を示す指標となります。血清分離ゲルと採血用添加剤は、血液成分の分離、血液凝固の維持、分析に必要な血液量の削減、サンプルの安定性を汚染なしに保つのに役立ちます。これにより、医療スタッフは高品質な血清サンプルを迅速に取得できます。

感染症の発生率の増加、可処分所得の増加、予防医療への意識の向上が診断サービスの需要を高めています。CDC(疾病管理予防センター)によれば、アメリカ人の約6割が少なくとも1つの慢性疾患を抱えており、血液検査を伴う定期的な診断手続きの必要性が高まっています。例えば、糖尿病は、病状管理のために血糖値、脂質プロファイル、腎機能などの血清検査が必要です。HIV/AIDS検査、B型およびC型肝炎、COVID-19診断でも抗体やサイトカイン検査に血清分離管が使用されます。世界中の医療システムが正確かつ効率的な診断プロセスを強調し続ける中で、血清分離ゲルの役割は信頼性の高い検査結果を保証する上でますます重要になっています。

また、遠隔地や未開発地域では、ポイントオブケア診断検査の増加に伴い、血清分離ゲルの使用機会が増しています。しかし、血清分離ゲルの使用上の問題点として、実際の使用中に気泡の形成やゲルの移動が発生することがあります。ゲルが採血管の底に注入される際に空気が閉じ込められ、気泡が形成されることがあります。これらの気泡は、血清と細胞の間に効果的なバリアを形成するゲルの能力を妨げ、サンプルの品質や検査の正確性を損なう可能性があります。ゲルの移動は、遠心分離後にゲルバリアが意図せずに動いたり、ずれたりすることを指し、血清と細胞成分の不完全な分離を引き起こします。これらの問題は、製造時の厳格な品質管理や、実験室での注意深い取り扱いの重要性を強調しています。

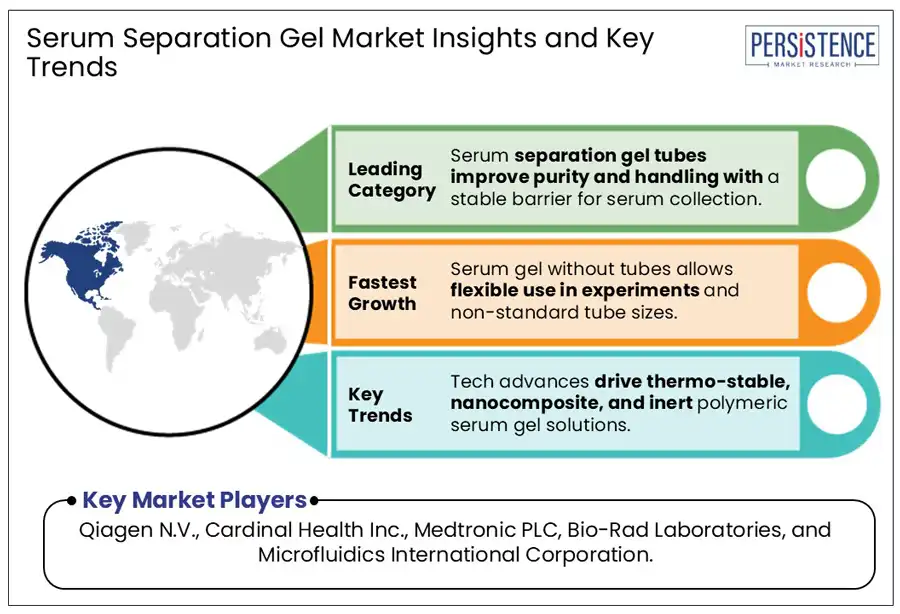

新興技術として、固相抽出(SPE)やマイクロフルイディックデバイスが血清分離ゲルの代替として注目されています。特にマイクロフルイディックデバイスは、従来の遠心分離よりも迅速な血清または血漿の分離を可能にし、エラーが少ない迅速な診断を実現します。SPEやマイクロフルイディクスは、より少ない血液量を必要とするため、小児患者にも適しています。マイクロフルイディックデバイスの携帯性は、遠隔地や資源の限られた環境での容易な検査を可能にします。血漿分離管(PST)も、血漿を必要とする凝固研究や特定の分子診断において人気が高まっています。これらは迅速な処理を提供します。

技術の進歩に伴い、熱安定性ゲルやナノコンポジットベースのゲル(より速く、よりクリーンな分離を実現)、化学的に不活性なポリマーゲルなどの現代的なゲルが開発されています。迅速凝固活性剤の統合や複数のチューブとの互換性がその汎用性を高め、様々な診断プラットフォームでの使用を可能にしています。これらの革新的なゲルは、長い保存期間、より高いサンプル純度、幅広いアッセイとの互換性を備え、実験室やポイントオブケアの両方で不可欠です。血液サンプルの品質は、医療提供者が情報に基づいた意思決定を行い、エラーや遅延を減らすのに役立ちます。ゲルは現在、自動化システムに統合され、手作業の取り扱いを減らし、全体的な実験室の生産性を向上させています。

血清分離ゲル市場を支えるセグメント分析では、統合チューブ付きの血清分離ゲルが市場の約65%の収益を占め、支配的な地位を確立しています。これらの血清分離管(SST)は、遠心分離後に血清と血球を分離するためのゲルを含む特殊な採血管です。ゲルはサンプルの純度を高め、取り扱いを容易にし、凝固と血清の間に安定したバリアを形成します。これにより、時間の効率化、汚染の削減、サンプルの安定性の向上、診断プロセスの自動化が最適化されます。MALDI-ToF MSによる病原体同定のための2つのサンプル準備方法を比較した研究では、SST法が差動遠心分離法を上回り、特にグラム陽性菌の同定(83.3% vs. 65.3%)で優れており、処理時間も大幅に短縮されました。Becton Dickinson、Greiner Bio-One、テルモ株式会社、Sarstedt、Medline Industriesが主要なメーカーです。

統合チューブなしの血清分離ゲルセグメントでは、主に研究や特殊な実験室環境でカスタマイズされたサンプル準備が必要な場合、血液採取容器に手動でゲルを追加する方法をとります。このアプローチは、ゲルの量や組成に柔軟性を持たせ、実験的なプロトコルや非標準のチューブサイズに適しています。

病院とクリニックセグメントは、血清分離ゲル市場の収益の最大シェアを占めており、予測期間中に55%を占めるとされています。手術や診断手続きの高頻度実施により、病院での血清分離ゲルの需要が高くなっています。開発途上国で新たに建設される病院も市場成長を促進しています。CEICによれば、2024年には中国に39,000の病院があり、同国は急成長している産業の一つとされています。診断ワークフローの効率性、精度、信頼性の向上の必要性が、病院やクリニックでの血清分離ゲルの採用を促しています。

血液銀行セグメントは、最も急速に成長すると予測されています。WHOによれば、世界中で約1億1854万件の献血が行われており、その40%が世界人口の16%を占める高所得国で収集されています。169カ国に13,300の血液センターがあり、合計で1億600万件の献血を報告しています。血清分離ゲル管は、これらの検査において血清と血球の迅速かつクリーンな分離を保証します。FDAの生物製剤評価研究センター(CBER)は、血液および血液製品の収集、検査、安全性を規制し、品質基準を設定しています。FDAは、多数の感染性病原体をスクリーニングすることでリスクを最小限に抑えることを目指しており、市場成長を促進しています。

北米は、洗練された医療インフラと臨床検査の急増により、2025年から2032年にかけて血清分離ゲル市場を50%以上のシェアで支配します。高齢者の併存疾患に起因する血液疾患および感染症の急増が支配をさらにサポートしています。早期介入の重視、共同支払いシステムの改善、現代的な血液銀行の強固な基盤が市場の採用を促進します。医療費の増加、診断用途の拡大、デジタルヘルスサービスの普及が、地域の病院やクリニックでの市場需要を引き続き促進しています。米国は、主に高齢者に多い血流感染症や慢性疾患の高発生率により、北米内で大きな市場シェアを持っています。CDCによると、カンジダ血症は約2万5千人が毎年罹患する、4番目に一般的な医療関連血流感染症です。国はまた、強力な献血活動を目撃しており、年間約680万人の献血者が約1,360万ユニットを提供しています。

アジア太平洋地域の市場は、医療インフラの進歩、慢性疾患の有病率の上昇、診断検査需要の増加により急速に成長しています。市場には統合チューブ付き血清分離ゲルと独立したゲルが含まれていますが、利便性のため統合チューブ付きが支配的です。主要なエンドユーザーは血液銀行、病院、製薬企業、研究所です。インドは医療投資の増加と医療施設の拡充に支えられ、地域成長を主導しています。日本も高成長に寄与しており、地域の多様な医療環境と診断能力の拡大を反映しています。中国は予測期間中に支配的になると予想されます。これは、中国の広範な医療インフラ、急速な血液銀行の拡張、診断検査需要の増加に起因しています。日本企業のSEKISUI化学は、中国で活動する血清分離ゲルの著名な外国メーカーです。国内メーカーの中では、湖北新徳勝材料技術公司が国際ブランドと同等の品質を提供して強力な評判を獲得しています。もう一つの注目すべき国内メーカーは上海藤湖生物技術公司です。

ヨーロッパ市場は、高齢化社会、診断検査需要の増加、医療インフラの進歩により、安定した成長を遂げています。さらに、より迅速な処理を提供するゲルフリー分離方法への関心の高まりが市場を後押ししています。EU医療機器規制(MDR)の下での厳格な規制枠組みが安全性と品質の遵守を保証し、市場を支えています。糖尿病や心血管疾患の有病率の増加が市場をさらに推進しており、医療提供者は早期診断と予防医療を重視しており、病院、診断ラボ、研究機関全体での血清分離ゲルの使用拡大に貢献しています。ヨーロッパで活動する主要プレーヤーには、Greiner Bio-One、Sarstedt AG & Co.、Thermo Fisher Scientificが含まれます。ドイツは、先進的な医療システムと強力な医療機器製造セクターにより、ヨーロッパで支配的です。国は高い医療支出、高齢者人口の多さ、強力な診断検査インフラの恩恵を受けています。ドイツの厳しい規制環境と研究開発への重視が継続的な改善を促進し、血清分離技術の主要市場となっています。Sarstedt AG & Co.やGreiner Bio-Oneのような主要ドイツ企業は、臨床診断における高品質で信頼性のあるソリューションに焦点を当て、血清分離ゲル製品の革新をリードしています。

世界の血清分離ゲル市場は非常に競争が激しく、グローバルおよび地域の多数の企業が幅広い製品を提供し、市場シェアの拡大を図っています。主要なプレーヤーは、血清ファストセパレーター管のような革新的な製品ソリューションの開発に注力しています。市場は診断検査の高需要と医療費の増加により成長しています。血清分離ゲル市場は、世界的な疾病負担の増加とポイントオブケア診断装置の急速な進歩によって推進されています。市場は2025年から2032年にかけて6%のCAGRを示すと予測されています。技術の進歩により、熱安定性ゲルやナノコンポジットベースのゲル(より速く、よりクリーンな分離を実現)、化学的に不活性なポリマーゲルなどの現代的なゲルが開発されています。血清分離ゲル業界の主要プレーヤーには、Qiagen N.V.、Cardinal Health Inc.、Medtronic PLC、Bio-Rad Laboratories、Microfluidics International Corporationが含まれます。

Report Coverage & Structure

市場概要

血清分離ゲル市場の全体像を理解するために、このセクションでは市場の定義と範囲が最初に提示されます。市場のダイナミクスに関しては、成長を促進する要因、阻害要因、潜在的な機会、そして市場が直面する課題が詳しく分析されています。また、重要な市場動向が特定され、それらがどのように市場を形成しているかが説明されています。さらに、マクロ経済的要因として、世界の産業見通しや世界のGDP成長見通しが検討され、COVID-19の影響分析も含まれています。

付加価値インサイト

このセクションでは、規制の枠組みや製品のパイプライン分析が詳述されています。製品タイプの採用状況が分析され、メーカーによる主要なプロモーション戦略も紹介されています。さらに、バリューチェーン分析やPESTLE分析、ポーターのファイブフォース分析が含まれ、市場の競争環境や外部環境の要因について深く掘り下げています。

グローバル血清分離ゲル市場の展望

このセクションでは、市場の主要なハイライトとして、市場規模(US$ Bn)と年次成長率、絶対的なドル機会が提示されています。さらに、2019年から2024年までの歴史的な市場規模分析と2025年から2032年までの市場規模予測が提供されています。製品タイプ別の市場展望では、統合チューブを持つ血清分離ゲルと持たない血清分離ゲルの市場規模が分析され、製品タイプの市場魅力度も評価されています。エンドユース別の市場展望では、病院やクリニック、診断ラボ、血液銀行、製薬・バイオテクノロジー企業などの市場規模が分析され、エンドユースの市場魅力度も評価されています。

地域別の血清分離ゲル市場の展望

地域別の市場展望では、北米、ヨーロッパ、アジア太平洋、南アジアとオセアニア、ラテンアメリカ、中東・アフリカの各地域について、市場の主要なハイライトと2019年から2024年までの歴史的市場規模分析、2025年から2032年までの市場規模予測が行われています。各地域の主要国(米国、カナダ、ドイツ、フランス、中国、日本、インド、ブラジルなど)が具体的に取り上げられ、地域別の市場魅力度分析も行われています。

競争環境

このセクションでは、2025年における市場シェア分析や市場構造が詳述されています。競争の激しさをマッピングすることで、市場の競争ダッシュボードが作成され、主要企業のプロファイル(概要、財務、戦略、最近の動向)が提供されています。具体的には、Merck KGaA、Qiagen N.V.、Cardinal Health Inc.、Medtronic PLCなどの主要企業について詳しい情報が含まれています。

この詳細な分析を通じて、血清分離ゲル市場の現状と未来の展望を包括的に理解することができ、特に製品タイプ別、エンドユース別、地域別の詳細な市場データが意思決定に有用なインサイトを提供します。

*** 本調査レポートに関するお問い合わせ ***

血清分離ゲルは、医療や研究の分野で血液検査や分析に使用される重要な素材です。血清分離ゲルは、血液から血清を効率的に分離するために用いられる特殊なゲル状物質であり、主に血液採取チューブに組み込まれています。このゲルは、比重の異なる血液成分を分離するために設計されており、遠心分離機を使用することで、血清を他の血液成分から迅速かつ確実に分離することができます。

血清分離ゲルにはいくつかの異なる種類がありますが、一般的にはシリコーンポリマーやポリオレフィンを基にしたものが多く使用されています。これらのゲルは、非反応性であり、血清や他の血液成分と化学的に反応しないため、分析結果に影響を与えることなく、純粋な血清を得ることができます。一部のゲルには、添加剤が含まれており、特定の分析用途に応じた特性を持たせることができます。たとえば、特定の酵素や代謝産物の安定性を向上させるためのものなどがあります。

血清分離ゲルは、主に医療機関や研究施設での血液検査に広く使用されています。例えば、血清を用いた生化学的検査や免疫学的検査において、迅速かつ正確な結果を得るために重要な役割を果たします。血清分離ゲルを用いることで、医療従事者は高品質で一貫性のある検体を得ることができ、診断の精度を高めることが可能です。また、研究者にとっても、信頼性の高いデータを得るための重要なツールとなっています。

関連技術としては、遠心分離技術があります。血清分離ゲルは、遠心分離機と組み合わせて使用されることが多く、遠心力を利用して血液成分を分離します。遠心分離機は、回転速度や時間を調整することで、目的の成分を効率的に分離することができます。また、最近では、自動化された血液分析システムも開発されており、これらのシステムでは、血清分離ゲルを含む採血チューブが直接装置に組み込まれ、手作業を減らし、分析プロセスの効率化が図られています。

このように、血清分離ゲルは、現代の医療および科学研究において欠かせない素材であり、その技術の進歩により、ますます精度の高い診断と研究が可能になっています。これからも、血清分離ゲルの技術は進化を続け、さまざまな分野での応用が期待されています。