世界の敗血症治療市場の規模、トレンド、シェア、成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

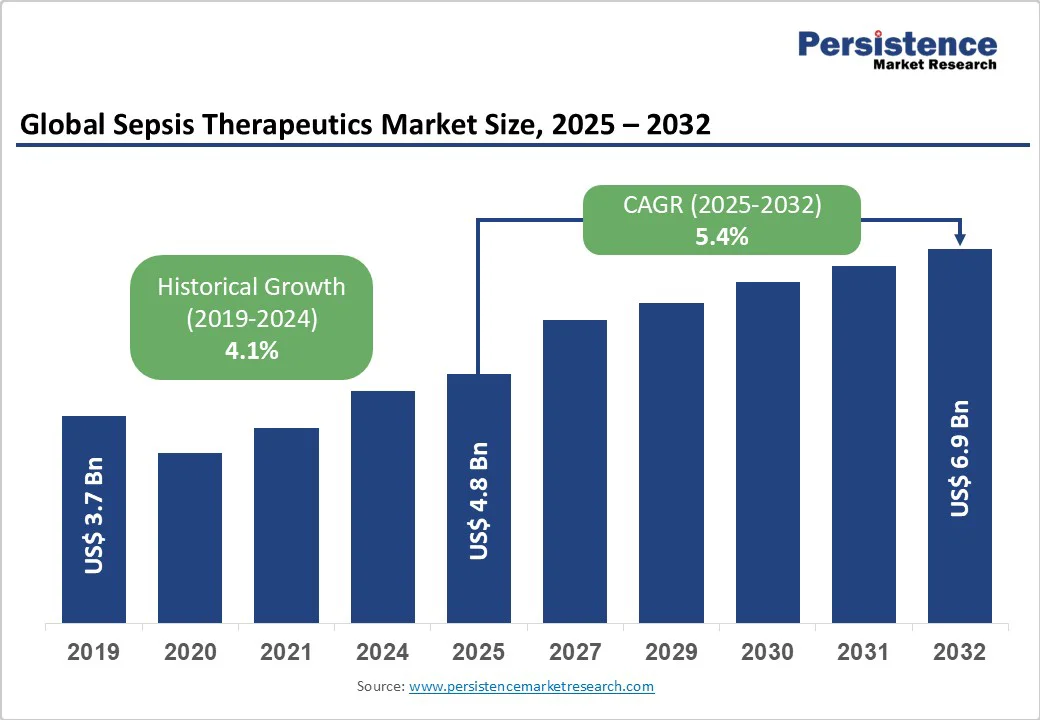

世界の敗血症治療市場の概要は、2025年に48億米ドル、2032年には69億米ドルに達すると予測されており、2025年から2032年にかけて年平均成長率(CAGR)は5.4%と見込まれています。敗血症治療市場は、世界中での敗血症の発生率の増加、診断技術の進歩、標的抗菌治療への需要の高まりによって、堅調な成長を遂げています。敗血症は感染に対する重篤な反応であり、臓器不全を引き起こし、毎年数百万人に影響を与えています。2023年には、世界保健機関(WHO)が4900万件の敗血症症例と1100万人の死亡を見積もっています。米国では、疾病対策センター(CDC)が年間170万件以上の敗血症症例を報告しており、27万人の死亡をもたらしています。このデータは、効果的な治療法の緊急な必要性を強調しています。特に、65歳以上の高齢者は、敗血症に対する感受性が5倍高く、これは欧州疾病予防管理センターの報告にも示されています。

高度な診断技術、特にバイオマーカー検査は、迅速な介入を可能にし、セファロスポリンなどの抗生物質の需要を押し上げています。また、ファイザー社は2024年に敗血症治療薬の販売が15%増加したことを報告しており、これは早期の抗生物質投与を強調する病院のプロトコルによるものです。政府の取り組みも後押しとなっており、英国の「Sepsis Six」キャンペーンは、参加病院での死亡率を減少させました。医療システムが敗血症バンドルを優先し、迅速な診断、液体投与、抗菌剤を統合することで、このドライバーは2032年までの市場の活性化を確実にしています。特に集中治療室においては、タイムリーな治療が生存率を最大50%向上させることが「Surviving Sepsis Campaign」ガイドラインによって示されています。

しかし、敗血症治療市場は高い研究開発(R&D)コストと抗菌薬耐性(AMR)の脅威という大きな障害にも直面しています。新しい抗生物質の開発は多大な投資を必要とし、敗血症治療薬の臨床試験は患者の反応が異質であるために高い失敗率に直面しています。これにより、小規模なバイオテクノロジー企業は市場から撤退し、イノベーションの流れが制限される結果となっています。AMRは有効性をさらに複雑にし、WHOは2050年までに毎年1000万人が死亡する可能性を示唆しています。サハラ以南のアフリカでは、一般的な敗血症病原体に対する耐性率が60%を超え、治療失敗率や医療コストが増加しています。規制の遅延、特にFDAによる敗血症薬の厳しい承認後監視も価格圧力を加え、低所得地域では治療法が手の届かないものとなります。これらの要因は市場の成長を制約し、特にコストに敏感な地域では、ジェネリックの選択肢が主流となるものの、耐性には対応できず、最終的には高度な治療法の導入を遅らせ、長期的な影響を軽減するための多様な戦略が必要です。

一方、敗血症治療市場は、精密医療、併用療法、技術革新によって大きな進展を遂げています。特にアジア太平洋地域では、遠隔医療の統合が早期介入を促進し、迅速な診断と治療を可能にしています。例えば、中国の国家衛生健康委員会は、患者の遵守と結果を改善するために、経口及び静脈投与を統合したAI駆動の敗血症プロトコルを試行しています。製薬企業もこの進展に寄与しており、アストラゼネカは改善された薬物動態を持つ次世代グリコペプチドを開発しており、FDAの「Qualified Infectious Disease Product (QIDP)」インセンティブに沿った承認を促進しています。これらの開発は、抗菌薬耐性の懸念に対処し、治療の有効性を向上させることを目指しています。

北米は敗血症治療市場で39.8%の圧倒的なシェアを誇り、先進的な医療インフラと政府および民間セクターの医療研究への強力な投資が主な要因です。米国だけでもCDCは年間約170万件の敗血症症例を報告しており、効果的な治療法の緊急な必要性を強調しています。この高い発生率は革新的な治療法や早期診断ツールへの需要を促進しています。さらに、セプシスアライアンスなどの公衆衛生イニシアティブは、早期介入の促進と認識を高める上で重要な役割を果たしています。これらのキャンペーンは、医療従事者や一般市民に早期の敗血症の兆候を認識するための教育を行い、患者の結果を改善しています。

アジア太平洋地域は、感染症の負担の増大、医療インフラの拡大、特に中国やインドのような高人口国における人口圧力の組み合わせによって、敗血症治療市場で最も急成長している地域となっています。急速な都市化、高齢化、抗生物質耐性の増加により、地域全体で敗血症の発生率が高まっています。それに対処するために、政府や民間セクターは医療施設のアップグレード、診断能力の向上、重要なケアサービスへのアクセス拡大に多大な投資を行っています。中国やインドのような国々では、敗血症の早期発見と治療プロトコルを強化するための大規模な医療改革が進められています。さらに、この疾患とその合併症に対する認識の高まりが、高度な治療法や医療技術への需要を促進しています。

ヨーロッパは、敗血症治療市場において第二の急成長地域として位置付けられています。これは、規制の厳格さ、人口動態の傾向、強力な研究協力によって推進されています。欧州連合は厳しい医療規制と患者安全基準を施行しており、病院や製薬企業は早期の敗血症の検出と治療を優先せざるを得ません。さらに、特にドイツ、イタリア、英国などでは高齢化が進んでおり、敗血症に対する感受性が高まっているため、高度な治療選択肢への需要が増加しています。ドイツや英国などの国々は、公共および民間のパートナーシップ、学術研究機関、バイオテクノロジー企業のスタートアップを活用して、敗血症治療のイノベーションを推進する共同研究および開発の最前線にいます。EUの健康プログラムや国家健康機関からの資金が臨床試験や新しい治療法の開発を支援しています。急増する認識キャンペーンやデジタルヘルスの統合と相まって、ヨーロッパは敗血症との戦いにおいてその役割を強化する準備が整っています。

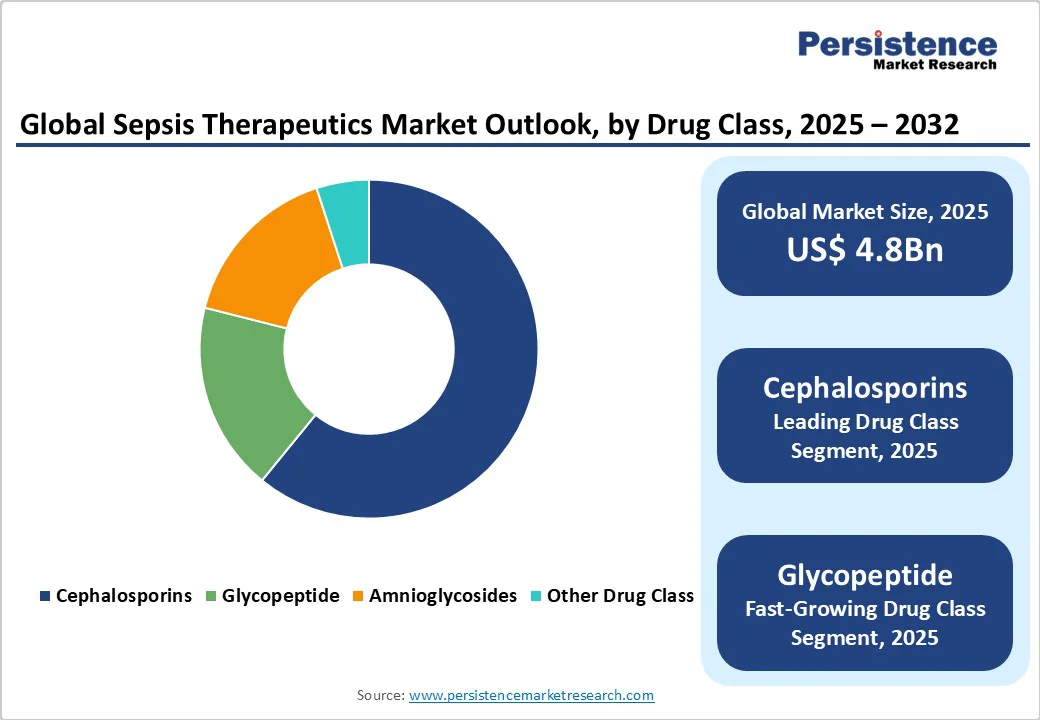

敗血症治療市場は非常に競争が激しく、戦略的アライアンス、R&D投資、新しい薬物投与に焦点を当てた特徴があります。これは独占的な市場であり、主要な製薬企業が特許とグローバルなサプライチェーンを活用しています。地域ごとのバリエーションが存在し、米国の企業が革新を支配する一方で、アジアの企業はジェネリックに重点を置いています。企業は、規制インセンティブや重要なケアにおける未充足のニーズを背景に、アストラゼネカなどの企業による合併を優先しており、耐性病原体に対するポートフォリオを拡大しています。敗血症治療市場は、2025年までに48億米ドルに達すると見込まれています。敗血症や院内感染の発生率の増加と、精密診断の進展が市場の主要な原動力です。敗血症治療市場は、2025年から2032年にかけて5.4%のCAGRを記録する見込みです。精密医療や併用療法の進展は、主要な市場機会を提供しています。ファイザー社、GSK社、アストラゼネカ社、エリリリー社が主要な市場プレーヤーとなっています。

Report Coverage & Structure

報告書概要

この報告書は、敗血症治療の市場についての詳細な分析を提供しています。特に、2025年から2032年までの市場予測、主要な市場動向、競争環境、地域別の市場分析が含まれています。報告書は、各セクションを通じて、業界の現在の状況、将来の展望、主要プレーヤーの戦略などを包括的に説明しています。

エグゼクティブサマリー

エグゼクティブサマリーでは、2025年および2032年の敗血症治療市場のスナップショットを提示し、特に市場機会の評価が行われます。このセクションでは、主要な市場動向、将来の市場予測、プレミアム市場のインサイト、業界の発展、重要な市場イベント、およびPMR(市場調査会社)による分析と推奨が含まれています。これにより、読者は市場の全体像を素早く把握できるようになります。

市場概要

市場概要では、敗血症治療市場の範囲と定義が明確に示されます。また、市場のダイナミクスとして、ドライバー、制約、機会、課題、主要トレンドについて詳しく説明されます。特に、ドライバーには市場成長を促進する要因が含まれ、制約には市場の成長を抑制する要因が挙げられます。機会は新たなビジネスチャンスを示し、課題は業界が直面する困難を強調します。

さらに、COVID-19の影響分析や、予測要因の関連性と影響についても言及され、パンデミックが市場に与えた影響を理解する手助けとなります。

付加価値インサイト

付加価値インサイトセクションでは、バリューチェーン分析、主要市場プレーヤー、規制環境、PESTLE分析(政治、経済、社会、技術、法的、環境)およびポーターのファイブフォース分析が提供されます。これにより、業界の競争状況や、消費者行動の分析が行われ、敗血症治療市場の全体的な構造を深く理解することができます。

価格動向分析

価格動向分析では、2019年から2032年までの敗血症治療の価格動向が詳述されます。ここでは、経路の管理価格に影響を与える主要要因や、薬剤クラス別の価格分析、地域別の価格および経路の管理の好みが検討されます。これにより、価格設定戦略を立案するための重要な情報を提供します。

グローバル敗血症治療市場の見通し

グローバル敗血症治療市場の見通しセクションでは、市場規模(US$ Mn)の分析と予測が行われます。2019年から2024年までの歴史的市場規模分析と、2025年から2032年までの予測市場規模が含まれます。また、薬剤クラス別、経路の管理別、地域別の詳細な分析も行われ、各セグメントの市場魅力が評価されます。

地域別市場展望

地域別市場展望では、北米、ラテンアメリカ、ヨーロッパ、東アジア、南アジアおよびオセアニア、中東およびアフリカの各地域について、歴史的市場規模分析と予測が行われます。特に、各地域における敗血症治療市場の成長要因、制約、そして競争環境に焦点を当てており、地域ごとの詳細な市場データを提供します。

- 北米: アメリカとカナダの市場規模分析が含まれ、薬剤クラスや経路の管理別に細分化されたデータが提供されます。

- ヨーロッパ: ドイツ、フランス、イギリス、イタリア、スペイン、ロシアなどの主要国の分析が行われます。

- 東アジア: 中国、日本、韓国の市場動向に焦点を当てています。

- 南アジアおよびオセアニア: インド、インドネシア、タイ、シンガポール、オーストラリアおよびニュージーランドの市場分析が含まれます。

- ラテンアメリカ: ブラジル、メキシコ、その他のラテンアメリカ諸国の市場分析が行われます。

- 中東およびアフリカ: GCC諸国、エジプト、南アフリカ、北アフリカなどの市場が詳細に分析されます。

競争環境

競争環境セクションでは、2024年の市場シェア分析、競争の強度マッピング、競争ダッシュボードが提供されます。また、主要企業のプロファイルが詳細に紹介されており、各企業の概要、財務情報、戦略、最近の発展が含まれます。ここには、Pfizer、GSK、AstraZeneca、Eli Lilly、Astellas Pharma、Asahi Kasei、InflaRx、La Jolla Pharmaceutical、T2 Biosystems、Aridis Pharmaceuticalsなどの主要プレーヤーが含まれています。

これにより、競争環境の理解が深まり、業界の主要企業の動向を把握することができます。

*** 本調査レポートに関するお問い合わせ ***

敗血症治療(はいけつしょうちりょう)とは、敗血症(はいけつしょう)、すなわち血液中に病原菌やその毒素が侵入し、全身に炎症反応が引き起こされる重篤な状態を治療するための医療行為を指します。敗血症は、感染症が進行し、身体のさまざまな臓器に影響を及ぼす可能性があるため、迅速かつ効果的な治療が求められます。治療の目的は、感染を制御し、炎症反応を抑え、臓器機能を回復させることです。

敗血症治療には、いくつかの重要なアプローチがあります。まず、抗生物質の投与が挙げられます。感染を引き起こしている病原菌を特定し、それに適した抗生物質を使用することが重要です。早期の抗生物質治療が、患者の生存率を大きく向上させることが多くの研究で示されています。さらに、場合によっては抗真菌薬や抗ウイルス薬も使用されることがあります。

次に、敗血症によって引き起こされるショック状態に対処するための輸液療法が重要です。体液を補充することで、血圧を維持し、臓器への血流を確保します。必要に応じて、昇圧剤が使用されることもあります。これにより、臓器への酸素供給が改善され、全身の機能がサポートされます。

また、敗血症治療には、感染源の除去も含まれます。例えば、腹部の感染や肺炎など、特定の感染源がある場合には、手術によってそれを除去することが求められることがあります。このような手術は、感染の拡散を防ぎ、回復の過程を助ける役割を果たします。

最近の進展として、敗血症治療における新しい技術やアプローチも注目されています。例えば、バイオマーカーの活用により、敗血症の早期診断が可能になり、治療のタイミングを逃さないことができるようになっています。また、一部の研究では、免疫療法や細胞治療が敗血症治療において有望であることが示されています。これらの新しい技術は、今後の敗血症治療において重要な役割を果たすと期待されています。

敗血症治療は、迅速かつ多面的なアプローチを必要とする非常に複雑な分野です。医療従事者は、患者の状態を的確に評価し、適切な治療法を選択することで、より良い結果を導くことが求められます。今後も研究が進むことで、敗血症治療の効果が一層高まることが期待されます。