半導体ファウンドリの世界市場(2025-2034):技術ノード別(7nm、10nm、14nm、その他)、用途別、ウェハサイズ別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

世界の半導体ファウンドリ市場は、2024年に1,363億米ドルと評価され、CAGR 9.1%で成長し、2034年には3,211億米ドルに達すると予測されています。市場の成長は、高度なパッケージング技術やAIアプリケーションの需要急増などの要因によるものです。

AIアプリケーションの需要急増は、これらの高度なAI駆動アプリケーションが高度なコンピューティング技術に依存しているため、市場の主要な主要ドライバーです。IBEFによると、インドのAI市場は年平均成長率20.2%で成長し、2025年には78億米ドルに達すると予測されています。クラウドコンピューティング、自律走行車、ヘルスケア、フィンテック業界におけるAI導入のこのような急成長に伴い、高性能半導体チップの需要が高まっています。ディープラーニング、自然言語処理、コンピュータビジョンのようなワークロードでの多用は、GPU、TPU、AIアクセラレータのような特殊なハードウェアを伴い、半導体ファウンドリは5nm、3nm、およびそれ以下のような高度なプロセスノードへの投資を余儀なくされています。

半導体ファウンドリは、AI主導のクラウドコンピューティング、自律走行車、フィンテックの分野でこれらのアプリケーションの需要が急増するため、最先端プロセスノード(5nm、3nm、およびそれ以下)への投資を行うべき。GPU、TPU、AIアクセラレータの容量拡大は、高性能でエネルギー効率の高いチップにとって不可欠です。

先端パッケージング技術の成長は、半導体ファウンドリ市場の成長にさらに貢献しています。NISTの報告によると、アメリカのCHIPS National Advanced Packaging Manufacturing Program (NAPMP)は、国内の先端パッケージング・インフラの開発に向けて14億米ドルの資金を拠出しています。2.5Dおよび3D集積、チップレット、FOWLPを含む先進パッケージング技術は、AI、データセンター、HPC領域で必要とされる高性能半導体チップの導入を可能にしています。AIワークロードの進展に伴い、従来の単一モノリシック構造の設計では、性能と電力ユーティリティの効率性の観点から要求を満たすことが難しくなっています。アドバンスト・パッケージングでは、相互接続の改善、消費電力の最小化、コンピューティング性能の向上により、これらの課題を克服しています。企業が高出力の半導体チップを求め続けているため、半導体ファウンドリはこれらのパッケージング・ソリューションに投資しており、これが市場の成長を支えています。

半導体ファウンドリは、AIやHPCのさらなる増加に対応するため、2.5D/3D統合やチップレットなどの高度なパッケージング技術に投資する必要があります。NAPMPのようなイニシアチブは、相互接続と電力効率を強化し、性能を向上させ、成長を支援し、市場におけるファウンドリの競争力を強化します。

ADAS機能の採用や電気自動車の需要拡大といった自動車業界の変革は、半導体ファウンドリ市場の成長をさらに後押しします。これらの半導体チップは、リアルタイムのデータ処理、接続性を確保し、自動車の機能に不可欠です。さらに、IoT装置とインフォテインメント・システムが最新の自動車に統合されたことで、半導体ファウンドリの需要がさらに高まっています。

半導体ファウンドリは、ADAS、EV、IoT対応車両に電力を供給する先進的な自動車用チップの製造に注力すべきです。

半導体ファウンドリ市場の動向

ジェネレーティブAIアクセラレータチップの採用は、世界市場の主要トレンドの1つです。これらのチップは、速度と効率を向上させることで複雑なAIタスクの処理を支援し、AI駆動アプリケーションの需要拡大をサポートします。AIモデルは複雑化しており、半導体ファウンドリは、需要の増大にソリューションを提供するために先進的なチップの生産に投資しており、半導体ファウンドリ産業の成長をさらに促進しています。

半導体業界では、モノリシック・チップ設計からチップレット・ベースのアーキテクチャへの移行が進んでいます。これは、高度な相互接続技術を使用して複数の小型ダイを単一パッケージにパッケージングするものです。チップの性能を向上させ、コストと歩留まりの課題を管理するソリューションを企業が求めているためです。

半導体ファウンドリーの主要トレンドのひとつは、先進的な2nmノード技術の開発です。これらの先端ノードは、高性能アプリケーション、AI、5Gなどの需要の高まりをサポートしながら、性能を大幅に向上させ、消費電力を削減する高トランジスタ密度を提供します。これらのノードは次世代装置に不可欠です。

半導体ファウンドリ市場の分析

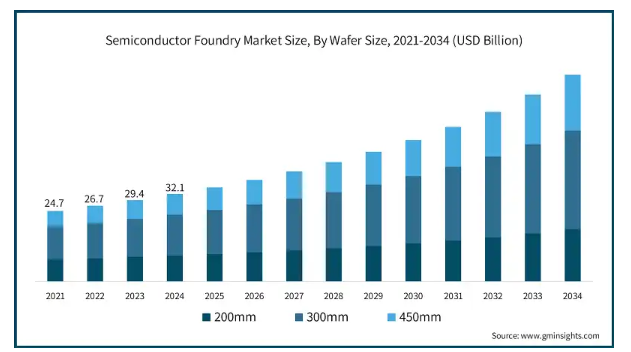

ウェーハサイズに基づく市場は、200mm、300mm、450mmに二分されます。

450mmウェーハサイズは、予測期間中のCAGRが10.5%で、最も急成長するセグメントと予想されます。これらのサイズのウエハが成長するのは、データを高速で処理するための高度なチップを必要とする半導体装置の増加によるものです。IoT装置の需要が絶えず増加しているため、企業は生産効率を高め、拡張性を向上させる450mmウェーハサイズを採用し始めています。

2024年の300mmウェーハサイズは633億米ドル。ヘテロジニアス・インテグレーション、3Dスタッキング、チップレット・アーキテクチャといった先進的な半導体製造トレンドが、大量ウェハ生産のスケールメリットを得るために300mmウェハの需要を牽引しています。システム・イン・パッケージ(SiP)やファンアウト・ウェーハレベル・パッケージング(FOWLP)の採用が進むにつれて、300mmウェーハの需要は伸び続けています。

200mmウェーハの市場規模は、2034年までに813億米ドルを超えると予測されています。200mmウェーハ市場では、5Gインフラ、スマートフォン、自動車用レーダーシステムに使用されるMEMSおよびRFコンポーネントの需要が伸びています。MEMSセンサーは民生用電子機器、医療機器、産業用アプリケーションで広く使用されており、ファウンドリ各社は200mmウェーハの生産能力を増強する必要に迫られています。

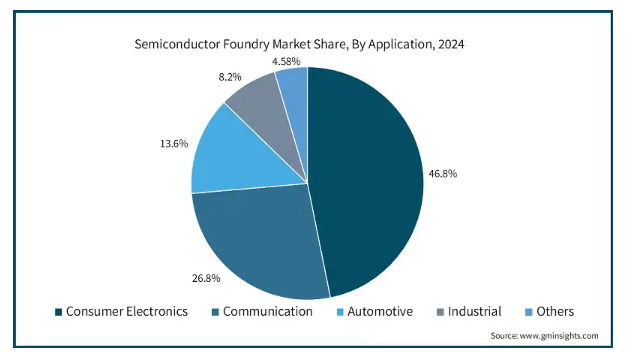

半導体ファウンドリ市場は、アプリケーション別に民生用電子機器、通信、自動車、産業、その他に分類されます。

2024年の市場シェアは、民生用電子分野が46.8%を占めました。IoT装置の生産が増加していることが、民生用電子機器における半導体の大きな需要を牽引しています。さらに、これらのIoT装置におけるAIの継続的な展開が、先端半導体ファウンドリの需要をさらに促進します。

通信分野は予測期間中10.9%以上のCAGRで成長する見込み。データセンターと5Gネットワークの急速な展開が市場成長の主な促進要因。強化された接続性と通信セクターの堅牢なネットワークインフラへのニーズを伴う高通信トラフィックは、半導体ファウンドリ市場を牽引する高密度先端チップの需要を増加させました。

半導体ファウンドリ市場における自動車分野は、2024年の市場シェア全体の13.6%を占めています。最新の自動車、特に電気自動車(EV)やADAS搭載車には、マイクロコントローラ、電源管理IC、センサー、通信チップなどの高度な半導体部品が必要です。電子メーカーは、自動車にますます多くのデジタル・電子システムを追加しており、これらのコンポーネントの生産における半導体ファウンドリ・サービスの需要は、かつてない勢いで高まっています。

半導体ファウンドリ産業の産業セグメントは、2034年までに190億米ドルを超えると予測されています。ロボット工学、マシンビジョン、予知保全システムにおけるマイクロコントローラ(MCU)、センサー、AI搭載チップを含む半導体ベースのソリューションを通じて見出されるセンサー。ファウンドリは、産業グレード半導体の高まりに対応するために生産規模を拡大しています。

技術ノード別の半導体ファウンドリ市場は、7nm、10nm、14nm、22nm、28nm、40nm、65nm、90nm、その他に二分されます。

7nmテクノロジーノードは、2024年に294億米ドルを占めます。7nmプロセス・ノードは、人工知能や機械学習、高性能コンピューティングなど、高い演算能力を目指すアプリケーションでユーティリティとして利用されています。AIアクセラレータ、GPU、カスタムAIチップは、最高の性能、電力効率、トランジスタ密度を実現するために7nmに依存しています。この需要により、7nm製造能力の増強に向けた投資が継続的に行われています。

10nm技術は、予測期間中の年平均成長率(CAGR)が9.7%を超えて大きく成長すると予測されています。10nmノードは、プレミアムおよびミッドレンジのスマートフォン、タブレット、ラップトップ向けの高性能アプリケーション・プロセッサの量産に引き続き有用です。半導体ファウンドリは、高価な最先端ノードに代わるものを探している生産者向けに、このノードでプロセッサの生産を続けています。

14nm技術は著しく成長しており、2034年までに480億米ドルを超えると予想されています。自動車や産業分野では、信頼性が高くライフサイクルの長い半導体ソリューションが求められています。電気自動車、自律走行システム、ファクトリーオートメーション、ロボット工学におけるMCU、パワーマネージメントIC、センサーなどの分野でのアプリケーションの増加が、14nm技術ノードの需要を牽引しています。

22nmテクノロジーは、予測期間中に年平均成長率7.8%以上で成長する見込みです。22nmノードは、無線通信5Gインフラやセンサー・アプリケーションで重要なアナログ、ミックスドシグナル、RF ICで採用が進んでいます。デジタルコンポーネントとアナログコンポーネントの統合効率が高いため、多くの半導体メーカーに選ばれています。

半導体ファウンドリ市場における28nm技術は、2024年に149億米ドルを占めます。28nm技術の成長は、ハイエンドのOLEDディスプレイへのこれらのチップの実装と、4Gネットワーク機能に関連しています。このノード技術は、WiFiやブルートゥースなどのワイヤレス接続を提供し、性能が重要で予算が限られている自動車、産業、民生電子機器産業で多用されています。

40nm技術は、2034年までに222億米ドルを超えると予測されています。この技術の成長は、これらのノードの安定供給を保証する確立された製造プロセスなどの要因によるものです。さらに、CPU、グラフィックス・プロセッサ、ゲーム機、ハードディスク・ドライブなどの高性能アプリケーションに向けた40nm技術の採用が、これらのノードの成長をさらに促進します。

65nm技術は、予測期間中に年平均成長率5.9%以上で成長する見込みです。スマートメーター、ホームオートメーション、ウェアラブルなどのIoTアプリケーションには、より電力効率が高く、より安価な半導体ソリューションが必要です。そのため、65nmノードのIoT MCUと接続チップの需要が拡大する見込みです。

90nm技術は2024年に55億米ドルを占めます。この技術は、無線やビデオカードなどのさまざまなニッチ・アプリケーションに対応し、これらの古い装置のサポートを保証します。これらの低消費電力90nmノードは、最新ノードを必要としない特定のアプリケーションにコスト効率の高いソリューションを提供します。

2024年の世界半導体ファウンドリ市場において、北米は市場シェア全体の37.4%を占めています。この地域の成長の原動力は、先進的なチップ設計への注目の高まりと、最適化され強化された処理のためにこれらの先進的な半導体に依存する量子コンピューティング半導体技術の早期採用です。市場の成長は、この地域における半導体企業の強力なプレゼンスによってさらに促進されます。

アメリカは半導体ファウンドリ市場を支配し、2024年には382億米ドルを占めました。高性能コンピューティングチップの需要増加、AIアクセラレータ向けの先端プロセスノード、国内半導体製造への戦略的投資が市場成長の主な促進要因。先端半導体を製造できる国内半導体ファウンドリを促進するCHIPS法などの政府投資やイニシアチブの増加は、この地域の半導体ファウンドリ産業の成長をさらに促進しています。

カナダの半導体ファウンドリ市場は、2034年までに270億米ドルに成長すると予測されています。カナダ市場の成長は、IoT装置やAI統合システム、5Gネットワーク通信のような半導体の高度なアプリケーションに対する要求の増加が原動力となっています。さらに、大手企業が高度なパッケージング技術に注力していることも、市場の需要を後押ししています。

ヨーロッパは、2024年に世界の半導体ファウンドリ市場シェアの19%を占めています。車載用半導体の採用拡大に伴い、EVのバッテリー、ADAS、コネクティビティを管理する先進的な半導体チップの需要が高まっています。さらに、産業オートメーションの拡大により、欧州主要市場でGen AIチップやIoTスマートファクトリーの採用が進んでいることも、市場の需要拡大に寄与しています。

ドイツの半導体ファウンドリー市場は、2034年までに195億米ドルに達する見込みです。ドイツ市場の成長は、電気自動車やADAS機能のためのAI駆動チップの統合による自動車産業のシフトに起因しています。さらに、政府によるスマート製造インフラへの投資が市場の需要をさらに押し上げています。

英国市場は予測期間中にCAGR 9.7%で拡大すると予測。防衛関連の半導体開発に力強いシフトがあり、英国政府は軍事、レーダー、セキュア通信システムにAIの応用を実施し続けており、市場成長を促進。さらに、信頼性の高いネットワーキングを確保するための5gインフラに向けた通信会社の投資拡大が、同地域の半導体ファウンドリの成長を支えている旨。

フランスの半導体ファウンドリー市場は、2025年から2034年にかけて年平均成長率7.6%以上で成長する見込みです。同市場の成長を支えているのは、フランスに大手自動車・航空宇宙半導体設計センターが存在することです。さらに、先端半導体の国内生産のためのヨーロッパ・チップス・アクトのようないくつかの政府投資やイニシアチブが、市場の成長をさらに促進しています。

イタリアの半導体ファウンドリー産業は、2034年までに33億米ドルに達すると推定されています。電気自動車の需要の高まりは、性能を向上させるために特殊な自動車用半導体チップを使用するため、イタリア市場の主要な成長要因です。さらに、半導体ファウンドリの成長は、医療装置に特化したチップに依存するヘルスケア技術の進歩によって推進されています。

スペインの半導体ファウンドリ市場は、2034年までに27億米ドルに達すると予想されています。先端半導体ソリューションの国内生産に向けた政府の投資拡大が、この地域の半導体ファウンドリの主要な成長促進要因です。さらに、5Gネットワークの急速な展開が先端半導体ファウンドリの需要をさらに押し上げます。

アジア太平洋地域は、2024年の世界半導体ファウンドリ市場で30.3%の総市場シェアを占めています。同地域では、AI、IoT、高性能コンピューティングの処理に必要な高性能チップを生産できる新たな先端製造センターが開発されているため、市場が拡大しています。また、家電業界では、スマートフォン、タブレット、スマートホームガジェット向けに高度な半導体ソリューションが求められており、この地域の成長を後押ししています。

中国の半導体ファウンドリ市場は、予測期間中に11.7%以上のCAGRで増加すると予測されています。半導体の輸入を国内生産に置き換える政府のイニシアチブの高まりと、携帯電話やクラウド対応機器などAIを統合した電子機器への需要の高まりが、半導体ファウンドリの需要を押し上げています。

日本は2034年までにアジア太平洋市場の19.6%を占めると予測されています。日本は、大量の半導体製品を必要とする産業オートメーション、自動車産業、AIロボティクスに力を入れています。さらに、高性能コンピューティングチップの生産に対する政府の投資拡大が、この地域における半導体ファウンドリの成長を後押ししています。

韓国の半導体ファウンドリ市場は、2034年までに年平均成長率8.6%で成長する見込みです。韓国はメモリとロジック・チップの生産で強い地位を占めています。サムスンやSKハイニックスのような市場の有力企業は、次世代メモリとロジック・チップ生産の成長に多額の投資を行っています。このような努力により、韓国は世界市場での地位を維持しています。

半導体ファウンドリー市場におけるインドは、2034年までに年平均成長率12.7%で成長すると予測されています。インドは、スマートフォンやノートパソコンなどの電子装置の世界最大の消費国のひとつです。家電製品のチップを国内で生産したいという消費者の需要の高まりが、国産半導体ファウンドリの需要を後押ししています。Make in India」イニシアティブは、この傾向をさらに加速させています。

ANZ地域の半導体ファウンドリ市場は2024年に60億米ドルを占める。ANZ地域は、5G技術への支出の増加により、半導体市場の成長を目の当たりにしています。鉱業や農業など様々な産業での自動化におけるAIの採用も、この地域の半導体チップの需要を押し上げています。

2024年の世界半導体ファウンドリ市場における中南米の市場シェアは全体の7.7%。中南米の産業部門では、自動化やIoTベースのソリューションの導入が進んでいます。半導体ファウンドリは、スマート工場、産業用センサー、接続ソリューションに必要なマイクロチップを提供するために不可欠です。製造業の近代化に伴い、さまざまな技術ノードで製造される半導体の需要が拡大する見込みです。

ブラジルの半導体ファウンドリー市場は、2034年までに年平均成長率7.4%を達成する見込みです。ブラジルの成長は、特に電気自動車(EV)スペースとAI車両システムにおける先進的な自動車用半導体の採用に起因しています。さらに、通信インフラと光ファイバーネットワークの開発に対するブラジル政府の投資は、先進的な半導体ソリューションに対する大きな需要を生み出し、この地域の成長を促進しています。

メキシコの半導体ファウンドリ市場は、2034年までに年平均成長率6.5%以上で成長すると予測されています。成長の主な原動力はメキシコの電子機器製造業です。世界的なメーカーは、自動車や民生用電子機器産業の需要増に対応するため、現地の半導体製造工場に重点を移しています。メキシコは電子機器製造の中心地であるため、同市場は政府の投資拡大による恩恵を受け続けるでしょう。

中東・アフリカ地域は、2024年の世界半導体ファウンドリ市場で5.5%のシェアを占めています。同地域では、デジタル化の進展やAI・クラウドコンピューティングの成長とともに、スマートシティ構想が台頭しており、市場の需要を牽引しています。

UAE市場は2024年に23億米ドルを占めます。フィンテック産業分野での低レイテンシ、高性能チップの需要増加が、この地域の半導体市場を大きく支えています。スマートシティを開発し、経済をデジタル化する政府のイニシアティブが、市場の成長をさらに後押ししています。

サウジアラビアの半導体ファウンドリー市場は、予測期間中に年平均成長率2.7%で拡大すると予測されています。Vision 2030の下での技術の多様化には、半導体の研究開発(R&D)の重視と現地でのチップ製造の拡大が含まれます。加えて、同国ではAI、IoT、サイバーセキュリティを中心としたデジタルインフラが拡大しており、これらの新興技術やシステムに電力を供給するための半導体に対する旺盛な需要が生まれています。

南アフリカの半導体ファウンドリー市場は、2034年には13億米ドルになると推定されています。南アフリカの主要企業は、再生可能エネルギー、特に太陽光発電と風力発電の導入に注力しています。エネルギーの貯蔵やグリッドインフラ向けの電力管理ICやマイクロコントローラのアプリケーションの増加による電力効率の高い半導体部品への需要の増加は、半導体ファウンドリ能力への需要に拍車をかけると予想されます。

半導体ファウンドリ市場シェア

同市場は、世界的なリーダー企業だけでなく、各地域の新興企業も参入しており、競争が激しい。Global Foundries Inc.、Intel Corporation、Samsung Electronics Co. Ltd.、Intel Corporation、Samsung Electronics Co.Ltd.、SMIC、Tower Semiconductor Ltd.が世界半導体市場の主要プレーヤーで、合計で20%を超える大きな市場シェアを占めています。主要な市場プレーヤーは、先進的なチップアーキテクチャとともに、極端紫外線(EUV)リソグラフィや2ナノメートル(2nm)プロセスノードなどの先進的な半導体技術に投資しています。次世代半導体ソリューションは、AI主導のアプリケーション、5G通信、IoT装置に対する需要の増加を満たすために、将来性のあるチップ設計を保証するエネルギー効率と組み合わせた処理能力の向上を実現します。

機械学習を含む人工知能をスマート製造システムや産業用IoTネットワークに統合することで、このような複雑なチップを無停電で製造できる高度な半導体ファウンドリの需要が高まっています。AIを活用したスマート製造は、装置の故障を予測し、メンテナンスを自動化しながら生産プロセスを最適化することもでき、効率向上とコスト削減につながります。アメリカCHIPSおよび科学法などの国内チップ生産を促進することを意図した政府の規制は、高度な半導体ファウンドリをさらに発展させます。このような取り組みは、進化するデジタル環境における高性能半導体ソリューションへの需要の高まりに対応するとともに、市場における各社の地位を強化するものです。

半導体ファウンドリ市場のリーダーであるTSMC Limitedは、幅広い半導体ソリューションを提供しています。半導体技術の早期導入により、同社は最先端の製造に優れ、アップルやNvideaなどのハイテク大手と提携し、競争上の優位性を獲得しています。同社の戦略は、プロセス技術の継続的な革新、生産能力の拡大、戦略的パートナーシップに重点を置いています。

サムスン電子 Co. Ltd.は市場で強力な存在感を維持しています。同社は集積装置製造の専門知識を有しています。同社はTSMCに対抗するため、GAAトランジスタや3nmノードなどの次世代半導体技術に多額の投資を行っています。例えば、2024年1月、サムスンは第2世代3nmプロセス技術の量産を発表。

半導体ファウンドリ市場企業

半導体ファウンドリー業界には、以下のような有力企業があります:

Globalfoundries Inc.

Intel Corporation

Samsung Electronics Co. Ltd (Samsung Foundry)

SMIC

Tower Semiconductor Ltd.

TSMC Limited

United Microelectronics Corporation (UMC)

半導体ファウンドリー業界ニュース

2025年1月、ポーラー半導体はタワーセミコンダクターと、タワーの堅牢なTS18パワーマネジメント・プロセスの国内生産を可能にする技術ライセンス契約を締結しました。この契約に基づき、PolarはTowerの幅広い180nm技術のライセンスを受け、航空宇宙・防衛および商業市場のエンドユーザーに高電圧パワーBCD半導体ウェーハ生産を提供できる唯一のアメリカベースのファウンドリーとなります。

2024年9月、アメリカ軍はインドと提携し、ウッタル・プラデーシュ州に同国初の半導体工場を設立しました。この工場は、アメリカ軍とインド軍に半導体チップを供給し、供給を強化し、新興技術に向けた技術革新を推進することを目的としています。

この調査レポートは、半導体ファウンドリ市場を詳細に調査し、2021年から2034年までの収益(億米ドル)を予測・推計しています:

技術ノード別市場

7nm

10nm

14nm

22nm

28nm

40nm

65nm

90nm

その他

市場, アプリケーション別

電子機器

通信

自動車

産業用

その他

ウェハサイズ別市場

200mm

300mm

450mm

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

アジア太平洋

中国

インド

日本

韓国

ニュージーランド

その他のアジア太平洋地域

ラテンアメリカ

ブラジル

メキシコ

その他のラテンアメリカ

MEA

UAE

サウジアラビア

南アフリカ

その他のMEA

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業3600の概要、2021年~2034年

2.2 ビジネストレンド

2.2.1 総アドレス可能市場(TAM)、2024~2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 ベンダーマトリクス

3.3 利益率分析

3.4 技術とイノベーションの展望

3.5 特許分析

3.6 主要ニュースと取り組み

3.7 規制情勢

3.8 影響力

3.8.1 成長ドライバー

3.8.1.1 AIアプリケーションの需要急増

3.8.1.2 自動車産業の変革

3.8.1.3 先進パッケージング技術

3.8.1.4 ハイパースケールデータセンターの拡大

3.8.1.5 5G技術の採用

3.8.2 業界の落とし穴と課題

3.8.2.1 サプライチェーンの混乱

3.8.2.2 高い研究開発費と資本コスト

3.9 成長可能性分析

3.10 ポーター分析

3.10.1 サプライヤーの力

3.10.2 バイヤーの力

3.10.3 新規参入の脅威

3.10.4 代替品の脅威

3.10.5 業界のライバル関係

3.11 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリクス

第5章 2021〜2034年テクノロジーノード別市場予測・展望(億米ドル)

5.1 主要トレンド

5.2 7nm

5.3 10nm

5.4 14nm

5.5 22nm

5.6 28nm

5.7 40nm

5.8 65nm

5.9 90nm

5.10 その他

第6章 2021~2034年アプリケーション別市場予測・展望(億米ドル)

6.1 主要トレンド

6.2 民生用電子機器

6.3 通信

6.4 自動車

6.5 産業用

6.6 その他

第7章 2021〜2034年 ウェーハサイズ別市場予測・展望 (億米ドル)

7.1 主要動向

7.2 200mm

7.3 300mm

7.4 450mm

第8章 2021~2034年地域別市場規模予測・展望(億米ドル)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 イギリス

8.3.2 ドイツ

8.3.3 フランス

8.3.4 イタリア

8.3.5 スペイン

8.3.6 その他のヨーロッパ

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 韓国

8.4.5 ANZ

8.4.6 その他のアジア太平洋地域

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 その他のラテンアメリカ

8.6 MEA

8.6.1 アラブ首長国連邦

8.6.2 南アフリカ

8.6.3 サウジアラビア

8.6.4 その他のMEA

第9章 企業プロフィール

9.1 Dongbu Hitek Co. Ltd

9.2 Globalfoundries Inc.

9.3 Hua Hong Semiconductor Limited

9.4 Intel Corporation

9.5 Microchip Technologies Inc.

9.6 NXP Semiconductors NV

9.7 ON Semiconductor Corporation

9.8 Powerchip Technology Corporation

9.9 Renesas Electronics Corporation

9.10 Samsung Electronics Co. Ltd (Samsung Foundry)

9.11 Semiconductor Manufacturing International Corporation (SMIC)

9.12 STMicroelectronics NV

9.13 Texas Instruments Inc.

9.14 Tower Semiconductor Ltd.

9.15 TSMC Limited

9.16 United Microelectronics Corporation (UMC)

9.17 Vanguard International Semiconductor Corporation

9.18 X-FAB Silicon Foundries

*** 本調査レポートに関するお問い合わせ ***