世界の半導体製造装置保護ヒューズ市場:ヒューズタイプ(速断型、リセッタブルPTC、タイムラグ型)、定格電圧(32V以下、32V~250V、250V超)、定格電流、実装タイプ、最終用途産業、流通チャネル別 – グローバル予測2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 半導体製造装置保護ヒューズ市場:詳細な分析、推進要因、および展望

### 市場概要

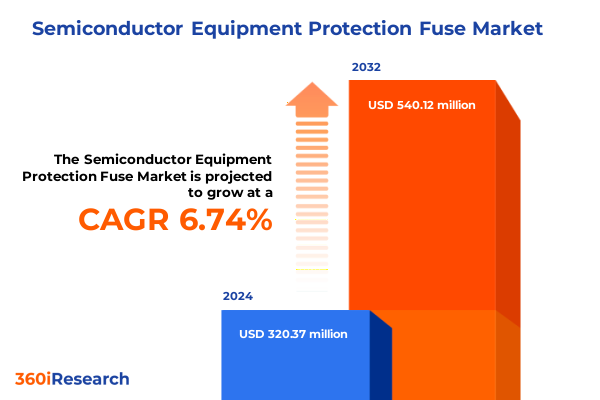

**半導体製造装置保護ヒューズ**市場は、2024年に3億2,037万米ドルと推定され、2025年には3億3,868万米ドルに達し、2032年までに年平均成長率(CAGR)6.74%で5億4,012万米ドルに成長すると予測されています。この市場は、高額な設備投資を要する半導体製造装置や最終製品を電気的異常から保護し、高技術産業における信頼性と安全性を確保する上で極めて重要な役割を担っています。絶え間ない技術革新とデバイスの微細化が進む現代において、ヒューズは最先端の性能と運用上の信頼性との間のギャップを埋める「静かな番人」として機能します。自動運転車からクラウドスケールデータセンターに至るまで、あらゆるものを動かす高度な集積回路に対する世界的な需要が強まる中、製造および展開ライフサイクルの各段階における回復力は、これらの保護デバイスのシームレスな動作にかかっています。

この市場は、ヒューズの種類、エンドユース産業、電圧定格、電流定格、実装タイプ、流通チャネルといった多角的なセグメンテーションを通じて深く理解することができます。本分析は、市場の現在のダイナミクスと新たなトレンドを包括的に把握し、半導体製造、システム統合、およびコンポーネント流通における意思決定者が戦略を立てるための強固な基盤を提供します。

### 市場の推進要因

**1. 技術的進化と市場主導型シフト**

過去10年間、半導体保護ヒューズ分野は、技術的および市場主導型の複合的な変化によって再形成されてきました。その最たるものが、保護閾値を損なうことなく、より高速な応答時間と小型化されたフットプリントを要求する絶え間ない**小型化**の傾向です。同時に、インダストリー4.0とも呼ばれる製造業の**デジタル化**は、予測保全戦略の採用を加速させています。これにより、センシング機能を統合したヒューズがリアルタイムの健全性監視と故障分析を可能にし、ハードウェアの信頼性とデータ駆動型監視の融合は、メーカーがリスク軽減に取り組む上での画期的な転換点となっています。

同様に、**電動モビリティ**と**再生可能エネルギー**インフラの急速な台頭は、パワーエレクトロニクスと充電ステーションに厳格な信頼性要件を課しています。保護ヒューズは、より高い電流密度をサポートし、急速充電システムの過渡現象に対応するように進化してきました。また、規制および環境への配慮から、生態学的フットプリントを削減した先進材料の探求が促進され、従来のセラミックやポリマー複合材料から、新しい合金やバイオベースの封止材への移行が進んでいます。

**2. サプライチェーンの回復力と地政学的影響**

近年のサプライチェーンの混乱は、デュアルソーシング戦略とニアショアリングの必要性を浮き彫りにし、ヒューズメーカーに生産拠点の多様化を促しています。この戦略的転換は、地政学的な緊張が関税の不確実性や物流上の制約をもたらす中でも、継続性を確保します。

2025年初頭に米国が一部の輸入電子部品に追加関税を課したことは、保護ヒューズのエコシステムに波及効果をもたらしました。海外製造に依存するサプライヤーはコスト圧力の増大に直面し、グローバル調達戦略の見直しを余儀なくされています。多国籍のバイヤーは、関税への露出を軽減するために、地域内生産と代替のオフショア能力を組み合わせることで、調達ネットワークを二分しています。この再調整は、特にメキシコやカナダなど、既存の自由貿易枠組みが懲罰的課税からの救済を提供する地域でのニアショア製造施設の採用を加速させました。

並行して、関税によるコスト増は、価格上昇を相殺するためのヒューズ設計における継続的な革新を促進しています。メーカーは、性能閾値を損なうことなく原材料の使用量を削減する新しい製造技術を導入しています。例えば、薄膜堆積法の戦略的展開により、基底金属の使用量を減らした軽量フォームファクターが可能になり、キログラム単位で課される関税を部分的に相殺しています。さらに、関税は、業界団体と政策立案者間の協力的な交渉を再燃させ、重要な半導体製造投入物に対する免除を求める動きにつながっています。これらの提言活動は、サプライチェーンの断片化がもたらす広範な影響を強調し、高価値製造ツールの運用継続性を維持する上での保護ヒューズの不可欠な役割に注目を集めています。

**3. 詳細なセグメンテーションによる市場ダイナミクス**

保護ヒューズ市場の微妙な理解は、複数のセグメンテーション次元の相互作用を考察することによってのみ生まれます。

* **ヒューズタイプ別:** 過渡的なスパイク時に迅速な遮断に最適化された「速断型」から、交換なしで機能を回復する「リセット可能PTCデバイス」まで多岐にわたります。「遅延型」は突入電流シナリオに対応し、「超速断型」は高周波電力変換に普及しているサブミリ秒の故障状態に対処します。各タイプは異なる信頼性課題に対応し、エンドシステムの設計選択に影響を与えます。

* **エンドユース産業別:** 保護要件は、厳格な軍事基準が性能マージンを規定する航空宇宙・防衛用途と、コスト効率と小型フォームファクターを要求する家電製品分野とで大きく異なります。家電製品内では、家電は熱耐性を優先し、パーソナルコンピューティングはコンパクトなヒューズアレイを活用し、スマートフォンは超薄型プロファイルと迅速なトリップ応答の両方を要求します。産業機器のオペレーターは通常、モーター始動負荷を処理するために高電流の遅延型ヒューズを好み、医療機器メーカーは一貫性と生体適合性を重視します。継続的な稼働時間が必要な通信インフラは、リセット可能型と速断型ソリューションのバランスの取れた組み合わせに依存しています。

* **電圧定格別:** 市場は、最大32Vの低電圧アプリケーション向けデバイス、32Vから250Vのミッドレンジシステム、および250Vを超える高電圧保護にセグメント化されます。

* **電流定格別:** サブ1Aの繊細な電子機器保護から10Aを超える堅牢な設計まで、製品ポートフォリオを形成します。

* **実装タイプ別:** レガシー機器用のスルーホールオプション、自動組立用の表面実装スタイル、フィールドサービス性向上のためのパネルマウント配置などがあり、機械的統合を決定します。

* **流通チャネル別:** 大量OEMプログラム向けの直接販売、地域での入手可能性をサポートする販売代理店ネットワーク、迅速なプロトタイピングや少量バッチ要件に対応するオンラインプラットフォームに及びます。

**4. 地域別動向**

地域ごとのダイナミクスは、保護ヒューズの採用と革新の軌跡に大きな影響を与えます。

* **アメリカ地域:** 米国における半導体ファブの強固な基盤と、メキシコおよびブラジルにおける成長するファウンドリ能力が、高度な保護ソリューションの需要の中心を形成しています。北米における電気安全と環境コンプライエンスを規定する厳格な規制体制は、サプライヤーに高い品質基準を要求します。一方、ラテンアメリカ市場は選択的な採用を示し、鉱業やエネルギーなどの産業におけるインフラ近代化が、オーダーメイドの保護デバイスに対する需要を漸進的に高めています。

* **ヨーロッパ、中東、アフリカ(EMEA)地域:** 市場行動は、規制の枠組みと産業の優先順位のモザイクによって形成されます。西ヨーロッパ諸国は、航空宇宙や医療技術などの高信頼性アプリケーションで引き続きリードしており、保護ヒューズプロバイダーは複雑な認証制度に対応しています。中東における防衛インフラとデータセンターの展開への投資は新たな機会を生み出し、アフリカの再製造ハブは通信拡張のための費用対効果の高い保護デバイスを重視しています。この地域全体で、多様な環境条件と電力網の変動性に対処できる適応性の高いソリューションが求められています。

* **アジア太平洋(APAC)地域:** 保護ヒューズの消費と革新の中心地です。中国と台湾の世界最大の受託製造業者、韓国と日本の主要な半導体ハブを擁するこの地域は、迅速な製品サイクルと積極的なコスト最適化戦略を特徴としています。インドの成長する電子機器製造エコシステムは、輸入代替と国内能力構築に重点を置くことで、さらなる複雑さを加えています。APAC全体で、メーカーは地域固有の電圧規格、気候要因、サプライチェーン構成に合わせて保護デバイスをカスタマイズするために、現地R&Dセンターに投資しています。

### 展望と戦略的提言

**1. 競争環境とリーダーシップ戦略**

保護ヒューズ製造の競争分野では、少数のグローバルリーダーが統合されたポートフォリオと戦略的投資を通じて差別化を図っています。これらの企業は、包括的なR&D能力を活用して、薄膜およびポリマーベースの製造方法を開拓し、優れた遮断速度と熱フットプリントの削減を実現しています。彼らの地位は、OEMとの直接的な関与と産業流通業者を通じた広範なアクセスとのバランスを取る広範な流通ネットワークによってさらに強化されています。

主要メーカーはまた、回路ブレーカーやサージ抑制器などの隣接する保護技術に製品スイートを拡大するために、ターゲットを絞った買収を実行しています。このようなM&A活動は、クロスセル機会を強化するだけでなく、サプライチェーンの混乱を軽減できる垂直統合も可能にします。さらに、いくつかの企業は、ワイドバンドギャップパワー半導体における新たな需要に対応できる次世代保護要素を共同開発するために、先進材料プロバイダーや学術研究機関とのイノベーションパートナーシップを開始しています。

一部の競合他社は、フィールド診断ツールや性能検証ソフトウェアなどの付加価値サービス提供を通じて差別化を図っています。ヒューズアセンブリ内にセンサーアレイを組み込み、それらをクラウドベースの分析プラットフォームと連携させることで、これらの先駆者は予防保全のパラダイムを再定義しています。このデジタルエコシステムへの転換は、顧客エンゲージメントを深めるだけでなく、サブスクリプションベースの健全性監視ソリューションに結びつく経常収益モデルを解き放ちます。

**2. 業界関係者のための戦略的ロードマップ**

競争優位性を維持するために、業界参加者は3つの主要な要件に基づいた戦略的ロードマップを採用する必要があります。

* **材料科学の革新への投資:** 高度なセラミックス、アモルファス合金、次世代ポリマー複合材料を活用することで、企業は遮断性能を高め、質量を削減したヒューズを設計し、関税によるコスト圧力を相殺することができます。同時に、主要な研究機関とのパートナーシップを育成することで、プロトタイピングサイクルを加速し、破壊的技術への早期アクセスを確保できます。

* **サプライチェーンの回復力の強化:** 地政学的変動から保護された地域での柔軟な生産能力を確立し、専門の受託製造業者との関係を維持することで、継続性を確保できます。このアプローチは、コンポーネントの出所と移動に関するエンドツーエンドの可視性を提供するデジタルトレーサビリティシステムによって補完されるべきであり、混乱に対応した迅速な再構成を可能にします。

* **デジタルサービスの統合:** コア製品提供とデジタルサービスを統合することで、新たな価値の流れを解き放ち、長期的な顧客ロイヤルティを強化します。リアルタイム監視のためのセンサーを組み込み、予測分析プラットフォームと連携させることで、ヒューズメーカーは取引型サプライヤーから戦略的パートナーへと移行します。電気自動車充電ネットワークや再生可能エネルギーマイクログリッドなどの新たなエンドユースアプリケーションと製品ロードマップを連携させることで、企業は進化する保護要件を予測し、次世代パワーエレクトロニクスを支えるオーダーメイドのソリューションを提供できます。

これらの戦略的アプローチは、半導体製造装置保護ヒューズ市場における持続可能な成長軌道を確保するために不可欠です。

以下に、目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

1. **序文**

1.1. 市場セグメンテーションとカバレッジ

1.2. 調査対象年

1.3. 通貨

1.4. 言語

1.5. ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

5.1. 高度なリソグラフィツールにおける超高速半導体製造装置保護ヒューズの採用拡大

5.2. 半導体製造装置の小型化に対応する小型保護ヒューズの開発

5.3. 製造工場における予知保全のための統合センサーとIoT接続を備えたスマートヒューズの登場

5.4. 次世代半導体ツール向けの高電圧・高電流耐性を可能にするヒューズ材料の革新

5.5. 半導体生産施設における認定安全ヒューズの需要を促進する規制基準の強化

5.6. 半導体工場における特殊なプロセスモジュールを保護するためのカスタマイズ可能なヒューズソリューションの必要性の高まり

5.7. 機器の健全性をリアルタイムで監視するためのAI搭載診断と保護ヒューズの統合

5.8. 保護性能を最適化するためのヒューズメーカーと半導体装置OEM間の協力

5.9. 堅牢な電力保護ヒューズを必要とする再生可能エネルギー駆動の半導体製造工場への移行

5.10. 信頼性の高いヒューズ保護を必要とする5Gおよび電気自動車チップ生産の拡大に牽引される市場成長

6. **2025年の米国関税の累積的影響**

7. **2025年の人工知能の累積的影響**

8. **半導体製造装置保護ヒューズ市場:ヒューズタイプ別**

8.1. 速断型

8.2. リセット可能PTC

8.3. 遅断型

8.4. 超速断型

9. **半導体製造装置保護ヒューズ市場:定格電圧別**

9.1. 32V~250V

9.2. 250V超

9.3. 32Vまで

10. **半導体製造装置保護ヒューズ市場:定格電流別**

10.1. 1A~5A

10.2. 5A~10A

10.3. 10A超

10.4. 1Aまで

11. **半導体製造装置保護ヒューズ市場:実装タイプ別**

11.1. パネルマウント

11.2. 表面実装

11.3. スルーホール

12. **半導体製造装置保護ヒューズ市場:最終用途産業別**

12.1. 航空宇宙・防衛

12.2. 自動車

12.3. 家庭用電化製品

12.3.1. 家電

12.3.2. PC・周辺機器

12.3.3. スマートフォン

12.4. 産業機器

12.5. 医療

12.6. 通信

13. **半導体製造装置保護ヒューズ市場:流通チャネル別**

13.1. 直販

13.2. ディストリビューター

13.3. オンライン販売

14. **半導体製造装置保護ヒューズ市場:地域別**

14.1. 米州

14.1.1. 北米

14.1.2. 中南米

14.2. 欧州・中東・アフリカ

14.2.1. 欧州

14.2.2. 中東

14.2.3. アフリカ

14.3. アジア太平洋

15. **半導体製造装置保護ヒューズ市場:グループ別**

15.1. ASEAN

15.2. GCC

15.3. 欧州連合

15.4. BRICS

15.5. G7

15.6. NATO

16. **半導体製造装置保護ヒューズ市場:国別**

16.1. 米国

16.2. カナダ

16.3. メキシコ

16.4. ブラジル

16.5. 英国

16.6. ドイツ

16.7. フランス

16.8. ロシア

16.9. イタリア

16.10. スペイン

16.11. 中国

16.12. インド

16.13. 日本

16.14. オーストラリア

16.15. 韓国

17. **競争環境**

17.1. 市場シェア分析、2024年

17.2. FPNVポジショニングマトリックス、2024年

17.3. 競合分析

17.3.1. AVXコーポレーション

17.3.2. ベル・ヒューズ社

17.3.3. デンコ・ヒューズ社

17.3.4. イートン・コーポレーションplc

17.3.5. フューズプロ・コーポレーション

17.3.6. ホーリーランド

17.3.7. リテルヒューズ社

17.3.8. メルセンS.A.

17.3.9. 村田製作所

17.3.10. パナソニック株式会社

17.3.11. シュルターAG

17.3.12. SIBAヒューズLLC

17.3.13. TEコネクティビティ社

17.3.14. シンキング・エレクトロニック・インダストリアル社

17.3.15. 浙江GRLエレクトリック社

18. **図目次 [合計: 32]**

18.1. 世界の半導体製造装置保護ヒューズ市場規模、2018-2032年 (百万米ドル)

18.2. 世界の半導体製造装置保護ヒューズ市場規模:ヒューズタイプ別、2024年対2032年 (%)

18.3. 世界の半導体製造装置保護ヒューズ市場規模:ヒューズタイプ別、2024年対2025年対2032年 (百万米ドル)

18.4. 世界の半導体製造装置保護ヒューズ市場規模:定格電圧別、2024年対2032年 (%)

18.5. 世界の半導体製造装置保護ヒューズ市場規模:定格電圧別、2024年対2025年対2032年 (百万米ドル)

18.6. 世界の半導体製造装置保護ヒューズ市場規模:定格電流別、2024年対2032年 (%)

18.7. 世界の半導体製造装置保護ヒューズ市場規模:定格電流別、2024年対2025年対2032年 (百万米ドル)

18.8. 世界の半導体製造装置保護ヒューズ市場規模:実装タイプ別、2024年対2032年 (%)

18.9. 世界の半導体製造装置保護ヒューズ市場規模:実装タイプ別、2024年対2025年対2032年 (百万米ドル)

18.10. 世界の半導体製造装置保護ヒューズ市場規模:最終用途産業別、2024年対2032年 (%)

18.11. 世界の半導体製造装置保護ヒューズ市場規模:最終用途産業別、2024年対2025年対2032年 (百万米ドル)

18.12. 世界の半導体製造装置保護ヒューズ市場規模:流通チャネル別、2024年対2032年 (%)

18.13. 世界の半導体製造装置保護ヒューズ市場規模:流通チャネル別、2024年対2025年対2032年 (百万米ドル)

18.14. 世界の半導体製造装置保護ヒューズ市場規模:地域別、2024年対2025年対2032年 (百万米ドル)

18.15. 米州の半導体製造装置保護ヒューズ市場規模:サブ地域別、2024年対2025年対2032年 (百万米ドル)

18.16. 北米の半導体製造装置保護ヒューズ市場規模:国別、2024年対2025年対2032年 (百万米ドル)

18.17. 中南米の半導体製造装置保護ヒューズ市場規模:国別、2024年対2025年対2032年 (百万米ドル)

18.18. 欧州・中東・アフリカの半導体製造装置保護ヒューズ市場規模:サブ地域別、2…

19. **表目次 [合計: 615]**

—

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

現代社会を支える基盤技術である半導体は、その製造過程において極めて高度な精密機器群を必要とします。これらの高価で複雑な半導体製造装置の安定稼働と保護は、生産性、品質、そして安全性を確保する上で不可欠です。その中で、一見すると地味ながらも、極めて重要な役割を担っているのが「半導体製造装置保護ヒューズ」です。これは単なる過電流保護素子に留まらず、半導体製造の最前線で装置と生産ラインを守る、まさに「守護者」としての機能を果たしています。

半導体製造装置保護ヒューズの最も基本的な機能は、回路に過大な電流が流れた際に、自らが溶断することで回路を瞬時に遮断し、装置の主要部品やシステムを損傷から守ることです。短絡事故や過負荷状態は、半導体製造装置のような精密機器にとっては致命的なダメージを与えかねません。例えば、露光装置、エッチング装置、成膜装置、イオン注入装置など、いずれも数億円から数十億円に及ぶ高価な設備であり、その停止や故障は莫大な経済的損失に直結します。ヒューズは、こうした予期せぬ電気的トラブルから装置を保護し、安定した生産活動の継続を可能にする、まさに最後の砦と言えるでしょう。

しかし、半導体製造装置に求められる保護ヒューズは、一般的な電気回路用ヒューズとは一線を画す、極めて高度な性能が要求されます。第一に、その「高速応答性」です。半導体デバイスは非常に微細な構造を持ち、わずかな過電流やサージ電圧であっても、瞬時に致命的な損傷を受ける可能性があります。そのため、ヒューズは異常電流を検知してから回路を遮断するまでの時間が極めて短く、ナノ秒レベルでの応答が求められる場合もあります。第二に、「低I²t値」です。I²t値とは、ヒューズが溶断するまでに回路に流れるエネルギー量を示す指標であり、この値が低いほど、保護対象の回路や部品への熱的ストレスを最小限に抑えることができます。半導体回路の繊細さを考慮すれば、この低I²t値は極めて重要な特性となります。さらに、装置の小型化・高密度化に伴い、ヒューズ自体にも「小型化」が求められ、限られたスペースに高密度に実装できる設計が不可欠です。また、半導体製造はクリーンルーム環境で行われるため、ヒューズの構成材料や構造は、パーティクルの発生を極力抑えるように設計されている必要があります。低抵抗であることも、電力損失や発熱を抑え、装置全体の効率と信頼性を高める上で重要です。

もし、これらの特殊な要求を満たさないヒューズが使用されたり、あるいはヒューズが適切に機能しなかったりすれば、その影響は計り知れません。過電流による装置の損傷は、単なる部品交換に留まらず、製造ライン全体の停止、製品の歩留まり低下、そして納期遅延といった連鎖的な問題を引き起こします。特に、半導体製造は多段階のプロセスを経て行われるため、ある工程での装置トラブルは、後続の全工程に影響を及ぼし、最終的には数億円、数十億円規模の生産ロスに繋がりかねません。また、電気的な異常は火災や感電といった安全上のリスクも伴うため、ヒューズによる確実な保護は、作業員の安全確保という観点からも極めて重要です。

半導体技術の進化は止まることを知らず、より微細化、高集積化、高速化が進むにつれて、半導体製造装置保護ヒューズへの要求も一層厳しさを増しています。これに応えるため、ヒューズメーカーは、新しい溶断エレメント材料の開発、精密な製造プロセスの確立、そしてシミュレーション技術を駆使した最適な設計の追求を続けています。例えば、より狭い電流範囲で正確に動作する精密ヒューズ、特定の周波数特性を持つ回路に対応するヒューズ、あるいは極限環境下での信頼性を保証するヒューズなど、その進化は多岐にわたります。これらの技術革新は、半導体産業全体の発展を陰で支える重要な要素となっています。

結論として、半導体製造装置保護ヒューズは、その存在が日常的に意識されることは少ないかもしれませんが、現代の高度な半導体製造プロセスにおいて、装置の保護、生産性の維持、そして安全性の確保という三つの側面から、まさに不可欠な役割を担っています。半導体技術が今後も進化し続ける限り、その「守護者」としてのヒューズの重要性は決して揺らぐことはなく、常に最先端の要求に応え続ける技術革新が求められるでしょう。