半導体先端パッケージング市場:パッケージング技術(2.5D、3D-IC積層、ファンアウト・ウェハーレベル・パッケージング)別、コンポーネント(チップレット、ダイ、I/Oパッドまたはバンプ)別、相互接続方式別、材料種別、ピッチ別、最終用途産業別、顧客タイプ別 – グローバル予測 2025-2032

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 半導体先端パッケージング市場に関する詳細レポート概要

本レポートは、2025年から2032年までの期間における世界の**半導体先端パッケージング**市場の包括的な分析を提供します。市場規模、主要な推進要因、技術的進歩、そして将来の展望に焦点を当て、この急速に進化する分野の全体像を提示します。特に、2.5D、3D-ICスタッキング、ファンアウト・ウェハーレベルパッケージングといった主要なパッケージング技術、およびチップレット、ダイ、I/Oパッドまたはバンプといった構成要素が市場成長を牽引する重要な要素として詳述されています。

### 市場概要 (Market Overview)

**半導体先端パッケージング**は、現代の電子機器の性能、電力効率、小型化、およびコスト効率を決定する上で不可欠な技術です。従来のパッケージング技術が物理的および電気的限界に直面する中、先端パッケージングは、複数のチップ(ダイ)をより高密度で、より短い相互接続距離で統合することを可能にし、システム全体の性能を劇的に向上させます。これにより、AI、高性能コンピューティング(HPC)、5G通信、自動運転車、IoTデバイスなど、データ集約型で高性能を要求されるアプリケーションの進化が加速されています。

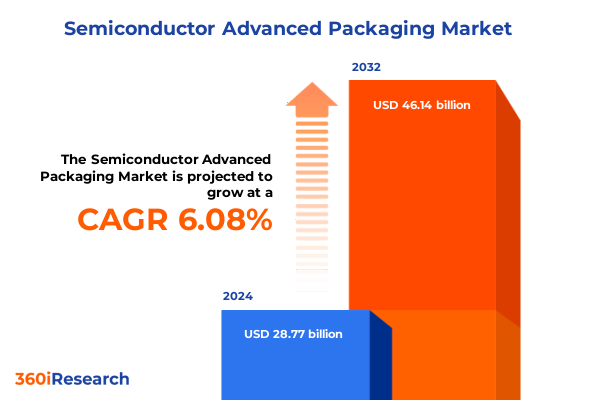

本レポートによると、世界の**半導体先端パッケージング**市場は、2024年には287.7億米ドル、2025年には303.9億米ドルに達すると予測されています。その後も堅調な成長を続け、2032年には461.4億米ドルに達すると見込まれており、予測期間(2025-2032年)における年平均成長率(CAGR)は6.08%と予測されています。この成長は、半導体デバイスの複雑化と多様化、およびそれらを支えるパッケージング技術の革新によって強く推進されています。

市場は、パッケージング技術(2.5D、3D-ICスタッキング、ファンアウト・ウェハーレベルパッケージングなど)、構成要素(チップレット、ダイ、I/Oパッドまたはバンプなど)、相互接続方法(Interconnect Method)、材料タイプ(Material Type)、ピッチ(Pitch)、最終用途産業(End-Use Industry)、および顧客タイプ(Customer Type)といった複数のセグメントにわたって分析されています。これらのセグメントは、市場の動態を理解し、将来の成長機会を特定するための重要な視点を提供します。

特に、2.5Dパッケージングは、インターポーザーを介して複数のダイを水平に統合し、高帯域幅と低遅延を実現します。3D-ICスタッキングは、ダイを垂直に積層することで、フットプリントを大幅に削減し、超高密度統合と極めて短い相互接続経路を提供します。ファンアウト・ウェハーレベルパッケージングは、チップサイズよりも大きな再配線層(RDL)を形成することで、より多くのI/O接続と優れた熱特性を実現し、モバイルデバイスやウェアラブルデバイスでの採用が拡大しています。これらの技術は、それぞれ異なるアプリケーション要件に対応し、市場全体の成長に貢献しています。

### 主要推進要因 (Drivers)

**半導体先端パッケージング**市場の成長を牽引する主要な要因は多岐にわたります。

1. **高性能・高密度化の要求**: AI、HPC、データセンター、エッジコンピューティングなどのアプリケーションは、より高い処理能力、より大きなメモリ帯域幅、そしてより低い消費電力を要求します。先端パッケージング技術は、これらの要求を満たすために、複数のプロセッサ、メモリ、およびその他の機能ブロックを単一のパッケージ内に高密度に統合することを可能にします。特に、チップレット技術の台頭は、異なるプロセスノードで製造された機能ブロックを組み合わせることで、設計の柔軟性を高め、開発コストを削減し、製品化までの時間を短縮する上で極めて重要です。

2. **異種統合(Heterogeneous Integration)の進展**: モノリシックなシステムオンチップ(SoC)設計の限界に直面する中、異なる種類の半導体(ロジック、メモリ、センサー、RFなど)を単一のパッケージ内に統合する異種統合が主流になりつつあります。**半導体先端パッケージング**は、これらの異種コンポーネント間の効率的な電気的および物理的接続を可能にし、システム全体の性能と機能性を最適化します。チップレットアーキテクチャは、この異種統合の中核をなすものであり、市場の成長を強力に推進しています。

3. **5G、IoT、自動車産業の拡大**: 5G通信の普及は、高速データ処理と低遅延を必要とする基地局、スマートフォン、およびエッジデバイスにおける先端パッケージングの需要を増加させています。IoTデバイスの爆発的な増加は、小型で低消費電力のパッケージングソリューションを必要とし、ファンアウト・ウェハーレベルパッケージングなどがそのニーズに応えています。また、自動運転車や先進運転支援システム(ADAS)の進化は、高性能なセンサーフュージョン、AI処理、および信頼性の高いパッケージングを要求し、車載用半導体における先端パッケージングの採用を加速させています。

4. **電力効率と熱管理の改善**: 高性能化に伴い、半導体デバイスの発熱量が増大しています。先端パッケージングは、より効率的な熱放散経路を提供し、デバイスの信頼性と寿命を向上させます。また、相互接続距離の短縮は、信号伝送損失を低減し、結果として電力消費の削減にも寄与します。これは、特にバッテリー駆動のモバイルデバイスや、大規模なデータセンターにおける運用コスト削減において重要な要素となります。

5. **コスト効率と市場投入期間の短縮**: 先端パッケージングは、個々のチップの製造歩留まりを向上させ、より大きなウェハーから多くのチップを効率的に取り出すことを可能にします。また、チップレットベースの設計は、特定の機能ブロックを再利用することで、開発サイクルを短縮し、全体的なシステムコストを最適化する可能性があります。これにより、企業は競争の激しい市場において、より迅速に革新的な製品を投入できるようになります。

### 市場展望 (Outlook)

**半導体先端パッケージング**市場は、予測期間を通じて堅調な成長を維持し、技術革新とアプリケーションの拡大によってその重要性をさらに高めるでしょう。CAGR 6.08%という成長率は、この分野が半導体産業全体の成長を上回るペースで拡大することを示唆しています。

将来の展望として、以下の点が挙げられます。

1. **技術的進化の継続**: 2.5D、3D-ICスタッキング、ファンアウト・ウェハーレベルパッケージングといった既存技術は、さらなる微細化、材料の改善、および相互接続方法の革新を通じて進化し続けるでしょう。特に、マイクロバンプやハイブリッドボンディングなどの新しい相互接続技術は、より高いI/O密度と優れた電気的性能を実現し、3D-ICスタッキングの性能を飛躍的に向上させます。また、新しい材料タイプ(例えば、低誘電率材料や高熱伝導性材料)の開発は、信号完全性と熱管理の課題に対処するために不可欠です。ピッチの微細化は、さらなる高密度統合を可能にするでしょう。

2. **チップレットエコシステムの成熟**: チップレット技術は、半導体設計と製造のパラダイムシフトを推進しており、今後数年間でそのエコシステムはさらに成熟するでしょう。異なるベンダーからのチップレットを統合するための標準化されたインターフェースとプロトコル(例えば、UCIeなど)の確立は、チップレットの採用を加速させ、設計の柔軟性とサプライチェーンのレジリエンスを向上させます。これにより、特定の最終用途産業向けに最適化されたカスタムソリューションの開発が容易になります。

3. **新たな最終用途産業への浸透**: 現在の主要なアプリケーション分野に加え、医療機器、産業用オートメーション、宇宙航空、防衛など、より広範な最終用途産業において**半導体先端パッケージング**の採用が拡大すると予想されます。これらの分野では、極端な環境下での信頼性、小型化、および特定の機能要件が重視されるため、先端パッケージングソリューションが不可欠となります。また、顧客タイプも、IDM(垂直統合型デバイスメーカー)からファブレス企業、OSAT(半導体後工程受託サービス)まで多様化し、市場の競争と革新を促進するでしょう。

4. **サプライチェーンの強化と地域化**: 地政学的な要因やサプライチェーンの脆弱性への懸念から、半導体製造およびパッケージングの地域化が進む可能性があります。各国政府は、国内の**半導体先端パッケージング**能力を強化するための投資やインセンティブを提供し、サプライチェーンのレジリエンスを高めようとするでしょう。これにより、特定の地域における先端パッケージング技術の開発と生産が加速される可能性があります。

5. **課題と機会**: 高度なパッケージング技術は、設計の複雑性、テストの難しさ、熱管理の課題、および製造コストの増加といった課題も伴います。これらの課題を克服するためには、設計自動化ツール(EDA)、高度なテスト手法、革新的な冷却ソリューション、およびコスト効率の高い製造プロセスの開発が不可欠です。これらの課題への対応は、市場における新たなビジネス機会を生み出すでしょう。

結論として、**半導体先端パッケージング**市場は、デジタル化の進展、高性能コンピューティングの需要増大、および新興技術の台頭によって、今後も力強い成長を続けることが予測され、半導体産業全体の革新と発展を支える中核的な役割を担い続けるでしょう。

Table of Contents information not available.

*** 本調査レポートに関するお問い合わせ ***

半導体先端パッケージングは、半導体チップの性能向上と機能拡張を追求する上で、微細化技術と並ぶ極めて重要な領域として近年その注目度を飛躍的に高めています。ムーアの法則が物理的、経済的な限界に直面する中、チップ単体のトランジスタ集積度を高めるだけでなく、複数のチップを効率的かつ高性能に統合するこの技術は、次世代エレクトロニクスの実現に不可欠な要素となっています。従来のパッケージングがチップの保護と外部との電気的接続を主目的としていたのに対し、先端パッケージングは、チップ間の配線距離を劇的に短縮し、電力効率を高め、システム全体の性能を飛躍的に向上させることを目指します。これは、トランジスタの微細化が困難になるにつれて、チップレベルでのイノベーションの余地が狭まる中で、システムレベルでの最適化を可能にする新たなフロンティアを開拓するものです。

その代表的な技術の一つが、2.5次元(2.5D)および3次元(3D)パッケージングです。2.5Dパッケージングでは、シリコンインターポーザと呼ばれる基板上に複数のチップを横並びに配置し、TSV(Through-Silicon Via:シリコン貫通電極)を用いて垂直方向に接続することで、高速かつ広帯域なデータ転送を実現します。特に、HBM(High Bandwidth Memory)とプロセッサの統合は、高性能コンピューティング(HPC)やAIアクセラレータにおいてその威力を発揮し、データ処理能力を大幅に向上させています。さらに3Dパッケージングは、チップを垂直に積層し、TSVで直接接続することで、究極の小型化と配線短縮を可能にし、メモリやロジックの統合において革新的なソリューションを提供し、システム全体のフットプリント削減に貢献します。

また、チップレット技術は、大規模なSoC(System-on-Chip)を複数の小さな機能ブロック(チップレット)に分割し、それらをパッケージ上で統合するアプローチです。これにより、個々のチップレットの製造歩留まりが向上し、異なるプロセスで製造されたチップを組み合わせる異種統合が容易になるため、設計の柔軟性とコスト効率が高まります。ファンアウトパッケージングは、従来のパッケージよりも広い面積に再配線層を形成することで、より多くのI/O(入出力)端子を確保しつつ、パッケージの小型化と薄型化を実現します。これらは、SiP(System-in-Package)という概念の下、多様な機能を一つのパッケージに集積し、システム全体の性能と効率を最大化する戦略の中核をなすものであり、特にモバイル機器やウェアラブルデバイスにおいてその価値を発揮します。

近年では、チップ間の接続をさらに高密度化するハイブリッドボンディングのような技術も登場しており、極めて微細なピッチでの直接接続を可能にすることで、さらなる性能向上と小型化を追求しています。しかし、これらの先端パッケージング技術は、熱管理、信号整合性、製造コスト、そして長期的な信頼性の確保といった新たな課題も生み出します。高密度化されたチップ積層は発熱源が集中するため、効率的な放熱設計が不可欠であり、また高速信号の伝送においてはノイズや信号劣化を防ぐための高度な電気設計が求められます。これらの課題を克服するためには、材料科学、熱設計、電気設計、そして製造プロセス技術の複合的な進化が不可欠であり、設計から製造、テストに至るサプライチェーン全体での密接な連携が求められます。

半導体先端パッケージングは、AI、5G通信、IoT、高性能コンピューティング、自動運転といった次世代技術の進化を支える基盤技術であり、その重要性は今後ますます高まるでしょう。微細化の限界を乗り越え、システム全体の性能、電力効率、そして小型化を同時に追求するこの技術は、未来のエレクトロニクス社会を形作る上で不可欠な役割を担い続けることになります。