世界の自己修復コーティング市場:メカニズム別(外因性、内因性)、製品タイプ別(装飾用、機能性、保護用)、硬化方式別、コーティング形態別、最終用途産業別、塗布方法別 – 世界市場予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

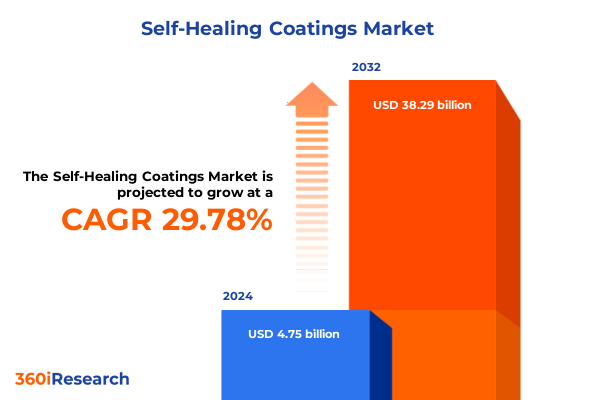

自己修復コーティング市場は、2024年に47.5億米ドルと推定され、2025年には61.6億米ドルに達し、29.78%の年平均成長率(CAGR)で成長し、2032年までに382.9億米ドルに達すると予測されています。この市場は、傷、ひび割れ、腐食といった軽微な損傷を表面が自律的に修復する能力を持つ保護材料技術の革新を体現しています。これらの先進的な配合は、構造的な損傷時に治癒剤を放出するマイクロカプセルや動的ポリマーネットワークを組み込むことで、手動介入なしにコーティングの完全性を回復させます。これにより、航空宇宙からインフラストラクチャに至るまで、幅広い産業において製品の耐用年数を延長し、メンテナンスサイクルを削減し、ライフサイクルコストを低減します。この能力は、材料劣化という長年の課題に対処するだけでなく、表面保護における回復力と信頼性の新時代を切り開いています。さらに、厳格なVOC排出基準やライフサイクルアセスメントの枠組みといった環境規制と持続可能性の要請が、世界的な規制基準を満たす環境に優しい治癒化学物質の開発を促進し、自己修復コーティングの採用を加速させています。最近の業界分析では、過去2年間に発売された新しい自己修復配合の85%以上が、企業の脱炭素化目標と循環型経済の原則に合致する低VOCまたはバイオベースの成分を特徴としていることが示されており、自己修復システムへの移行は、製造業者にとって製品性能と環境認証の両方を強化する戦略的な優先事項となっています。

自己修復コーティングの市場は、ナノテクノロジーとポリマー科学における画期的な進歩によって、変革的な変化を遂げています。治癒剤を貯蔵・供給するためにマイクロカプセルや血管チャネルを利用する外因性メカニズムは、腐食制御や傷の軽減における実績から依然として主流です。一方、動的共有結合ポリマー、ポリマーブレンド、超分子構造に基づく内因性アプローチは、個別の治癒キャリアなしで自律的な修復を提供し、注目を集めています。この移行は、オフショアプラットフォームから自動車の外装に至るまで、極限のサービス条件下で中断のない保護を提供する配合への広範な市場の動きを反映しています。並行して、自己修復機能とスマート材料プラットフォームの統合は、新たな応用分野を開拓しています。酸化グラフェンを組み込んだエポキシマトリックスなどの革新技術は、軽微なひび割れに対して80%を超える治癒効率を示しており、性能指標を高める上でのナノ材料補強の可能性を強調しています。さらに、血管ネットワーク設計の進歩により、繰り返し治癒サイクルが可能になり、継続的な保護が不可欠な重要インフラでのこれらのコーティングの使用が期待されています。これらの技術的変化は、自己修復コーティングがニッチなソリューションから主流の保護システムへと進化するのを加速させています。

また、地域ごとの需要も市場成長の重要な推進要因です。アメリカ大陸では、自動車部門からの強い需要とインフラメンテナンスプログラムの成長が、特に米国でOEMが保証コスト削減を目指す中で、外因性および内因性の両方の治癒ソリューションの採用を促進しています。ヨーロッパは、堅調な海洋および自動車製造クラスターと厳格な安全規制に支えられ、世界の自己修復コーティング消費量のほぼ半分を占める主要市場であり続けています。一方、アジア太平洋地域は、中国とインドの急速な工業化、インフラ投資の増加、傷に強く自己洗浄機能を持つ表面を求める消費者向け電子機器セグメントの台頭により、最も急速に成長している地域として浮上しています。これらの地域ごとの洞察は、現地の採用パターン、規制枠組み、および競争環境に合わせて製品ポートフォリオと市場投入モデルを調整することの重要性を強調しています。

自己修復コーティング市場は、用途の要求と技術的経路の複雑さを反映した多面的なセグメンテーションによって定義されます。最終用途産業全体では、航空宇宙および海洋分野が耐食性と構造的完全性を優先する一方、自動車および電子機器の用途では美的復元と傷の修復が重視されます。これらの垂直市場内で、コーティング開発者は、単層から多層構造のマイクロカプセルや血管送達ネットワークを利用する外因性治癒システム、または動的に再構成して損傷を封じる内因性ポリマーブレンドのいずれかを選択します。メカニズムから製品タイプへの移行では、配合はさらに、メタリックまたはソリッドカラーシステムを備えた装飾仕上げ、滑らかまたは粗いプロファイルを提供するテクスチャードトップコート、抗菌または光触媒特性を備えた機能性表面、およびセラミック、エポキシ、またはポリマーベースを介して耐摩耗性および耐食性のために設計された保護層によって分類されます。硬化モードの側面は、基材に敏感な用途に適した常温硬化および熱硬化プロセス、ならびに迅速な現場修復を可能にするUV-LEDまたはUV水銀ランプシステムとして、さらなるニュアンスを導入します。塗布方法は、スプレー、スピン、ディップ、ロール、ブラシ技術に及び、それぞれに調整されたレオロジーと治癒速度が要求されます。最後に、液状対粉末という形態は、溶剤ベースおよび水性分散から熱可塑性または熱硬化性粉末供給に至るまでの物流上の考慮事項を支配します。これらのセグメンテーションの洞察は、自己修復コーティングの状況を形成する性能要件、加工上の制約、およびエンドユーザーの優先順位の複雑な相互作用を集合的に明らかにします。

2025年初頭に米国で導入された新たな貿易政策は、コーティングサプライチェーンにとって重要な輸入材料に多層的な関税構造を課し、原材料コストを大幅に増加させました。カナダとメキシコからの化学原料には25%の基本関税が、中国からの材料には10%の課徴金が課され、自動車組立から航空宇宙メンテナンスに至るまで、コーティング配合が精密な架橋剤、顔料、添加剤のブレンドに依存する最終用途産業に影響を与えています。業界の対応は、短期的な追加料金から戦略的な供給源の多様化まで多岐にわたります。多くの配合業者は、将来の関税変動を緩和するために、国内および非伝統的な市場から代替原料を確保するなど、グローバルな調達戦略を再評価しています。

競争環境は、グローバルな化学コングロマリットと機敏な専門イノベーターの融合によって特徴付けられます。AkzoNobel、Arkema S.A.、BASF SE、Covestro AG、Dow Inc.、Evonik Industries AG、Hempel A/S、Henkel AG & Co. KGaA、Jotun Group、Kansai Paint Co., Ltd.、NEI Corporation、Nippon Paint Holdings Co., Ltd.、PPG Industries, Inc.、RPM International Inc.、Shawcor Ltd.、Sika AG、The Sherwin-Williams Company、Wacker Chemie AG、Winn & Coales (Denso) Ltd.といった業界の主要企業は、長年のコーティング配合ノウハウを活かし、大量生産の自動車および産業用途向けに治癒ポリマープラットフォームを拡大する上で大きな進歩を遂げています。同時に、Feynlab Inc.、GVD Corporation、Revivify Canada, Inc.、spotLESS Materials, Inc.などの新興の破壊的企業は、OEMとの戦略的提携を構築し、要求の厳しいサービス環境で新しいマイクロカプセルアーキテクチャと血管送達ネットワークの実地試験を行っています。バリューチェーン全体で、化学品サプライヤーと設備メーカー間のパートナーシップは、イノベーションサイクルを加速させ、コーティング塗布業者が既存の生産インフラを大幅に変更することなく自己修復システムを採用できるようにしています。この材料科学とプロセスエンジニアリングの融合は、性能差別化と製造可能性およびコスト効率のバランスをとる共同開発ソリューションへの広範なシフトを強調しています。

自己修復コーティングの加速する勢いを活用するために、業界リーダーは、短期的な展開と長期的なイノベーションのバランスをとる戦略的ロードマップを優先すべきです。第一に、材料R&D、調達、およびアプリケーションエンジニアリングを結びつける部門横断的なチームを設立することで、治癒配合が性能目標とサプライチェーンの現実の両方に合致することを確実にできます。第二に、代替のモノマーおよび架橋剤サプライヤーを認定することで原材料調達を多様化することは、地政学的な貿易変動や関税変動の影響を軽減します。第三に、自動車OEMやインフラ保守業者などの主要なエンドユーザーとの共同パイロットプログラムに参加することは、実世界での検証を生み出し、加速された採用経路を切り開くことができます。さらに、組み込みセンサーやデータ分析を含むデジタル監視技術への投資は、予測メンテナンスモデルを強化し、自己修復コーティングをライフサイクル管理の意思決定に役立つスマートアセットに変えることができます。最後に、自己修復ソリューションを、廃棄物の削減や資産寿命の延長を強調する持続可能性の枠組みの中に位置づけることは、規制機関や環境意識の高い購入者の共感を呼び、競争上の差別化を推進するでしょう。

以下に、目次(TOC)の日本語訳と詳細な階層構造を示します。

—

**目次**

1. **序文**

2. **市場セグメンテーションと対象範囲**

* 調査対象年

* 通貨

* 言語

* ステークホルダー

3. **調査方法**

4. **エグゼクティブサマリー**

5. **市場概要**

6. **市場インサイト**

* マイクロカプセル化技術の進歩による自律的コーティング修復能力の向上

* 産業機械向けに機械的弾力性と耐薬品性を向上させるためのナノクレイと自己修復ポリマーの統合

* コーティング産業における環境負荷を低減するための再生可能ポリマーを用いたバイオベース自己修復コーティングの開発

* 自動車および航空宇宙保護コーティングの耐用年数を延ばす革新的なUVトリガー型修復剤システム

* 自己修復コーティングの性能とライフサイクルを最適化するための機械学習予測メンテナンスの導入

* 海洋石油・ガスインフラ保護のための自己修復コーティングにおけるデュアルカプセル型腐食抑制剤の採用

* 先進自己修復コーティングにおける3Dプリント微細血管ネットワークのスケールアップ課題と費用対効果分析

7. **2025年の米国関税の累積的影響**

8. **2025年の人工知能の累積的影響**

9. **自己修復コーティング市場:メカニズム別**

* 外因性

* マイクロカプセル

* 多層壁

* 単層壁

* 血管送達

* 内因性

* 動的共有結合ポリマー

* ポリマーブレンド

* 超分子ポリマー

10. **自己修復コーティング市場:製品タイプ別**

* 装飾用

* カラーコーティング

* メタリックコーティング

* ソリッドコーティング

* テクスチャードコーティング

* 粗面仕上げ

* 平滑仕上げ

* 機能性

* 抗菌コーティング

* QACベース

* 銀ベース

* 自己洗浄コーティング

* 保護用

* 耐摩耗性コーティング

* セラミックベース

* ポリマーベース

* 耐腐食性コーティング

* エポキシベース

* ポリウレタンベース

11. **自己修復コーティング市場:硬化モード別**

* 常温

* 熱硬化

* 誘導硬化

* オーブン硬化

* UV硬化

* UV LED

* UV水銀ランプ

12. **自己修復コーティング市場:コーティング形態別**

* 液体

* 溶剤ベース

* 水性

* 粉体

* 熱可塑性粉体

* 熱硬化性粉体

13. **自己修復コーティング市場:最終用途産業別**

* 航空宇宙

* 自動車

* 建設

* エレクトロニクス

* 海洋

14. **自己修復コーティング市場:塗布方法別**

* ブラシ

* 手塗りブラシ

* スプレーブラシ

* 浸漬

* 従来型浸漬

* フローコーティング

* ロール

* スピン

* スプレー

* エアースプレー

* エアレススプレー

* 静電スプレー

15. **自己修復コーティング市場:地域別**

* アメリカ

* 北米

* ラテンアメリカ

* ヨーロッパ、中東、アフリカ

* ヨーロッパ

* 中東

* アフリカ

* アジア太平洋

16. **自己修復コーティング市場:グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

17. **自己修復コーティング市場:国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

18. **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* アクゾノーベルN.V.

* アルケマS.A.

* BASF SE

* コベストロAG

* ダウ・インク

* エボニックインダストリーズAG

* フェインラボ・インク

* GVDコーポレーション

* ヘンペルA/S

* ヘンケルAG & Co. KGaA

* ヨツングループ

* 関西ペイント株式会社

* NEIコーポレーション

* 日本ペイントホールディングス株式会社

* PPGインダストリーズ・インク

* レヴィヴィファイ・カナダ・インク

* RPMインターナショナル・インク

* ショーコア・リミテッド

* シカAG

* スポットレス・マテリアルズ・インク

* ザ・ダウ・ケミカル・カンパニー

* シャーウィン・ウィリアムズ・カンパニー

* ワッカーケミーAG

* ウィン&コールズ(デンソー)リミテッド

19. **図目録 [合計: 32]**

20. **表目録 [合計: 1827]**

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

自己修復コーティングは、材料科学と工学の分野における革新的な進歩であり、その名の通り、外部からの損傷を自律的に修復する能力を持つ表面保護技術を指します。従来のコーティングが一度損傷するとその保護機能を失い、交換や大規模な補修が必要となるのに対し、自己修復コーティングは微細な亀裂や傷が発生した際に、内部に組み込まれたメカニズムによって自ら修復作用を開始し、材料の寿命を延ばし、性能を維持することを可能にします。この技術は、製品の耐久性向上、メンテナンスコストの削減、そして資源の有効活用という点で、現代社会が直面する多くの課題に対する有望な解決策として注目されています。

この技術の重要性は、多岐にわたる産業分野において顕著です。例えば、自動車産業では、走行中に発生する微細な傷や飛び石による損傷が、美観を損ねるだけでなく、腐食の起点となることがあります。自己修復コーティングは、これらの初期損傷を自動的に修復することで、車体の美観を保ち、長期的な腐食を防ぎ、再塗装の頻度を減らすことに貢献します。航空宇宙分野では、機体の疲労亀裂や腐食は安全性を脅かす深刻な問題ですが、自己修復機能を持つコーティングは、点検間隔の延長と安全性の向上に寄与します。また、電子機器のフレキシブルディスプレイやウェアラブルデバイスにおいては、日常的な曲げ伸ばしや衝撃による損傷からの保護が不可欠であり、自己修復コーティングはこれらのデバイスの信頼性と寿命を飛躍的に向上させる可能性を秘めています。さらに、インフラ構造物や医療機器、海洋構造物など、過酷な環境下で使用される材料の耐久性向上にも大きく貢献し、社会全体の持続可能性を高める上で極めて重要な役割を担っています。

自己修復コーティングのメカニズムは、大きく分けて「内在型(Intrinsic)」と「外在型(Extrinsic)」の二つに分類されます。内在型自己修復は、材料自体が持つ可逆的な化学結合(例えば、水素結合、イオン結合、Diels-Alder反応など)や、ポリマー鎖の動的挙動を利用して損傷を修復する方式です。このタイプは、損傷箇所に外部からの物質を供給することなく、材料自身の分子構造の変化によって修復が進行するため、繰り返し修復が可能であるという利点があります。しかし、修復効率は損傷の規模や環境条件に左右されやすく、大規模な損傷には対応しにくいという課題も存在します。

一方、外在型自己修復は、修復剤を内包したマイクロカプセルや血管網構造を材料内部に組み込む方式です。損傷が発生すると、カプセルが破裂し、内部の修復剤(モノマーなど)が放出されます。放出された修復剤は、触媒と反応し、重合・硬化することで損傷箇所を埋め、材料の完全性を回復させます。この方式は、比較的大きな損傷に対しても高い修復効率を示すことが可能であり、修復の確実性が高いという特徴があります。

自己修復コーティングは、その革新性から多大な期待が寄せられる一方で、修復効率のさらなる向上、複数回損傷への対応、製造コスト削減、環境負荷低減といった課題も残されています。しかし、バイオインスパイアードな設計や多機能化、AIを活用した材料開発など、活発な研究開発が進展しており、将来的には、この技術が様々な産業分野で広く採用され、製品の長寿命化と資源の有効活用に貢献し、持続可能な社会の実現を強力に推進する基盤技術となることが期待されています。