セキュリティカメラの世界市場(2025-2034):フォームファクター別(ドームカメラ、バレットカメラ、その他)、接続性別、環境別、解像度別、流通チャネル別、エンドユーザー別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

世界の防犯カメラ市場は、2024年には183億米ドルとなり、2034年には年平均成長率9.2%で481億米ドルに達すると予測されています。市場の成長は、技術の進歩、公共の安全を強化するための政府のイニシアチブ、犯罪率の上昇などの要因に起因しています。

例えば、World population reviewによると、2024年の犯罪指数はベネズエラが82.1、パプアニューギニアが80. これは世界のどの国よりも高い数値です。アメリカ国務省はベネズエラにレベル4の渡航勧告を出しており、渡航者は同国を訪れるべきでないことを示しています。

セキュリティカメラ市場は、AIエコシステムの進化に伴い、革新への道を開くために変化しています。ディープラーニングとアナリティクスは、セキュリティカメラ市場における最新技術であり、業務用セキュリティカメラ市場全体でメーカーによる採用が進んでいます。AIビデオ解析は、リアルタイムで物体や車両を自動的に認識し、人物を特定することができます。AIビデオ解析の助けを借りたセキュリティカメラは、潜在的な問題を検出し、重要な情報を提供することができます。したがって、セキュリティカメラ市場は、セキュリティカメラへのAIビデオ解析の統合により成長する見込みです。

さらに、交通監視のためのセキュリティカメラの使用の増加は、市場の成長を推進しています。防犯カメラは、道路上の交通を監視・記録することで、リアルタイムの交通管理に重要な役割を果たしています。また、事故が発生しやすい地域でリアルタイム画像をキャプチャするために広く使用されています。例えば、中国の清華大学が行った調査によると、セキュリティカメラは道路交通の衝突を減らし、事故多発地域の事故を最大15%減少させるのに役立っています。

公共の安全を強化するための政府の厳しい規制が、防犯カメラ市場の成長を促進しています。Global Organized Crime Index(世界組織犯罪指数)によると、2023年の世界の犯罪ランクは5.03で、2021年の4.87に比べて高くなっています。犯罪率を低下させるため、各国政府や国際機関は公共施設や私有地での防犯カメラの使用に関する規則を導入しています。

例えば、インドでは電子情報技術省(MeitY)がCCTVカメラに関する規則や規制を義務付けています。MeitYによると、販売または製造されるすべてのCCTVカメラは、物理的セキュリティ、アクセス制御、ネットワーク暗号化、侵入テストをカバーする厳格なセキュリティ基準に準拠する必要があります。この取り組みにより、セキュリティカメラの品質とサイバーセキュリティが向上し、市民の安全が強化されます。

セキュリティカメラ市場の動向

重要なトレンドの1つは、AIビデオ分析の必要性により、AI対応セキュリティカメラの採用が増加していることです。AI対応セキュリティカメラは、主に大学キャンパス、空港、スポーツセンター、ショッピングゾーン、観光スポットなどの公共の場で使用されています。これらの公共の場はセキュリティ面で重要な場所であり、AIソリューションはリアルタイムの追跡を可能にし、実用的な洞察を提供します。各社は、AIを可能にするセキュリティ・カメラを提供するために協力しています。例えば、2024年11月、セキュリティ・ソリューション・プロバイダーのSparsh CCTVとCron AIは、セキュリティ監視を再定義するための戦略的パートナーシップを発表しました。

もう一つのトレンドは、クラウド技術へのシフトです。クラウド技術は、柔軟で信頼性が高く、手頃な価格でITインフラを開発することができるため、メーカーはクラウド技術にシフトしています。クラウド技術では、自動更新、スケーリングの簡素化、柔軟性の向上、コストの合理化により、As a Service(AaS)モデルが人気を集めています。さらに、クラウド・テクノロジーは、クラウドベースのデータ・ストレージや、データ・セキュリティの向上によるリモート・アクセスも提供します。

例えば、2024年4月、Axis Communicationsは、データのセキュリティ、柔軟性、拡張性を強化するため、Axis Cloud Connectというオープンなクラウドベースのプラットフォームを発表しました。Axisはまた、クラウド接続を活用して高度なビデオ監視を実現するAXIS Camera Station Pro、Edge、Centerを発表しました。このプラットフォームはサイバーセキュリティを強化し、クラウドベースのセキュリティソリューションのイノベーションを促進します。

もう1つの顕著なトレンドは、ビデオセキュリティカメラにおける5Gの採用の拡大です。5Gセキュリティカメラは、より高速な転送速度、より高画質な映像、より大きなネットワーク容量、高度なセキュリティ機能を実現します。5Gは、より高速で安定した接続を可能にし、複数のリモートアクセス装置間でスムーズで低遅延なビデオストリーミングを提供します。5Gは急速に成長することが予想されるため、メーカー各社はより多くの5G対応カメラを開発し、市場の需要を牽引することが期待されます。

セキュリティカメラ市場分析

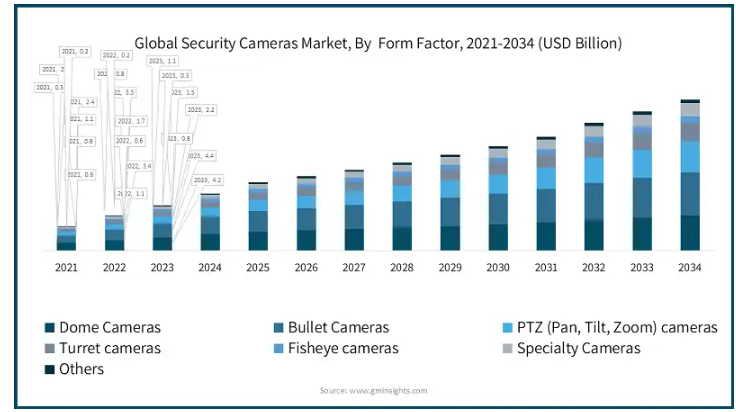

フォームファクタに基づき、市場はドームカメラ、弾丸カメラ、PTZ(パン、チルト、ズーム)カメラ、タレットカメラ、魚眼カメラ、特殊カメラ、その他に細分化。

ドームカメラセグメントは2023年に42億米ドル。ドームカメラは洗練されたドーム形状で、360度モニタリングが可能。彼らは、その位置を乱すことなく維持することは容易です。彼らは、屋内と屋外の両方のアプリケーションに適しています暗視技術、赤外線LEDが装備されています。この適用性の増加は、このセグメントの需要を推進しています。

バレットカメラセグメントは、2022年に34億米ドルを占めています。バレットカメラは長い円筒形。高品質のビデオや画像をキャプチャします。弾丸カメラは、ドームカメラに比べて目立つので、彼らは犯罪者に多くの抑止力を提起しています。それはインストールが容易であり、顧客はカスタマイズされたレンズを得ることができます。これらの利点は、セグメントの成長を推進しています。

PTZ (パン、チルト、ズーム) カメラセグメントは、2021 年に 11 億米ドルを占めています。ズーム、チルト、スパンの機能により、カメラは広大なエリアをカバーすることができます。モーションベースの自動トラッキングは、これらのカメラのユニークな機能です。これらの種類のカメラは主に博物館で使用されています。PTZカメラの増加採用は、セキュリティカメラ市場を促進することが期待されています。

タレットカメラセグメントは2021年に7億6,190万米ドル。タレットカメラは、柔軟な監視機能、強化された低照度性能、目に見える抑止力、設置の多様性により大きな成長を遂げています。

魚眼カメラセグメントは2022年に6億4000万米ドル。魚眼カメラセグメントは、駐車場、倉庫、小売店などの屋外エリアに適しています。360度のパノラマビューを提供し、1つのフレームで包括的にキャプチャします。少数のカメラで広範囲をカバーできるため、設置コストを削減できます。このセグメントの利点は、セグメントを推進しています。

特殊カメラセグメントは2023年に110万米ドル。特殊カメラセグメントには、デイナイトカメラ、赤外線または暗視カメラ、赤外線サーマルカメラ、バリフォーカルカメラ、AMPRおよびLPRカメラが含まれます。これらのセキュリティカメラは特殊な目的で使用されます。医療用画像処理における高画質画像へのニーズの高まりが市場を牽引すると考えられます。

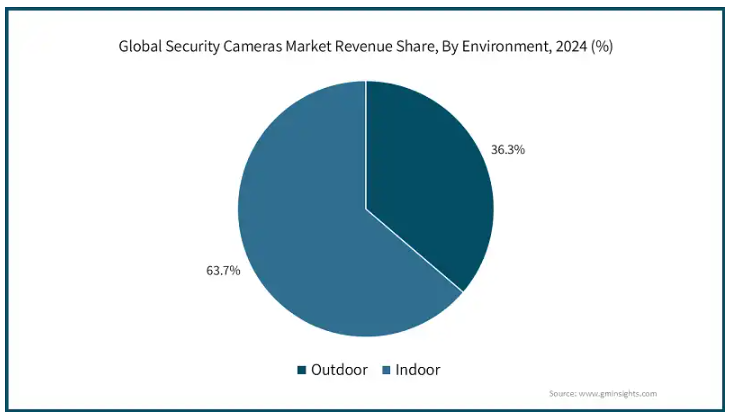

環境に基づき、市場は屋外と屋内に分けられます。セキュリティカメラは、屋内と屋外の両方の種類別環境で使用されます。

屋外セグメントは、2024年に世界のセキュリティカメラ市場の36.3%を占めると予想されています。屋外環境には、商業ビルの周辺、駐車場、アクセス道路、工業用地、交通ハブなどのエリアが含まれます。これらのカメラは、屋内のセキュリティカメラに比べて堅牢です。様々な地域で応用できるため、この分野は成長しています。

屋内環境セグメントは2024年に世界市場の63.7%を占める見込み。屋内用セキュリティカメラは、家庭用または商業用建物の内部環境を監視および保護するために使用される装置です。屋内セキュリティカメラは、インターネットや無線LAN接続で更新され、ユーザーはモバイル装置からデータにアクセスできます。スマートホームへのシフトの増加が室内環境セグメントを牽引しています。

接続性に基づいて、セキュリティカメラ市場は、有線、無線、IPまたはネットワークCCTVカメラにセグメント化されます。

有線セキュリティカメラ部門は2024年に70億米ドルを占め、市場を支配。有線セキュリティカメラは、中央ハブにケーブルを介して音声信号やビデオ信号を転送します。このデータは、後で見るためにローカルに保存したり、家の外のネットワークに送信することができます。このネットワーク・システムにより、ユーザーはリアルタイムまたは後でビデオにアクセスすることができます。

ワイヤレスセキュリティカメラセグメントは、2023年に53億米ドルを占めています。このセグメントの成長は、柔軟性、設置の容易さ、費用対効果など、従来の有線接続よりも多くの利点があるため、商業プロジェクトによるワイヤレスセキュリティカメラの需要が牽引しています。

IPまたはネットワークCCTVカメラセグメントは、2022年に28億米ドルを占めています。IPセキュリティカメラ接続では、各装置はIPアドレスに関連し、イーサネットネットワークに直接接続され、各装置は独立して動作します。このセグメントは、かさばることなく、ビデオのシャープネスと品質を向上させ、その強化されたデータストレージ容量に起因する能力によって駆動されます。

解像度に基づき、セキュリティカメラ市場は標準画質(SD)、高画質(HD)、超高画質(UHD)、メガピクセルカメラ(3~12MP)に区分されます。高解像度(HD)セグメントは予測期間中にCAGR 8.4%で成長すると予測されています。このセグメントの高成長は、高解像度と鮮明さに対する需要の高まりによるものです。

標準画質(SD)セグメントは、予測期間中にCAGR 6.8%で成長すると予測されています。標準画質セキュリティカメラは、アナログセキュリティカメラとしても知られています。SDセキュリティカメラは、カメラから録画装置に画像を送信します。SDセキュリティカメラの画像解像度は限られており、HDよりもはるかに低いです。SDカメラシステムはD1解像度の画像を生成します。SDカメラシステムには、カメラ、レコーダー、ケーブル、コネクター、PSU、モニターなどのアクセサリーが含まれます。

高解像度(HD)セグメントは予測期間中CAGR 8.4%で成長。高解像度(HD)CCTVセキュリティカメラは、監視目的に不可欠な高解像度画像への要求を満たします。より高画質なビデオ映像は、主に予防的なセキュリティ監視目的で使用され、証拠にもなります。高解像度カメラは、720p、1080pのHDカメラ画像をキャプチャします。高解像度(HD)セキュリティカメラは、より良い監視、鮮明な映像、そして企業のプロパティ、企業ビル、家庭への強力な保護を提供します。

超高解像度(UHD)セグメントは、予測期間中に11.1%のCAGRで成長するでしょう。UHDセキュリティカメラは、2160pのカメラ画像をキャプチャし、ほぼHD解像度のセキュリティカメラよりも4倍優れたピクセル品質を提供しています。この鮮明度の向上は、複雑な特徴を認識し、顔を正確に識別し、ナンバープレートなどの重要な詳細をキャプチャするために不可欠です。UHD市場に対する嗜好の高まりは、セキュリティカメラ市場を牽引すると予想されます。

メガピクセルカメラ(3-12 MP)セグメントは予測期間中にCAGR 10.4%で成長するでしょう。メガピクセルセキュリティカメラは100万画素以上の画像をキャプチャするため、市場の需要を促進します。市場で入手可能なメガピクセルカメラには、200万画素IPカメラ、400万画素セキュリティカメラ、500万画素IPカメラ、600万画素CCTVカメラ、800万画素セキュリティカメラなどの種類があります。

流通チャネル別に見ると、セキュリティカメラ市場はオンライン販売とオフライン販売に二分されます。

オンライン販売は、消費者の購買行動の変化により、2024年に74億米ドルを占め、市場を支配。顧客がセキュリティカメラの選択や購入に第三者のオンラインプラットフォームや企業のウェブサイトを選択するようになったため、企業もオンライン販売チャネルを適応させています。

2024年には、オフライン販売セグメントは110億米ドルを占めています。企業のショールームや店舗を訪問することで、顧客は要件に応じて購入すべきセキュリティカメラの種類についてのガイダンスを得ることができます。また、簡単なインストールとスムーズな操作のために、オフラインでの購入が好まれます。

エンドユーザー産業に基づいて、セキュリティカメラ市場は、家庭用、商業用、産業部門、政府・防衛部門にセグメント化されます。

家庭用は、犯罪率の上昇とスマートホームインテグレーションの増加により、2024年に36億米ドルを占め、市場を支配。建物の住民は、スマートモバイルのアプリでセキュリティカメラにアクセスしています。このような監視とモニタリングの容易さが、このセグメントの需要を促進しています。

2024年の商業市場は47億米ドル。オフィスビル、倉庫、小売スペースなどが商業施設に含まれ、セキュリティカメラシステムは資産の安全性と保護を強化するために使用されます。これらのビルのセキュリティカメラシステムは、24時間365日稼働しています。セキュリティ・カメラ・システムは24時間365日稼動し、セキュリティ・オペレーターに状況認識を向上させ、それに応じて予防措置を講じます。防犯カメラで撮影された映像は、リアルタイム監視のために中央ステーションに転送されます。ノースカロライナ大学の調査によると、業務用防犯カメラを導入することで、強盗の60%を削減することができます。上記の理由から、このセグメントは成長しており、将来的にも成長すると予測されています。

産業分野が市場を支配し、2024年には19億米ドルを占めます。産業部門では、メンテナンスの予測や現場作業の改善など、さまざまな目的でセキュリティカメラを導入しています。また、AIを搭載したセキュリティカメラは、従業員や機械を作業上の危険から保護したり、資産の追跡や在庫管理に使用されています。

2024年、政府・防衛分野は14億米ドルを占めました。官公庁の建物には、保護が必要な重要書類があります。そのため、すべての官公庁の建物にはセキュリティカメラを設置することが推奨されています。例えば、インドの電子情報技術省(MeitY)は、政府庁舎の必須要件リストにCCTVカメラを含めるなど、政府は庁舎にCCTVカメラを設置することを義務付けています。このような政府の取り組みがこのセグメントの需要を促進しています。

2024年には、北米が世界のセキュリティカメラ市場の27.3%の最大シェアを占めています。この市場の大きなシェアは、政府の政策とスマートホームの適応に起因しています。

2024年のアメリカ市場は36億米ドル。米国市場は、セキュリティに対する関心の高まりに重点が置かれるようになったことが原動力になりそうです。例えば、ワシントンD.C.政府は「民間防犯カメラ奨励プログラム」を立ち上げ、住宅や企業への防犯カメラ設置に奨励金を支給しています。

カナダ市場は2034年までに14億米ドルに達する見込み。カナダのセキュリティカメラ市場は、国のセキュリティを向上させるための政府の資金によって駆動されます。例えば、カナダ政府によって開始された 「セキュリティインフラプログラム 」は、公共の場所にセキュリティカメラを設置し、安全性を高めるために政府に資金を提供しています。

2024年、ヨーロッパは世界のセキュリティカメラ市場の20.1%のシェアを占めています。ヨーロッパにおける防犯カメラの成長を支える要因は、安全に対する意識の高まりと政府の規制。

英国市場は2034年までに21億米ドルに達する見込み。スマートホーム技術の採用が増加していることが、英国におけるスマートセキュリティカメラの成長を促進しています。例えば、statistaによると、スマートセキュリティカメラは2018年の3億米ドルから2029年には14億米ドルに達すると予測されています。

ドイツ市場は、予測期間中にCAGR 10.3%で成長する見込み。ドイツ市場は、公共の場でのカメラ設置の増加によって強化されています。ドイツのベルリン市はヨーロッパで最も監視されている都市の1つであり、住民1,000人あたり11.2台のカメラが設置されています。

フランスのセキュリティカメラ市場は2025年から2034年にかけて年平均成長率8.9%で成長する見込み。フランスでは、家庭での利便性、効率性、持続可能性を求める顧客が増加しています。省エネ、セキュリティ機能、遠隔操作や監視機能を備えたスマートホーム装置への需要が高まっています。このようなスマートホーム製品への嗜好が、セキュリティカメラの需要を促進しています。

イタリア市場は2034年までに3億4,240万米ドルに達する見込み。イタリアのセキュリティカメラ市場を牽引しているのは、イタリアの個人および企業における安全とセキュリティに対する関心の高まりです。市民は、監視カメラの助けを借りて、アラームシステム、アクセス制御システムなど、高度で洗練されたセキュリティソリューションを採用しています。

スペインのセキュリティカメラ市場は、2034年までに1億9950万米ドルに達すると予測されています。アメリカ商務省国際貿易局によると、スペインのセキュリティ機器産業は約27億米ドルと推定され、それはヨーロッパで5番目に大きいです。また、ホームセキュリティシステムにおけるCCTVの需要は増加しており、2021年から2028年にかけて14.2026年には180万ユーザーに達すると予測されています。その結果、ホームセキュリティシステムが市場を牽引する見通し

2024年、アジア太平洋地域は世界の防犯カメラ市場の43.4%のシェアを獲得。犯罪率の上昇と交通量の増加が同地域の市場成長を牽引。

中国市場は予測期間中CAGR 9.4%で成長する見込み。フォーブスによると、中国には全国で7億台以上のカメラが設置されています。政府は国内の社会的安定と管理を維持するため、セキュリティカメラの設置を増やしています。これが中国のセキュリティカメラ市場を牽引しています。

日本はアジア太平洋地域で19.5%のシェアを占める見込み。2017年10月、日本は「みまもりカメラ」プロジェクトを実施し、「みまもりカメラ」と呼ばれる900台の防犯カメラが、通学路を囲むように設置されました。さらに575台のみまもりカメラが駐輪場、公園、主要道路の交差点に設置されました。防犯意識を高め、子どもたちの安全を守るプロジェクトです。このような地方自治体のプロジェクトが日本の防犯カメラ市場の需要を牽引しています。

韓国のセキュリティカメラ市場は、予測期間中に年平均成長率8.8%で成長する見込み。韓国政府は、山道、公園、遊歩道にインテリジェント監視カメラを設置するため、地方自治体や市区町村に3億5,000万米ドルの助成金を支給すると発表しました。この措置は市民の安全を確保するために取られたもので、韓国市場を牽引しています。

インドのセキュリティカメラ市場は、予測期間中に13.5%のCAGRで最も高い成長が見込まれています。2023年8月の道路交通高速道路省によると、同省は国道にCCTVとスピードカメラを含む高度交通管理システム(ATMS)を設置。この法律は、インドの国道で速度違反と車線規律を検出するために施行されています。このような政府の厳しい規則や規制がインドのセキュリティカメラ市場の需要を促進しています。

ANZのセキュリティカメラ市場は予測期間中CAGR 7.4%で成長する見込み。オーストラリア・ニュージーランド警察は、装置からの録画が警察によって使用されるCCTVシステムのインストールに関する推奨事項を発行しています。これらのガイダンスは、市民が自分の場所にCCTVカメラを設置することを奨励しており、ANZのセキュリティカメラ市場の需要を牽引しています。

2024年、ラテンアメリカは世界のセキュリティカメラ市場の5.4%のシェアを占めています。

ブラジル市場は予測期間中に年平均成長率8.2%で成長する見込み。最新のセキュリティ産業協会(ABESE)発行の最新レポートによると、ブラジルの電子セキュリティ機器市場は26,000社以上で構成され、市場の成長率は年率8%。このような参入企業の増加が市場の成長を促進しています。

メキシコのセキュリティカメラ市場は、予測期間中に10.4%のCAGRで成長する見込み。アメリカ商務省国際貿易局のメキシコ安全・セキュリティ製品・サービス市場によると、セキュリティ製品の生産は2022年の12億米ドルから2023年には14億米ドルに増加。これはメキシコのセキュリティカメラ市場の成長を示しています。

2024年、中東とアフリカは、世界のセキュリティカメラ市場の3.8%のシェアを占めています。

2024年、UAEは中東・アフリカ市場の27.7%を占めました。UAE警察は、ビジュアル監視システム(CCTVカメラ)のインストールとメンテナンスを強調した家庭用監視システムを適応させることを提案するガイドラインを発表しました。政府当局によって取られたこの主要なイニシアチブは、UAEのセキュリティカメラ市場を推進しています。

サウジアラビアのセキュリティカメラ市場は、予測期間中に5.5%のCAGRで成長する見込みです。サウジアラビアのセキュリティカメラは、2022年に施行されたセキュリティ監視カメラの使用の政府の法律、公共および民間部門にセキュリティカメラのインストールを強制することが義務付けられたことが原動力となっています。

南アフリカ市場は2034年までに2億4,260万米ドルに達する見込み。2024年2月、ハウテン州政府はVuma Cam社との提携を発表し、犯罪撲滅活動を強化するために6000台のCCTVカメラを追加配備。このような地方政府の取り組みが防犯カメラ市場を牽引しています。

防犯カメラ市場シェア

同市場は、既存グローバルプレーヤーだけでなく、ローカルプレーヤーや新興企業も存在するため、競争が激しく、非常に細分化されています。世界のアンビエントライト市場の上位5社は、Hikvision Digital Technology Co., Ltd.、Dahua Technology Co., Ltd.、Axis Communications AB、Avigilon、Tiandy Technologies、Hanwha Techwin、Uniview Technologies Co., Ltd.で、合計で35%のシェアを占めています。

これらの企業は、高解像度、鮮明さ、AIとの統合を備えた技術的に高度なセキュリティカメラを提供することにより、市場で競合しています。例えば、2024年10月、Hikvision Digital Technology Co., Ltd.は、ColorVu 3.0機能を搭載したネットワークカメラを発売し、AIを搭載したナイトビジョン、正確な動体検知のためのAcuSense 3.0、クリアな通信のためのAudio 2.0でセキュリティを強化しました。AI WDRと電動PTRZ調整機能を備えたこのカメラは、優れた画質、インテリジェントなモニタリング、耐久性のある設計を実現し、企業や公共の安全のための高度な監視を保証します。

セキュリティカメラメーカーは、政府機関や商業企業と協力し、顧客にカスタマイズされた高度なセキュリティソリューションを提供しています。例えば、2024年11月、Avathonはインド最大のCCTVメーカーであるCP PLUSとの提携を発表しました。このパートナーシップは、AIを搭載したコンピュータービジョンをセキュリティカメラに統合することを目的としています。この提携は、リアルタイムの異常検知とインテリジェントな監視によって公共の安全を強化し、カメラを企業やスマートシティ構想のためのプロアクティブなセキュリティツールに変えることで、インド全土でより安全な職場、施設、コミュニティを確保します。

セキュリティカメラ市場の企業

Wi-Fiチップセット市場の主要企業は以下の通りです:

Hikvision Digital Technology Co., Ltd.

Dahua Technology Co., Ltd.

Axis Communications AB

Avigilon

Tiandy Technologies

Hanwha Techwin

Uniview Technologies Co., Ltd.

大華科技股份有限公司は、ビジネスを地理的に拡大するために代理店と提携しています。例えば、2024年12月、大華科技は、セキュリティカメラ市場を拡大するため、ニュージーランドの新しい代理店としてClear Digitalとの提携を発表しました。この提携は、ダフアの先進的なIP監視ハードウェアとビデオ管理ソリューションへのアクセスを強化し、クリアデジタルのセキュリティ流通、技術サポート、地域全体のインストーラやインテグレータ向けのカスタマイズされたサービスに関する専門知識を活用することを目的としています。

アクシスコミュニケーションズABは主に、顧客の要求と業界のニーズの進化に対応した迅速な製品開発戦略で市場を競合しています。例えば、アクシスコミュニケーションズは2022年11月、ISC East 2022で、長距離IR、31倍光学ズーム、AI搭載アナリティクスを備えたPTZカメラAXIS Q6225-LEを搭載した先進的なネットワークカメラの発売を発表しました。本製品は過酷な環境にも対応するよう設計されており、堅牢なセキュリティ、鮮明な画像、侵入検知を提供し、企業や公共の安全のための監視機能を強化します。

Avigilonは最先端技術を搭載したセキュリティカメラを提供し、製品ポートフォリオを拡大しています。この高度な技術が顧客を惹きつけ、同社における市場シェアの拡大に貢献しています。AvigilonはAIを活用し、よりスマートで効率的な監視を提供します。ディープラーニング(深層学習)機能により、これらのセキュリティカメラはパターンを自動的に認識・分析できるため、潜在的な脅威をリアルタイムで検出しやすくなります。Avigilonのセキュリティカメラには、顔認識、物体検知、異常動作検知(UMD)などの機能があり、広く利用されています。

セキュリティカメラ業界ニュース

2024年1月、Avigilonは、人や車両のダイナミック・マスキングを含む高度なプライバシー機能を備えたH6AおよびH6Xセキュリティカメラを発売しました。ドーム型と弾丸型(2MP~8MP)があり、IR照明、耐候性(IP66/67)、耐衝撃性(IK10)を備えています。砲弾型カメラは長距離の鮮明度を確保し、ナンバープレート認識や大規模サイトの監視に最適です。

2024年1月、CP PLUSは4MP PTカメラ、4G LTE対応、18,000mAhバッテリー、モーショントラッキング、人体検知機能を備えたソーラーパワーAI対応4Gカメラを発売しました。遠隔地向けに設計されたこのカメラは、太陽光発電とAIの統合によりスタンドアローンで環境に優しいセキュリ ティを提供し、CP PLUSの高度な監視技術におけるリーダーシップを強化します。

2023年7月、フィリップスはインドで初のスマートホームセキュリティカメラシリーズを発売。HSP 1000、HSP 3500、HSP 3800は、24時間365日の制御、生体認証セキュリティ、暗号化ストレージを提供し、信頼性の高い監視を実現します。

この調査レポートは、セキュリティカメラ市場を詳細に調査し、2021年から2034年までの収益(億米ドル)および(台数単位)の推計・予測結果を掲載しています:

市場:フォームファクター別

ドームカメラ

バレットカメラ

PTZ(パン、チルト、ズーム)カメラ

タレットカメラ

フィッシュアイカメラ

特殊カメラ

デイナイトカメラ

赤外線または暗視カメラ

赤外線サーマルカメラ

バリフォーカルカメラ

ANPRおよびLPRカメラ

その他

接続性別市場

有線

ワイヤレス

IPまたはネットワークCCTVカメラ

環境別市場

屋外

商業ビルの周辺

駐車場

アクセス道路

工業用地

交通拠点

その他

屋内

解像度別市場

標準画質(SD)

高精細度(HD)

超高精細度(UHD)

メガピクセルカメラ(3~12MP)

市場:流通チャネル別

オンライン販売

オフライン販売

市場:エンドユーザー別

家庭用

商業

産業部門

政府・防衛部門

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

ニュージーランド

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

UAE

サウジアラビア

南アフリカ

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 影響力

3.6.1 成長ドライバー

3.6.1.1 交通監視への応用の増加

3.6.1.2 厳しい政府規制

3.6.1.3 スマートホーム技術の採用拡大

3.6.1.4 商業用および産業用セキュリティへの投資の増加

3.6.2 業界の落とし穴と課題

3.6.2.1 プライバシーに関する懸念と規制上の課題

3.6.2.2 高い設置費用とメンテナンス費用

3.7 成長可能性分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリクス

第5章 フォームファクター別市場予測:2021〜2034年(億米ドル・台数)

5.1 主要トレンド

5.2 ドームカメラ

5.3 バレットカメラ

5.4 PTZ(パン、チルト、ズーム)カメラ

5.5 タレットカメラ

5.6 魚眼カメラ

5.7 特殊カメラ

5.7.1 デイナイトカメラ

5.7.2 赤外線または暗視カメラ

5.7.3 赤外線カメラ

5.7.4 バリフォーカルカメラ

5.7.5 ANPRおよびLPRカメラ

5.8 その他

第6章 2021~2034年コネクティビティ別市場予測・予測(億米ドル・台数)

6.1 主要トレンド

6.2 有線

6.3 ワイヤレス

6.4 IPまたはネットワークCCTVカメラ

第7章 2021~2034年 環境別市場予測・見通し(億米ドル・台数)

7.1 主要動向

7.2 屋外

7.2.1 商業ビルの周囲

7.2.2 駐車場

7.2.3 アクセス道路

7.2.4 工業用地

7.2.5 交通拠点

7.2.6 その他

7.3 屋内

第8章 解像度別市場予測:2021〜2034年(億米ドル・単位)

8.1 主要動向

8.2 標準画質(SD)

8.3 高解像度(HD)

8.4 超高精細(UHD)

8.5 メガピクセルカメラ(3~12MP)

第9章 2021-2034年流通チャネル別市場予測(億米ドル・台数)

9.1 主要トレンド

9.2 オンライン販売

9.3 オフライン販売

第10章 2021〜2034年 エンドユーザー産業別市場規模予測・予測(億米ドル・台数)

10.1 主要動向

10.2 家庭用

10.3 業務用

10.4 産業部門

10.5 政府・防衛分野

第11章 2021〜2034年地域別市場予測(億米ドル・単位)

11.1 主要動向

11.2 北米

11.2.1 アメリカ

11.2.2 カナダ

11.3 ヨーロッパ

11.3.1 イギリス

11.3.2 ドイツ

11.3.3 フランス

11.3.4 イタリア

11.3.5 スペイン

11.3.6 ロシア

11.4 アジア太平洋

11.4.1 中国

11.4.2 インド

11.4.3 日本

11.4.4 韓国

11.4.5 オーストラリア

11.5 ラテンアメリカ

11.5.1 ブラジル

11.5.2 メキシコ

11.6 MEA

11.6.1 南アフリカ

11.6.2 サウジアラビア

11.6.3 アラブ首長国連邦

第12章 企業プロフィール

12.1 Arlo Technologies, Inc.

12.2 Avigilon

12.3 Axis Communications AB

12.4 Cisco Systems, Inc.

12.5 CP Plus

12.6 Dahua Technology Co., Ltd.

12.7 D-Link Corporation

12.8 Dongguan Yutong Optical Tecnology

12.9 Eye Trax

12.10 Guangdong Tapo Smart Technology Co., Ltd. (TP-Link)

12.11 Hanwha Techwin

12.12 Hikvision Digital Technology Co., Ltd.

12.13 Honeywell International Inc.

12.14 Infinova

12.15 Lorex Technology Inc. (FLIR Systems)

12.16 Milesight

12.17 Panasonic Holdings Corporation

12.18 Reolink Digital Technology Co., Ltd.

12.19 Robert Bosch GmbH

12.20 Swann

12.21 Teledyne FLIR LLC

12.22 Tiandy Technologies

12.23 Uniview Technologies Co., Ltd.

12.24 VIVOTEK Inc.

*** 本調査レポートに関するお問い合わせ ***